Viele Pensionierte verfügen über erhebliche Vermögenswerte, die sie meist nicht aufbrauchen, dafür aber vererben wollen. Der «goldenen» Pensionierten-Generation steht eine mit Blick auf die eigene Altersvorsorge pessimistische Mehrheit der 25- bis 64-Jährigen gegenüber. Vor diesem Hintergrund beleuchtet Swiss Life in ihrer neuen Studie «Goldener Ruhestand» – wie lange noch? den (Ent-)Sparprozess, die Pflegekosten sowie das Thema (Ver-)Erben im Rentenalter.

Pensionierte fühlen sich finanziell selbstbestimmt, Bevölkerung im Erwerbsalter ist pessimistisch

07.12.2022 – Pensionierte in der Schweiz beurteilen ihre finanzielle Situation mehrheitlich als gut und im Durchschnitt besser als die Bevölkerung unter 65. An diesem Umstand hat sich in den letzten Jahren wenig verändert, obwohl das Altersvorsorgesystem zunehmend vor Herausforderungen steht und Reformen benötigt.

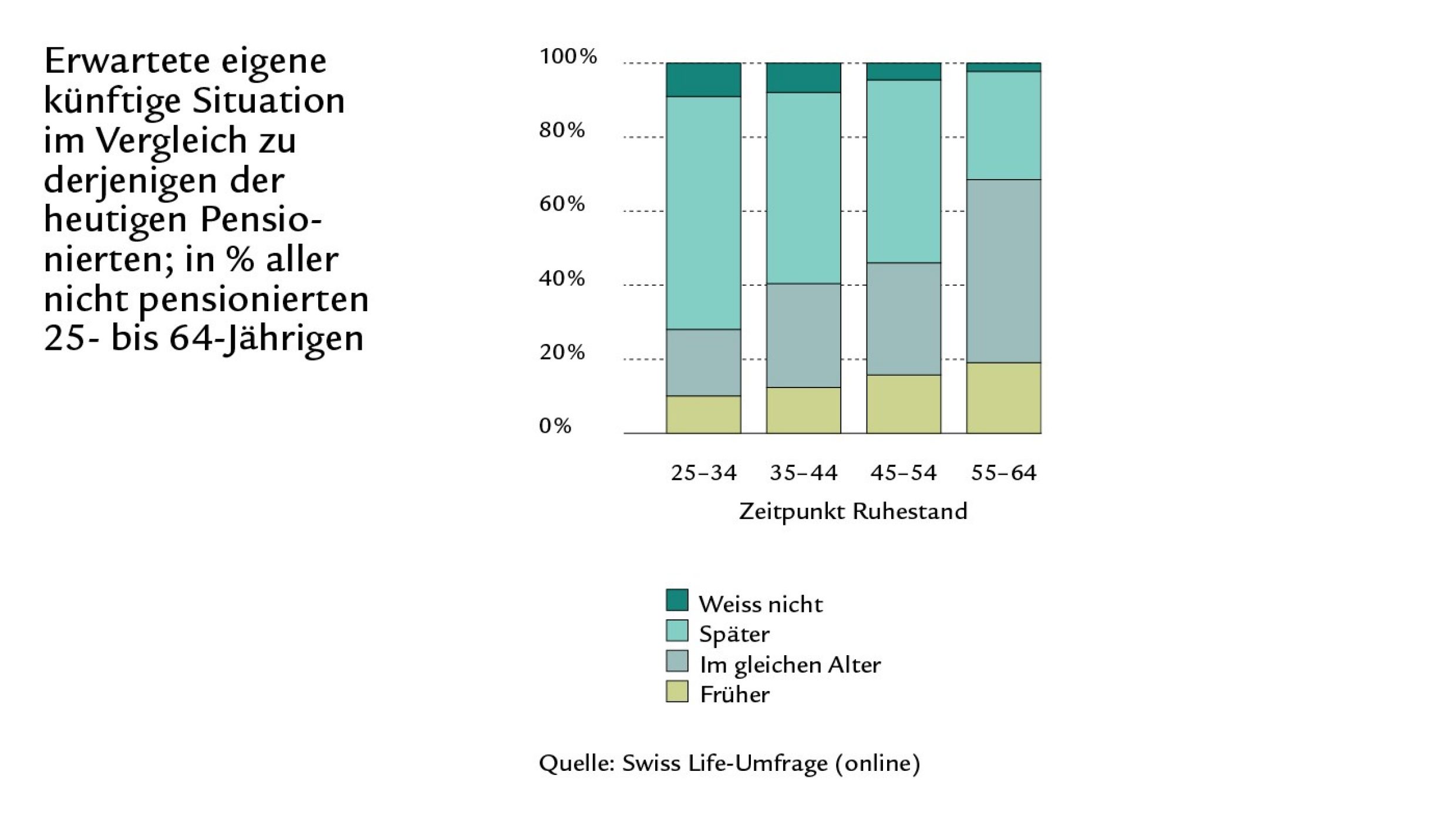

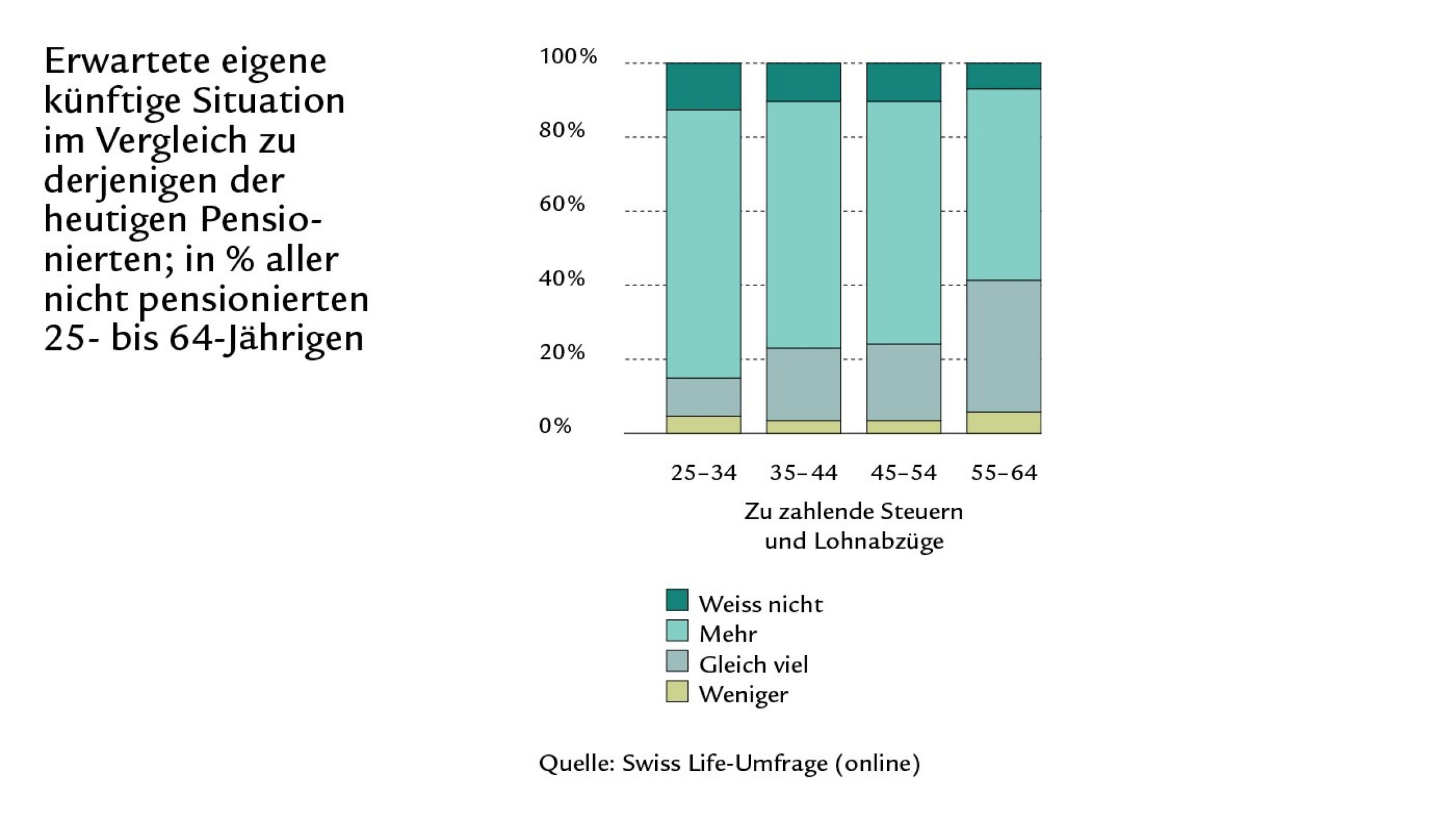

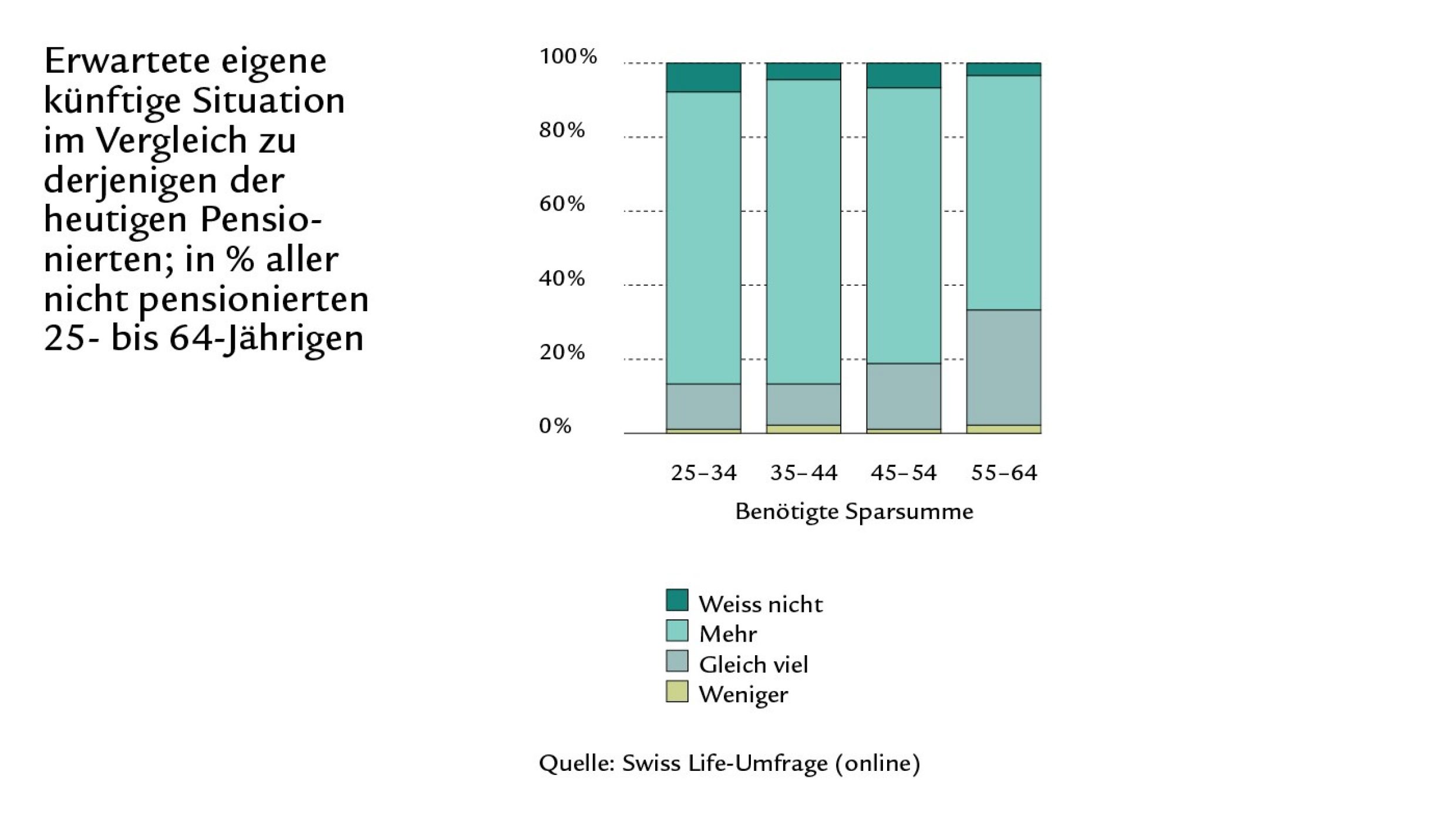

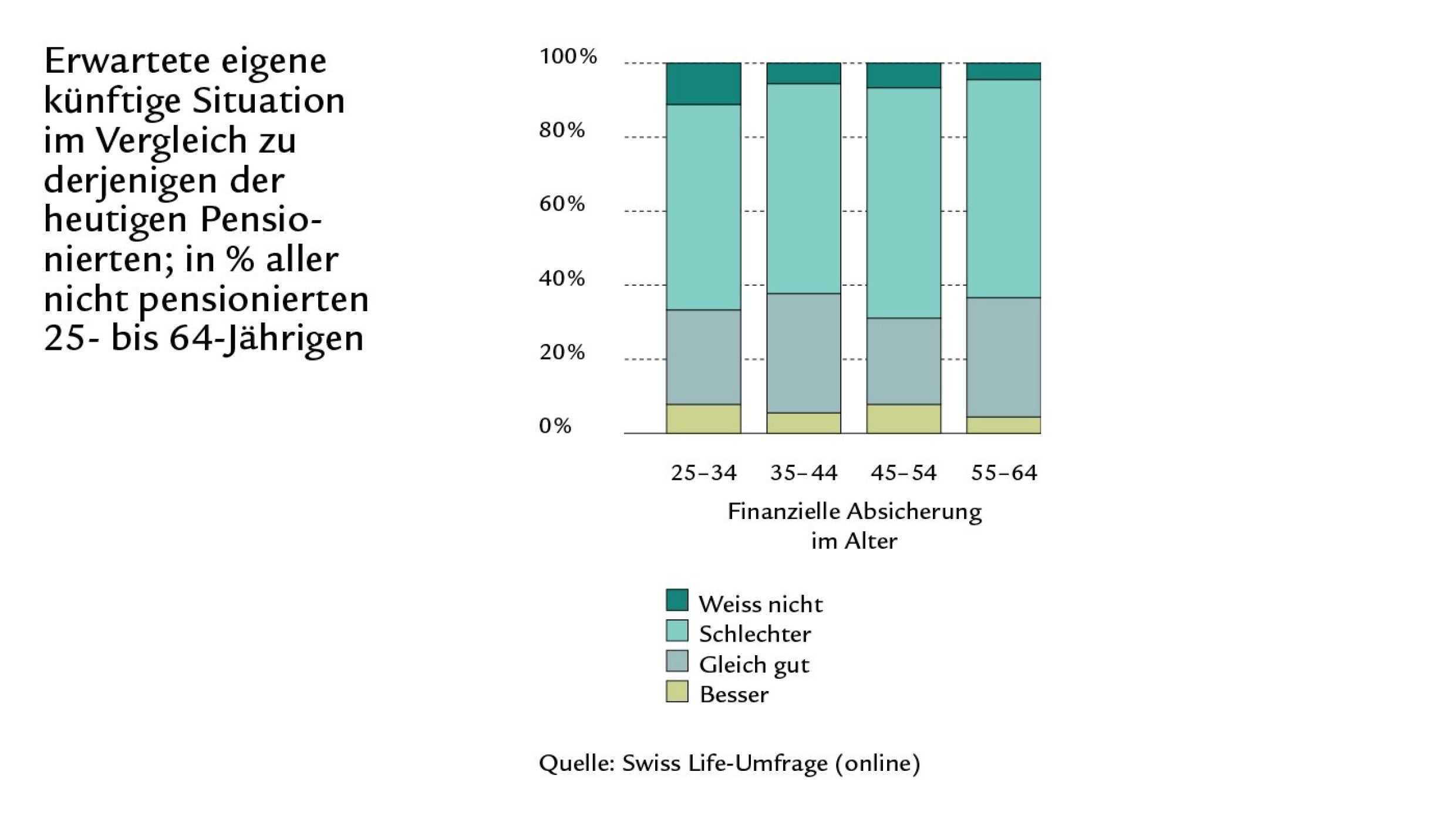

Entsprechend überrascht es nicht, dass die 25- bis 64-jährige Bevölkerung bezüglich ihrer eigenen Altersvorsorge pessimistisch ist: 47% rechnen damit, später in den Ruhestand gehen zu können als heutige Pensionierte. 64% gehen davon aus, mehr Steuern und Lohnabzüge zuhanden der Altersvorsorge zahlen zu müssen, und 73% glauben, mehr selber sparen zu müssen als die aktuelle Pensioniertengeneration. Und trotzdem befürchten 58%, im Alter dereinst finanziell schlechter abgesichert zu sein als heutige Pensionierte.

Ein gutes Fünftel entspart – die Hälfte davon glaubt, dass die Mittel nicht bis zum Schluss reichen

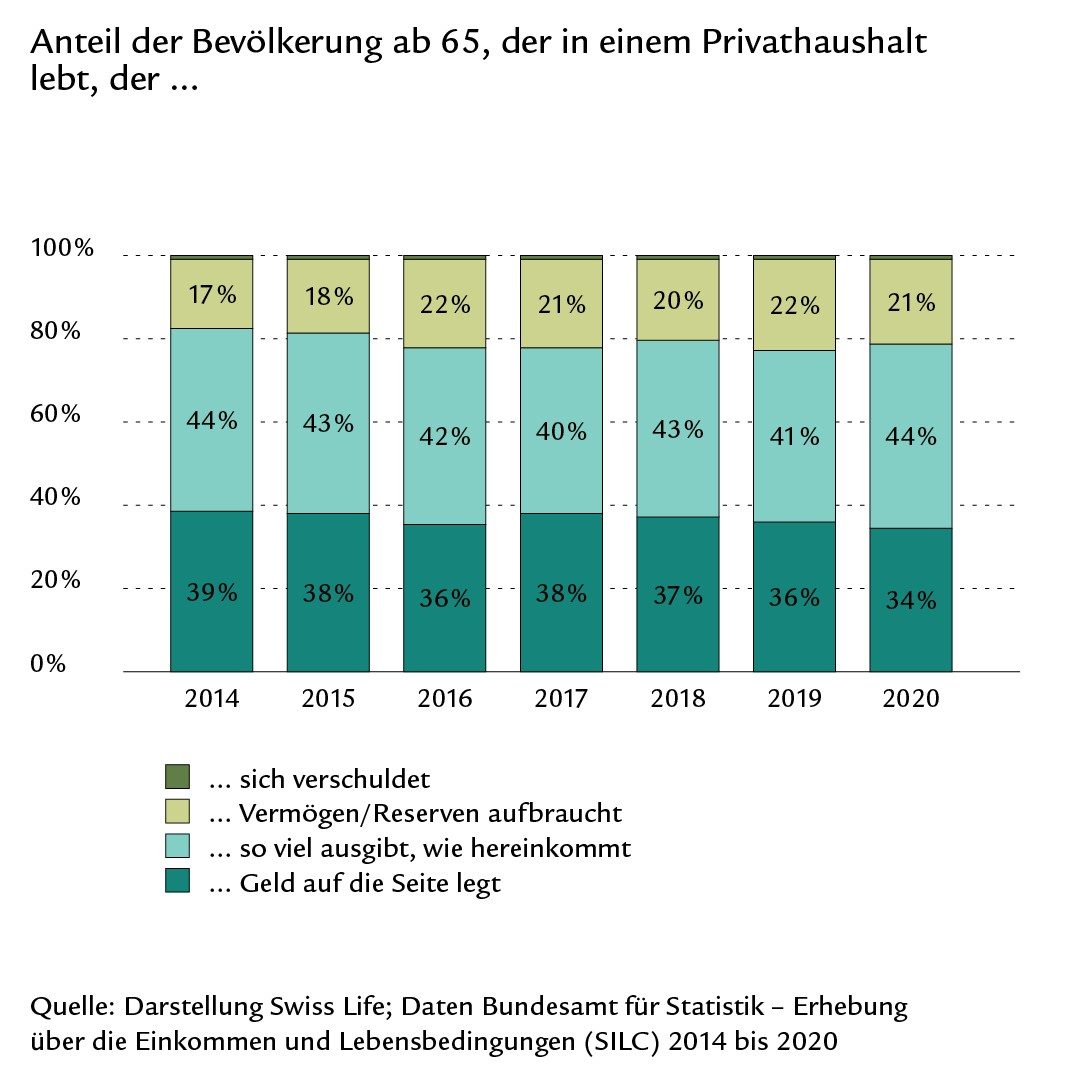

Die grundsätzlich positive Momentaufnahme des hohen Grads an finanzieller Selbstbestimmung der heutigen Pensionierten widerspiegelt sich auch darin, dass Vermögen im Rentenalter im Durchschnitt nicht verzehrt werden – zumindest, solange man zuhause wohnt. 2020 lebten 34% der Menschen ab 65 in einem (Privat-)Haushalt, der weiter Geld auf die Seite legte. Lediglich 22% zehrten von ihrem Vermögen oder – in seltenen Fällen – verschuldeten sich. Die restlichen 44% gaben etwa so viel aus, wie hereinkam.

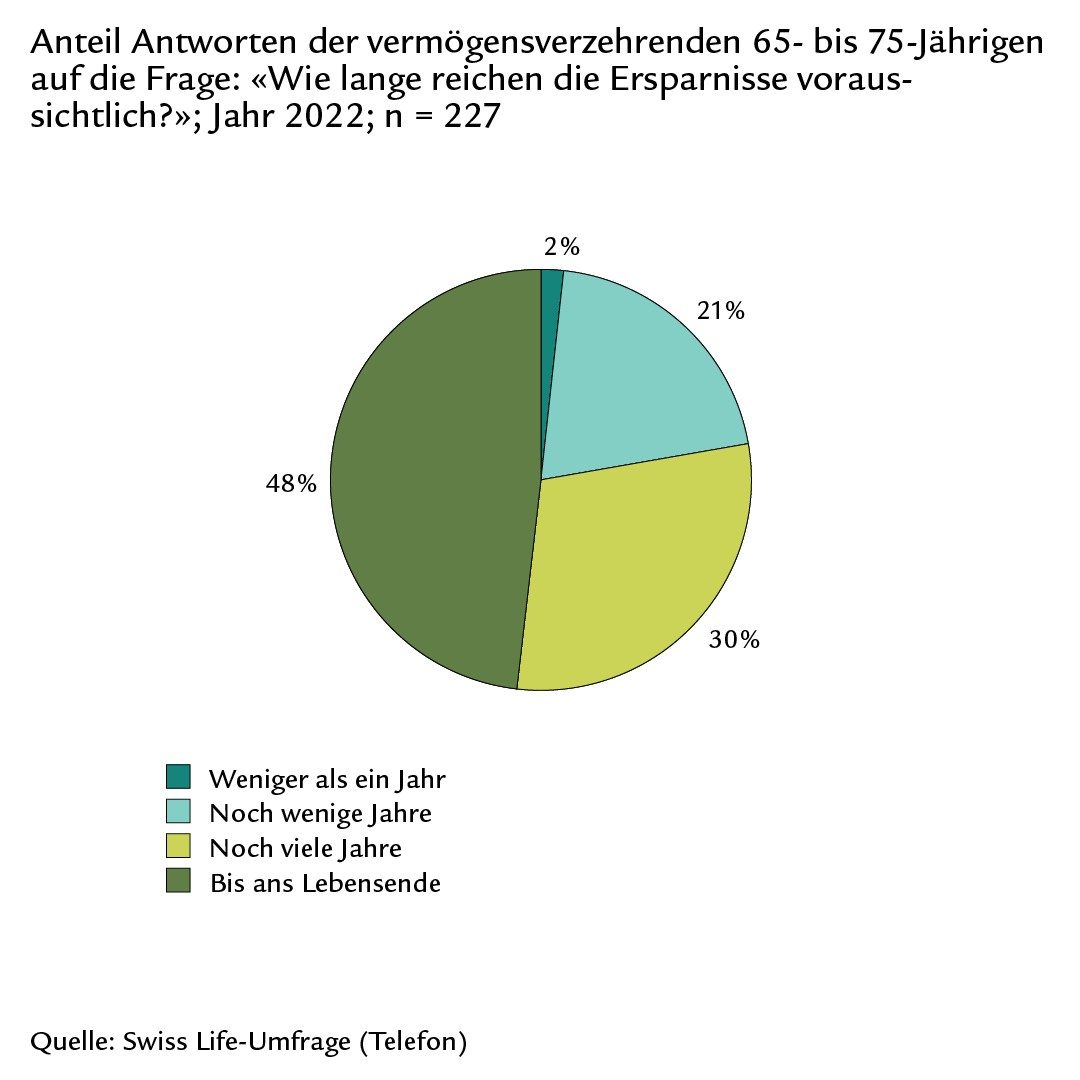

Die Höhe des Einkommens und des Vermögens hat einen Einfluss auf die Sparneigung. Zwar zehren reichere Pensioniertenhaushalte nicht häufiger vom Vermögen als Haushalte mit wenig Erspartem. Je grösser das Vermögen (und das Einkommen), desto eher sparen Haushalte im Rentenalter allerdings weiter. Entsparende Haushalte können den Vermögensverzehr im Idealfall so einteilen, dass die Ersparnisse bis zum Lebensende reichen. Allerdings gehen nur 48% der 65- bis 75-Jährigen, die in Haushalten mit selbstdeklariertem Vermögensverzehr leben, von diesem Szenario aus.

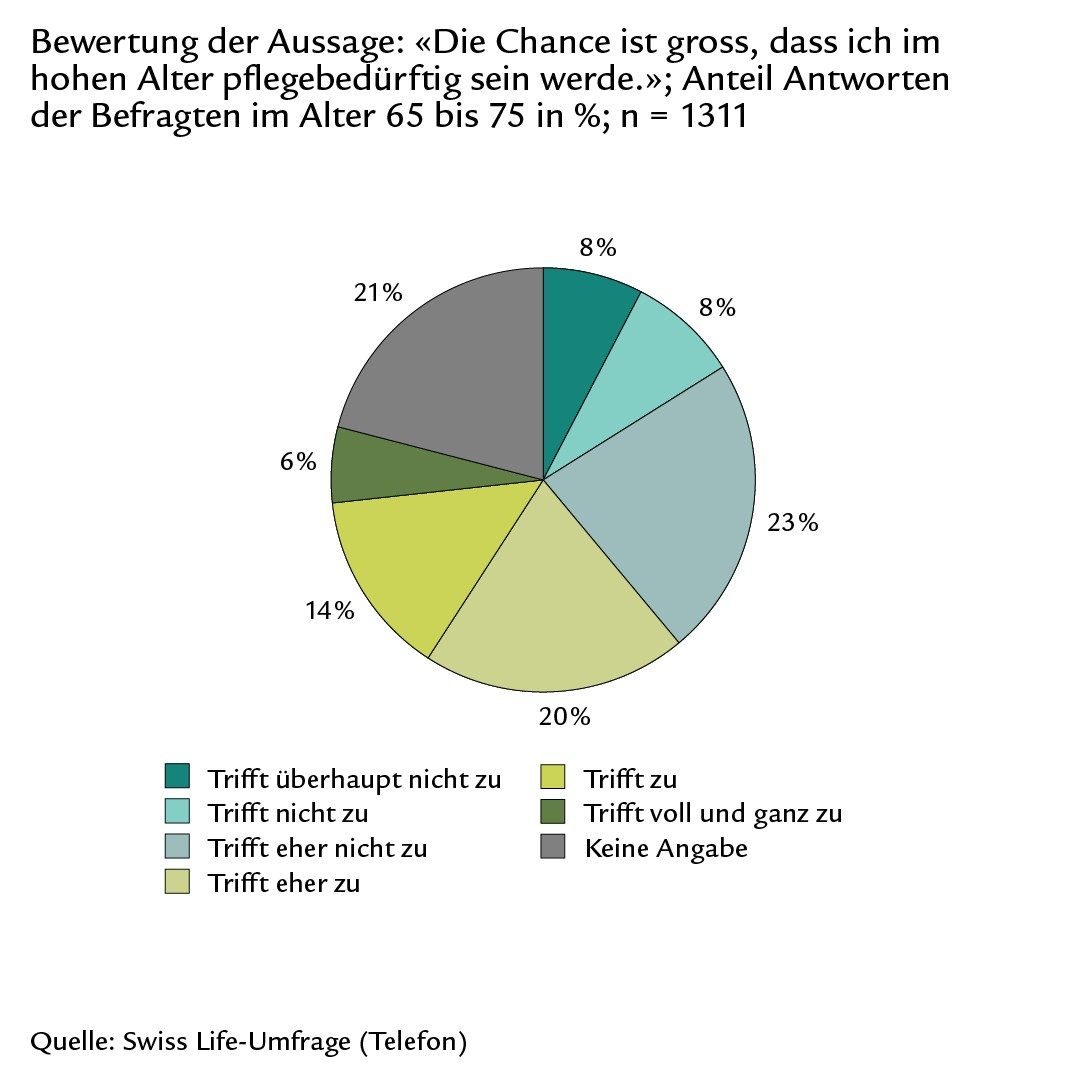

Im frühen Rentenalter wird selten über einen Heimaufenthalt nachgedacht

Mindestens jede zweite Person, die nach 65 verstirbt, verbringt das letzte Lebensjahr teilweise oder ganz im Pflegeheim. Bei einer durchschnittlichen Heimaufenthaltsdauer von knapp drei Jahren leitet sich daraus grob geschätzt ab, dass Pensionierte am Lebensende durchschnittlich mit etwas über 1 bis rund 1,5 Jahren Heimaufenthalt rechnen müssen – Männer mit weniger, Frauen mit mehr. Gemäss unserer Bevölkerungsbefragung gehen allerdings nur 20% der 65- bis 75-Jährigen ernsthaft von einer grossen Chance aus, im hohen Alter pflegebedürftig zu werden.

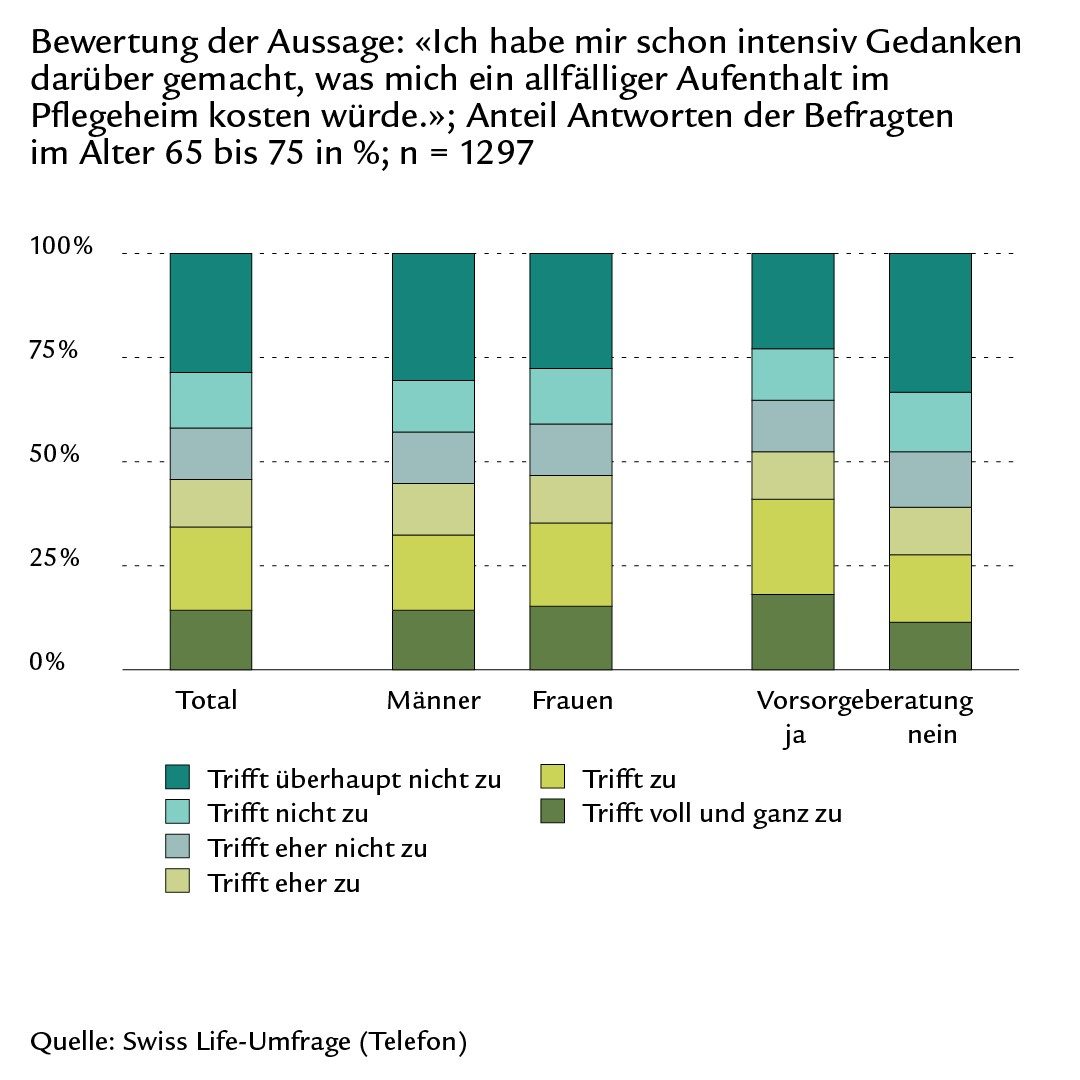

Gemäss eigenen Angaben hat sich nur ein Drittel der befragten 65- bis 75-Jährigen ernsthaft damit auseinandergesetzt, was ein Pflegeheimaufenthalt kosten würde. Im Durchschnitt schätzt die Bevölkerung die monatlichen Heimkosten auf etwa CHF 6000 (über 65-Jährige: CHF 7000). Zwar liegt dieser Wert tiefer als die effektiven Durchschnittskosten von knapp CHF 10 000. Da der vor Ergänzungsleistungen selbst zu tragende durchschnittliche Kostenteil etwa CHF 6000 beträgt, ordnet die Bevölkerung die Heimkosten dennoch in eine realistische Grössenordnung ein.

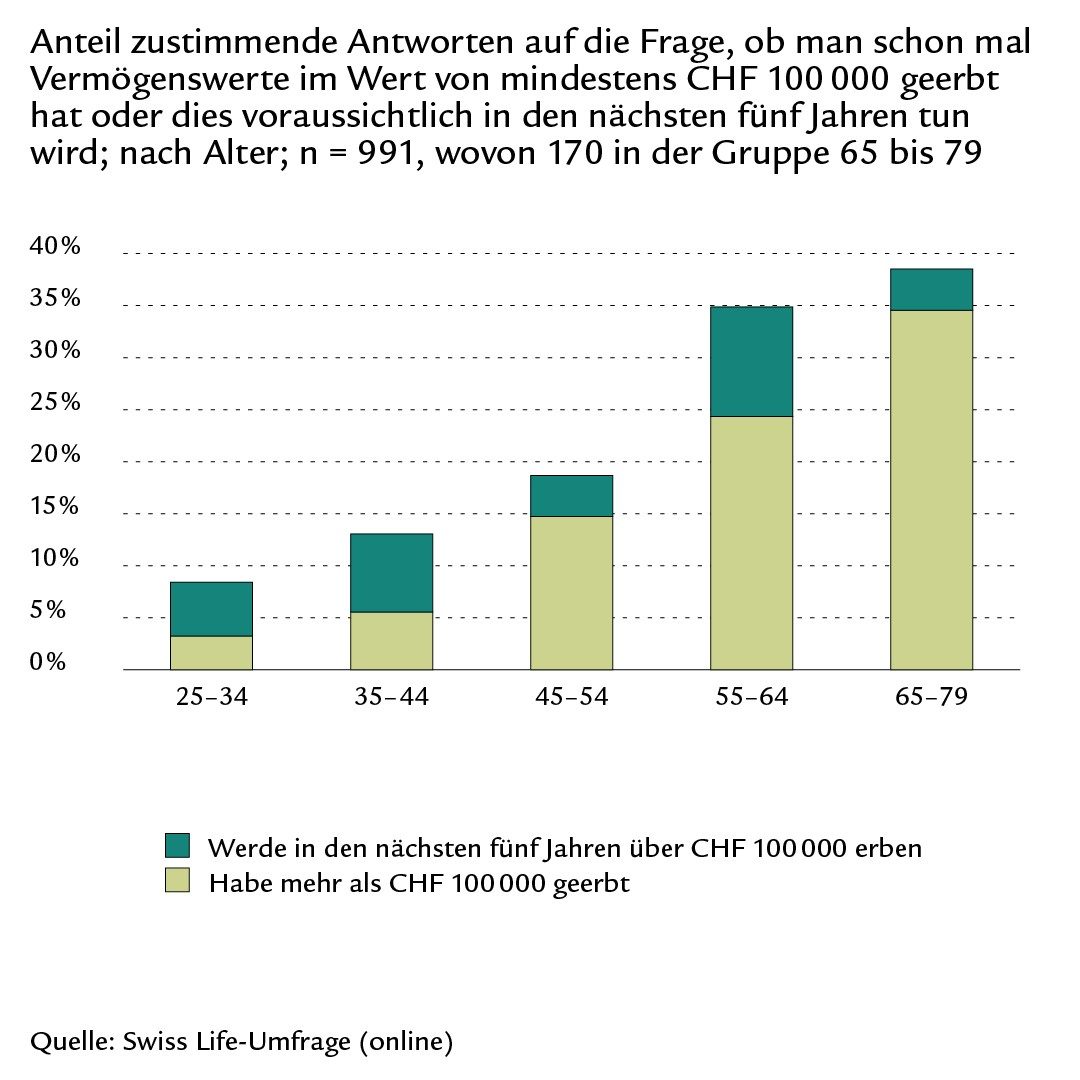

Etwa ein Drittel erbt mindestens CHF 100 000 und für viele Pensionierte stellt «Vererben» ein Ziel dar

Rund ein Drittel der von uns befragten 65- bis 79-Jährigen gibt an, im bisherigen Leben mindestens CHF 100 000 geerbt zu haben. Obwohl diese Schätzung auf eher wenigen Beobachtungen beruht und damit nur indikativer Natur ist, dürfte die Grössenordnung realistisch sein. Wenig überraschend sind Pensionierte, die Erbschaften erhalten oder in Aussicht haben, finanziell häufiger zufrieden (89%) als diejenigen, die nichts oder wenig geerbt haben (66% Zufriedene).

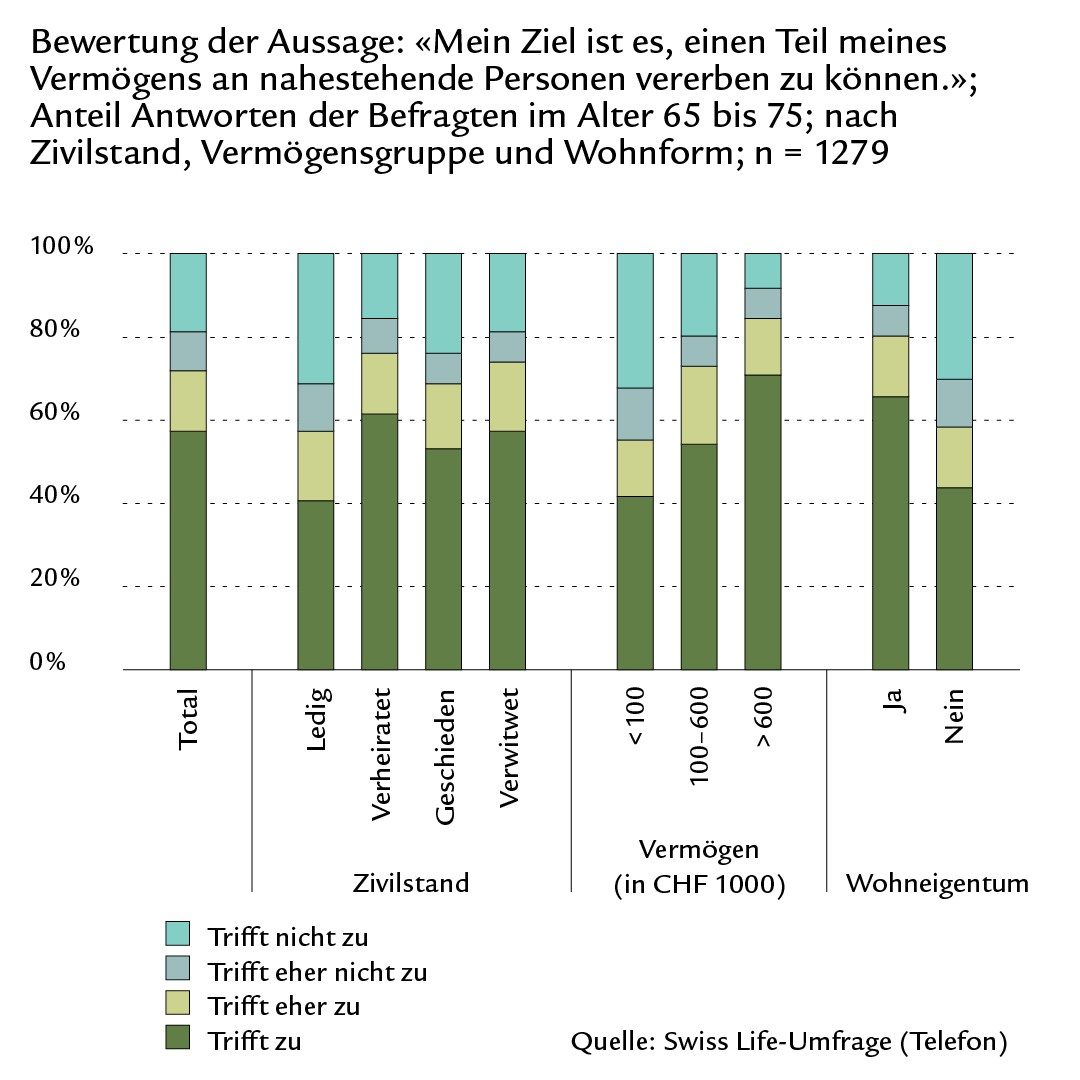

Auch auf Seiten der potenziellen Erblasser hängt das Thema eng mit der finanziellen Selbstbestimmung zusammen: Für 57% der befragten 65- bis 75-Jährigen stellt es ein Ziel dar, einen Teil des Vermögens an nahestehende Personen vererben zu können – wobei dieser Anteil mit der Grösse des Vermögens steigt. Pensionierte, für die «Vererben» ein Ziel darstellt, sparen unabhängig von der eigenen Einkommens- und Vermögenssituation signifikant häufiger als diejenigen, denen dies nicht wichtig ist.

Beratungstermin vereinbaren

Die Vorsorgemöglichkeiten sind individuell und vielfältig. Je früher Sie sich mit der Vorsorge befassen, desto grösser ist Ihr finanzieller Handlungsspielraum für ein selbstbestimmtes Leben. Unsere Beraterinnen und Berater unterstützen Sie kompetent bei allen Fragen rund um das Thema Vorsorge. Statt in der Generalagentur oder bei Ihnen zu Hause, beraten wir Sie gerne auch per Video.