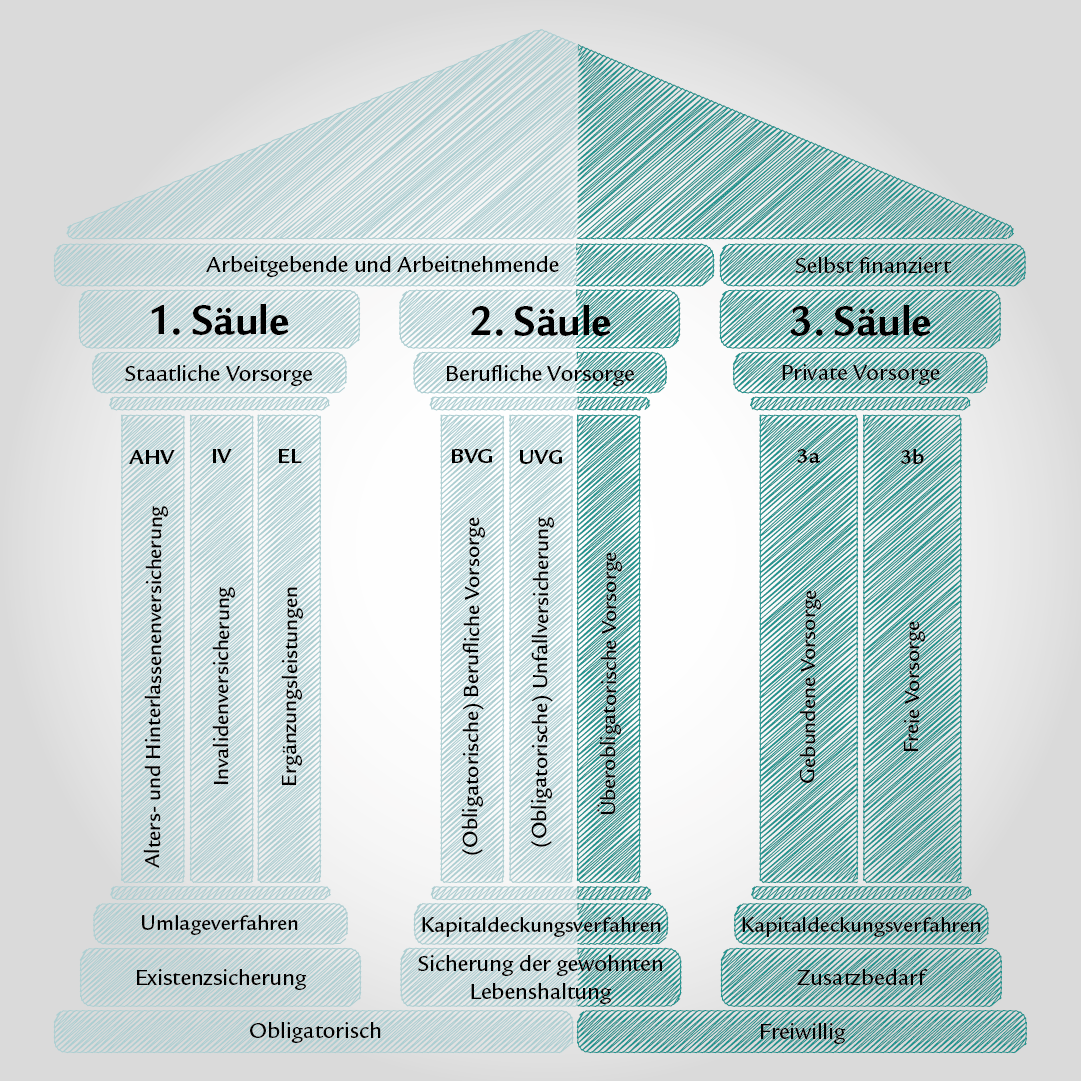

Die Schweizer Altersvorsorge basiert auf drei Säulen. Diese Säulen – die staatliche Vorsorge, die berufliche Vorsorge und die private Vorsorge – sollen finanzielle Selbstbestimmung und Sicherheit im Alter gewährleisten. Doch wie funktioniert die Altersvorsorge genau? Und was verbirgt sich hinter den einzelnen Säulen? Wir geben einen Überblick und wertvolle Tipps.

Was ist das Drei-Säulen-System der Schweiz?

Das Drei-Säulen-System der Schweiz bildet die schweizerische Alters-, Hinterlassenen- und Invalidenvorsorge. Das System ist darauf ausgelegt, sich auf die Bedürfnisse verschiedener Bevölkerungsgruppen auszurichten und die Risiken Alter, Tod und Invalidität optimal zu decken.

Dabei haben die drei Säulen jeweils unterschiedliche Aufgaben und sind unterschiedlich geregelt.

Fragen zur Vorsorge?

Unsere Expertinnen und Experten beraten Sie gerne.

Die erste Säule: staatliche Vorsorge (AHV/IV/EL)

Die erste Säule bildet die staatliche Vorsorge. Sie umfasst die Schweizer Alters-, Hinterlassenen- und Invalidenversicherung (AHV/IV) sowie die Ergänzungsleistungen (EL). Die Alters-, Hinterlassenen- und Invalidenversicherung dient der Existenzsicherung im Alter und bei Invalidität sowie der Unterstützung Hinterbliebener (Witwen, Witwer und Waisen) durch Hinterlassenenrenten. Ergänzungsleistungen greifen dann ein, wenn die Renten zusammen mit dem allfälligen Einkommen nicht ausreichen, um die Lebenskosten zu decken.

Beitragspflicht und Rentenalter

Alle Personen, die in der Schweiz wohnen oder arbeiten, sind obligatorisch bei der AHV versichert. Die Beitragspflicht beginnt in der Regel am 1. Januar nach dem 20. Geburtstag und dauert bis zum Erreichen des Rentenalters. Sollte eine Person bereits vor dem 20. Geburtstag berufstätig sein, startet die Beitragspflicht schon am 1. Januar nach dem 17. Geburtstag. Diese Pflicht endet grundsätzlich mit dem Erreichen des AHV-Referenzalters, bleibt jedoch bestehen, wenn jemand auch nach dem Referenzalter weiterhin erwerbstätig ist. Bei erwerbstätigen Rentnerinnen und Rentnern kann auf den Freibetrag von CHF 1400 pro Monat bzw. CHF 16 800 pro Jahr verzichtet werden, um die AHV-Rente zu erhöhen.

Aktuell liegt das AHV-Alter bei 64 Jahren für Frauen und 65 Jahren für Männer. Mit der AHV-Reform 21 wird ab 2028 ein einheitliches Referenzalter von 65 Jahren für beide Geschlechter gelten. Die Auszahlung der AHV-Rente erfolgt jedoch nicht automatisch, sondern muss beantragt werden. Für eine Einschätzung der zu erwartenden Rentenhöhe kann eine Rentenvorausberechnung bei der kantonalen Ausgleichskasse beantragt werden.

AHV-Beitragslücken

Wenn Sie nicht jedes Jahr Ihre AHV-Beiträge eingezahlt haben, werden Sie eine niedrigere Rente erhalten. Für jedes Jahr, in dem keine AHV-Beiträge geleistet wurden, wird die Rente um 1/44 gekürzt. Bestellen Sie einen Kontoauszug bei der AHV-Ausgleichskasse und prüfen Sie, ob Sie Beitragslücken auf Ihrem individuellen Konto (IK) haben.

Finanzierung der ersten Säule

Die Finanzierung der verschiedenen Leistungen der ersten Säule erfolgt unterschiedlich:

- AHV und IV: Diese Leistungen werden über ein Umlageverfahren finanziert. Das bedeutet, dass die Lohnbeiträge der Erwerbstätigen und ihrer Arbeitgeber direkt in die Zahlung der laufenden Renten fliessen.

- Ergänzungsleistungen (EL): Ergänzungsleistungen werden direkt mit Steuergeldern von Bund und Kantonen finanziert.

Wichtig: Die Höhe der AHV-Rente kann je nach Beitragsdauer und Einkommen variieren. Bei Unsicherheiten kann eine Rentenvorausberechnung bei der kantonalen Ausgleichskasse helfen.

Die zweite Säule: berufliche Vorsorge (Pensionskasse)

Die zweite Säule bildet die berufliche Vorsorge und ist eine Absicherung im Alter, bei Invalidität oder im Todesfall für Versicherte und Angehörige. Konkret versteht man unter der beruflichen Vorsorge die Pensionskasse. Gemeinsam mit den Leistungen der ersten Säule soll die zweite Säule die Fortführung des gewohnten Lebensstandards in angemessener Weise ermöglichen.

Beitragspflicht

Die Beitragspflicht für die berufliche Vorsorge ist für die meisten erwerbstätigen Menschen obligatorisch. Die Pflicht gilt, wenn folgende Bedingungen erfüllt sind:

- Sie sind AHV-pflichtig, also bereits in der ersten Säule versichert.

- Sie sind mindestens 17 Jahre alt und haben das gesetzliche Rentenalter noch nicht erreicht. Ab dem 1. Januar nach Ihrem 17. Geburtstag sind Sie gegen Invalidität und Tod abgesichert. Ab dem 1. Januar nach Ihrem 24. Geburtstag sind Sie zusätzlich auch für Altersleistungen versichert.

- Ihr Jahreslohn beträgt mehr als zweite-saeule-minimum-jahreslohn

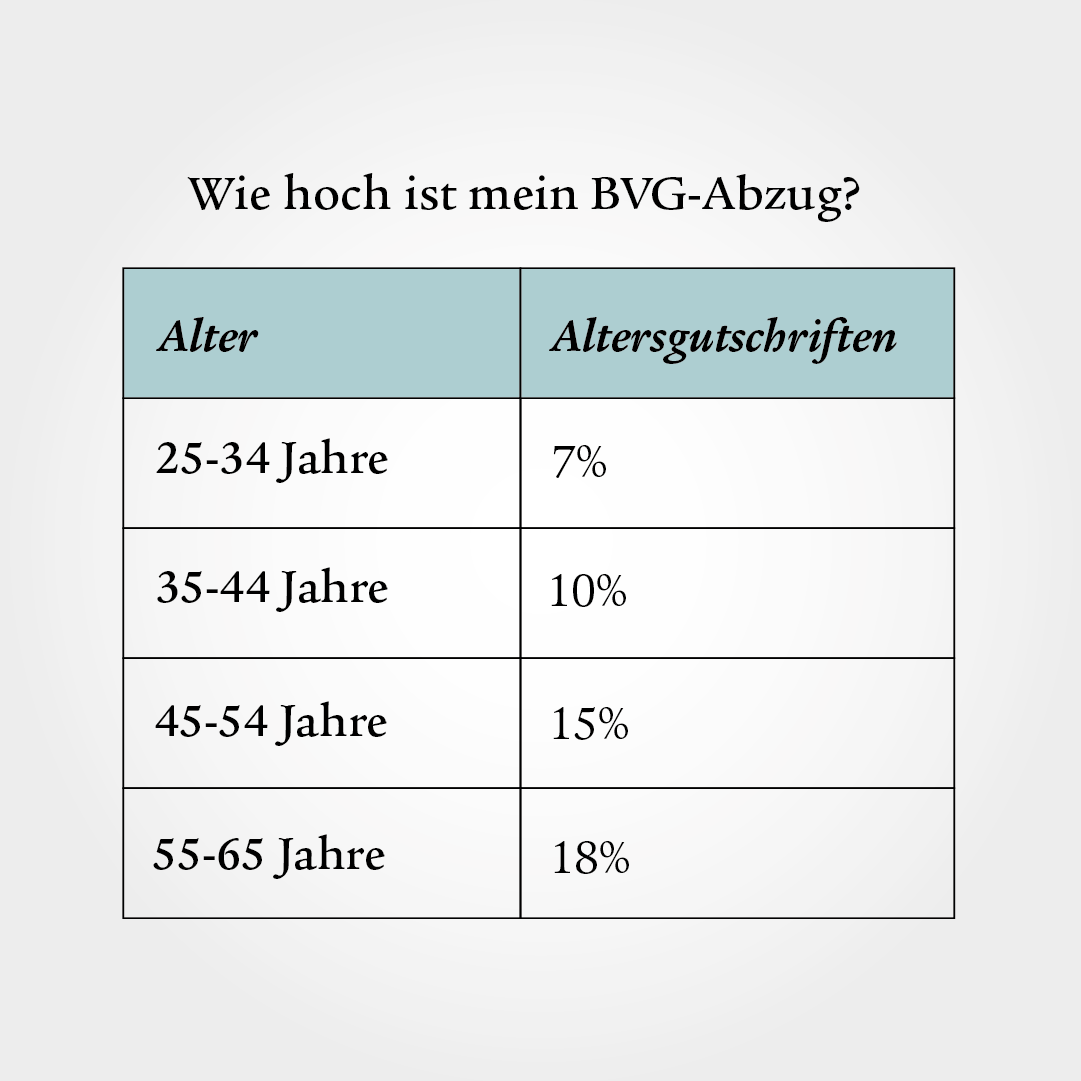

Die Beiträge an die zweite Säule müssen Sie und Ihr Arbeitgeber je zur Hälfte bezahlen. Die Höhe hängt von Ihrem Lohn, Ihrem Alter und vom Vorsorgeplan Ihres Arbeitgebers ab.

Falls Sie selbstständig sind und sich entscheiden, freiwillig BVG-Beiträge zu zahlen, können Sie sich bei einer Vorsorgeeinrichtung Ihrer Wahl über das Vorgehen informieren.

Auszahlung der BVG-Rente

Das Guthaben aus der Pensionskasse kann auf verschiedene Arten bezogen werden: als lebenslange Rente, als einmalige Kapitalauszahlung oder als Kombination aus beidem. Die Auszahlung ist möglich, sobald Sie das gesetzliche Referenzalter von 65 Jahren* erreicht haben. In jedem Fall ist das aktuelle Reglement Ihrer Pensionskasse massgebend.

* Ausgeschlossen sind die Übergangsjahrgänge 1961 bis 1963 bei Frauen, welche aufgrund der AHV-Reform eine schrittweise Erhöhung des Referenzalters auf 65 Jahre erfahren.

Kapitalbezug oder lebenslange Rente?

Wir zeigen Ihnen die Vor- und Nachteile:

Finanzierung der zweiten Säule

Die berufliche Vorsorge wird im Gegensatz zur ersten Säule im Kapitaldeckungsverfahren finanziert. Dies bedeutet, dass jeder für sich selbst eine eigene Rente anspart. Die einbezahlten Beiträge werden für jede Person am Kapitalmarkt angelegt und am Ende der Versicherungsperiode mit Zinsen wieder ausbezahlt. Im Vorsorgeausweis können Sie sich über Höhe Ihrer Altersrente informieren. Die Pensionskassen verschicken zu Jahresbeginn jeweils einen aktuellen Auszug des Vorsorgeausweises. Die dort aufgeführten Beträge sind aber als «voraussichtlich» aufzufassen, Faktoren wie Lohnentwicklung, Beschäftigungsgrad, Umwandlungssatz und Zinsen beeinflussen die Beitragshöhe.

Die dritte Säule: private Vorsorge

Die dritte Säule ist die private Vorsorge und ermöglicht Schweizerinnen und Schweizern, Vorsorgelücken zu schliessen und gezielt für das Alter zu sparen. In der Regel decken die Renten aus der AHV und der Pensionskasse ca. 60 Prozent des letzten Lohnes. Die sich hieraus ergebende Lücke soll mit der privaten Vorsorge gemindert werden. In der Praxis gelten 80 bis 90 Prozent des letzten Einkommens als Richtwert für den Bedarf im Ruhestand.

Die dritte Säule unterteilt sich in die gebundene Vorsorge (Säule 3a) und die freie Vorsorge (Säule 3b):

• Säule 3a: gebundene Vorsorge mit jährlichen Beitragsobergrenzen und Steuervorteilen während der Laufzeit

• Säule 3b: freie Vorsorge ohne Beschränkungen und Steuervorteilen bei der Auszahlung

Produkte der gebunden 3a-Vorsorge werden von Banken, Versicherungen und Vorsorgeeinrichtungen angeboten. Banken und Vorsorgeeinrichtungen bieten diese Produkte in Form von 3a-Kontolösungen oder 3a-Wertschriftenlösungen an. Bei Versicherungen handelt es sich um sogenannte gemischte 3a-Policen. Diese Policen kombinieren in der Regel die Altersvorsorge mit einem Risikoteil, bei dem ein Teil der jährlichen Prämie in ein Alterskonto investiert wird, während der andere Teil zur Absicherung von Prämienbefreiung, Todesfall oder Invalidität dient.

Beitragspflicht

Einzahlungen in die dritte Säule sind nicht obligatorisch. Es handelt sich hier um eine individuelle und private, freiwillige Vorsorge. Die Einzahlungen sind möglich, solange Sie AHV-pflichtig sind.

Sie können jedes Jahr einen Maximalbetrag in die Säule 3a einzahlen. Für Angestellte sind dies maximal abzug-3a. Personen mit sehr niedrigem Einkommen (unter der Eintrittsschwelle) oder Selbstständigerwerbende ohne zweite Säule können bis zu 20 Prozent des Einkommens und maximal abzug-3a-selbststaendige einzahlen. Besonders für Selbstständige ist die dritte Säule eine gute Möglichkeit, Geld fürs Alter anzusparen.

Finanzierung

Die Finanzierung der dritten Säule erfolgt durch individuelle Einzahlungen, die von der versicherten Person vorgenommen werden.

Steuervorteile und Auszahlung

Die Säule 3a bietet Steuervorteile: Die einbezahlten jährlichen Beträge können bis zu einer gesetzlich festgelegten Grenze vom steuerbaren Einkommen abgezogen werden. Dies reduziert die Steuern und schafft gleichzeitig einen Anreiz, für das Alter vorzusorgen.

Die Auszahlung der Säule 3a erfolgt frühestens fünf Jahre vor dem gesetzlichen Rentenalter. In besonderen Fällen ist eine Auszahlung auch früher schon möglich, nämlich bei der Finanzierung von Wohneigentum, bei einer Auswanderung oder bei der Aufnahme einer selbstständigen Erwerbstätigkeit. Die Auszahlung wird als Einkommenssteuer, getrennt vom übrigen Einkommen, zu einem reduzierten Satz besteuert.

Bei der Säule 3b gibt es weniger Einschränkungen. Prämien einer Lebensversicherung 3b können in den meisten Fällen nicht vom steuerbaren Einkommen abgezogen werden, die Auszahlung einer Lebensversicherung 3b erfolgt aber steuerfrei.

Warum ist das Drei-Säulen-System so wichtig?

Das Drei-Säulen-System sichert die finanzielle Stabilität in der Schweiz und garantiert den Menschen die Möglichkeit, ihr Leben auch im Alter finanziell selbstbestimmt zu gestalten. Die Kombination aus staatlicher, beruflicher und privater Vorsorge bietet eine umfassende Absicherung und ermöglicht es jedem, frühzeitig und zielgerichtet vorzusorgen.

Tipps für Ihre individuelle Vorsorgeplanung

- Analyse der aktuellen finanziellen Situation: Ein erster Schritt ist eine klare Übersicht über die Rentenansprüche aus AHV und Pensionskasse.

- Frühzeitig Vorsorgelücken schliessen: Überlegen Sie, wie Sie eine eventuelle Vorsorgelücke durch die Säule 3a schliessen können.

- Steuervorteile: Beiträge in die Säule 3a reduzieren die Steuerbelastung und schaffen gleichzeitig Kapital für die Zukunft.

- Regelmässige Überprüfung: Eine regelmässige Anpassung Ihrer Vorsorgepläne ist empfehlenswert, besonders bei Änderungen im Einkommen oder nach einem Berufswechsel.

Vorsorgerechner

Wie sehen Ihre Finanzen nach der Pensionierung aus? Schätzen Sie mit unserem Vorsorgecheck Ihre finanzielle Situation ein.

Fragen zur Vorsorge?

Unsere Expertinnen und Experten beraten Sie gerne.