Unvorhergesehene gesundheitliche Probleme wie ein Schlaganfall, Langzeitschäden durch eine heftige Grippe oder ein schwerer Verkehrsunfall können jeden von uns unvorbereitet treffen. Diese Ereignisse sind oft schwer zu verkraften und können tiefgreifende Auswirkungen auf unser Leben haben.

Eine sorgfältige Vorsorge durch eine Invaliditätsversicherung kann Sie und Ihre Familie vor den finanziellen Folgen solcher unvorhersehbaren Ereignisse schützen. Wir haben die wichtigsten Informationen zusammengefasst, um sich gegen die Risiken wie Invalidität oder einen unerwarteten Verlust zu wappnen.

Was ist Invalidität?

Invalidität liegt vor, wenn eine Person aufgrund einer schweren gesundheitlichen Beeinträchtigung – sei sie körperlicher, psychischer oder geistiger Art – für längere Zeit, d. h. für mehr als ein Jahr, nicht mehr in der Lage ist, einer Erwerbstätigkeit nachzugehen. Die Gründe hierfür können vielfältig und komplex sein:

- Unfälle, die zu bleibenden Verletzungen führen,

- chronische Krankheiten, die die Arbeitsfähigkeit einschränken,

- angeborene Erkrankungen, die die Erwerbsfähigkeit von Geburt an beeinträchtigen.

Unterschied Arbeitsunfähigkeit und Erwerbsunfähigkeit:

Arbeitsunfähigkeit bezieht sich auf die vorübergehende Unfähigkeit, die aktuelle berufliche Rolle auszuüben, z. B. die Unfähigkeit, nach einem Armbruch am Computer zu arbeiten.

Erwerbsunfähigkeit (Invalidität) bedeutet, dass eine Person aufgrund gesundheitlicher Einschränkungen überhaupt nicht mehr erwerbstätig sein kann, wie z. B. bei einer schweren Sehbehinderung, die jede Art von Erwerbstätigkeit ausschliesst.

Für die finanzielle Absicherung gibt es folgende Szenarien:

Bei unfallbedingter Invalidität greift in der Regel die über den Arbeitgeber abgeschlossene Unfallversicherung und bietet finanziellen Schutz.

Bei krankheitsbedingter Invalidität entsteht häufig eine finanzielle Lücke. Die gesetzliche Absicherung reicht oft nicht aus, um den vollständigen Wegfall des Einkommens zu kompensieren, was die Betroffenen vor grosse Herausforderungen stellt.

Diese Unterscheidungen sind wichtig, um die richtigen Vorsorgemassnahmen zu treffen und sich und seine Familie gegen die finanziellen Folgen von Erwerbs- und Berufsunfähigkeit abzusichern.

Invalidität und Todesfall absichern

Sorgen Sie für jeden Fall vor. Finden Sie die auf Ihre Bedürfnisse abgestimmte Invaliditätsversicherung.

Absicherung gegen Invalidität

Ein Schutz gegen Invalidität ist von zentraler Bedeutung für die finanzielle Absicherung bei Verlust der Erwerbsfähigkeit durch Unfall oder Krankheit. Wir zeigen die verschiedenen Unterstützungsleistungen und ihre Bedeutung für die finanzielle Stabilität der Betroffenen.

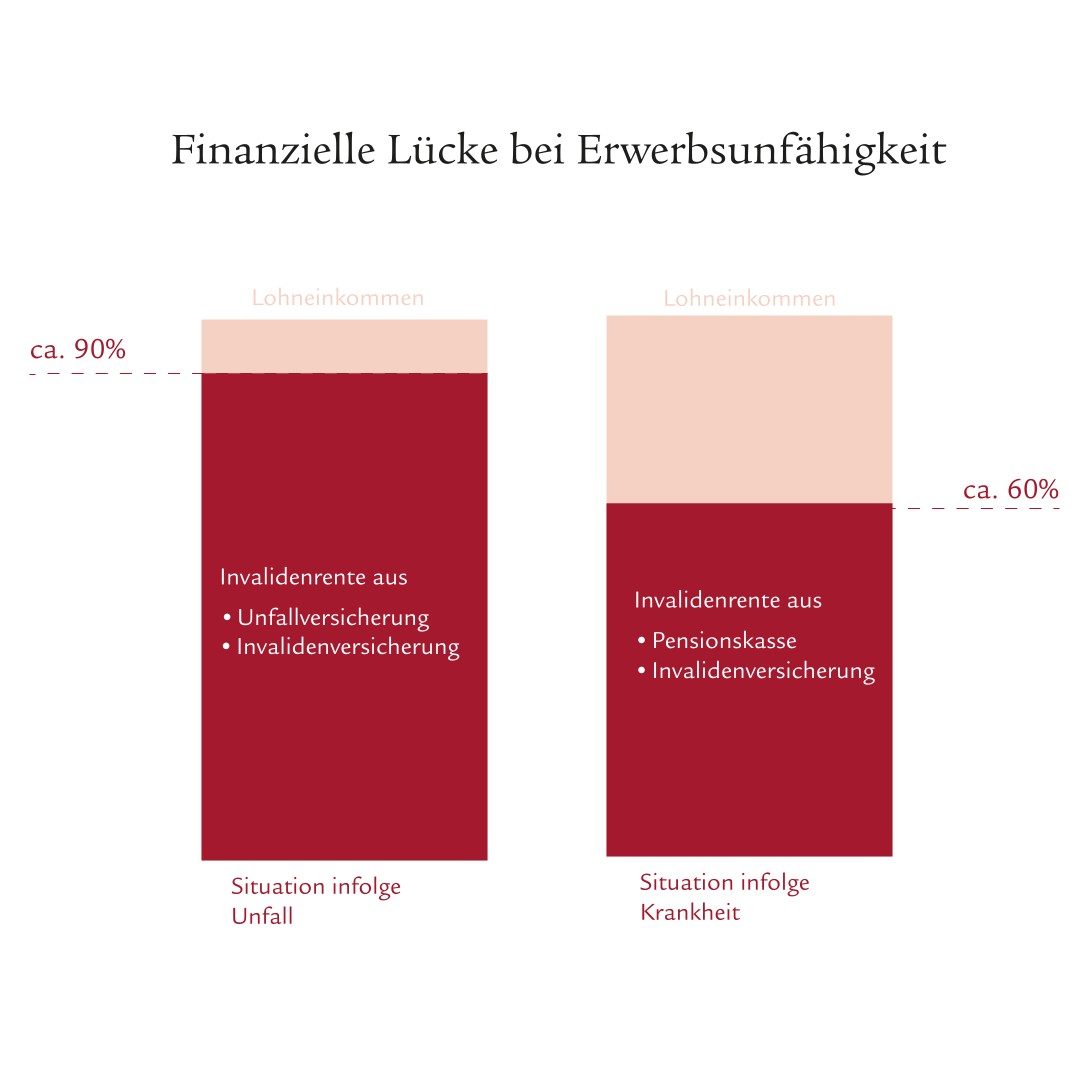

Unfallbedingte Invalidität

Wird eine Person durch einen Unfall dauerhaft in ihrer Arbeitsfähigkeit eingeschränkt, kommen in vielen Fällen die Leistungen der gesetzlichen Unfallversicherung sowie der AHV/IV zum Tragen. Diese Institutionen sollen den finanziellen Verlust durch den plötzlichen Einkommensausfall abfedern. In der Regel können Betroffene mit einer Entschädigung von bis zu 90 Prozent des bisherigen Lohnes rechnen. Damit soll sichergestellt werden, dass die Lebensqualität trotz der neuen Herausforderungen so weit wie möglich aufrechterhalten wird.

Ein praktisches Beispiel wäre eine im Schreinerhandwerk tätige Person, die nach einem schweren Unfall bei der Arbeit nicht mehr in der Lage ist, den Beruf auszuüben. In einem solchen Fall würde die Unfallversicherung einspringen, um den finanziellen Verlust auszugleichen.

Krankheitsbedingte Invalidität

Anders sieht es bei einer Invalidität aus, die durch eine langwierige Krankheit verursacht wurde. In diesem Fall übernimmt die Pensionskasse eine zentrale Rolle. Die Pensionskasse leistet Rentenzahlungen, die etwa 60% des zuletzt bezogenen Einkommens abdecken. Diese Massnahme soll die finanzielle Lücke schliessen, die durch den Wegfall des gewohnten Einkommens entsteht. Allerdings kann dennoch eine Einkommenslücke von ca. 40% zum vorherigen Gehalt entstehen.

Ein Beispiel wäre ein IT-Spezialist, der aufgrund einer schweren Erkrankung wie fortgeschrittener rheumatoider Arthritis nicht mehr am Computer arbeiten kann. In diesem Fall würde die Pensionskasse einspringen, um einen Teil des Einkommensverlustes auszugleichen, aber es bliebe eine erhebliche Einkommenslücke.

Vorsorge für Selbstständige

Selbstständigerwerbende, die keiner Pensionskasse angeschlossen sind, haben im Invaliditätsfall nur Anspruch auf die Grundversorgung durch die Invalidenrente der ersten Säule von maximal

CHF 29 400 pro Jahr. Ohne private Unfallversicherung ist man zudem auch bei einem Unfall schutzlos. Deshalb ist es für Selbstständigerwerbende unerlässlich, sich zusätzlich mit einer Invaliditätsversicherung abzusichern, die im Falle einer dauerhaften Erwerbsunfähigkeit eine regelmässige Rente ausrichtet.

Für Selbstständige ist es wichtig, über die Grundversorgung hinaus vorzusorgen und mit gezielten Versicherungslösungen ein finanzielles Sicherheitsnetz zu spannen.

Beratungstermin vereinbaren

Sorgen Sie jetzt vor. Lassen Sie sich von unseren Expertinnen und Experten für jede Lebenssituation beraten.

Absicherung im Todesfall

Die richtige Vorsorge zu treffen, bedeutet nicht nur, sich gegen die unmittelbaren finanziellen Folgen eines Todesfalls abzusichern, sondern auch, den Hinterbliebenen eine stabile und selbstbestimmte finanzielle Zukunft zu ermöglichen. Es ist eine Investition in die Sicherheit und das Wohlergehen der Familie.

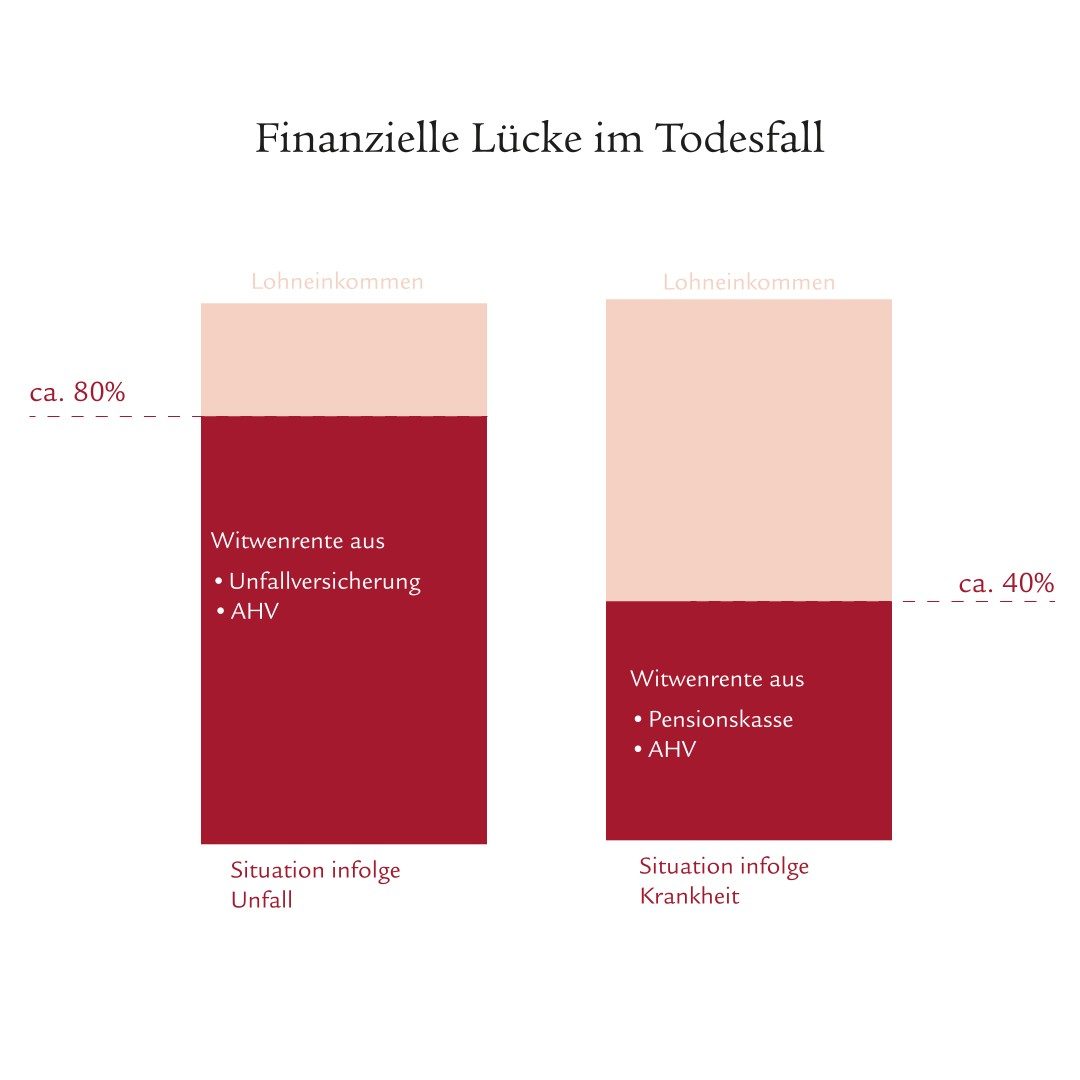

Unfallbedingter Todesfall

Bei einem Unfalltod greifen die Sicherheitsnetze der AHV und der Unfallversicherung, die zusammen rund 80% des entgangenen Lohneinkommens der verstorbenen Person decken. Ziel dieser Regelung ist es, den finanziellen Schock für die Hinterbliebenen abzufedern und ihnen eine Unterstützung zu bieten, die ihnen hilft, ihren Lebensstandard so weit wie möglich aufrechtzuerhalten.

Ein konkretes Beispiel wäre ein Busfahrer, der bei einem Verkehrsunfall ums Leben kommt. Seine Familie würde durch die Versicherungsleistungen finanziell unterstützt, sodass zumindest ein grosser Teil des Einkommensverlustes kompensiert würde.

Krankheitsbedingter Todesfall

Anders sieht es in der Situation Tod durch Krankheit aus. In diesem Fall sind die Hinterbliebenen mit einem Versicherungsschutz konfrontiert, der nur etwa 40% des bisherigen Lohneinkommens ersetzt. Für die Familie des oder der Verstorbenen, insbesondere wenn sie auf das Einkommen angewiesen war, kann diese deutlich geringere Absicherung eine erhebliche finanzielle Herausforderung darstellen.

Nehmen wir das Beispiel einer Lehrperson, die nach langer Krankheit stirbt. Ihre Familie müsste mit einer deutlich geringeren finanziellen Unterstützung auskommen, was die Bewältigung des Alltags und die Sicherung des Lebensstandards zusätzlich erschwert.

Versicherungsoptionen bei Tod und Invalidität

Erwerbsunfähigkeitsversicherung

Die Erwerbsunfähigkeitsversicherung soll die finanziellen Einbussen mildern, die durch eine krankheits- oder unfallbedingte Invalidität entstehen können. Nach einer bestimmten Wartezeit erhalten die Versicherten eine Rente, deren Höhe sich individuell nach dem Grad der Erwerbsunfähigkeit richtet. Die Versicherten haben die Wahl zwischen verschiedenen Rentenmodellen, die je nach persönlicher Präferenz und Lebenssituation eine gleichbleibende oder steigende Unterstützung bieten.

Todesfallversicherung

Die Todesfallversicherung bietet den Hinterbliebenen finanziellen Schutz im Todesfall der versicherten Person. Sie zahlt entweder eine im Voraus festgelegte Rente oder eine einmalige Kapitalauszahlung. Die Versicherungsnehmenden haben die Möglichkeit, die Auszahlungsmodalitäten – ob als konstante Summe oder in degressiver Form – individuell an die Bedürfnisse ihrer Angehörigen anzupassen.

Beratungstermin vereinbaren

Finden Sie die passende Lösung für Sie und Ihre Angehörigen.

Absicherung für Konkubinatspaare

Für Paare in einer nichtehelichen Lebensgemeinschaft gestaltet sich die finanzielle Absicherung im Todesfall eines Partners komplexer. In der Regel hat der oder die Überlebende keinen Anspruch auf Rentenleistungen, sodass eine zusätzliche private Vorsorge unerlässlich ist.

Verstirbt in einer solchen Konstellation eine Person, insbesondere wenn Kinder vorhanden sind, erhält der verbleibende Partner bzw. die verbleibende Partnerin ohne entsprechende Vorsorgemassnahmen keine finanzielle Unterstützung.

Häufig gestellte Fragen zu Zusatzversicherungen

Als invalide gelten Personen, die aufgrund einer körperlichen, einer psychischen oder einer geistigen Beeinträchtigung dauerhaft (länger als ein Jahr) erwerbsunfähig sind.

Bei Invalidität kommen die Invalidenversicherung (IV), Berufsunfähigkeitsversicherungen und allenfalls private Unfallversicherungen auf.

Bei Erwerbsunfähigkeit zahlen die Invalidenversicherung (IV), die Berufsunfähigkeitsversicherung und allenfalls die Unfallversicherung.

Sie können Ihre Familie finanziell absichern, indem Sie eine Lebens- oder Todesfallversicherung abschliessen.

Bei dauerhafter Erwerbsunfähigkeit aufgrund von Invalidität zahlt die Invalidenversicherung eine Rente oder eine einmalige Leistung.

Eine Unfallversicherung für Kinder ist sehr sinnvoll. Sie bietet Schutz bei Unfällen mit bleibenden Schäden.

Eine Lebensversicherung zahlt entweder bei Tod oder nach Ablauf einer bestimmten Laufzeit, während eine Todesfallversicherung ausschliesslich im Todesfall Unterstützung leistet.

Invalidität und Todesfall absichern

Zusammen die richtige Lösung finden: Mit Swiss Life können Sie optimal vorsorgen.

Swiss Life Protection

Sichern Sie sich oder Ihre Hinterbliebenen gegen Erwerbsunfähigkeit oder im Todesfall finanziell ab.

Todesfallversicherung

Bei dieser Todesfallversicherung bestimmen Sie zu Vertragsbeginn die Höhe der Todesfallleistung. Diese Summe erhalten die von Ihnen begünstigten Personen bei Ihrem Ableben. Sie profitieren von einem lebenslangen Todesfallschutz.

Swiss Life Dynamic Elements Duo

Die Spar- und Risikoversicherung (Säule 3a/3b) ist modular aufgebaut und vielseitig anpassbar. Dank der intelligent verknüpften Sparelemente bietet sie eine optimale Kombination aus Sicherheit und Rendite.