Des problèmes de santé imprévisibles tels qu’un accident vasculaire cérébral, des dommages à long terme causés par une grippe violente ou un grave accident de la route peuvent nous arriver sans que nous y soyons préparés. Ces événements sont souvent difficiles à surmonter et peuvent avoir d’importantes répercussions sur notre vie.

Une prévoyance minutieuse sous la forme d’une assurance invalidité peut vous protéger, vous et votre famille, des conséquences financières qu’ils entraînent. Nous avons rassemblé les principales informations sur les risques tels que l’invalidité ou la perte imprévue et la façon de s’en prémunir.

Qu’est-ce que l’invalidité?

L’invalidité survient lorsqu’une personne n’est plus en mesure d’exercer une activité lucrative pendant une longue période, c’est-à-dire pendant plus d’un an, en raison d’atteintes graves à la santé, qu’elles soient d’ordre physique, psychique ou mental. Les raisons peuvent être multiples et complexes:

- accidents entraînant des blessures permanentes,

- maladies chroniques limitant la capacité de travail,

- maladies congénitales affectant la capacité de travail dès la naissance.

Différence entre incapacité de travail et incapacité de gain:

L’incapacité de travail désigne l’incapacité temporaire d’exercer une tâche professionnelle de son domaine d’activité actuel, par exemple l’incapacité de travailler sur un ordinateur après une fracture du bras.

L’incapacité de gain (invalidité) signifie qu’une personne ne peut plus du tout exercer d’activité lucrative en raison de problèmes de santé, par exemple en cas de grave déficience visuelle qui exclut tout type d’activité lucrative.

En ce qui concerne la couverture financière, les scénarios suivants sont possibles:

En cas d’invalidité due à un accident, l’assurance accidents conclue par l’employeur intervient en règle générale et offre une protection financière.

L’invalidité due à une maladie entraîne souvent une lacune financière. Souvent, la couverture légale ne suffit pas à compenser la perte totale de revenu, ce qui pose d’importants défis aux personnes concernées.

Ces distinctions sont importantes pour prendre des mesures de prévoyance adaptées et assurer sa famille et soi-même contre les répercussions financières d’une incapacité de gain ou d’une incapacité de travail.

Bénéficier maintenant d’un conseil

Prenez les devants, quelle que soit la situation. Trouvez l’assurance invalidité adaptée à vos besoins.

Couverture en cas d’invalidité

Une protection en cas d’invalidité est essentielle pour se prémunir financièrement de la perte de la capacité de gain à la suite d’un accident ou d’une maladie. Nous présentons les différentes prestations de soutien et leur importance pour la stabilité financière des personnes concernées.

Invalidité due à un accident

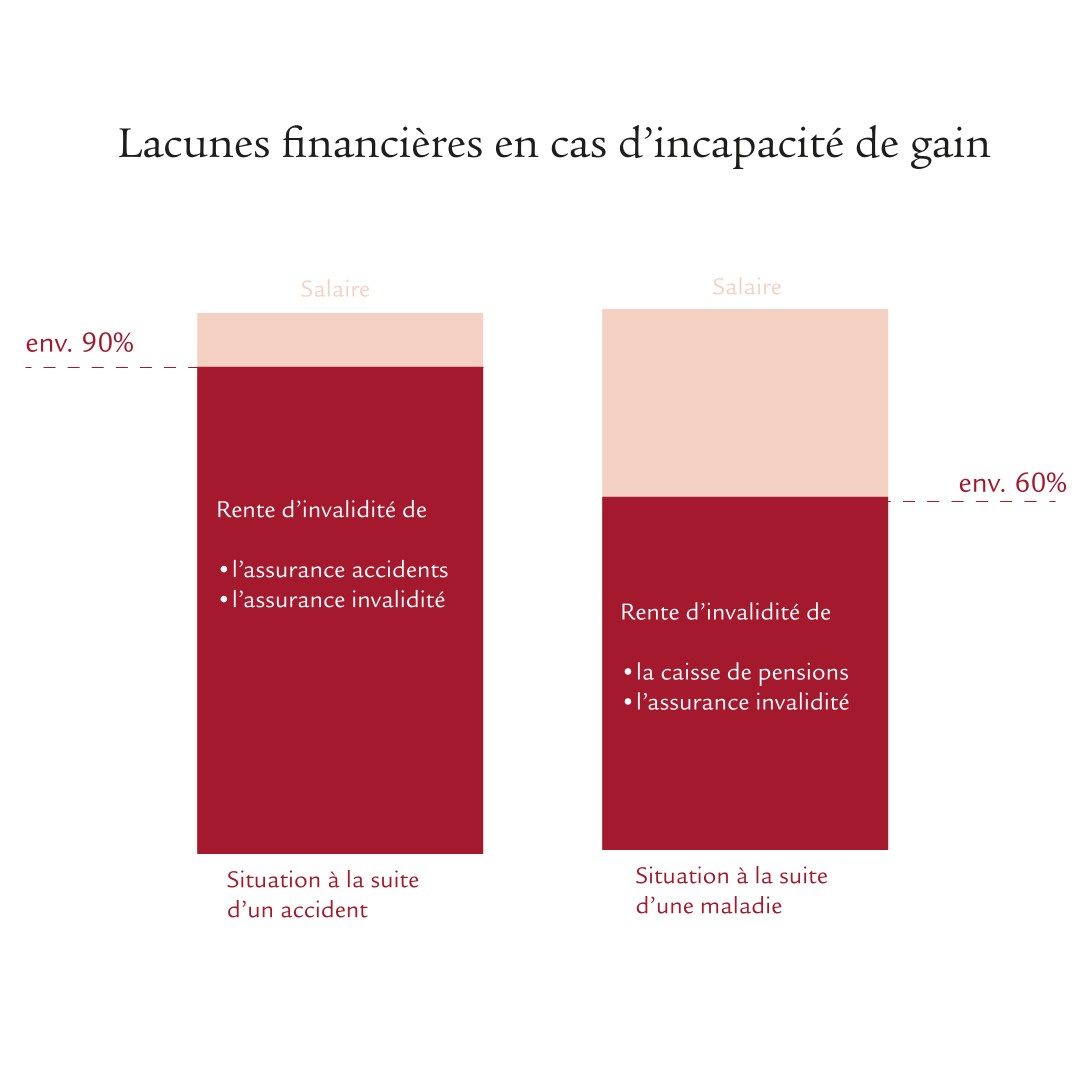

Si une personne est limitée de façon durable dans sa capacité de travail à la suite d’un accident, les prestations de l’assurance accidents prévue par la loi et de l’AVS/AI entrent en ligne de compte dans de nombreux cas. Ces institutions ont pour but d’atténuer les lacunes financières résultant d’une perte soudaine de revenu. En règle générale, les personnes concernées peuvent compter sur une indemnité allant jusqu’à 90% du salaire perçu jusqu’à présent. L’objectif est de maintenir autant que possible la qualité de vie, malgré les nouveaux défis.

A titre d’exemple: une personne travaillant dans une menuiserie n’est plus en mesure d’exercer sa profession après un grave accident au travail. Dans ce cas, l’assurance accidents interviendrait pour compenser la perte financière.

Invalidité due à une maladie

S’agissant de l’invalidité due à une maladie de longue durée, le processus est différent. C’est la caisse de pensions qui joue un rôle central ici. La caisse de pensions verse des rentes couvrant environ 60% du dernier revenu perçu. Cette mesure vise à combler la lacune financière résultant de la perte du revenu habituel. Une lacune de revenu d’environ 40% par rapport au salaire précédent peut toutefois survenir.

Par exemple, un informaticien ne peut plus travailler sur son ordinateur en raison d’une maladie grave telle qu’une polyarthrite rhumatoïde à un stade avancé. Dans ce cas, la caisse de pensions interviendrait pour compenser une partie de la perte de revenu, mais il subsisterait une lacune de revenu considérable.

Prévoyance pour les personnes indépendantes

En cas d’invalidité, les personnes indépendantes non affiliées à une caisse de pensions n’ont droit qu’à la couverture de base issue de la rente d’invalidité du 1er pilier. Celle-ci s’élève à un montant maximum de 29 400 francs par an. En outre, si elles n’ont pas conclu d’assurance accidents privée, elles ne bénéficient d’aucune protection en cas d’accident. C’est pourquoi il est indispensable de souscrire une assurance invalidité qui verse une rente régulière en cas d’incapacité de gain durable.

Pour les personnes exerçant une activité indépendante, il est important d’assurer davantage que les soins de base et de se constituer un filet de sécurité financier grâce à des solutions d’assurance ciblées.

Bénéficier maintenant d’un conseil

Prenez les devants. Nos expertes et experts vous conseillent dans toute situation.

Couverture en cas de décès

Choisir une prévoyance adaptée signifie non seulement se protéger contre les conséquences financières directement liées à un décès, mais aussi offrir aux survivantes et survivants un avenir financier stable, en toute liberté de choix. C’est un investissement dans la sécurité et le bien-être de la famille.

Décès dû à un accident

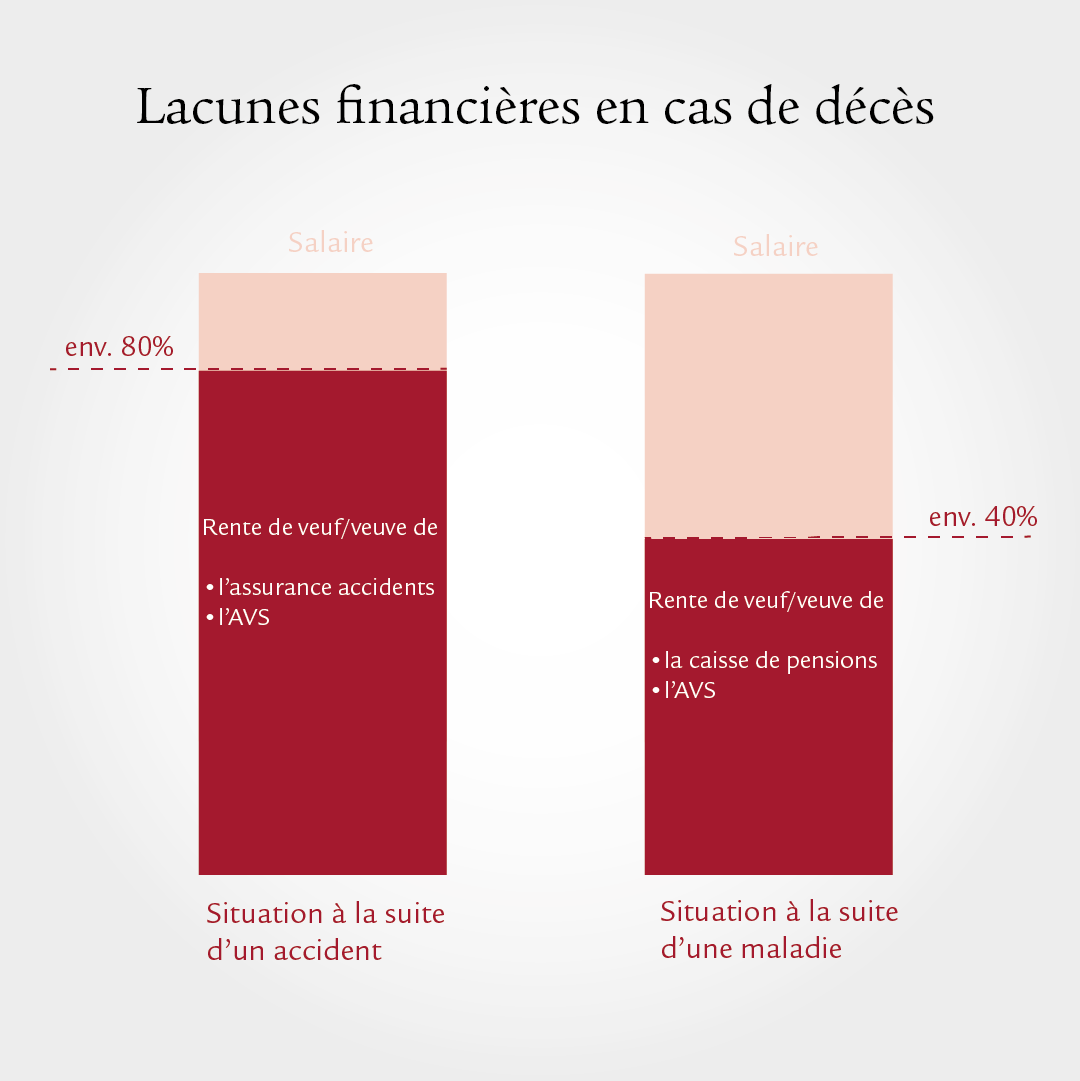

En cas de décès dû à un accident, les filets de sécurité de l’AVS et de l’assurance accidents entrent en jeu et couvrent environ 80% de la perte de salaire de la personne décédée. Ce régime vise à amortir le choc financier subi par les survivantes et survivants et à leur fournir un soutien pour maintenir autant que possible leur niveau de vie.

Par exemple, un chauffeur de bus meurt dans un accident de la route. Sa famille serait soutenue financièrement par les prestations d’assurance, de manière à compenser au moins une grande partie de la perte de revenu.

Décès dû à une maladie

La situation est différente en cas de décès à la suite d’une maladie. Dans ce cas, la couverture d’assurance pour les survivantes et survivants ne remplace qu’environ 40% du salaire perçu jusqu’alors. Pour la famille de la personne défunte, en particulier si elle dépendait de son revenu, cette couverture de remplacement est nettement inférieure à l’ancien revenu et peut constituer un enjeu financier considérable.

Par exemple, une enseignante meurt après une longue maladie. Sa famille devrait vivre avec un soutien financier réduit, ce qui compliquerait encore davantage le quotidien et le maintien du niveau de vie.

Assurances au choix en cas de décès et d’invalidité

Assurance pour incapacité de gain

L’assurance pour incapacité de gain sert à atténuer les pertes financières pouvant résulter d’une invalidité à la suite d’une maladie ou d’un accident. Après un certain temps d’attente, les personnes assurées perçoivent une rente dont le montant dépend de leur degré d’incapacité de gain. Elles peuvent choisir différents modèles de rentes qui offrent un soutien constant ou croissant en fonction de leurs préférences et de leur situation.

Assurance décès

L’assurance décès offre une protection financière aux survivantes et survivants en cas de décès de la personne assurée. Elle verse soit une rente prédéterminée, soit un versement unique en capital. Les preneuses ou preneurs d’assurance ont la possibilité d’adapter individuellement les modalités de paiement aux besoins des personnes à charge, que ce soit sous forme de somme constante ou dégressive.

Bénéficier maintenant d’un conseil

Trouvez la solution adaptée à vous et à vos personnes à charge.

Couverture pour les couples vivant en concubinage

Pour les couples vivant en union libre, la couverture financière en cas de décès de l’un des partenaires est plus complexe. En règle générale, le survivant ou la survivante n’a pas droit à des prestations sous forme de rente, de sorte qu’une prévoyance privée complémentaire est indispensable.

Si une personne décède dans une telle situation, notamment s’il y a des enfants, le ou la partenaire survivant(e) ne perçoit aucun soutien financier sans mesures de prévoyance adéquates.

Questions fréquentes sur l’invalidité et le décès

Sont considérées comme invalides les personnes qui présentent une incapacité de gain durable (plus d’un an) en raison d’une atteinte à la santé physique, psychique ou mentale.

En cas d’invalidité, l’assurance invalidité (AI), l’assurance d’invalidité professionnelle et, le cas échéant, l’assurance accidents privée entrent en jeu.

En cas d’incapacité de gain, l’assurance invalidité (AI), l’assurance d’invalidité professionnelle et, le cas échéant, l’assurance accidents versent des prestations.

Vous pouvez protéger financièrement votre famille en concluant une assurance vie ou une assurance décès.

En cas d’incapacité de gain durable à la suite d’une invalidité, l’assurance invalidité verse une rente ou une prestation unique.

Une assurance accidents pour les enfants est très utile, car elle offre une protection en cas d’accident entraînant des dommages permanents.

Une assurance vie verse des prestations en cas de décès ou à son échéance, et l’assurance décès, en cas de décès uniquement.

Bénéficier maintenant d’un conseil

Trouver ensemble une solution adaptée: avec Swiss Life, votre prévoyance est optimale.

Swiss Life Protection

Couvrez votre situation financière et celle de vos survivants en cas d’incapacité de gain ou de décès.

Assurance décès

Avec cette assurance décès, vous fixez vous-même le montant de la prestation en cas de décès au début du contrat. A votre disparition, ce montant est versé à vos bénéficiaires. Vous bénéficiez à vie d’une protection en cas de décès.

Swiss Life Dynamic Elements Duo

Conçue de façon modulaire, cette assurance d’épargne et de risque (pilier 3a et 3b) peut être adaptée de diverses manières. En alliant deux éléments d’épargne de façon intelligente, elle offre une combinaison optimale entre sécurité et rendement.