Die Reform AHV 21 ist am 1. Januar 2024 in Kraft getreten. Im Rahmen dieser Reform wird das Rentenalter (neu: Referenzalter) vereinheitlicht, der Rentenbezug flexibilisiert sowie der Mehrwertsteuersatz zugunsten der AHV erhöht. Wir geben Ihnen einen Überblick über die wichtigsten Änderungen und darüber, wie Sie persönlich vorsorgen können, um auch im Alter selbstbestimmt zu bleiben.

Was sind die Ziele der AHV-Reform?

Mit der Reform soll das Leistungsniveau der AHV-Renten erhalten und das finanzielle Gleichgewicht der AHV bis 2030 gesichert werden. Ebenso soll die Reform dem Bedürfnis nach Flexibilität gerecht werden.

Was ändert sich mit der Reform AHV 21?

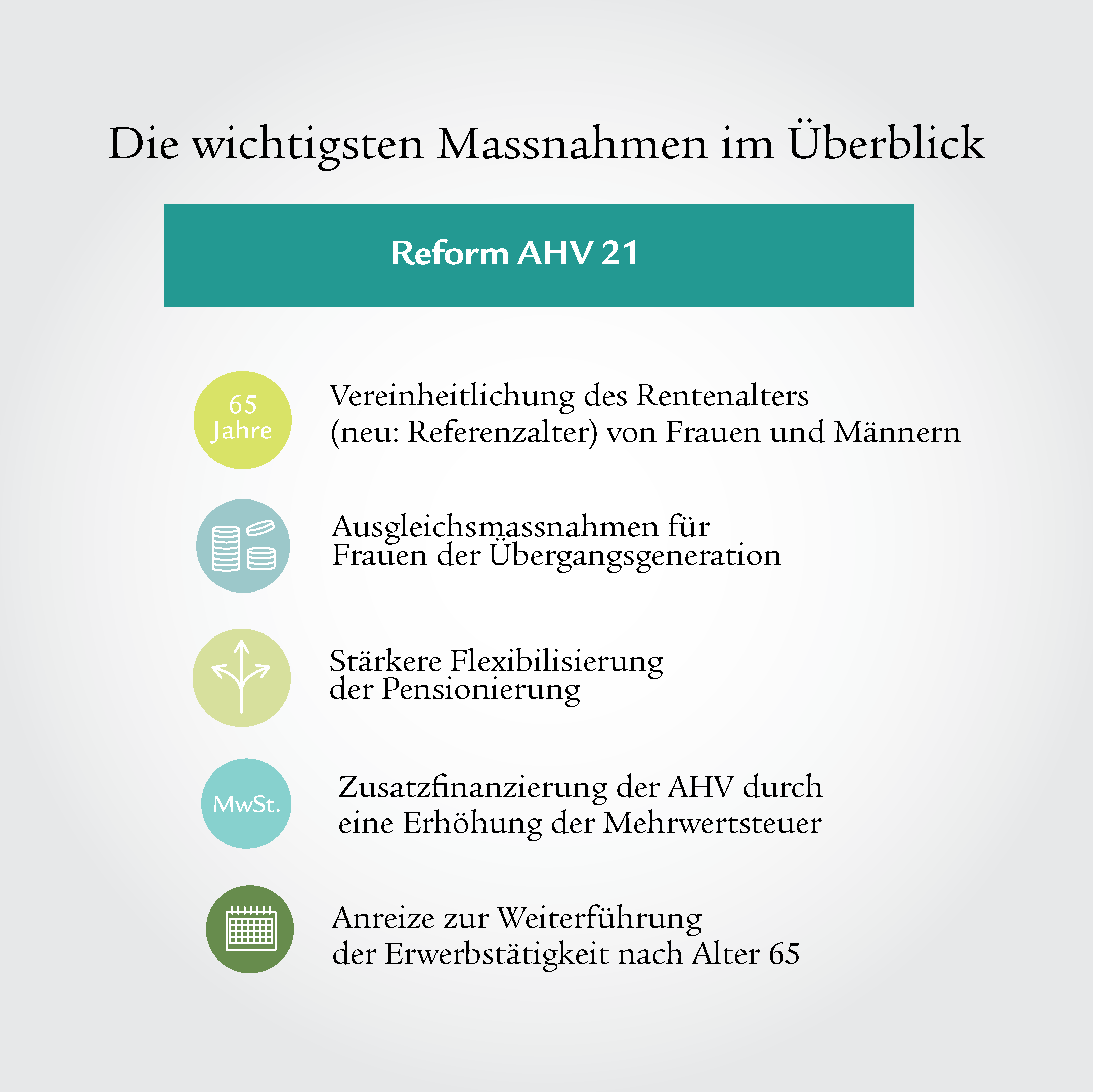

Im Rahmen der Reform wurden folgende Änderungen beschlossen:

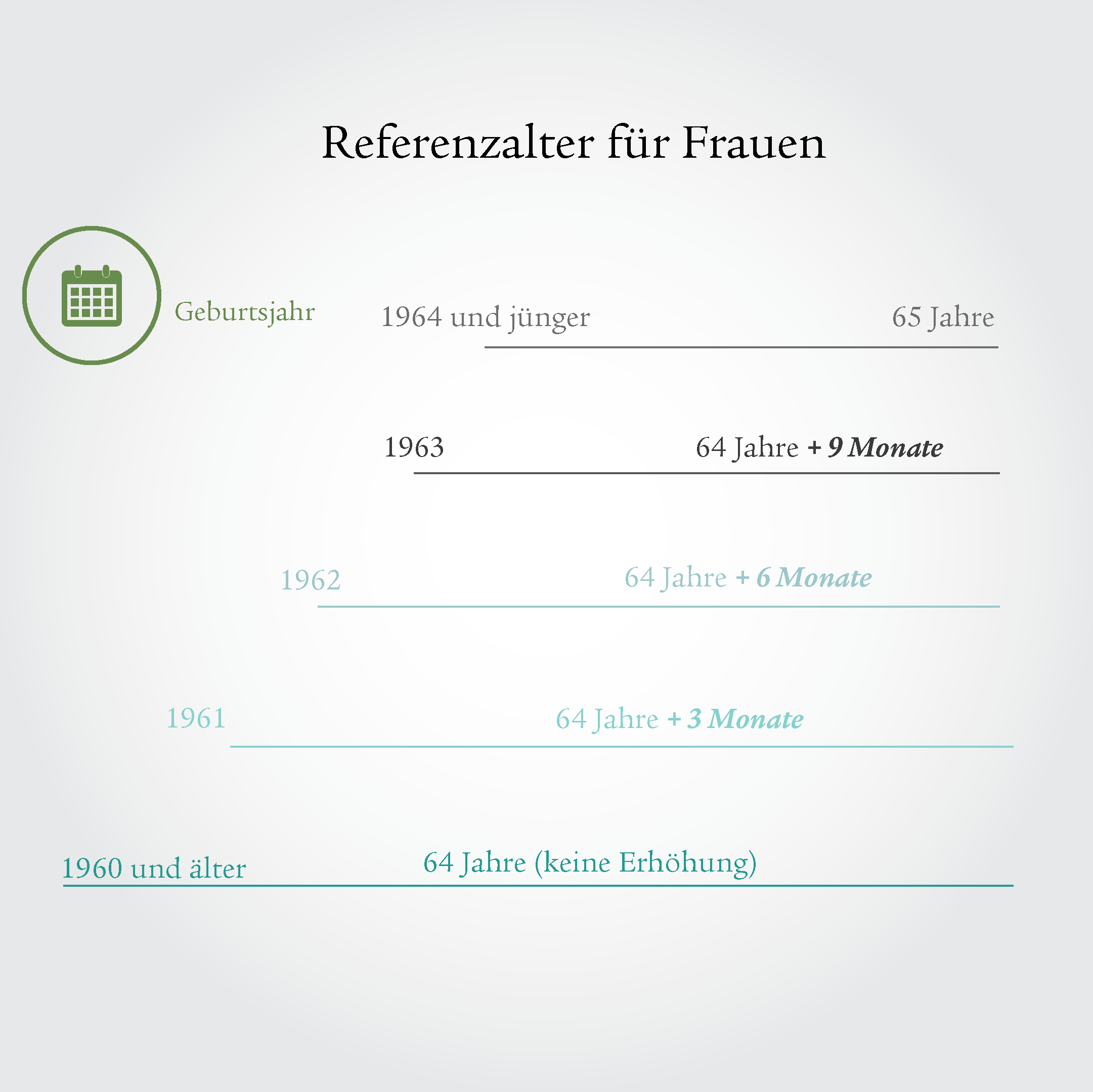

- Das Rentenalter wird neu als Referenzalter bezeichnet und auf 65 Jahre vereinheitlicht. Dafür wird für Frauen das Referenzalter schrittweise von 64 auf 65 angehoben. Die Erhöhung erfolgt ab dem 1. Januar 2025 jährlich um drei Monate. Ab 2028 gilt für Frauen und Männer ein einheitliches Referenzalter von 65 Jahren.

- Ausgleichsmassnahmen für Frauen: Für Frauen in der Übergangsgeneration mit den Jahrgängen 1961 bis 1969 sieht die Reform Ausgleichsmassnahmen vor. Sollten Frauen dieser Jahrgänge früher in Rente gehen, fallen ihre AHV-Rentenkürzungen geringer aus. Sollten sich diese Frauen im Referenzalter oder später pensionieren lassen, erhalten sie einen lebenslangen Zuschlag zur AHV-Rente.

- Flexibler Rentenbezug: Neu kann die AHV-Rente ab einem beliebigen Monat zwischen 63 bis 70 Jahren bezogen werden. Ebenfalls ist neu ein Teilrentenvorbezug bzw. ein Teilrentenaufschub möglich.

- Anreize zur längeren Erwerbstätigkeit: Wer über das gesetzliche Referenzalter hinaus arbeitet, kann neu Beitragslücken schliessen und so seine AHV-Rente verbessern.

- Zusatzfinanzierung durch die Mehrwertsteuer: Um die AHV zu sichern, wird die Mehrwertsteuer um 0,1 bzw. 0,4 Prozentpunkte erhöht.

- Verkürzung der Karenzfrist bei Hilflosenentschädigung: Menschen, die auf Hilfe von Dritten angewiesen sind, haben nun bereits nach sechs Monaten statt wie bisher nach zwölf Monaten Anspruch auf Hilflosenentschädigung.

Selbstbestimmter Rentenbezug

Mit der Reform AHV 21 wird der Rentenbezug flexibler. Frauen und Männer können die Altersrente zwischen 63 und 70 Jahren ab einem selbstbestimmt gewählten Monat beziehen, falls gewünscht auch schrittweise (Teilpensionierung).

Wie bis anhin wird die AHV-Rente bei einem Vorbezug gekürzt bzw. gibt es bei einem Rentenbezug nach 65 einen Zuschlag zur AHV-Rente. Die Kürzungssätze bzw. die Zuschläge bei einem Rentenbezug nach 65 werden im Rahmen der Reform an die Lebenserwartung angepasst. Zu berücksichtigen ist, dass die AHV-Beitragspflicht in jedem Fall bis zum Erreichen des Referenzalters (bzw. zur Beendigung der Erwerbstätigkeit nach 65) weiter besteht.

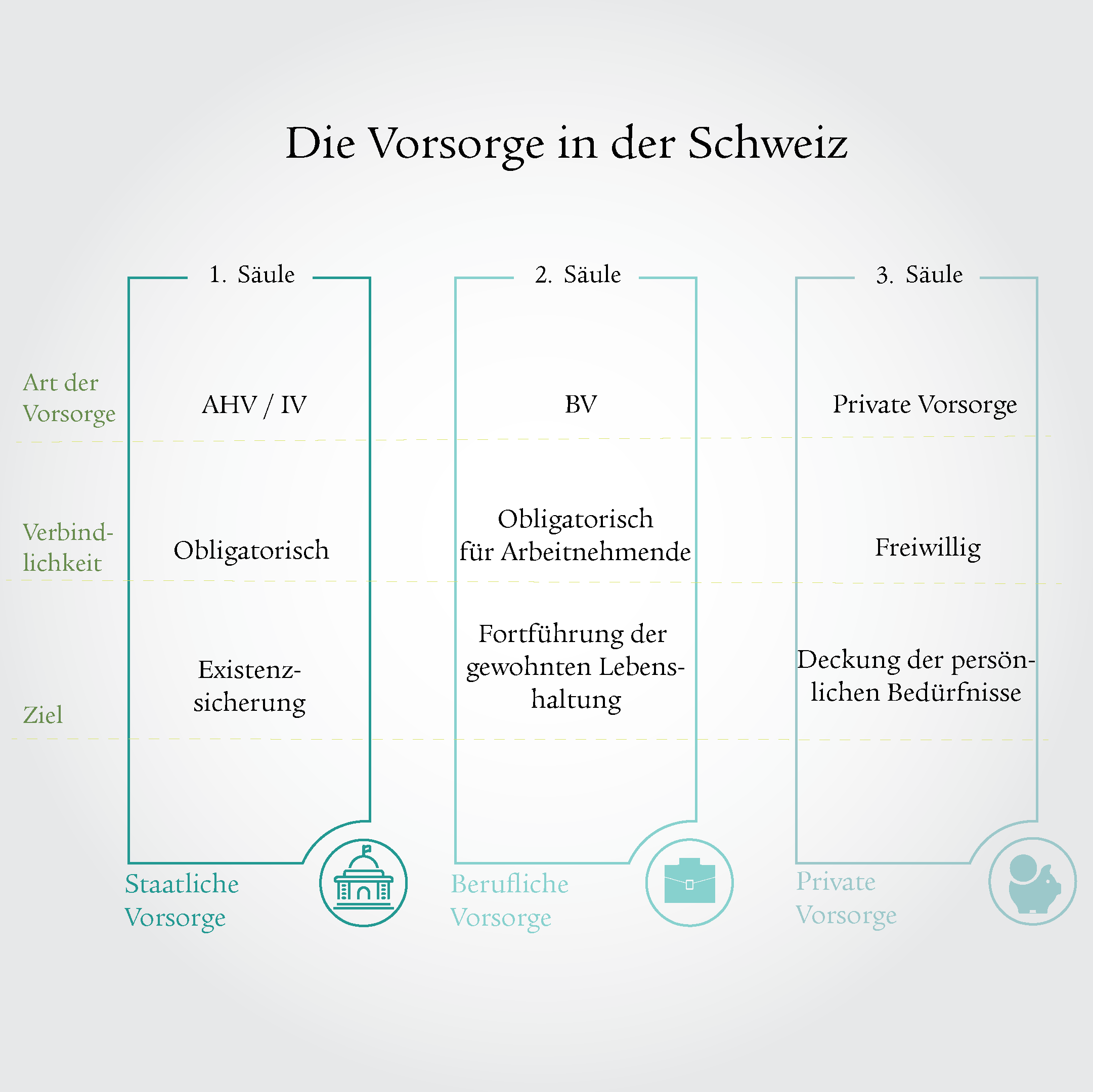

Hat die Reform einen Einfluss auf die 2. Säule (berufliche Vorsorge)?

Ja, mit der AHV-Reform wird auch das Referenzalter der beruflichen Vorsorge (2. Säule) auf 65 Jahre vereinheitlicht. Frauen sparen durch die Erhöhung des Referenzalters ein Jahr länger für ihre berufliche Vorsorge. So fällt das angesparte Altersguthaben samt Zinsen zum Zeitpunkt der Pensionierung höher aus.

Zudem müssen neu auch Pensionskassen einen flexiblen Altersrücktritt ermöglichen, was bisher jedoch bereits auf freiwilliger Basis oft der Fall war.

Abgrenzung 1. und 2. Säule: das Dreisäulensystem

Was bedeutet das «Referenzalter»?

Das Referenzalter bezeichnet das Alter, in dem die AHV-Rente ohne Abzüge oder Zuschläge bezogen werden kann. Mit der Reform AHV 21 wird es für Frauen und Männer einheitlich auf 65 Jahre festgelegt.

Hat die Vereinheitlichung des Referenzalters Auswirkungen auf die Höhe der AHV-Rente?

Die Höhe der AHV-Renten und die damit einhergehende Vereinheitlichung des Referenzalters erfahren im Rahmen der Reform AHV 21 keine Änderungen.

Der Betrag hängt einerseits vom durchschnittlichen Jahreseinkommen ab, das sich aus verschiedenen Elementen zusammensetzt:

- dem aufgewerteten Durchschnitt der Jahreseinkommen sowie

- allfälligen Erziehungs- und Betreuungsgutschriften

Wie hoch ist die AHV-Rente für ein Ehepaar?

Bei der Berechnung der Renten von verheirateten Personen werden die Einkommen während der Ehejahre zusammengezählt und den beiden Eheleuten je zur Hälfte gutgeschrieben (Splitting).

Je nach Höhe des durchschnittlichen Jahreseinkommens besteht Anspruch auf die Minimalrente (2025: CHF 1260 pro Monat) bzw. höchstens die maximale AHV Rente (2025: CHF 2520 pro Monat). Die beiden Einzelrenten eines Ehepaares betragen zusammen höchstens 150 Prozent der Maximalrente (Plafonierung). Hier erfahren Sie mehr zu den finanziellen Auswirkungen bei verheirateten Paaren.

Andererseits ist für die Bestimmung der AHV-Rente die Beitragsdauer massgebend. Eine volle AHV-Rente erhalten Personen mit einer vollständigen Beitragsdauer (d. h. Personen, die im Alter von 21 bis 65 Jahren jedes Jahr ihre Beitragspflicht erfüllt haben). Pro fehlendem Beitragsjahr wird die AHV-Rente um 1/44 gekürzt (Teilrente).

Wie hoch wird meine persönliche AHV-Rente sein?

Die Höhe der persönlichen AHV-Rente wird massgeblich von Ihrem individuellen Lebenslauf beeinflusst. Wie hoch Ihre persönliche AHV-Rente ausfällt, hängt im Wesentlichen von zwei Faktoren ab:

- der Anzahl der geleisteten Beitragsjahre sowie

- dem durchschnittlichen Jahreseinkommen während der Beitragszeit

Wenn Sie genauer berechnen wollen, wie hoch Ihre AHV-Rente ausfallen wird, können Sie bei der AHV einen individuellen Kontoauszug (IK) bestellen oder eine Rentenberechnung per Formular beantragen. Alternativ können Sie selbst online eine Schätzung der Rentenleistung vornehmen.

Wie wirkt sich die Reform AHV 21 auf die 1. Säule von Selbstständigerwerbenden aus?

Die Reform hat keine direkten Auswirkungen auf die AHV-Versicherung für Selbstständigerwerbende. Personen, die im Sinne der AHV als selbstständig gelten, entrichten genau wie zuvor Beiträge an die AHV, die IV und die EO (1. Säule). Die Beitragshöhe wird auf der Basis des aktuellen Einkommens des Beitragsjahres berechnet.

Was bedeutet die AHV-Reform für Frauen?

Die Vereinheitlichung des Referenzalters auf 65 Jahre bedeutet für Frauen, dass das Referenzalter von 64 auf 65 Jahre angehoben wird. Die Erhöhung erfolgt ab dem 1. Januar 2025 jährlich um drei Monate. Frauen mit Jahrgang 1960 und älter sind von der Erhöhung nicht betroffen. Dies bedeutet, dass eine Frau mit Jahrgang 1962 im Jahr 2026 pensioniert wird und ein Referenzalter von 64 Jahren und 6 Monaten hat.

Sämtliche Frauen der Jahrgänge 1961 bis 1969 (sog. Übergangsgeneration) erhalten Ausgleichsmassnahmen zur Abfederung des Referenzalters: Sie erhalten tiefere Kürzungssätze, falls sie ihre AHV-Rente vorbeziehen, bzw. einen lebenslangen Rentenzuschlag, wenn sie sich im Referenzalter oder später pensionieren lassen. Frauen der Übergangsgeneration können zudem ihre AHV-Rente weiterhin bereits ab 62 Jahren vorbeziehen.

Was kann ich jetzt tun, um für mein Alter vorzusorgen?

Investieren Sie auch in Ihre private Vorsorge und zahlen Sie regelmässig in die 3. Säule, die private Vorsorge, ein. Hier können Sie zwischen zwei Möglichkeiten wählen: der Säule 3a und der Säule 3b. Zudem sollten Sie Beitragslücken bei der AHV, die bei Erwerbsunterbrüchen entstehen, vermeiden. Wenn Sie die Beiträge nicht immer bezahlt haben, erhalten Sie eine tiefere AHV-Rente. Nachzahlungen sind nur innerhalb von fünf Jahren möglich.

Was ändert sich für mich?

Seit dem 1. Januar 2024 ist die Reform AHV 21 in Kraft. Machen Sie den Test und erfahren Sie, was sich für Sie persönlich ändert.

Lassen Sie sich beraten

Berechnen Sie gemeinsam mit einem Swiss Life-Experten oder einer Swiss Life-Expertin, wie hoch Ihre Einnahmen und Ihre Ausgaben nach der Pensionierung effektiv sind.

Vorsorgecheck

Schätzen Sie mit unserem Rechner Ihre finanzielle Vorsorgesituation ein:

Bildquelle: iStock