Mit der Säule 3a investieren Sie gezielt in Ihre Altersvorsorge – und sparen dabei Steuern. Die gebundene Vorsorge hilft Ihnen, langfristig Vermögen aufzubauen, besonders, wenn Sie auf Anlagen mit Zinseszinseffekt setzen. Wir zeigen, welche Vorteile die Säule 3a bietet und wie Sie sie optimal nutzen – für mehr finanzielle Selbstbestimmung.

Wünschen Sie eine Beratung zur Säule 3a?

Wir beraten Sie unverbindlich und abgestimmt auf Ihre Ziele Ihrem Wunschort.

Was ist die Säule 3a?

Die Säule 3a ist Teil der dritten Säule des Schweizer Vorsorgesystems – der privaten Vorsorge, zu der auch die freie Säule 3b gehört.

Das Vorsorgesystem in der Schweiz besteht aus drei Teilen:

- 1. Säule: staatliche Vorsorge (AHV/IV und Ergänzungsleistungen)

- 2. Säule: berufliche Vorsorge (BVG, Pensionskasse, Unfallversicherung)

- 3. Säule: private Vorsorge (gebundene Säule 3a und freie Säule 3b)

Die Säule 3a ist freiwillig und dient dazu, die finanzielle Lücke nach der Pensionierung zu schliessen. Denn AHV und Pensionskasse decken im Ruhestand im Durchschnitt nur etwa 60% des letzten Einkommens – je nach individueller Situation.

Die Säule 3a ist gebunden, das bedeutet: Ein Bezug ist nur unter bestimmten Voraussetzungen möglich.

Was sind die Vorteile der Säule 3a?

Mit der Säule 3a sorgen Sie für ein finanziell selbstbestimmtes Leben im Alter vor: Sie erhöhen Ihre Rente und können mögliche Einkommenslücken nach der Pensionierung schliessen.

Weitere Vorteile der Säule 3a:

- Steuern sparen: Einzahlungen in die Säule 3a können bei der Steuererklärung vom steuerbaren Einkommen abgezogen werden.

- Flexibler Sparbetrag: Sie entscheiden selbst, wie viel Sie einzahlen – bis zum gesetzlich festgelegten Maximalbetrag.

- Langfristiger Vermögensaufbau: Vor allem bei Anlagen in Wertschriften profitieren Sie vom Zinseszinseffekt – je früher Sie starten, desto besser.

- Vorbezug unter bestimmten Bedingungen: zum Beispiel beim Kauf von selbstgenutztem Wohneigentum, bei Aufnahme einer Selbstständigkeit oder bei einer Auswanderung.

- Frühzeitiger Bezug vor der Pensionierung: Sie können das Guthaben frühestens fünf Jahre vor Erreichen des Referenzalters beziehen.

Haben Sie Fragen zur Säule 3a?

Wir klären Ihre Fragen in einem unverbindlichen Gespräch und zeigen passende Lösungen auf.

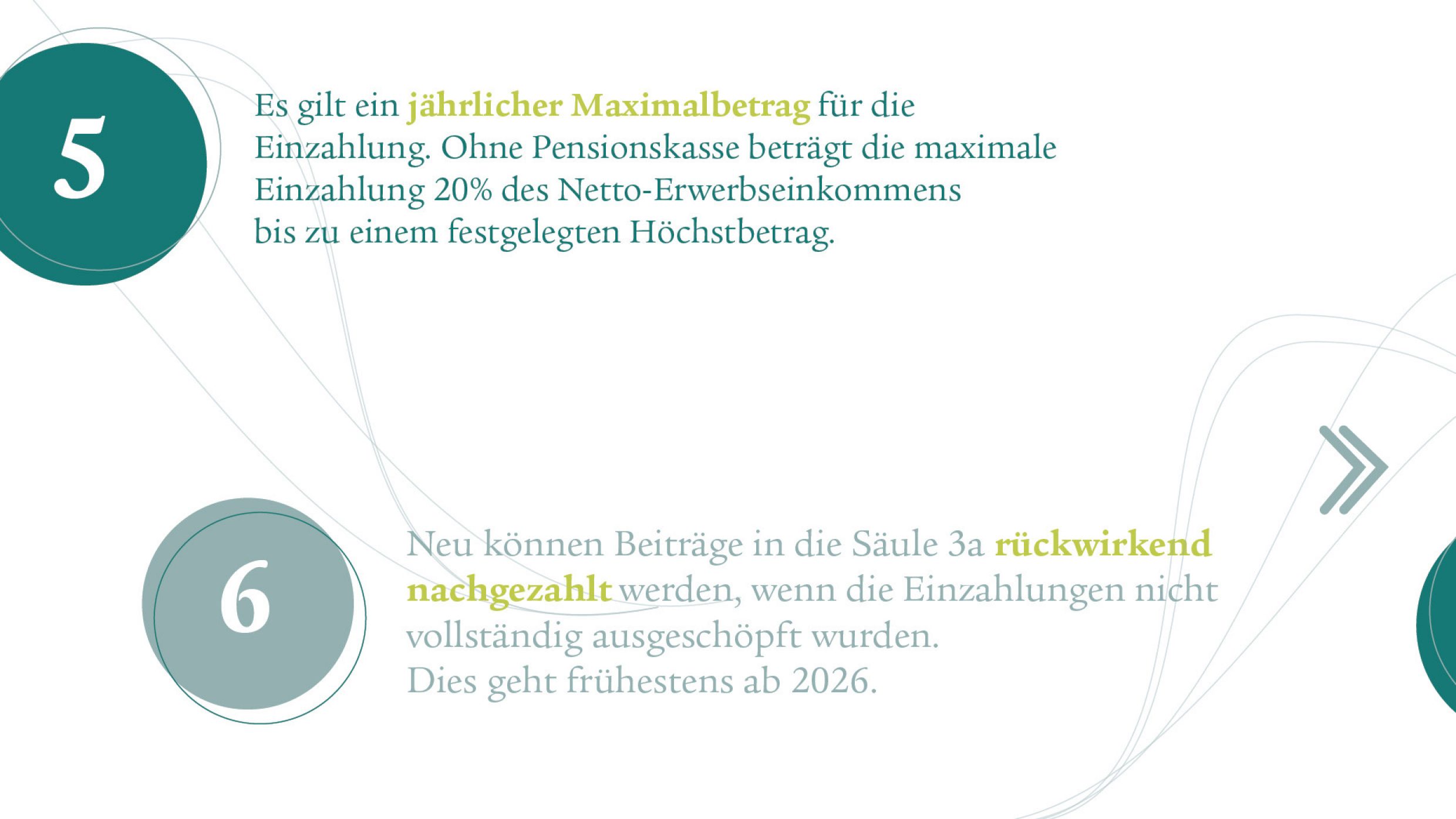

Wie hoch ist der Maximalbetrag der Säule 3a?

Im Jahr aktuelles-jahr gelten folgende Maximalbeträge für Einzahlungen in die Säule 3a:

- Mit Pensionskasse: maximal abzug-3a

- Ohne Pensionskasse: maximal 20% des Nettoerwerbseinkommens, höchstens aber abzug-3a-selbststaendige

Die Maximalbeträge werden vom Bundesrat regelmässig überprüft und je nach Lohn- und Preisentwicklung jährlich oder alle zwei Jahre angepasst.

Wie kann ich mit der Säule 3a Steuern sparen?

Wenn Sie in die Säule 3a einzahlen, können Sie Ihre Einzahlungen bis zum gesetzlich festgelegten Maximalbetrag vom steuerbaren Einkommen abziehen. Dies reduziert Ihre Steuerlast – wie stark, hängt von Ihrem Einkommen, Ihrem Wohnkanton und dem Steuersatz ab. Jedes Jahr erhalten Sie von Ihrer Bank oder Ihrer Versicherung einen Einzahlungsbeleg, den Sie mit Ihrer Steuererklärung einreichen.

Damit Ihre Einzahlung in der laufenden Steuerperiode berücksichtigt wird, sollten Sie sie spätestens Mitte Dezember tätigen. Je nach Situation lassen sich dadurch mehrere hundert bis mehrere tausend Franken an Steuern pro Jahr sparen.

Steuersparrechner

Berechnen Sie mit wenigen Klicks, wie viel Steuern Sie mit Ihrer 3a-Einzahlung sparen können – individuell und kostenlos.

Bitte akzeptieren Sie Marketing-Cookies, damit Sie das Video anschauen können. Cookie-Einstellungen

Ab wann kann ich in ein Säule-3a-Konto einzahlen?

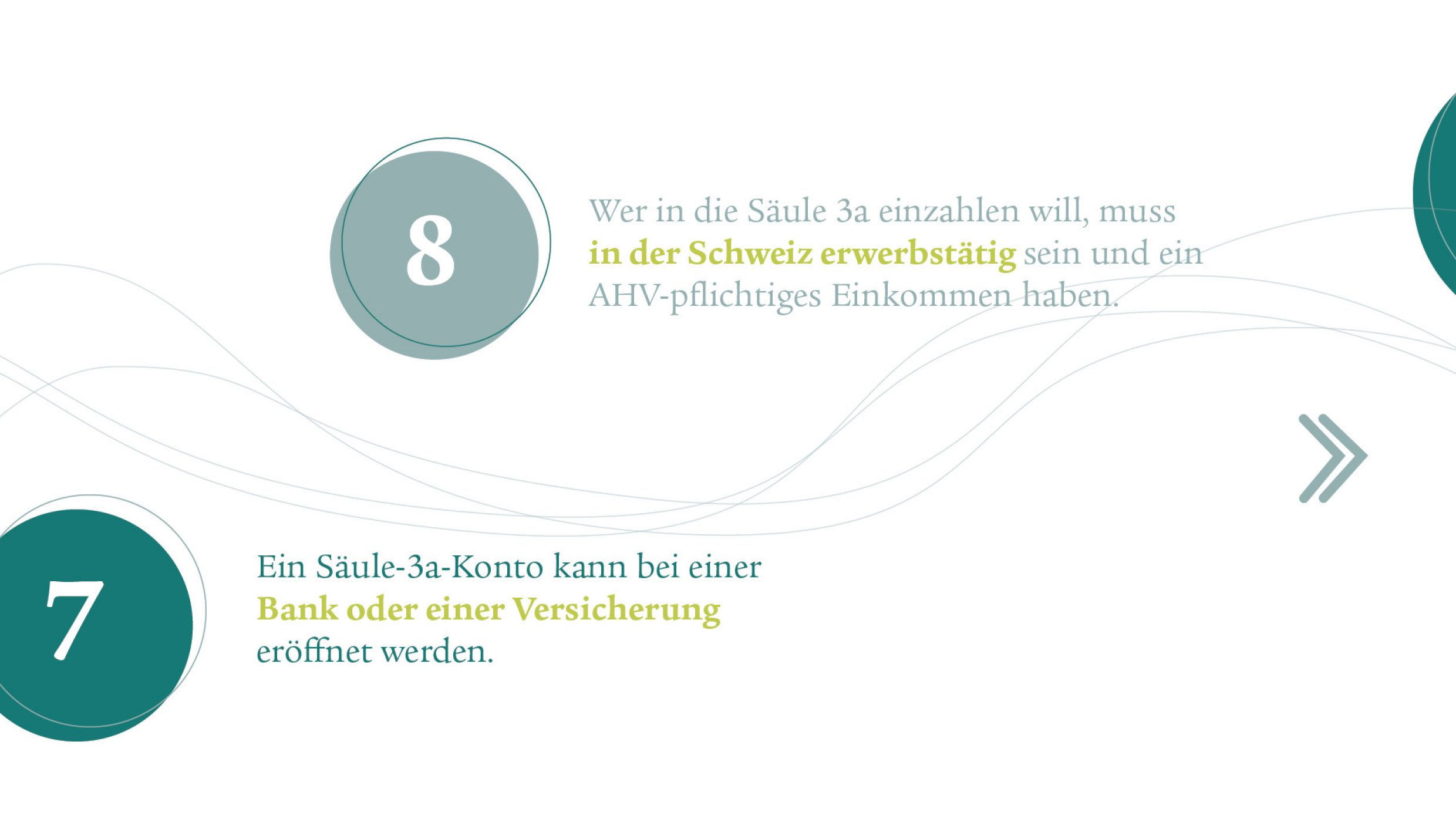

Sobald Sie in der Schweiz erwerbstätig sind und ein AHV-pflichtiges Einkommen erzielen, können Sie in die Säule 3a einzahlen – egal, ob angestellt oder selbstständig.

Je früher Sie starten, desto besser: Denn je länger das Geld angelegt ist, desto mehr profitieren Sie vom Zinseszinseffekt – vor allem, wenn Sie in eine 3a-Lösung mit Wertschriften investieren.

Hier erfahren Sie, warum sich frühes Einzahlen in die Säule 3a lohnt.

Säule 3a: Versicherung oder Bank?

Die Säule 3a können Sie entweder bei einer Versicherung oder einer Bank abschliessen. Beide bieten verschiedene Lösungen an – je nachdem, wie viel Sicherheit oder Renditechance Sie wünschen.

Versicherungslösungen

3a-Sparpolice mit Garantie

Eine 3a-Sparpolice mit festem Zins kombiniert die Altersvorsorge mit einem Versicherungsschutz bei Invalidität und/oder Tod. Ein Teil Ihrer Prämie dient dem Sparen, der andere Teil deckt das Risiko ab. In der Regel erhalten Sie eine garantierte Mindestleistung im Alter – ergänzt durch mögliche, nicht garantierte Überschüsse.

Fondsgebundene 3a-Police

Bei einer fondsgebundenen 3a-Police profitieren Sie ebenfalls von der Kombination aus Kapital und Versicherungsschutz bei Invalidität und/oder Tod. Der Sparteil der Prämie wird in Anlagefonds investiert, womit langfristig deutlich höhere Renditen erwartet werden können. Auch hier gilt aber das Risiko, dass die Kapitalmärkte Schwankungen unterworfen sind. Es gibt Policen, die bei Vertragsablauf ein Mindestkapital garantieren.

Banklösungen

3a-Konto mit Zins

Bei einem klassischen 3a-Konto wird Ihr Guthaben zu einem festen Zinssatz verzinst. Die Zinsen liegen meist etwas über denen eines normalen Sparkontos. Diese Lösung ist sicher, aber es gibt kaum Renditechancen – dafür kein Verlustrisiko.

Fondsgebundenes 3a-Konto

Mit einem fondsgebundenen Säule-3a-Konto wird Ihr Geld in Anlagefonds investiert, zum Beispiel in Aktien, Obligationen oder Immobilienfonds. Dadurch sind langfristig höhere Renditen möglich – gleichzeitig besteht aber ein Risiko für Wertschwankungen. Je länger die Laufzeit, desto besser können Schwankungen ausgeglichen werden. Fachleute empfehlen eine Anlagedauer von mindestens 10 bis 15 Jahren.

Überlegen Sie sich, was Ihnen wichtiger ist: Sicherheit oder Renditechance? Wer flexibel bleiben möchte, ist oft mit einer Banklösung gut bedient. Wer zusätzlich eine Absicherung bei Tod oder Invalidität wünscht, sollte eine Versicherungslösung in Betracht ziehen.

Welche 3a-Lösung passt zu mir?

Die passende 3a-Lösung hängt von Ihren persönlichen Zielen, Ihrer finanziellen Situation und Ihrem Bedarf an Sicherheit oder Flexibilität ab.

Versicherungslösung – mit zusätzlichem Schutz

Eine Versicherungslösung bietet neben dem Sparen einen Risikoschutz. Sie können Einkommenslücken bei Invalidität absichern und Ihre Familie im Todesfall finanziell schützen. Zwar verpflichten Sie sich über eine längere Laufzeit, profitieren aber im Gegenzug von einem strukturierten Sparplan, mit dem Sie Ihr Sparziel erreichen, dank Prämienbefreiung auch beim Eintritt einer Erwerbsunfähigkeit.

Banklösung – flexibel und eigenverantwortlich

Wenn Sie rein steuerbegünstigt sparen möchten und keinen zusätzlichen Versicherungsschutz benötigen, ist eine Banklösung oft ausreichend. Die Einzahlungen können Sie flexibel anpassen – je nach finanzieller Lage. Dafür sind Sie selbst für Ihre Spardisziplin verantwortlich, da es keine vertraglich verpflichtende Einzahlung gibt.

Persönliche Beratung

Ab wann kann ich Gelder aus der Säule 3a beziehen?

In der Regel können Sie Ihr Säule-3a-Guthaben frühestens fünf Jahre vor Erreichen des AHV-Referenzalters beziehen. Der ordentliche Bezug erfolgt beim Eintritt in den Ruhestand.

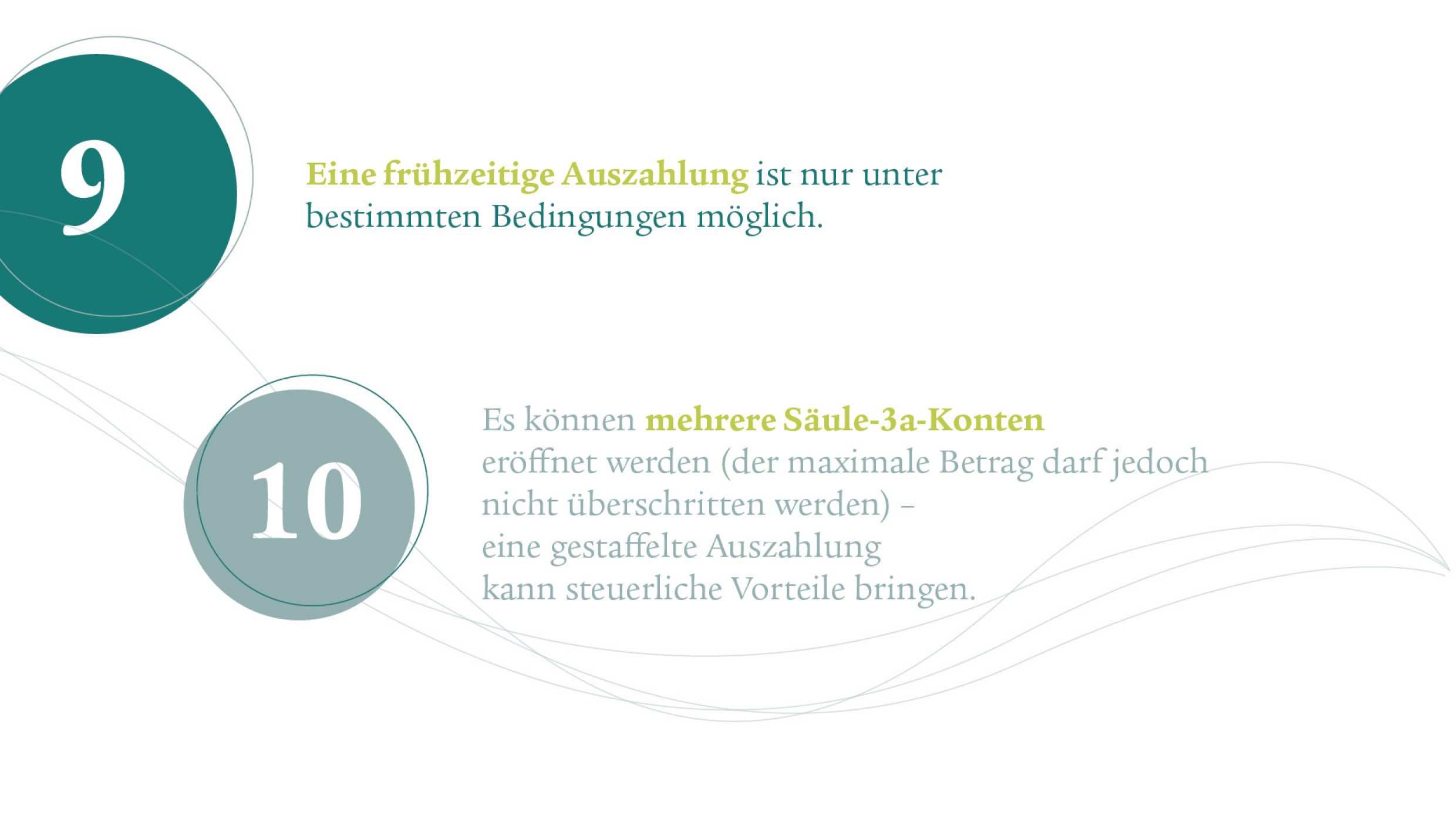

Ein vorzeitiger Bezug ist nur in bestimmten Ausnahmefällen möglich:

- Aufnahme einer selbstständigen Erwerbstätigkeit, sofern Sie keiner Pensionskasse mehr angeschlossen sind

- Kauf, Bau oder Renovation von selbstgenutztem Wohneigentum

- Rückzahlung einer Hypothek auf selbstbewohntem Wohneigentum

- Endgültiger Wegzug ins Ausland

- Bezug einer vollen IV-Rente, wenn Ihre Säule 3a keine Invaliditätsleistungen abdeckt

Bei einem vorzeitigen Bezug gelten besondere steuerliche Regelungen und teilweise Meldepflichten.

Was passiert im Todesfall mit meiner Säule 3a?

Im Todesfall wird das Guthaben aus der Säule 3a nach den gesetzlich festgelegten Regeln an bestimmte Personen ausbezahlt. An erster Stelle steht der Ehepartner bzw. die Ehepartnerin oder der eingetragene Partner bzw. die eingetragene Partnerin. Falls keine dieser Personen vorhanden ist, kommen – je nach Situation – Kinder, Lebenspartner und -partnerinnen, Eltern oder andere nahe Angehörige zum Zug. Die genaue Reihenfolge richtet sich nach dem Gesetz und kann nicht vollständig frei gewählt werden.

Informieren Sie sich, wer in Ihrem Fall begünstigt ist – besonders, wenn sich Ihre Lebenssituation ändert.

Wie viele 3a-Konten darf ich haben?

Sie dürfen mehrere 3a-Konten führen – es gibt keine gesetzliche Begrenzung. Viele Menschen eröffnen bewusst zwei bis drei Konten, um ihr Vorsorgeguthaben bei der Pensionierung gestaffelt über mehrere Jahre zu beziehen.

So können Sie Steuern sparen, denn Kapitalbezüge aus der Säule 3a werden progressiv besteuert: Je mehr Sie in einem Jahr beziehen, desto höher ist der Steuersatz.

In manchen Kantonen gelten spezielle steuerliche Regeln, wenn mehrere 3a-Konten in kurzer Zeit bezogen werden. Lassen Sie sich frühzeitig beraten, um die optimale Staffelung zu planen.

Darf ich in die Säule 3a nachzahlen?

Ab 2026 besteht die Möglichkeit, fehlende Beiträge an die Säule 3a bis zu zehn Jahre rückwirkend nachzuzahlen. Nachzahlungen sind frühestens für Beitragslücken ab 2025 und nur für Personen möglich, die in der Schweiz erwerbstätig sind, ein AHV-pflichtiges Einkommen erzielen und in den vergangenen zehn Jahren den Maximalbetrag der Säule 3a nicht vollständig ausgeschöpft haben.

Wie funktioniert das?

Zusätzlich zum jährlichen Maximalbetrag der Säule 3a kann der nicht ausgeschöpfte Betrag aus den Vorjahren nachgezahlt werden. Beispielsweise kann eine Person, die im Jahr 2025 den Maximalbetrag von CHF 7258 nicht vollständig einzahlt, diesen fehlenden Betrag in den folgenden zehn Jahren nachzahlen.

Voraussetzungen dafür sind:

- Im Jahr der Nachzahlung sowie im Jahr, für das nachgezahlt wird, muss ein AHV-pflichtiges Erwerbseinkommen in der Schweiz bestehen.

- Erst muss der ordentliche Maximalbetrag für das Jahr der Nachzahlung vollständig einbezahlt werden, bevor Nachzahlungen getätigt werden können.

Wichtige Hinweise:

- Nachzahlungen können erstmals im Steuerjahr 2026 für das Jahr 2025 vorgenommen werden.

- Beiträge für Jahre vor 2025 können nicht nachgeholt werden.

- Die maximal mögliche Nachzahlung pro Kalenderjahr beschränkt sich auf den sogenannten «kleinen Beitrag an die gebundene Selbstvorsorge», welcher dem jährlichen Maximalbetrag entspricht. Dieser Betrag gilt für Personen sowohl mit als auch ohne 2. Säule – und ist in einer einmaligen Zahlung vorzunehmen.

- Die Nachzahlung ist zusammen mit dem ordentlichen Maximalbetrag vollumfänglich vom steuerbaren Einkommen abziehbar.

Was ist der Unterschied zwischen der Säule 3a und der Säule 3b?

Die Säule 3a ist die gebundene Vorsorge und unterliegt klaren gesetzlichen Vorgaben. Sie dient der Altersvorsorge und bietet steuerliche Vorteile – dafür ist der Bezug des Guthabens nur unter bestimmten Bedingungen erlaubt (z. B. Pensionierung, Wohneigentum, Selbstständigkeit).

Die Säule 3b ist die freie Vorsorge. Sie ist nicht gesetzlich geregelt und bietet mehr Flexibilität: Sie können jederzeit auf das angesparte Vermögen zugreifen. Die Säule 3b eignet sich für mittel- bis langfristige Sparziele, aber auch zur Absicherung von Risiken oder als Ergänzung zur Altersvorsorge.

Hier erfahren Sie mehr zur Säule 3b.

Wünschen Sie eine Beratung?

Wir beraten Sie ganzheitlich und abgestimmt auf Ihre Ziele an Ihrem Wunschort.