Welche Versicherungen brauche ich, wenn ich mich selbstständig mache? Welche Versicherungen sind freiwillig und welche obligatorisch? Und wie kann ich optimal fürs Alter vorsorgen? Wir beantworten die wichtigsten Fragen rund um die Versicherung und Vorsorge für Selbstständige – für ein finanziell selbstbestimmtes Leben.

Was bedeutet Selbstständigkeit?

Selbstständigkeit bedeutet, auf eigene Rechnung und im eigenen Namen zu arbeiten, ohne einem Arbeitgeber unterstellt zu sein. Selbstständige tragen das unternehmerische Risiko selbst, profitieren aber auch direkt von ihrem wirtschaftlichen Erfolg. Sie sind für ihre Sozialversicherungen und ihre finanzielle Absicherung selbst verantwortlich. In der Schweiz gibt es verschiedene Formen der Selbstständigkeit, darunter Einzelunternehmen, Aktiengesellschaften oder Gesellschaften mit beschränkter Haftung (GmbH) – je nach der gewählten Rechtsform unterscheidet sich der jeweilige Versicherungsbedarf.

Selbstständigkeit in der Schweiz: Einflussfaktoren und Entwicklungen

Immer mehr Schweizerinnen und Schweizer entscheiden sich dafür, ihr eigenes Unternehmen zu gründen und damit wirtschaftlich unabhängig zu werden. Laut der aktuellen Studie des IFJ Instituts für Jungunternehmen wurden im Jahr 2024 insgesamt 52 978 neue Firmen ins Handelsregister eingetragen – ein neuer Höchststand. Im Vergleich zum vorherigen Rekordjahr bedeutet dies eine weitere Steigerung um 2,6%.

Mehrere Entwicklungen haben in den letzten Jahren dazu beigetragen, dass immer mehr Menschen den Schritt in die Selbstständigkeit wagen, darunter: Digitalisierung, Etablierung von Homeoffice und Teilzeitarbeit sowie ein gesellschaftlicher Wandel weg von klassischen Karrierewegen hin zum Wunsch nach mehr Selbstbestimmung in der Erwerbstätigkeit.

Wollen Sie sich selbstständig machen?

Unsere Beraterinnen und Berater helfen Ihnen gerne hinsichtlich der richtigen Versicherungs- und Vorsorgelösungen.

Welche Versicherungen braucht man als Selbstständiger bzw. Selbstständige?

Als selbstständige Person sind Sie für Ihren Versicherungsschutz verantwortlich. Wir geben Ihnen eine Übersicht über die wichtigsten Versicherungen für Selbstständige.

Abkürzungen: freiw. = freiwillig, obl. = obligatorisch

Personen- und Sozialversicherungen

AHV/IV/EO – die wichtigsten Sozialversicherungen für Selbstständige

Die AHV, IV und EO – dienen der existenzsichernden Vorsorge. Auch Selbstständige sind verpflichtet, Beiträge zu leisten, um im Alter, bei Invalidität oder im Falle eines Erwerbsausfalls (z. B. durch Mutterschaft, Militärdienst) abgesichert zu sein. Anders als bei Angestellten übernehmen Selbstständige den gesamten Beitrag selbst. Die Beiträge werden einkommensabhängig berechnet und jährlich durch die zuständige Ausgleichskasse abgerechnet.

AHV (Alters- und Hinterlassenenversicherung)

Selbstständige müssen sich bei der AHV-Ausgleichskasse anmelden und Beiträge entrichten – unabhängig von der Rechtsform ihrer Tätigkeit. Die Höhe der Beiträge richtet sich nach dem Einkommen: Wer weniger verdient, zahlt einen tieferen Prozentsatz. Dies ist abhängig von der sinkenden Beitragsskala. Sie startet bei einem jährlichen Erwerbseinkommen von CHF 10 100 mit einem Satz von 5,371% und steigt bis zu maximal 10%, wenn das Einkommen CHF 60 500 oder mehr beträgt. Die AHV sichert im Alter eine Rente und bietet finanzielle Unterstützung für Hinterbliebene im Todesfall. Die Beitragshöhe richtet sich nach dem jährlichen Erwerbseinkommen und wird nach dem Steuerabschluss definitiv berechnet.

IV (Invalidenversicherung)

Die IV schützt vor den finanziellen Folgen einer Invalidität. Je nach Invaliditätsgrad besteht Anspruch auf eine Teil- oder Vollrente. Ziel der IV ist vorrangig die Wiedereingliederung ins Berufsleben – auch in die Selbstständigkeit – etwa durch Umschulungen oder Arbeitsplatzanpassungen.

Selbstständige können sich bei Bedarf direkt an die kantonale IV-Stelle wenden, um Leistungen zu beantragen.

EO (Erwerbsersatzordnung)

Die EO leistet Entschädigungen bei Erwerbsausfall durch Militär- oder Zivildienst, Mutterschaft oder Vaterschaft. Beiträge zur EO sind im Gesamtbeitrag der AHV, IV und EO enthalten.

Arbeitslosenversicherung (ALV)

Selbstständige sind in der Schweiz nicht gegen Arbeitslosigkeit versichert und leisten daher keine Beiträge an die Arbeitslosenversicherung (ALV). Entsprechend haben sie im Falle von Arbeitslosigkeit keinen Anspruch auf Arbeitslosenentschädigung. Eine freiwillige Arbeitslosenversicherung ist für Selbstständigerwerbende nicht vorgesehen. Selbstständige arbeiten auf eigene Rechnung und tragen die volle Verantwortung für Chancen und Risiken des Unternehmens.

Krankenversicherung

Die Krankenversicherung deckt die medizinische Grundversorgung mit einer Vielzahl von Gesundheitsleistungen ab. Sie ist für alle Personen mit Wohnsitz in der Schweiz obligatorisch.

Die Leistungen der Grundversicherung beinhalten unter anderem ärztliche Behandlungen (Arztbesuche und Notfallbehandlungen), Spitalbehandlungen (in der allgemeinen Abteilung), verschreibungspflichtige Medikamente, psychiatrische Behandlungen und Behandlungen durch Fachärzte (sofern medizinische Notwendigkeit vorliegt) und Spitex-Dienste (häusliche Pflege mit ärztlicher Verordnung). Wer über die Grundversicherung hinausgehende Leistungen wünscht, kann eine Zusatzversicherung abschliessen.

Krankentaggeldversicherung

Selbstständigen Personen wird es empfohlen, eine Krankentaggeldversicherung abzuschliessen, um Lohnausfälle zu vermeiden. Mit der Krankentaggeldversicherung erhalten Selbstständigerwerbende im Falle einer Arbeitsunfähigkeit weiterhin ein Einkommen. Das Krankentaggeld kann je nach Versicherungspolice für den festgelegten Zeitraum bis zu maximal 720 Tage ausgezahlt werden.

Unfallversicherung

Die Unfallversicherung ist für Selbstständige in der Schweiz nicht automatisch vorgesehen. Während Angestellte über ihren Arbeitgeber versichert sind, müssen Selbstständige selbst für eine entsprechende Absicherung gegen Unfälle sorgen. Sie können sich freiwillig bei der SUVA oder einer privaten Versicherung gegen Berufs- und Nichtberufsunfälle absichern. Eine solche Absicherung ist wichtig, da Unfälle hohe Behandlungskosten und Verdienstausfälle nach sich ziehen können.

Für Selbstständige wird das versicherte Einkommen in der Unfallversicherung anhand des Einkommens aus der selbstständigen Tätigkeit festgelegt. In der Regel wird das tatsächliche Jahreseinkommen als Grundlage genommen, aber es gibt auch Mindest- und Höchstgrenzen, die von der Versicherung festgelegt werden. Im Falle eines Unfalls, der zu einer Arbeitsunfähigkeit führt, erhält der oder die Selbstständige in der Regel 80% des versicherten Einkommens als Taggeld. Wie bei Angestellten gibt es eine Obergrenze für die Entschädigung und bei lang andauernder Arbeitsunfähigkeit kann die Entschädigung auf einen tieferen Betrag sinken.

Sie planen den Schritt in die Selbstständigkeit?

Unsere Expertinnen und Experten beraten Sie zu individuellen Lösungen für Ihre finanzielle Selbstbestimmung.

Unternehmensversicherungen

Geschäftssachversicherung

Die Geschäftssachversicherung ist das Pendant zur Hausratversicherung – nur für Unternehmen. Sie deckt Schäden an den beweglichen Gegenständen des Unternehmens (Fahrhabe), welche durch Feuer, Wasser, Diebstahl oder Glasbruch entstehen können.

Der Abschluss ist meist freiwillig. In einigen Kantonen gelten jedoch besondere Vorgaben:

- In Nidwalden und der Waadt ist die Versicherung gegen Feuer- und Elementarschäden obligatorisch und nur bei der kantonalen Gebäudeversicherung abschliessbar.

- In Freiburg und Jura besteht ebenfalls eine Pflicht, die Anbieterwahl ist dort aber frei.

In allen anderen Kantonen liegt es in der Verantwortung der Unternehmen, ihre Fahrhabe individuell zu versichern. Der Versicherungsschutz sollte immer den kantonalen Vorgaben und den betrieblichen Risiken angepasst sein.

Betriebsunterbrechungsversicherung

Die Betriebsunterbrechungsversicherung schützt, wenn der Betrieb durch einen versicherten Schaden – etwa Feuer, Wasser oder Diebstahl – ganz oder teilweise stillsteht. Sie übernimmt während einer vereinbarten Dauer entgangene Gewinne, laufende Fixkosten (z. B. Löhne, Miete) und zusätzliche Mehrausgaben.

Voraussetzung ist ein gedeckter Sachschaden. Optional lassen sich auch Ausfälle bei Zulieferern (sogenannte Rückwirkungsschäden) mitversichern.

Achtung: Die Betriebsunterbrechung ist in der Regel in der Police der Geschäftssachversicherung integriert.

Betriebshaftpflichtversicherung

Die Betriebshaftpflichtversicherung schützt Selbstständige, wenn durch ihre Tätigkeit Dritte geschädigt werden – etwa durch Personen- oder Sachschäden und daraus folgende Vermögensverluste. Beispiele sind Schäden durch fehlerhafte Produkte, missglückte Projekte oder Mängel während der Ausführung von Dienstleistungen.

Versichert sind dabei sowohl berechtigte Schadenersatzforderungen als auch die Abwehr unberechtigter Ansprüche – Letzteres übernimmt die Versicherung im Rahmen des sogenannten passiven Rechtsschutzes.

Nicht versichert sind Eigenschäden, vorsätzliche Handlungen, vertragliche Pflichtverletzungen oder reine Vermögensschäden ohne Personen- oder Sachbezug. Diese fallen unter die Berufshaftpflicht.

Berufshaftpflichtversicherung

Die Berufshaftpflichtversicherung ist ein essenzieller Schutz für Selbstständige in beratenden, medizinischen oder dienstleistungsnahen Berufen mit erhöhtem Haftungsrisiko. Sie übernimmt die finanziellen Folgen, wenn durch berufliche Fehler, Fahrlässigkeit oder Unterlassungen Vermögensschäden bei Dritten entstehen – etwa durch fehlerhafte Beratung, Behandlungsfehler oder Planungsmängel.

Als spezialisierte Form der Betriebshaftpflicht ist sie auf die konkreten Risiken einzelner Berufsgruppen wie Anwältinnen, Ärzte, Architektinnen, Treuhänder oder Versicherungsvermittlerinnen zugeschnitten. Für einige dieser Berufe ist sie gesetzlich vorgeschrieben, für viele andere zwar freiwillig, aber aus Haftungs- und Existenzerhaltungsgründen dringend empfohlen.

Betriebsrechtsschutzversicherung

Für Selbstständige kann eine Betriebsrechtsschutzversicherung sehr sinnvoll sein, je nach Branche ist sie sogar verpflichtend. Sie bietet juristischen Beistand bei rechtlichen Streitigkeiten mit Kunden und Kundinnen, Geschäftspartnern und -partnerinnen, Mitarbeitenden oder Behörden.

Je nach Vertrag übernimmt die Betriebsrechtsschutzversicherung die Kosten für Rechtsbeistände, Gerichtsverfahren, Gutachten oder Mediationen. Auch Inkasso- und Strafverteidigungskosten können abgedeckt sein.

Wichtig: Sie übernimmt Verfahrenskosten, nicht Schadenersatzforderungen.

Besonders empfehlenswert ist sie für Branchen mit vielen Verträgen oder strengen behördlichen Vorgaben.

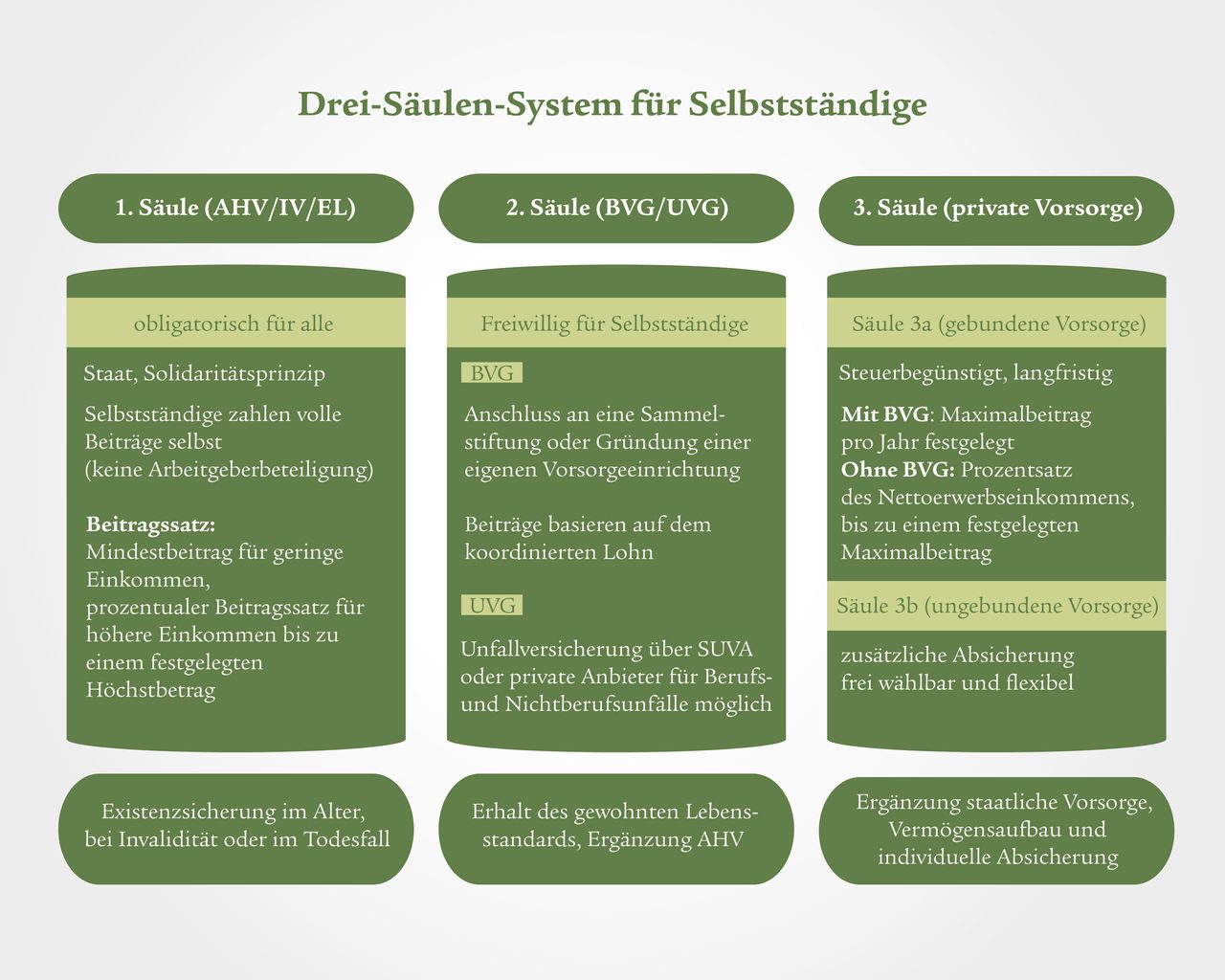

Altersvorsorge für Selbstständige

Selbstständige tragen die Verantwortung für ihre Altersvorsorge selbst. Sie leisten die AHV-, IV- und EO-Beiträge vollständig eigenständig. Bei einem Arbeitnehmerverhältnis übernimmt der Arbeitgeber 50% der Beiträge. Die zweite Säule – also die berufliche Vorsorge – ist nicht obligatorisch. Es ist jedoch möglich, einer beruflichen Vorsorge beizutreten. Umso wichtiger ist es, dass Selbstständige ihre Vorsorge aktiv und vorausschauend planen.

Zusatzversicherung über das BVG (berufliche Vorsorge)

Die berufliche Vorsorge, auch Pensionskasse genannt, ist für Angestellte in der Schweiz obligatorisch. Für Selbstständige besteht jedoch keine Pflicht, eine solche Versicherung abzuschliessen. Sie können sich aber freiwillig einer Pensionskasse anschliessen. Eine Möglichkeit ist der Beitritt zu einer bestehenden Vorsorgelösung über einen Berufsverband oder eine Sammelstiftung. Alternativ kann die private Vorsorge über die Säule 3a genutzt werden.

Einige Versicherungen und Banken bieten spezielle BVG-Lösungen für Selbstständige an, die eine höhere Absicherung oder eine flexiblere Gestaltung ermöglichen.

Zusätzliche Absicherung durch die dritte Säule

Säule 3a – steuerbegünstigte Vorsorge

Die Säule 3a ist eine der attraktivsten Optionen für die Altersvorsorge von Selbstständigen. Die private Vorsorge ist steuerlich begünstigt, da die einbezahlten Beträge vom steuerbaren Einkommen abgezogen werden können. Im Jahr aktuelles-jahr dürfen Selbstständige bis zu 20% ihres Nettoeinkommens, maximal abzug-3a-selbststaendige in die Säule 3a einzahlen.

Säule 3b – flexible private Vorsorge

Die Säule 3b eignet sich besonders für Selbstständige, die grössere Freiheiten bei der Gestaltung ihrer Altersvorsorge wünschen und bereit sind, ihr Vermögen in unterschiedliche Anlageformen zu investieren. Diese Säule umfasst alle Arten von privaten Vorsorge- und Sparformen, die nicht an die steuerlichen Beschränkungen der Säule 3a gebunden sind. Hierzu gehören Lebensversicherungen, Sparpläne, Aktien, Immobilien oder auch die Investition in andere Anlageformen wie Kunst.

Beratungstermin vereinbaren

Wir sind für Sie da, wenn Sie rund um das Thema Vorsorge und Säule 3a Unterstützung brauchen.

Häufig gestellte Fragen zum Thema Selbstständigkeit

In der Schweiz sind die AHV, die Krankenversicherung (Grundversicherung) sowie je nach Branche eine Unfallversicherung oder Berufshaftpflichtversicherung verpflichtend.

Mit einer Krankentaggeld- oder einer Betriebsunterbrechungsversicherung lassen sich Einkommensausfälle bei Krankheit oder Betriebsschliessungen absichern. Eine Krankentaggeldversicherung zahlt bei längeren Krankheitspausen einen Teil des Einkommens, um finanzielle Engpässe zu vermeiden. Die Betriebsunterbrechungsversicherung kommt für Einkommensverluste auf, die durch unvorhergesehene Ereignisse wie Feuer oder Naturkatastrophen entstehen.

Zudem ist eine Unfallversicherung für Selbstständige wichtig, da diese im Fall eines Unfalls, der zu einer Arbeitsunfähigkeit führt, ebenfalls Einkommensausfälle absichern kann. Diese Versicherung schützt vor den finanziellen Folgen von Berufs- und Nichtberufsunfällen.

Ja, Selbstständige müssen selbst in die erste Säule (AHV) einzahlen und haben die Möglichkeit, sich freiwillig in der zweiten Säule (berufliche Vorsorge) zu versichern. Zusätzlich ist es empfehlenswert, sich eine dritte Säule (private Vorsorge) aufzubauen, um die Altersvorsorge zu optimieren.

Ja, Selbstständige sind nicht automatisch durch die obligatorische Unfallversicherung (UVG) abgedeckt. Eine freiwillige Versicherung ist empfohlen.

Die Berufshaftpflicht deckt Arbeitsfehler ab (z. B. fehlerhafte Leistungserbringung oder Beratung) für bestimmte Berufsgruppen, während die Betriebshaftpflicht für Personen-, Sachschäden oder Vermögensschäden im Geschäftsalltag des Unternehmens aufkommt.

Kleinunternehmer und Kleinunternehmerinnen sollten sich insbesondere um die AHV, eine Krankenversicherung, eine Unfallversicherung, eine Haftpflichtversicherung und um die Altersvorsorge kümmern.

Nein, Selbstständige zahlen keine ALV-Beiträge. Eine freiwillige Versicherung gegen Erwerbsausfall ist jedoch möglich.

Eine Betriebsrechtsschutzversicherung übernimmt die Kosten für Anwälte und Anwältinnen, Gerichtsverfahren und Streitigkeiten mit Kundinnen und Kunden oder Behörden.

Ein Beratungsgespräch hilft, individuelle Risiken zu bewerten und passende Versicherungen auszuwählen.

Wer in der Schweiz auf eigene Rechnung arbeitet und seine Dienstleistungen oder Produkte im eigenen Namen anbietet, gilt grundsätzlich als selbstständig erwerbend. In diesem Fall ist eine Anmeldung bei der zuständigen AHV-Ausgleichskasse erforderlich – am besten direkt bei Aufnahme der Tätigkeit. Dort wird geprüft, ob alle Merkmale einer selbstständigen Erwerbstätigkeit erfüllt sind, etwa eigene Preisgestaltung, das Tragen des unternehmerischen Risikos, mehrere Auftraggeber oder eine eigene Geschäftspräsenz nach aussen.

Starten Sie selbstständig – aber sicher!

Unsere Expertinnen und Experten zeigen Ihnen, welche Versicherungen für Ihren Erfolg entscheidend sind und wie Sie sich optimal absichern.