Das BVG-Obligatorium bestimmt, wer in die berufliche Vorsorge einzahlen muss und wie hoch die Leistungen sowie die Beiträge nach Alter und Höhe des Lohns sind. Unternehmen können aber Leistungen über dem Obligatorium versichern und so attraktivere Bedingungen schaffen. Wir beantworten die häufigsten Fragen zum BVG und erklären die wichtigsten Begriffe.

Wie funktioniert die berufliche Vorsorge?

BVG steht für Bundesgesetz über die berufliche Alters-, Hinterlassenen- und Invalidenvorsorge. Diese bildet zusammen mit der Unfallversicherung nach UVG die 2. Säule im Schweizer Vorsorgesystem. Ziel der beruflichen Vorsorge ist es, gemeinsam mit der 1. Säule die Fortführung des gewohnten Lebensstandards in angemessener Weise zu ermöglichen. Die berufliche Vorsorge soll den Versicherten nach der Pensionierung zusammen mit der AHV 60 Prozent des früheren Lohns sichern.

Das BVG-Obligatorium müssen alle Pensionskassen erfüllen. Die Bestimmungen dazu sind im Gesetz festgehalten. Viele Pensionskassen versichern aber darüber hinausgehende, überobligatorische Leistungen. Für diese gelten die Regeln im Reglement der jeweiligen Pensionskasse.

Personen, die das Rentenalter erreichen, haben Anspruch auf Altersleistungen. Die Pensionskassen zahlen diese in der Regel in Form einer monatlichen Rente aus. Die Höhe dieser Rente bestimmt der Umwandlungssatz (siehe weiter unten). Statt eine Rente zu beziehen, können sich Pensionierte das Altersguthaben auch als Kapital auszahlen lassen oder eine Mischform von Kapital und monatlicher Rente wählen, um auch nach der Pensionierung finanziell selbstbestimmt zu entscheiden.

Neben den Altersleistungen gehören zur beruflichen Vorsorge auch die Risikoleistungen. Diese werden bei Invalidität sowie im Todesfall wirksam. So gibt es bei Invalidität eine Invalidenrente sowie eine Kinderrente für Minderjährige und Kinder in Ausbildung bis 25. Auch im Todesfall kommt die Pensionskasse zum Zug, dann bezahlt sie eine Witwen- beziehungsweise Witwerrente sowie Waisenrenten. Je nach Reglement bezahlen Pensionskassen auch ein Todesfallkapital.

Sie haben Fragen zur beruflichen Vorsorge?

Lassen Sie sich bei einem Beratungstermin von unseren Expertinnen und Experten persönlich und unverbindlich informieren.

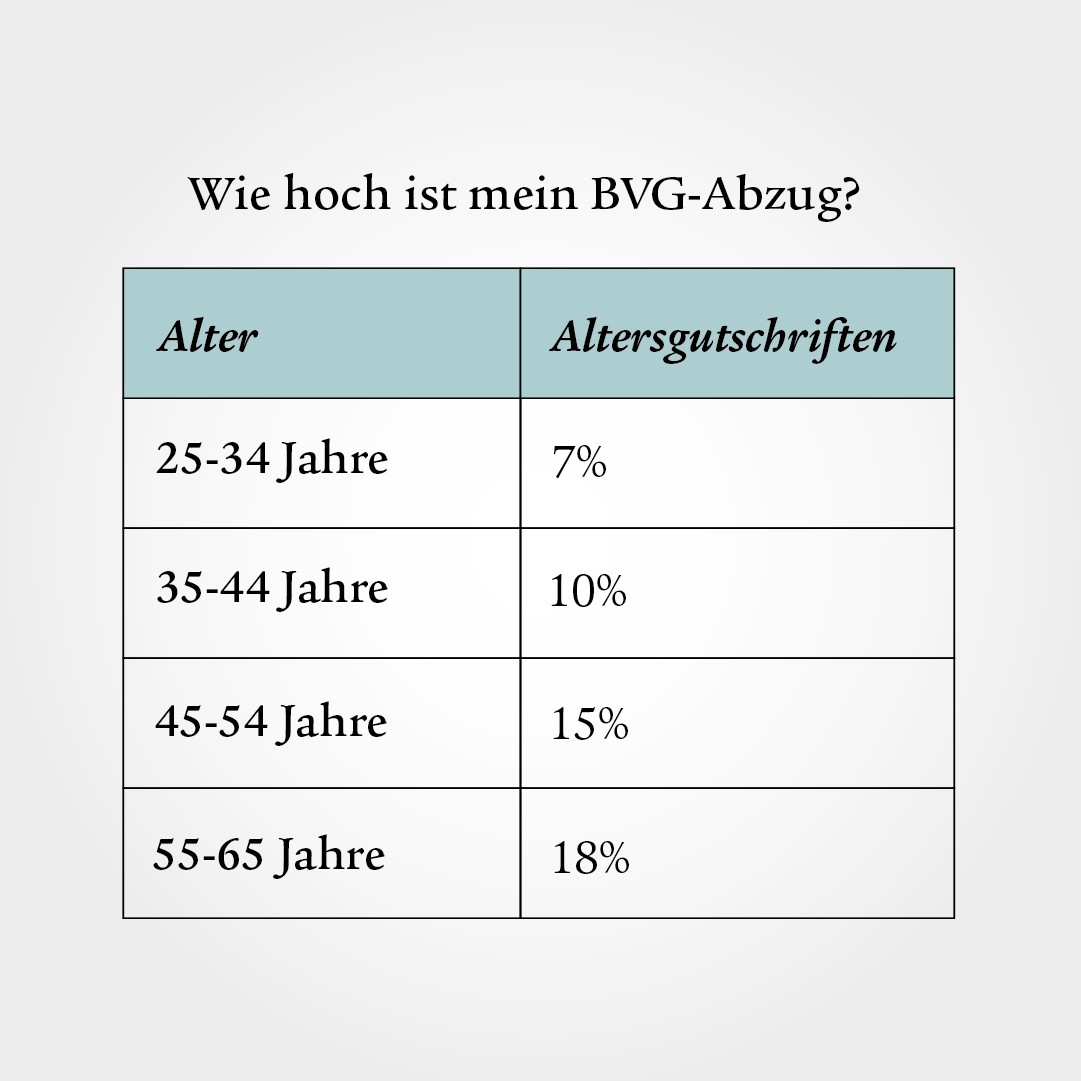

Wie hoch ist der BVG-Abzug nach Alter?

Der gesetzlich vorgeschriebene Teil der beruflichen Vorsorge, das BVG-Obligatorium, gilt grundsätzlich für alle Personen, die als Arbeitnehmende einen AHV-pflichtigen Jahreslohn von mindestens zweite-saeule-minimum-jahreslohn verdienen (BVG-Eintrittsschwelle, Stand aktuelles-jahr).

Der massgebende maximale AHV-Jahreslohn beträgt im Obligatorium zweite-saeule-maximum-jahreslohn (Stand aktuelles-jahr). Ein Unternehmen kann im Überobligatorium freiwillig höhere Löhne versichern. Neben dem Lohn spielen für die BVG-Beitragspflicht auch das Alter und die Anstellungsart eine Rolle.

Die folgende Tabelle listet die BVG-Sparbeiträge nach Alter auf. Der Arbeitgeber muss mindestens die Hälfte des Beitrags bezahlen, kann freiwillig aber auch einen höheren Anteil übernehmen. In der Regel wird der BVG-Beitrag je zur Hälfte vom Arbeitgeber und von der Arbeitnehmerin bezahlt. Für BVG-Lösungen mit höheren Leistungen bezahlen der Arbeitgeber und die Arbeitnehmerin höhere Sparbeiträge.

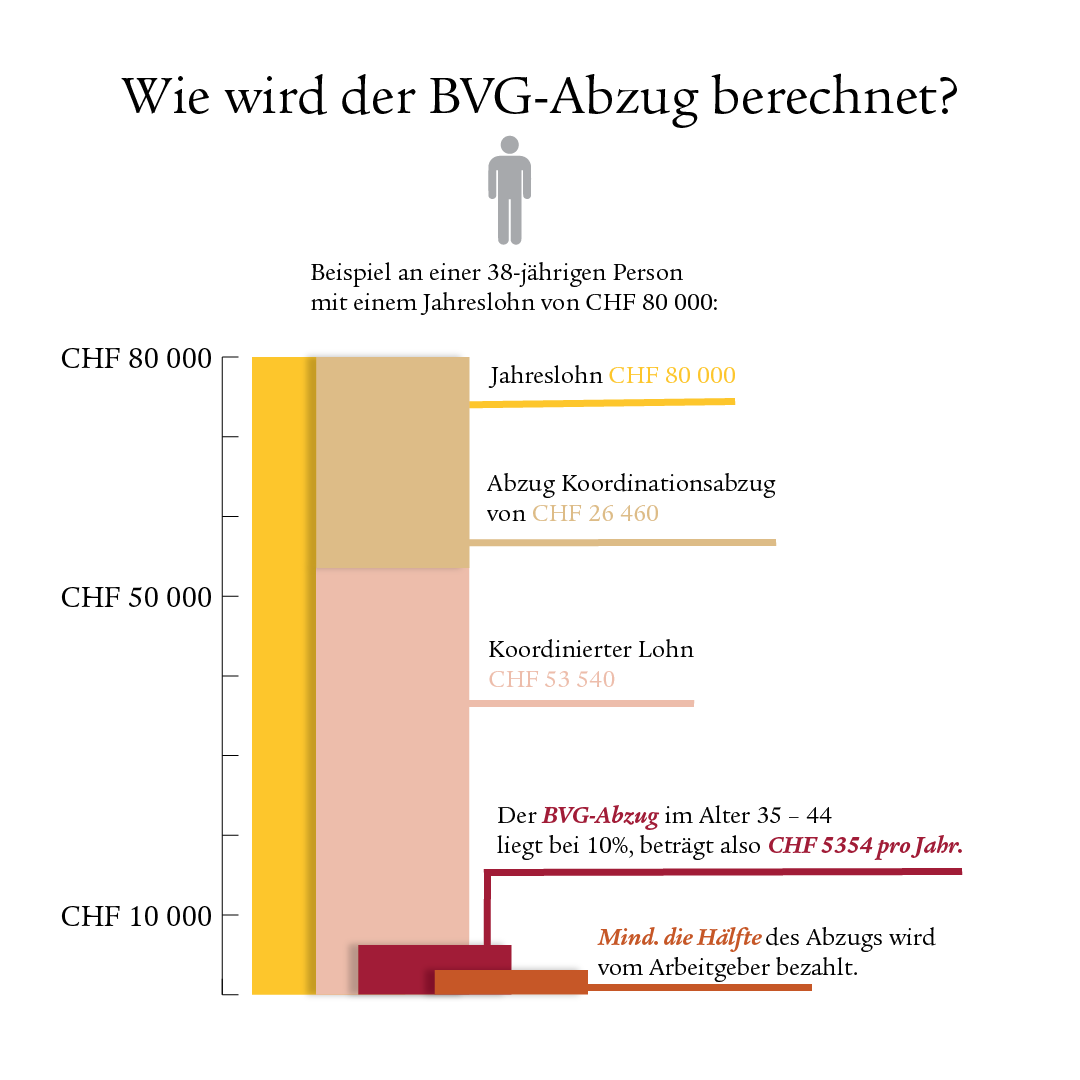

Wie wird der BVG-Abzug berechnet?

Der AHV-pflichtige Jahreslohn abzüglich des sogenannten Koordinationsabzugs ergibt den koordinierten Lohn. Darauf werden die BVG-Beiträge gemäss oben stehender Tabelle erhoben und auf Arbeitnehmerin sowie Arbeitgeber aufgeteilt.

Der Koordinationsabzug orientiert sich an den AHV-Altersrenten und beträgt bvg-koordinationsabzug (Stand aktuelles-jahr). Ziel des Koordinationsabzugs ist es, die Renten der 1. und der 2. Säule aufeinander abzustimmen.

Beispiel: Eine 38-jährige Person verdient einen Jahreslohn von CHF 80 000. Abzüglich des Koordinationsabzugs von CHF 26 460 ergibt das einen koordinierten Lohn von CHF 53 540. Auf diesem Lohn werden Beiträge zwischen 7 und 18 Prozent erhoben. Bei einer 38-jährigen Person wären es 10 Prozent, also CHF 5354 pro Jahr. Davon bezahlen der Arbeitgeber und die Arbeitnehmerin je die Hälfte. Die BVG-Beiträge werden in der Regel vom Monatslohn abgezogen und sind aus der Lohnabrechnung ersichtlich.

Was gilt beim 13. Monatslohn?

Der 13. Monatslohn ist Teil des Jahreslohns und wird somit in die Berechnung einbezogen, wenn es darum geht, ob die BVG-Eintrittsschwelle erreicht wird oder nicht. Dementsprechend müssen Unternehmen den 13. Monatslohn auch für die Berechnung der BVG-Abzüge berücksichtigen. Dasselbe gilt für allfällige Boni.

Besonderheiten bei Stundenlohn

Für Angestellte im Stundenlohn gelten dieselben Regelungen wie für Angestellte mit einem fixen Monats- oder Jahreslohn. Komplexer ist jedoch die Abrechnung, da im Voraus nicht immer klar ist, wie viele Stunden jemand arbeitet beziehungsweise wie hoch der Lohn am Ende effektiv ist.

In der Regel lässt sich hochrechnen, ob Angestellte die BVG-Eintrittsschwelle erreichen oder nicht. Für Unternehmen und Angestellte ist es am sinnvollsten, wenn auch beim Stundenlohn ein monatlicher BVG-Abzug abgerechnet wird.

Sie haben Fragen zur beruflichen Vorsorge?

Lassen Sie sich bei einem Beratungstermin von unseren Expertinnen und Experten persönlich und unverbindlich informieren.

Ab welchem Alter gibt es den BVG-Abzug?

Verdienen Angestellte einen Jahreslohn über der Eintrittsschwelle, sind sie ab dem 1. Januar nach ihrem 17. Geburtstag in der beruflichen Vorsorge gegen die Risiken Invalidität und Tod versichert. Ab dem 1. Januar nach dem 24. Geburtstag kommt das Alterssparen mit den oben beschriebenen Sparbeiträgen dazu.

Wer ist von der BVG-Pflicht ausgenommen?

Folgende Personengruppen sind vom BVG-Obligatorium ausgenommen:

- Angestellte, die weniger als zweite-saeule-minimum-jahreslohn im Jahr verdienen (Stand aktuelles-jahr)

- Angestellte bis zum 31. Dezember nach ihrem 17. Geburtstag

- Angestellte mit einem befristeten Arbeitsvertrag von maximal drei Monaten

- Selbstständigerwerbende

- Angestellte, die nebenberuflich für ein Unternehmen tätig sind und hauptberuflich bereits BVG-pflichtig sind

- Angestellte, die nebenberuflich für ein Unternehmen tätig sind und hauptberuflich selbstständig erwerbend sind

- Personen, die gemäss Invalidenversicherung zu mindestens 70 Prozent erwerbsunfähig sind

- Familienmitglieder, die im eigenen Landwirtschaftsbetrieb tätig sind

Für wen ist die berufliche Vorsorge freiwillig?

Selbstständigerwerbende können sich freiwillig gemäss BVG versichern. Möglich ist das bei der Pensionskasse ihres Personals, bei einer Branchenkasse oder bei der Stiftung Auffangeinrichtung BVG.

Auch Angestellte mit mehreren kleinen Teilzeitpensen können sich versichern, wenn sie insgesamt einen Jahreslohn über der Eintrittsschwelle erreichen. Dies ist möglich bei der Pensionskasse eines Arbeitgebers, sofern das Reglement dies zulässt, oder bei der Stiftung Auffangeinrichtung BVG. Die Arbeitgebenden sind dann verpflichtet, die BVG-Beträge anteilsmässig zu bezahlen.

Welche unterschiedlichen BVG-Lösungen gibt es?

Das Guthaben, das im Lauf der Jahre in der Pensionskasse zusammenkommt, hängt nicht nur von den Beiträgen von Angestellten und Arbeitgebern ab. Einen wichtigen Anteil steuert die Rendite des investierten Kapitals bei – quasi der dritte Beitragszahler. Die Pensionskassen bieten unterschiedliche Lösungen an:

Vollversicherung – sicherheitsorientiert: Will ein Unternehmen keine Risiken eingehen, entscheidet es sich für die Vollversicherung. Diese Lösung garantiert eine hundertprozentige Sicherheit des Altersguthabens und dessen Verzinsung. Eine Unterdeckung ist nicht möglich. Allerdings können die Guthaben aufgrund von Vorschriften «nur» mit einer konservativen Anlagestrategie (Aktienanteil liegt unter 5 Prozent) angelegt werden. Dies kann zu einer weniger hohen Rendite führen als bei einer teilautonomen Lösung.

Teilautonome Lösungen – renditeorientiert: Bei einer teilautonomen Lösung haben Unternehmen Mitgestaltungsmöglichkeiten. Sie wählen selbst, ob sie ein tiefes oder hohes Anlagerisiko eingehen wollen. Mit einem höheren Anlagerisiko besteht die Chance auf mehr Rendite. Allerdings tragen Unternehmen und Mitarbeitende die Anlagerisiken.

Wie können Unternehmen ihre BVG-Lösung optimieren?

Die gesetzlich vorgeschriebenen Leistungen des BVG-Minimums müssen alle Unternehmen versichern. Um ihren Angestellten attraktivere Bedingungen und finanzielle Selbstbestimmung anzubieten, können sie im Rahmen des Überobligatoriums bessere Leistungen versichern. Hier zwei Beispiele:

Höhere Löhne versichern: Laut BVG müssen Jahreslöhne bis zweite-saeule-maximum-jahreslohn abzüglich des Koordinationsabzugs von bvg-koordinationsabzug (Stand aktuelles-jahr) versichert sein. Auf freiwilliger Basis können Unternehmen aber auch Lohnteile über dem BVG-Maximallohn versichern. Dasselbe gilt für Löhne unter der Eintrittsschwelle, Unternehmen können auch diese freiwillig im BVG versichern.

Weiterversicherung bei unbezahltem Urlaub: Unternehmen können freiwillig weiter in die berufliche Vorsorge ihrer Angestellten einzahlen, wenn diese ein Sabbatical oder einen anderen unbezahlten Urlaub beziehen.

In 5 Klicks zur passenden Pensionskassen-Lösung – digital, schnell, unkompliziert.

Sie führen. Wir vereinfachen. Holen Sie sich Ihre individuelle Pensionskassen-Offerte – online, kostenlos und in 48 Stunden zugestellt.

Häufig gestellte Fragen

Der Umwandlungssatz bestimmt die jährliche Rente aufgrund des angesparten Altersguthabens. Für das BVG-Obligatorium liegt er bei 6,8 Prozent (Stand 2025). Beispiel: Eine Person hat in ihrem Berufsleben ein Altersguthaben von CHF 250 000 angespart. Mit einem Umwandlungssatz von 6,8 Prozent ergibt das eine jährliche Altersrente von CHF 17 000. Im überobligatorischen Bereich setzen die meisten Pensionskassen den Umwandlungssatz tiefer an (5 Prozent und weniger).

Mit dem Koordinationsabzug werden die 1. und die 2. Säule aufeinander abgestimmt. Der Abzug entspricht dem Teil des Lohns, der in der Regel mit der AHV (1. Säule) abgedeckt ist. Um eine doppelte Versicherung zu vermeiden, sind für diesen Lohnanteil weder Beiträge noch Leistungen der 2. Säule vorgesehen.

Der Koordinationsabzug beträgt 7/8 der maximalen AHV-Altersrente. Gibt es eine Teuerungsanpassung der AHV-Renten, ändert sich auch der Koordinationsabzug.

Der Mindestzinssatz auf dem in der beruflichen Vorsorge angesparten Vermögen wird für das BVG-Obligatorium vom Bundesrat festgelegt. Er beträgt aktuell 1,25 Prozent (Stand 2025). Für den überobligatorischen Teil bestimmen die Pensionskassen den Zinssatz selbst und setzen ihn oft tiefer an.

Das BVG ist das Gesetz, das die oben beschriebenen Bedingungen für die berufliche Vorsorge festlegt. Die Pensionskasse ist die Organisation, die das Gesetz umsetzt und die Beiträge sowie die Vermögen der Versicherten verwaltet. Umgangssprachlich werden die beiden Begriffe oft synonym verwendet.

Beratungstermin vereinbaren

Unsere Expertinnen und Experten informieren Sie gerne persönlich und unverbindlich.