Für Start-ups gibt es nur wenige obligatorische Versicherungen. Viele weitere sind im Falle eines Schadens aber nützlich. Welche Versicherungen sind obligatorisch, und um welche Risiken sollten Sie sich schon bei der Gründung kümmern? Unsere Übersicht beantwortet die wichtigsten Fragen, damit Sie Ihre Geschäftsidee sicher umsetzen können.

Ob eine Versicherung obligatorisch ist oder nicht, hängt in erster Linie von der Rechtsform Ihres Unternehmens ab. Sind Sie Inhaberin oder Inhaber eines Einzelunternehmens, gelten Sie als selbstständig und müssen für sich selbst nur in die staatliche Vorsorge einzahlen, alles andere ist freiwillig. Als Inhaberin oder Inhaber einer AG oder einer GmbH hingegen gelten Sie als angestellt und die meisten Sozialversicherungen sind auch für Sie obligatorisch.

Da es sich beim grössten Teil der Neugründungen in der Schweiz um Einzelunternehmen handelt, sind in der Regel nur wenige Versicherungen obligatorisch. Trotzdem sollten Sie gut abwägen, welche Risiken Sie in Ihrem Start-up versichern wollen und worauf Sie verzichten können, um finanziell selbstbestimmt ins Unternehmertum zu starten.

In der folgenden Übersicht erfahren Sie, welche Versicherungen obligatorisch sind und worüber Sie sich für Ihr Start-up Gedanken machen sollen.

Obligatorische und freiwillige Vorsorge für Selbstständige

1. Säule: AHV/IV, EO und Familienausgleichskasse

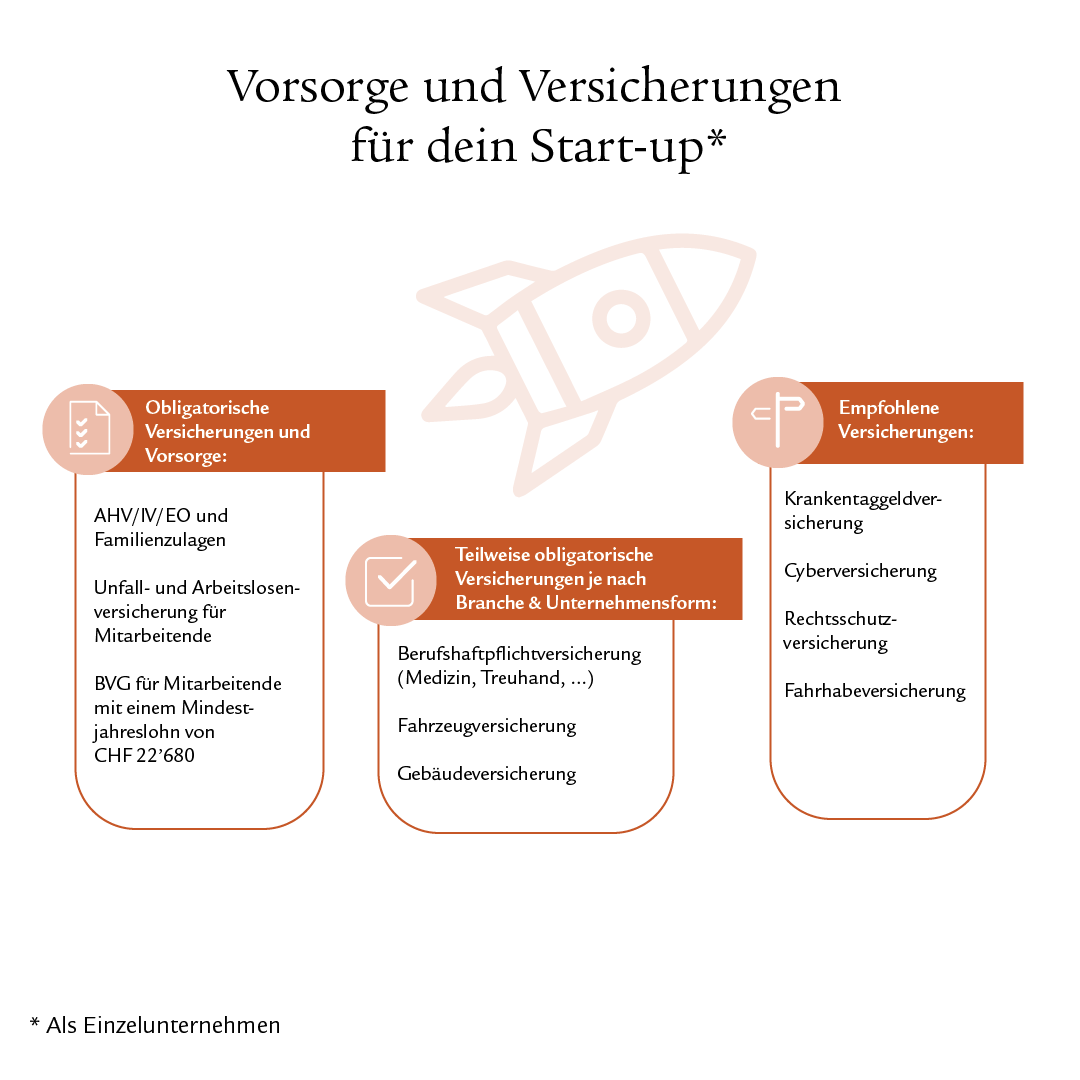

Das Einzelunternehmen ist in der Schweiz die am meisten gewählte Rechtsform bei Neugründungen. Für Inhaberinnen und Inhaber einer Einzelfirma sind grundsätzlich nur AHV/IV und EO, also die erste Säule, und die Familienausgleichskasse (FAK) obligatorisch. Je nach Branche oder Besitz kommen aber noch weitere obligatorische Versicherungen dazu; mehr dazu erfahren Sie unten.

2. Säule: Pensionskasse und Unfallversicherung

Ob Sie sich einer Pensionskasse und einer Unfallversicherung – also der zweiten Säule – anschliessen, entscheiden Sie als Inhaberin oder Inhaber eines Einzelunternehmens selbst. Obwohl beide freiwillig sind, ist der Anschluss ratsam.

Die Unfallversicherung deckt neben Pflegeleistungen und Kostenvergütung auch einen unfallbedingten Lohnausfall in Form von Taggeld oder Invalidenrente. Wie die Unfallversicherung ist aber auch die berufliche Vorsorge gemäss BVG sehr empfehlenswert. Diese bietet Schutz gegen die Risiken Invalidität und Tod sowie eine Vorsorge fürs Alter.

Als Einzelunternehmerin oder Einzelunternehmer ohne Angestellte können Sie sich freiwillig einer Pensionskassenlösung Ihres Berufs- oder Branchenverbandes oder, falls keine solche existiert, der Stiftung Auffangeinrichtung anschliessen. Beschäftigen Sie Angestellte, müssen Sie diese obligatorisch sowohl im Rahmen des UVG als auch des BVG versichern. Sie haben dann die Möglichkeit, für sich selbst dieselbe Vorsorgelösung zu wählen wie für Ihre Mitarbeitenden.

3. Säule: private Vorsorge

Weitere Möglichkeiten zur Vorsorge fürs Alter bietet die dritte Säule. Entscheiden Sie sich für eine Versicherungslösung, können Sie zudem eine Erwerbsunfähigkeitsrente bei Krankheit oder Unfall sowie einen Todesfallschutz einschliessen.

Sind Sie nicht in der zweiten Säule versichert, können Sie jährlich bis zu 20 Prozent Ihres Einkommens, maximal abzug-3a-selbststaendige, in die Säule 3a einzahlen. Wenn Sie sich einer Pensionskasse anschliessen, gilt für Sie der Maximalbetrag für BVG-versicherte Personen, nämlich abzug-3a pro Jahr (Stand aktuelles-jahr). Die in die Säule 3a eingezahlten Beiträge können Sie von Ihrem erzielten Einkommen bei den Steuern abziehen. Die Auszahlung wird dann zu einem reduzierten Satz besteuert, separat vom übrigen Einkommen.

Bei der Säule 3b gelten kaum Einschränkungen bei der Höhe der Einzahlungen. Auch diese können Sie steuerlich abziehen, allerdings nur im Rahmen des Pauschalbetrags für Versicherungen. Diesen Betrag erreichen Sie in der Regel bereits mit den Krankenkassenprämien. Dafür ist die Auszahlung der Säule 3b in der Regel steuerfrei.

Dasselbe wie für Einzelunternehmen gilt meist auch für Mitglieder einer Kollektiv- oder einer Kommanditgesellschaft. Sobald Sie Personal einstellen, kommen aber die obligatorischen Versicherungen für Mitarbeitende hinzu.

Obligatorische Versicherungen für Mitarbeitende

Ausgleichskasse: AHV/IV, EO und Familienausgleichskasse

Als Arbeitgeberin oder Arbeitgeber müssen Sie Ihr Start-up bei der kantonalen AHV-Ausgleichskasse oder bei der Ausgleichskasse Ihres Berufs- oder Branchenverbands anmelden. Hier fallen Beiträge für AHV/IV, EO und die Familienausgleichskasse an.

Die Beiträge für AHV/IV und EO bezahlen Sie und Ihre Mitarbeitenden je zur Hälfte. Die Beiträge an die Familienausgleichskasse müssen Sie als Arbeitgeberin oder Arbeitgeber ganz übernehmen.

Arbeitslosenversicherung (ALV)

Die Beiträge an die Arbeitslosenversicherung (ALV) werden zusammen mit denen für die AHV erhoben. Auch hier können Sie die Hälfte vom Lohn der Angestellten abziehen. Bei Arbeitslosigkeit zahlt die ALV den Betroffenen 70 oder 80 Prozent des versicherten Lohnes aus.

Achtung: Selbstständigerwerbende können sich nicht gegen Arbeitslosigkeit versichern.

Unfallversicherung nach UVG

Gemäss UVG müssen Sie alle Ihre Angestellten gegen Unfall versichern. Je nach Wochenarbeitszeit gibt es allerdings Unterschiede: Gegen Berufskrankheit und Berufsunfall (BU) müssen Sie alle Angestellten versichern, egal wie tief ihr Pensum ist. Angestellte, die mindestens acht Stunden pro Woche in Ihrem Betrieb arbeiten, müssen Sie auch gegen nichtberufliche Unfälle (NBU) versichern. Die Beiträge für Berufskrankheiten und Berufsunfälle gehen zulasten der Firma, die NBU-Beiträge können Sie den Angestellten vom Lohn abziehen.

Die Unfallversicherung übernimmt nach einem Unfall die Heilungskosten ohne Selbstbehalt und Franchise. Zudem bezahlt sie bei Arbeitsunfähigkeit ein Taggeld von 80 Prozent des versicherten Lohnes, dies allerdings erst nach einer Wartefrist von zwei Tagen und bis zu einem Lohn-Maximum von 148 200 Franken.

Bei Angestellten, die mehr verdienen, muss der Arbeitgeber das Taggeld auf 80 Prozent des tatsächlichen Lohnes aufstocken. Ebenso muss er während der Wartefrist des UVG-Taggeldes zu 80 Prozent den Lohn weiterbezahlen. Dies sowie weitere über das gesetzliche Minimum hinausgehende Leistungen können Sie als Arbeitgeber mit einer UVG-Zusatzversicherung abdecken.

Berufliche Vorsorge (BVG)

Für Mitarbeitende, die mindestens einen Jahreslohn von zweite-saeule-minimum-jahreslohn verdienen (Stand aktuelles-jahr), sind Einzahlungen in die Pensionskasse obligatorisch. Die berufliche Vorsorge über die Pensionskassen bietet einerseits einen Versicherungsschutz bei Invalidität und Todesfall, andererseits wird ein Altersguthaben angespart. Aus diesem Guthaben erhalten die Angestellten im Alter eine Rente, zumindest einen Teil können sie auch als Kapital beziehen.

Die Beiträge an die Pensionskasse bezahlen Sie und Ihre Angestellten je zur Hälfte. Anstelle des BVG-Minimums können Sie Ihren Mitarbeitenden Pensionskassenlösungen bieten, die bessere Leistungen haben, beispielsweise bei Invalidität oder Tod. Zudem können Sie Löhne über dem BVG-Maximum von zweite-saeule-maximum-jahreslohn (Stand aktuelles-jahr) versichern.

Beratungstermin vereinbaren

In einem persönlichen Gespräch beraten wir Sie individuell. Kostenlos und unverbindlich.

Teilweise obligatorische Versicherungen

Berufs- und Betriebshaftpflicht

Die beiden Begriffe Berufshaftpflicht und Betriebshaftpflicht werden oft miteinander verwechselt, es gibt aber Unterschiede. Die Betriebshaftpflichtversicherung richtet sich vor allem an Unternehmen und deren Mitarbeitende. Die Berufshaftpflicht dagegen schützt bestimmte Berufsgruppen und Tätigkeitsfelder.

Die Betriebshaftpflichtversicherung ist zwar nicht obligatorisch, für viele Betriebe aber sehr sinnvoll. Sie deckt Personen- und Sachschäden, die Sie oder Ihre Angestellten im Rahmen der betrieblichen Tätigkeit Dritten zufügen.

Die Berufshaftpflichtversicherung hingegen ist in wenigen Branchen obligatorisch, beispielsweise bei Berufen in den Bereichen Medizin, Treuhand, Consulting, Bau und IT-Services. Sie deckt beispielsweise Schäden durch Treuhänder oder Anwälte, die fehlerhaft beraten, oder Behandlungsfehler von medizinischen Fachpersonen.

Zwischen der Berufshaftpflicht und der Betriebshaftpflicht gibt es an vielen Stellen Überschneidungen. In einer Beratung erfahren Sie, welche Versicherungen für Ihr Start-up sinnvoll oder im Fall der Berufshaftpflicht sogar obligatorisch sind.

Fahrzeugversicherung

Wie bei privaten Fahrzeugen ist auch bei Firmenwagen die Motorfahrzeughaftpflichtversicherung obligatorisch. Ohne diesen Versicherungsnachweis können Sie das Fahrzeug in der Schweiz nicht einlösen. Um Schäden am Firmenauto zu decken, können Sie ausserdem freiwillig eine Teil- oder eine Vollkaskoversicherung abschliessen.

Gebäudeversicherung

Für Unternehmen in der Gründungsphase ist der Besitz einer eigenen Geschäftsliegenschaft wohl eher unüblich. Wenn das in Ihrem Start-up jedoch der Fall ist und Sie eine eigene Immobilie besitzen, ist in den meisten Kantonen eine Gebäudeversicherung obligatorisch. Die Leistungen der Gebäudeversicherung und der Fahrhabeversicherung (siehe unten) sind in einigen Fällen nicht klar abgegrenzt. Erfahren Sie in einer Beratung, was für Ihr Start-up gilt.

In 5 Klicks zur passenden Pensionskassen-Lösung – digital, schnell, unkompliziert.

Sie führen. Wir vereinfachen. Holen Sie sich Ihre individuelle Pensionskassen-Offerte – online, kostenlos und in 48 Stunden zugestellt.

Empfehlenswerte Versicherungen für Start-ups

Krankentaggeldversicherung (KTG)

Die Krankentaggeldversicherung entlastet das Unternehmen, wenn Mitarbeitende erkranken und für längere Zeit ausfallen. Eine KTG-Versicherung ist für Schweizer Unternehmen zwar freiwillig, einige GAV schreiben sie aber vor – prüfen Sie dies im Voraus. Die KTG-Versicherung ist aber in jedem Fall empfehlenswert, damit Ihre Mitarbeitenden bei einem schweren Krankheitsfall gut abgesichert sind und Ihr Unternehmen weiterhin finanziell selbstbestimmt agieren kann. Die Prämien dieser Versicherung sind hälftig durch das Unternehmen und durch die Angestellten zu bezahlen.

Ohne KTG müssen Sie Ihren Angestellten im ersten Dienstjahr für drei Wochen, für mehr Dienstjahre entsprechend länger 100% des Lohnes weiterbezahlen. Die Länge der Lohnfortzahlung richtet sich nach Ihrem Standort nach der Zürcher, der Berner oder der Basler Skala.

Cyberversicherung

Vom einen Tag auf den anderen ist das komplette IT-System lahmgelegt: Ein solches Szenario wird immer wahrscheinlicher – durch Hackerangriffe oder andere kriminelle Cyberaktivitäten. Die Cyberversicherung bietet Schutz vor der jährlich wachsenden Cyberkriminalität und übernimmt die Kosten von Fremd- und Eigenschäden.

Rechtsschutzversicherung

Auseinandersetzungen mit Dritten oder grössere Schäden erfordern oft juristische Unterstützung. Ein Anwalt kann jedoch rasch teuer werden. Eine Betriebsrechtsschutzversicherung übernimmt in der Regel die Kosten für Rechtsberatung, Rechtsanwältinnen und -anwälte, Verfahren sowie für Gutachten. Daneben gibt es Zusatzdeckungen je nach Tätigkeit Ihres Start-ups.

Tipp: Beachten Sie, dass Sie als Einzelunternehmerin oder -unternehmer für berufliche Fälle nicht über Ihre private Rechtsschutzversicherung gedeckt sind. Sie benötigen dafür immer eine Betriebsrechtsschutzversicherung.

Fahrhabeversicherung

Eine Fahrhabeversicherung schützt Waren und Einrichtungen in Ihrem Betrieb und versichert sie gegen Feuer-, Elementar- und Wasserschäden sowie Diebstahl. Die Versicherung kann also als Pendant zur privaten Hausratversicherung betrachtet werden. Je nach Anbieter heisst sie auch Waren-, Inventar- oder Geschäftssachversicherung. Mit dem Zusatz «Betriebsunterbruchversicherung» können Sie zudem Unterbrüche in der Geschäftstätigkeit überbrücken, die aus Schäden entstanden sind.

Vermeiden Sie bei den Sachversicherungen eine Unterversicherung, auch Unterdeckung genannt. Dies ist vor allem bei Teilschäden relevant. Ein Beispiel: Sie besitzen drei identische Maschinen mit einem Gesamtwert von 90 000 Franken. Da Sie davon ausgehen, dass nicht alle drei gleichzeitig kaputtgehen, versichern Sie die Maschinen gesamthaft lediglich für 60 000 Franken. Wird nun eine Maschine beschädigt, erhalten Sie aufgrund der Unterdeckung von zwei Dritteln nicht den ganzen Maschinenwert, sondern nur zwei Drittel davon, also 20 000 Franken.

Beratungstermin vereinbaren

In einem persönlichen Gespräch beraten wir Sie individuell. Kostenlos und unverbindlich.