Seules quelques assurances sont obligatoires pour les start-up. Mais beaucoup d’autres s’avèrent utiles en cas de dommage. Quelles sont les assurances obligatoires et quels risques faut-il prendre en compte dès la création d’une start-up? Notre aperçu répond aux principales questions afin que vous puissiez concrétiser votre idée commerciale en toute sécurité.

Le caractère obligatoire ou non de l’assurance dépend avant tout de la forme juridique de votre entreprise. Si vous êtes propriétaire d’une entreprise individuelle, vous êtes considéré(e) comme une personne indépendante et devez uniquement cotiser pour vous-même dans la prévoyance étatique. Toutes les autres assurances sont facultatives. En revanche, en tant que propriétaire d’une SA ou d’une Sàrl, vous êtes considéré(e) comme une personne employée et la plupart des assurances sociales sont alors obligatoires.

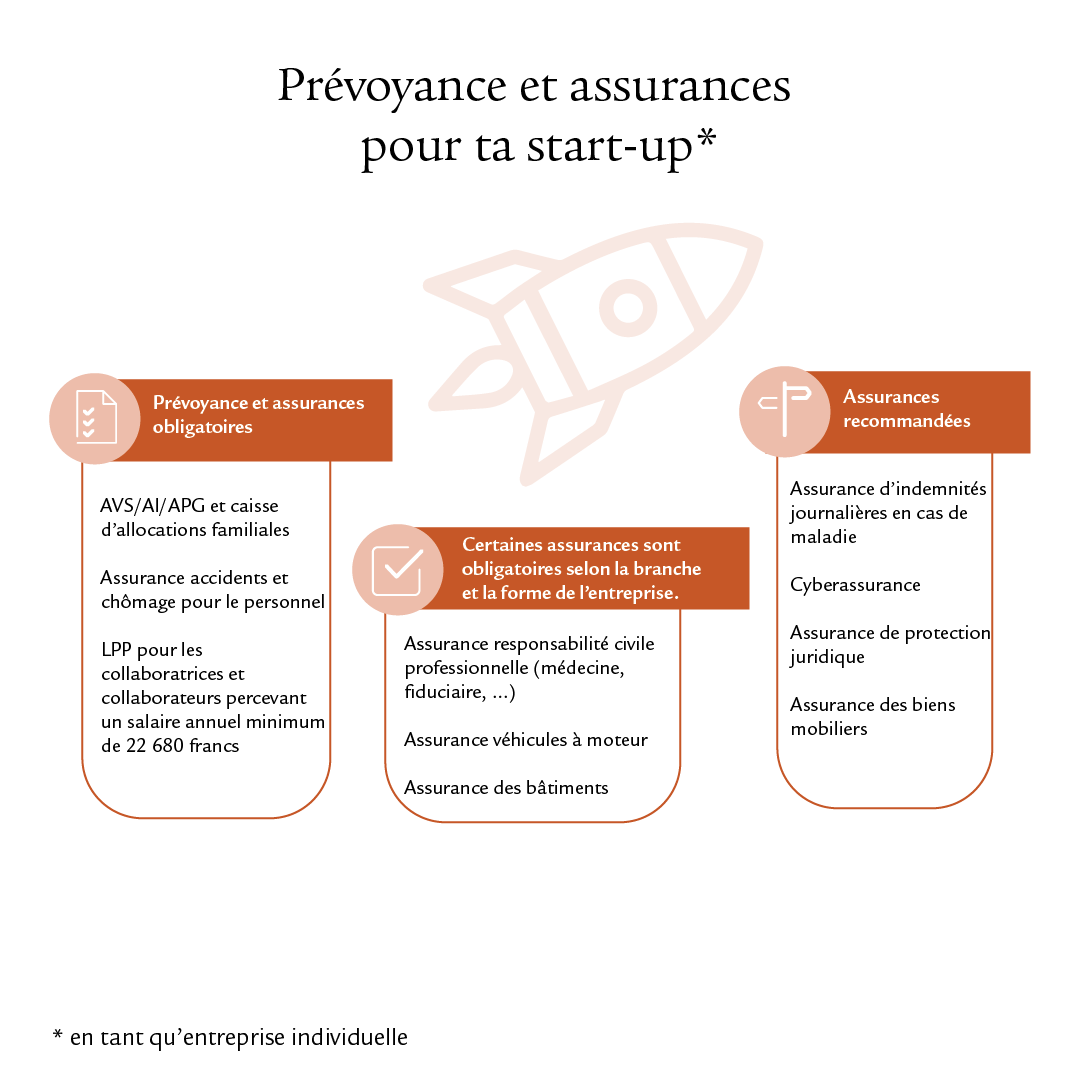

Comme les nouvelles entreprises créées en Suisse sont majoritairement des entreprises individuelles, seules quelques assurances sont obligatoires en général. Vous devez toutefois mûrement réfléchir aux risques que vous souhaitez assurer pour votre start-up et à ceux que vous pouvez ignorer afin de vous lancer dans l’entrepreneuriat en toute liberté de choix financière.

L’aperçu suivant indique les assurances obligatoires et les risques à prendre en compte pour votre start-up.

Prévoyance obligatoire et facultative pour les personnes indépendantes

1er pilier: AVS/AI/APG et caisse d’allocations familiales

L’entreprise individuelle est la forme juridique la plus courante en Suisse pour les nouvelles entreprises. Pour les propriétaires d’une entreprise individuelle, seules l’AVS/AI et l’APG, c’est-à-dire le 1er pilier, et la caisse d’allocations familiales (CAF) sont obligatoires. D’autres assurances sont obligatoires selon la branche de votre start-up ou si vous en êtes la ou le propriétaire. Vous trouverez plus d’informations à ce sujet ci-dessous.

2e pilier: caisse de pensions et assurance accidents

En tant que propriétaire d’une entreprise individuelle, vous êtes libre de vous affilier ou non à une caisse de pensions et à une assurance accidents, c’est-à-dire au 2e pilier. Bien que facultatives, ces deux assurances sont conseillées.

Outre les prestations de soins et le remboursement des frais, l’assurance accidents couvre également une perte de salaire consécutive à un accident et verse une indemnité journalière ou une rente d’invalidité. Tout comme l’assurance accidents, la prévoyance professionnelle selon la LPP est fortement recommandée. Elle offre une couverture contre les risques d’invalidité et de décès ainsi qu’une prévoyance vieillesse.

En tant qu’entrepreneuse individuelle ou entrepreneur individuel sans personne employée, vous pouvez vous affilier à une solution de caisse de pensions de votre association professionnelle ou, à défaut, à la Fondation institution supplétive. Si vous employez du personnel, vous devez obligatoirement l’assurer dans le cadre de la LAA et de la LPP. Vous aurez la possibilité de choisir pour vous-même la même solution de prévoyance que celle de vos collaboratrices et collaborateurs.

3e pilier: prévoyance privée

Le 3e pilier offre des possibilités supplémentaires de prévoyance vieillesse. Si vous optez pour une solution d’assurance, vous pouvez inclure une rente en cas d’incapacité de gain à la suite d’une maladie ou d’un accident ainsi qu’une couverture en cas de décès.

Si vous n’êtes pas assuré(e) dans le 2e pilier, vous pouvez verser chaque année jusqu’à 20% de votre revenu dans le pilier 3a, jusqu’à abzug-3a-selbststaendige. Si vous vous affiliez à une caisse de pensions, le montant maximal pour les personnes assurées dans le cadre de la LPP s’applique, à savoir abzug-3a par an (état: aktuelles-jahr). Vous pouvez déduire des impôts les montants versés dans le pilier 3a. Le versement est alors imposé à un taux réduit, séparément des autres revenus.

Pratiquement aucune restriction quant au montant des versements ne s’applique dans le pilier 3b. Ils peuvent également être déduits des impôts, mais uniquement dans le cadre du montant forfaitaire pour les assurances. En général, ce montant est déjà atteint avec les primes de caisse maladie. En revanche, les versements dans le pilier 3b sont généralement exonérés d’impôt.

De manière générale, ce qui est valable pour les entreprises individuelles l’est aussi pour les membres d’une société en nom collectif ou d’une société en commandite. Cependant, dès lors que vous employez du personnel, les assurances pour les collaboratrices et collaborateurs sont obligatoires.

Assurances obligatoires pour les collaboratrices et collaborateurs

Caisse de compensation: AVS/AI/APG et caisse d’allocations familiales

En tant qu’employeur, vous devez déclarer votre start-up à la caisse de compensation AVS cantonale ou à la caisse de compensation de votre association professionnelle. Des cotisations pour l’AVS/AI, l’APG et la caisse d’allocations familiales sont dues dans ce cas.

Les cotisations AVS/AI et APG sont payées pour moitié par l’employeur et pour moitié par vos collaboratrices et collaborateurs. Les cotisations à la caisse d’allocations familiales sont intégralement à votre charge en tant qu’employeur.

Assurance-chômage (AC)

Les cotisations à l’assurance chômage (AC) sont prélevées en même temps que celles de l’AVS. Vous pouvez déduire la moitié de ces cotisations du salaire de vos collaboratrices et collaborateurs. En cas de chômage, l’AC verse 70% ou 80% du salaire assuré aux personnes concernées.

Attention: les personnes indépendantes ne peuvent pas s’assurer contre le chômage.

Assurance accidents selon la LAA

Selon la LAA, vous devez assurer contre les accidents toutes les personnes que vous employez. Il existe toutefois des différences selon le temps de travail hebdomadaire: tous les collaborateurs et collaboratrices doivent être assurés contre la maladie professionnelle et les accidents professionnels (AP), quel que soit leur taux d’occupation. Les personnes employées qui travaillent au moins huit heures par semaine dans votre entreprise doivent également être assurées contre les accidents non professionnels (ANP). Les cotisations pour maladies et accidents professionnels sont à la charge de l’entreprise. Vous pouvez déduire les cotisations ANP du salaire des personnes employées.

Après un accident, l’assurance accidents prend en charge les frais de traitement sans quote-part ni franchise. En cas d’incapacité de travail, elle verse en outre une indemnité journalière équivalant à 80% du salaire assuré, mais seulement après un délai d’attente de deux jours et jusqu’à un salaire maximum de 148 200 francs.

Pour les personnes employées qui gagnent davantage, l’employeur doit augmenter l’indemnité journalière à 80% du salaire effectif. De même, il doit continuer à verser le salaire à 80% pendant le délai d’attente qui s’applique avant le versement de l’indemnité journalière LAA. En tant qu’employeur, vous pouvez souscrire une assurance complémentaire à la LAA pour couvrir ces prestations ainsi que d’autres prestations allant au-delà du minimum légal.

Prévoyance professionnelle (LPP)

Les versements dans la caisse de pensions sont obligatoires pour les collaboratrices et collaborateurs dont le salaire annuel est d’au moins zweite-saeule-minimum-jahreslohn (état: aktuelles-jahr). La prévoyance professionnelle via les caisses de pensions offre une couverture d’assurance en cas d’invalidité et de décès et permet en outre de se constituer un avoir de vieillesse. A la retraite, les personnes employées perçoivent une rente sur cet avoir; elles peuvent en percevoir une partie sous forme de capital.

Les cotisations à la caisse de pensions sont assumées pour moitié par l’employeur et pour moitié par ses collaboratrices et collaborateurs. En lieu et place du minimum LPP, vous pouvez proposer à ces derniers des solutions de caisse de pensions offrant de meilleures prestations, par exemple en cas d’invalidité ou de décès. Vous pouvez aussi assurer des salaires supérieurs au maximum LPP de zweite-saeule-maximum-jahreslohn (état: aktuelles-jahr).

Fixer un rendez-vous de conseil

Nous vous prodiguons un conseil sur mesure dans le cadre d’un entretien personnel. Gratuitement et sans engagement.

Assurances parfois obligatoires

Responsabilité civile d’entreprise et professionnelle

On confond souvent la responsabilité civile professionnelle et la responsabilité civile d’entreprise; il existe pourtant des différences. L’assurance responsabilité civile d’entreprise s’adresse surtout aux entreprises et à leurs collaboratrices et collaborateurs. L’assurance responsabilité civile professionnelle couvre quant à elle certaines catégories professionnelles et certains domaines d’activité.

L’assurance responsabilité civile d’entreprise n’est pas obligatoire, mais elle est très judicieuse pour de nombreuses entreprises. Elle couvre les dommages corporels et matériels que vous ou vos personnes employées causez à des tiers dans le cadre de l’activité professionnelle.

En revanche, l’assurance responsabilité civile professionnelle est obligatoire dans certaines branches, par exemple la médecine, la fiducie, le consulting, la construction et les services informatiques. Elle couvre par exemple les dommages causés par des fiduciaires ou des avocates et avocats qui apportent un conseil erroné ou les erreurs de traitement commises par le corps médical.

La responsabilité civile professionnelle et la responsabilité civile d’entreprise ont plusieurs points communs. Lors d’un entretien de conseil, nous vous indiquerons quelles assurances sont judicieuses pour votre start-up, voire obligatoires dans le cas de la responsabilité civile professionnelle.

Assurance véhicules à moteur

Comme pour les véhicules privés, l’assurance responsabilité civile pour les véhicules à moteur est obligatoire pour les voitures de fonction. Sans cette attestation d’assurance, vous ne pouvez pas immatriculer le véhicule en Suisse. Afin de couvrir les dommages causés à la voiture de fonction, vous pouvez également souscrire une assurance casco partielle ou complète.

Assurance des bâtiments

Quand on est en phase de création d’une entreprise, on possède rarement son propre immeuble commercial. Mais si c’est le cas avec votre start-up et que vous possédez un bien immobilier, une assurance des bâtiments est obligatoire dans la plupart des cantons. Parfois, les prestations de l’assurance des bâtiments et celles de l’assurance des biens mobiliers (voir ci-dessous) ne sont pas clairement délimitées. Dans le cadre d’un conseil, nous vous indiquerons ce qui s’applique à votre start-up.

Assurances recommandées pour les start-up

Assurance d’indemnités journalières en cas de maladie (AIJM)

L’assurance d’indemnités journalières en cas de maladie épargne des frais à l’entreprise lorsque des collaboratrices ou collaborateurs tombent malades et s’absentent pendant une période prolongée. L’assurance IJM est certes facultative pour les entreprises suisses, mais certaines CCT l’exigent. Vérifiez ce point au préalable. Cette assurance est toutefois vivement recommandée, car elle offre une couverture adaptée à vos collaboratrices et collaborateurs en cas de maladie grave. Elle permet en outre à votre entreprise de poursuivre son activité en toute liberté de choix sur le plan financier. Les primes de cette assurance sont payées pour moitié par l’entreprise et pour moitié par les personnes employées.

Sans AIJM, vous devez, pendant leur première année de service, continuer à verser 100% du salaire de vos collaboratrices et collaborateurs pendant trois semaines et pendant plus longtemps en cas d’ancienneté plus longue. La durée du maintien du salaire est fixée selon l’échelle zurichoise, bernoise ou bâloise, selon le lieu d’implantation de votre entreprise.

Cyberassurance

Du jour au lendemain, tout le système informatique est paralysé: un tel scénario est de plus en plus probable en raison de cyberattaques ou d’autres cyberactivités criminelles. La cyberassurance offre une protection contre la cybercriminalité qui augmente d’année en année. Elle prend en charge les coûts résultant des dommages propres et externes.

Assurance de protection juridique

Les litiges avec des tiers ou les dommages de grande ampleur nécessitent souvent une assistance juridique. Cependant, les services d’un avocat ou d’une avocate peuvent rapidement coûter cher. En général, une assurance de protection juridique pour entreprises prend en charge les frais de conseil juridique, les honoraires d’avocats ou d’avocates ainsi que les frais de procédures et d’expertises. Il existe également des couvertures supplémentaires selon le secteur d’activité de votre start-up.

Important: en tant qu’entrepreneuse individuelle ou entrepreneur individuel, vous n’êtes pas couvert(e) par votre assurance de protection juridique privée pour les cas professionnels. Pour bénéficier de cette couverture, vous devez toujours souscrire une assurance de protection juridique pour entreprises.

Assurance des biens mobiliers

Une assurance des biens mobiliers couvre les marchandises et les installations de votre entreprise; celles-ci sont alors assurées contre l’incendie, les événements naturels, les dégâts des eaux et le vol. Cette assurance peut donc être considérée comme l’équivalent de l’assurance ménage privée. Elle est aussi appelée assurance de marchandises, assurance inventaire ou assurance choses d’entreprise, en fonction du prestataire. Le complément «assurance en cas d’interruption d’exploitation» vous permet de faire face aux interruptions d’activité résultant de sinistres.

Pour les assurances de choses, évitez une sous-assurance, appelée aussi découvert. C’est un aspect important, notamment en cas de dommages partiels. Voici un exemple: vous possédez trois machines identiques d’une valeur totale de 90 000 francs. Vous partez du principe qu’elles ne peuvent tomber en panne en même temps. Vous assurez donc l’ensemble des machines pour seulement 60 000 francs. Si une machine est endommagée, vous ne recevez pas la totalité de sa valeur, mais seulement les deux tiers, soit 20 000 francs, en raison du découvert de deux tiers.

Fixer un rendez-vous de conseil

Nous vous prodiguons un conseil sur mesure dans le cadre d’un entretien personnel. Gratuitement et sans engagement.