Vous quittez votre entreprise sans occuper directement de nouvelles fonctions? Dans ce cas, vos avoirs de caisse de pensions doivent être transférés dans une solution de libre passage. Ce transfert est prescrit par la loi sur le libre passage (LFLP). Pour conserver sa liberté de choix financière, il est recommandé de prendre soi-même les devants et de choisir un compte ou un dépôt de libre passage adapté à ses besoins. Swiss Life répond aux principales questions sur le sujet.

Compte/dépôt de libre passage Swiss Life

Investissez votre prestation de libre passage en toute liberté de choix. N’hésitez pas à nous contacter pour des renseignements personnalisés et sans engagement.

Qu’est-ce qu’un compte de libre passage?

Le compte de libre passage est une composante centrale de la prévoyance professionnelle et fait partie du 2e pilier du régime suisse de sécurité sociale, la LPP. Le compte de libre passage entre en ligne de compte si vous quittez une entreprise et que vous ne commencez pas directement un nouvel emploi. Dans ce cas, la loi prescrit que vos avoirs de caisse de pensions doivent être transférés dans une solution de libre passage.

Si vous ne faites rien, la caisse de pensions de votre dernier employeur transfère votre avoir de prévoyance à l’institution supplétive. Pour éviter cela, vous devriez vous charger vous-même d’ouvrir un compte de libre passage ou un dépôt de libre passage auprès d’un prestataire de votre choix et y déposer vos avoirs.

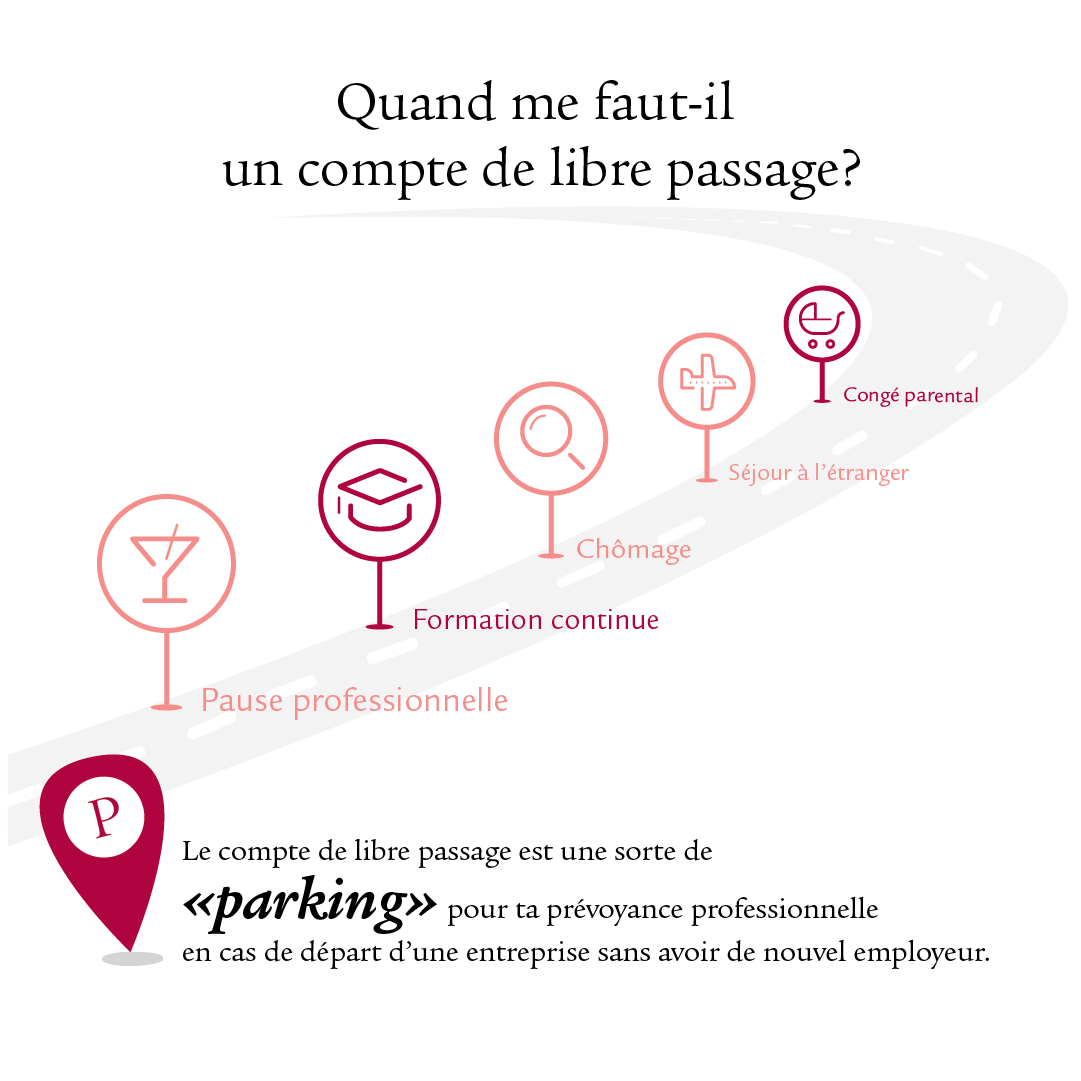

Vous pouvez le considérer comme une sorte de parking sur lequel votre avoir de vieillesse personnel est garé jusqu’à ce que vous ayez un nouvel employeur. Votre capital de prévoyance reste ainsi en sécurité.

Qu’est-ce qu’un dépôt de libre passage?

Avec un dépôt de libre passage, l’argent est investi dans des papiers-valeurs, contrairement au compte de libre passage. Selon la fondation de libre passage, vous avez le choix entre différentes stratégies de placement adaptées à votre profil de risque et à vos objectifs financiers à long terme. Vous pouvez ainsi gérer et optimiser votre avoir de caisse de pensions selon vos préférences personnelles pendant la recherche d’un nouvel emploi ou pendant une pause professionnelle.

Un compte de libre passage, pourquoi?

Plusieurs raisons justifient l’ouverture d’un compte ou d’un dépôt de libre passage. Un compte ou un dépôt de libre passage est utilisé pour un transfert sans heurt dans les situations suivantes:

- Départ de l’entreprise sans nouvel employeur

- Chômage

- Pause professionnelle

- Congé parentale

- Séjour à l'étranger

- Formation continue

Un compte ou un dépôt de libre passage est donc utilisé dès que vous êtes sans emploi et que plus aucune cotisation n’est versée à la caisse de pensions.

Ouverture d’un compte de libre passage

C’est à vous qu’il revient d’ouvrir un compte de libre passage. Si vous ne vous en chargez pas vous-même, votre avoir de vieillesse personnel sera automatiquement transféré auprès de l’institution de prévoyance nationale «Fondation institution supplétive» après un certain temps.

L’ouverture d’un compte de libre passage s’effectue auprès d’une banque ou d’un établissement financier de votre choix. Vous pouvez décider en toute liberté de choix du prestataire qui vous convient le mieux.

Il convient de noter que chaque prestataire peut proposer différentes conditions et stratégies de placement. Il peut s’agir d’aspects tels que les taux d’intérêt, les structures des frais et les possibilités d’investissement. Nous vous conseillons donc de bien vous informer au préalable et de demander un entretien de conseil afin de prendre une décision en connaissance de cause. Un tel entretien peut vous aider à choisir un compte de libre passage adapté à votre situation financière, à vos objectifs de prévoyance sur le long terme et à la planification de votre retraite.

Ouvrir un compte de libre passage

Nos expertes et experts vous aident à ouvrir un compte de libre passage.

Que choisir entre un compte de libre passage et un dépôt de libre passage?

Un compte de libre passage est particulièrement indiqué lorsque vos avoirs de prévoyance ne doivent être mis de côté que pour une courte période: un congé parental, une formation continue ou une brève interruption de carrière, par exemple. Dans de tels cas, on privilégie une rémunération sûre.

En revanche, un dépôt de libre passage est judicieux si vous déposez votre avoir durant plusieurs années, par exemple lors d’un long séjour à l’étranger, d’une activité indépendante ou d’une interruption importante de carrière. Grâce aux possibilités de placement, vous avez ici l’opportunité d’obtenir un rendement plus élevé, mais vous prenez aussi un certain risque.

Puis-je placer mon argent dans des titres?

Oui. Si vous privilégiez un horizon de placement long, il convient de placer votre avoir de caisse de pensions dans des titres sur un dépôt de libre passage.

L’avantage: le rendement est très probablement supérieur à celui des solutions classiques. L’inconvénient: les titres vous exposent à des risques élevés de fluctuation. Pour faire fructifier efficacement votre avoir de libre passage, mieux vaut prévoir un horizon de placement de plusieurs années. Un investissement en actions ne s’avère souvent payant qu’au bout de plusieurs années.

Cette forme de placement exige une évaluation minutieuse du risque et du rendement. Il est important de s’informer sur les différents fonds et leurs profils de risque et de choisir une stratégie de placement adaptée à ses objectifs financiers et à sa propension au risque.

Vous souhaitez placer votre avoir dans des titres à l’aide d’un dépôt de libre passage?

Nous vous conseillons sur les avantages et les inconvénients.

Compte de libre passage auprès d’un nouvel employeur

Si vous reprenez une activité lucrative après un congé sabbatique, vous devez transférer l’avoir épargné sur votre compte ou dépôt de libre passage à la caisse de pensions de votre nouvel employeur. Le compte ou dépôt de libre passage est alors dissout.

Ce transfert garantit que votre capital de prévoyance sera intégré sans interruption dans le système de prévoyance de votre nouvel employeur. Cette étape est importante pour préserver votre prévoyance vieillesse et profiter pleinement des avantages du système suisse des trois piliers.

Il convient de noter que le transfert de l’avoir de libre passage à la caisse de pensions du nouvel employeur est soumis à certains délais et règles. Prenez donc contacter suffisamment tôt avec la caisse de pensions du nouvel employeur afin d’assurer le bon déroulement du processus.

Compte de libre passage en cas de décès

Après le décès, l’avoir de libre passage de la personne titulaire du compte est reversé aux bénéficiaires dans un ordre précis. S’il n’y a pas d’ayants droit dans le premier groupe, il faut passer aux ayants droit du groupe suivant. S’il existe plusieurs bénéficiaires au sein d’un même groupe, le capital est réparti à parts égales:

1. le/la conjoint(e) ou le/la partenaire enregistré(e) occupe la première place; viennent ensuite les enfants mineurs ainsi que les enfants en formation âgés de moins de 25 ans;

2. personnes à l’entretien desquelles le titulaire du compte subvenait de façon substantielle; personne avec laquelle le titulaire du compte formait une communauté de vie ininterrompue au cours des cinq années précédant le décès; personnes devant subvenir à l’entretien d’un ou de plusieurs enfants communs;

3. les enfants majeurs ayant terminé leurs études, les parents ainsi que les frères et sœurs de la personne défunte;

4. en l’absence d’ayants droit dans les groupes susmentionnés, l’avoir est réparti entre les autres héritiers légaux selon le certificat d’héritier, à l’exclusion de la collectivité publique.

Wichtig: Falls eine testamentarische Anweisung vorliegt, wird diese im Rahmen der gesetzlichen Möglichkeiten berücksichtigt.

Conditions de versement

Quand puis-je percevoir mes prestations de libre passage? En général, votre avoir de libre passage est bloqué jusqu’à l’âge de référence. Il existe toutefois quelques exceptions dans lesquelles un versement anticipé est possible. Elles sont régies par la loi sur le libre passage (LFLP) et offrent une certaine flexibilité sous certaines conditions:

- retraite anticipée: vous pouvez percevoir votre avoir de libre passage au plus tôt cinq ans avant l’âge ordinaire de la retraite.

- perception d’une rente d’invalidité complète: en cas de versement d’une rente d’invalidité complète, il est possible de percevoir de manière anticipée l’avoir de libre passage épargné.

- activité lucrative indépendante: le début d’une activité lucrative indépendante à titre principal peut également justifier un versement anticipé de l’avoir de libre passage étant donné que, dans ce cas, vous n’êtes plus soumis(e) à la prévoyance obligatoire.

- faible montant: si votre avoir de libre passage est inférieur au montant de vos propres cotisations annuelles à la caisse de pensions, un versement peut être effectué. Cela est souvent considéré comme une solution pragmatique pour des avoirs plus faibles.

- départ définitif de la Suisse: lorsque vous quittez définitivement la Suisse, vous pouvez demander le versement de votre avoir de libre passage sous certaines conditions.

- déménagement dans un pays hors de l’UE/AELE: vous pouvez demander le versement intégral tant de la partie obligatoire que de la partie surobligatoire de votre caisse de pensions.

- déménagement dans un pays de l’UE/AELE: vous ne pouvez percevoir que la partie surobligatoire. La partie obligatoire reste en Suisse (sur un compte ou un dépôt de libre passage).

- achat d’un logement en propriété à usage personnel: l’acquisition d’un logement en propriété pour ses propres besoins est un autre motif de versement anticipé de l’avoir de libre passage. L’objectif est d’encourager une telle acquisition.

Compte/dépôt de libre passage Swiss Life

Investissez votre prestation de libre passage en toute liberté de choix. Nous vous renseignons volontiers, de manière personnalisée et sans engagement.

Questions fréquemment posées sur le compte de libre passage

Si vous percevez une rente d’invalidité complète, vous pouvez demander le versement de votre avoir de libre passage.

Vous pouvez détenir au maximum deux comptes de libre passage auprès de fondations différentes.

L’imposition du compte de libre passage dépend de différents facteurs tels que le moment du versement et le canton de domicile.

Il faut clôturer le compte lorsque vous reprenez une activité professionnelle et que l’avoir est transféré à la caisse de pensions de votre nouvel employeur.

Une fondation de libre passage est l’organe d’une banque ou d’une assurance qui place et gère les avoirs de libre passage.

Vous avez besoin d’un compte de libre passage lorsque vous quittez une entreprise, que vous quittez votre caisse de pensions actuelle et que vous n’avez pas de nouvel employeur.

En cas de divorce, l’avoir de la caisse de pension est partagé en l’absence de contrat de mariage.

La prestation de libre passage peut être gérée sous la forme d’un compte classique ou d’un dépôt.

Sur un compte de libre passage, l’argent est en sécurité et ne subit aucune variation de cours, mais ne rapporte que des intérêts faibles. Sur un dépôt de libre passage, il est investi dans des placements en titres, ce qui peut générer des rendements plus élevés à long terme, mais il est aussi exposé à des fluctuations et à des risques.

image source: iStock