Per le start-up ci sono poche assicurazioni obbligatorie, ma molte altre sono utili in caso di danni. Quali assicurazioni sono obbligatorie e di quali rischi dovreste occuparvi già al momento della fondazione della vostra società? La nostra panoramica risponde alle domande più importanti, affinché possiate concretizzare la vostra idea commerciale in tutta sicurezza.

L’obbligatorietà o meno di un’assicurazione dipende in primo luogo dalla forma giuridica della vostra impresa. Se siete titolari di un’impresa individuale, siete considerati indipendenti e dovete solo versare i vostri contributi nella previdenza statale, mentre tutto il resto è facoltativo. Se invece siete titolari di una SA o di una Sagl, siete considerati dipendenti e la maggior parte delle assicurazioni sociali è obbligatoria anche per voi.

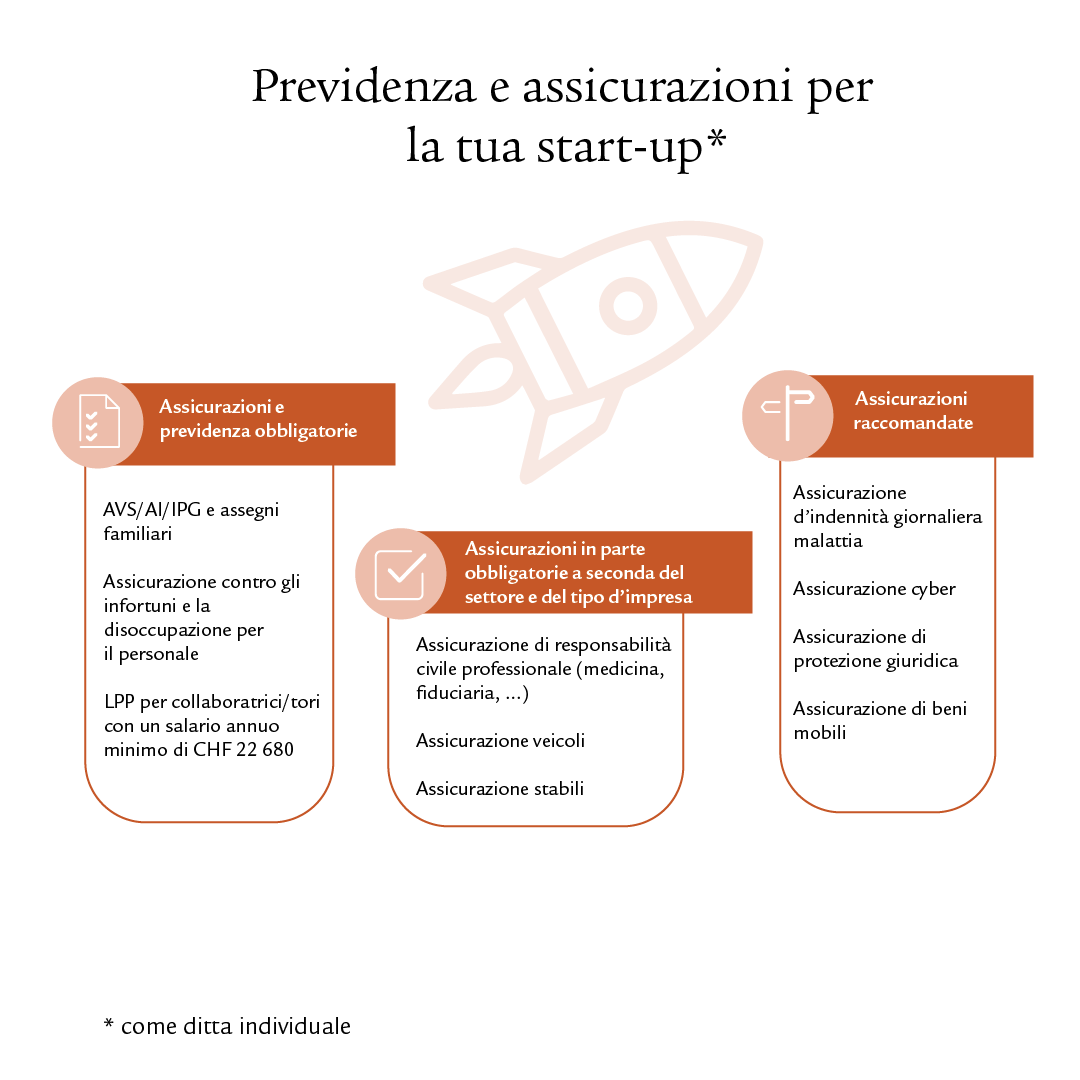

Dato che le ditte neocostituite in Svizzera sono per la maggior parte ditte individuali, di regola sono obbligatorie solo poche assicurazioni. Ciononostante dovreste ponderare bene quali rischi volete assicurare nella vostra start-up e a cosa potete rinunciare per avviare la vostra attività imprenditoriale in piena libertà di scelta finanziaria.

Nella seguente panoramica scoprirete quali assicurazioni sono obbligatorie e su cosa dovreste riflettere per la vostra start-up.

Previdenza obbligatoria e facoltativa per indipendenti

Primo pilastro: AVS/AI, IPG e Cassa d’assegni familiari

In Svizzera la ditta individuale è la forma giuridica più scelta per le ditte neocostituite. Per le persone titolari di un’impresa individuale, in linea di massima, sono obbligatorie solo AVS/AI e IPG, quindi il primo pilastro, e la Cassa d’assegni familiari (CAF-CFC). A seconda del settore o della proprietà si aggiungono altre assicurazioni obbligatorie. Maggiori informazioni sono disponibili qui di seguito.

Secondo pilastro: cassa pensioni e assicurazione contro gli infortuni

In qualità di titolari di un’impresa individuale siete voi a decidere se affiliarvi a una cassa pensioni e stipulare un’assicurazione contro gli infortuni. Entrambe costituiscono il secondo pilastro e sono facoltative, ma l’adesione è consigliabile

Oltre alle prestazioni sanitarie e al rimborso delle spese, l’assicurazione contro gli infortuni copre anche la perdita di salario dovuta a infortunio sotto forma di indennità giornaliera o rendita d’invalidità. Come l’assicurazione contro gli infortuni, anche la previdenza professionale ai sensi della LPP è caldamente raccomandata. Essa offre protezione dai rischi invalidità e decesso nonché previdenza per la vecchiaia.

Come impresa individuale senza dipendenti potete affiliarvi facoltativamente a una soluzione pensionistica della vostra associazione professionale o di settore o, in mancanza di una simile associazione, alla fondazione istituto collettore. Se avete dipendenti, dovete assicurarli obbligatoriamente sia ai sensi della LAINF che della LPP. Avete quindi la possibilità di scegliere per voi stessi la medesima soluzione previdenziale adottata per il vostro personale.

Terzo pilastro: previdenza privata

Il terzo pilastro offre ulteriori possibilità di previdenza per la vecchiaia. Optando per una soluzione assicurativa, è possibile includere anche una rendita per incapacità di guadagno in caso di malattia o infortunio e una copertura in caso di decesso.

Se non siete assicurati nel secondo pilastro, potete versare ogni anno fino al 20% del vostro reddito, al massimo abzug-3a-selbststaendige, nel pilastro 3a. Se vi affiliate a una cassa pensioni, vale l’importo massimo per le persone assicurate ai sensi della LPP, ossia abzug-3a all’anno (situazione aktuelles-jahr). I contributi versati nel pilastro 3a sono deducibili dal reddito imponibile. La riscossione è poi imponibile a un’aliquota ridotta, separatamente dal resto del reddito.

Nel pilastro 3b non vi sono limitazioni per quanto riguarda l’ammontare dei versamenti. Anche questi sono deducibili dalle imposte, ma solo nell’ambito dell’importo forfetario per le assicurazioni. Di regola questo importo può essere raggiunto già con i premi della cassa malati. In compenso, il versamento del pilastro 3b è di regola esente da imposte.

Quanto si applica alle ditte individuali vale anche per i membri di una società in nome collettivo o in accomandita. Non appena assumete personale, si aggiungono le assicurazioni obbligatorie per le collaboratrici e i collaboratori.

Assicurazioni obbligatorie per il personale

Cassa di compensazione: AVS/AI, IPG e Cassa d’assegni familiari

In qualità di datore di lavoro dovete iscrivere la vostra start-up alla cassa di compensazione AVS cantonale o alla cassa di compensazione della vostra associazione professionale o di categoria. In questo caso vengono versati contributi per AVS/AI, IPG e la Cassa d’assegni familiari.

I contributi AVS/AI e IPG sono pagati in parti uguali da voi e dal vostro personale. Come datore di lavoro dovete farvi interamente carico dei contributi alla Cassa d’assegni familiari.

Assicurazione contro la disoccupazione (AD)

I contributi all’assicurazione contro la disoccupazione (AD) vengono riscossi insieme a quelli per l’AVS. Anche in questo caso metà dell’importo viene prelevata dal salario delle collaboratrici e dei collaboratori. In caso di disoccupazione, l’AD versa alle persone interessate il 70% o l’80% del salario assicurato.

Attenzione: le e gli indipendenti non possono assicurarsi contro la disoccupazione.

Assicurazione contro gli infortuni secondo la LAINF

Ai sensi della LAINF, dovete assicurare tutto il vostro personale contro gli infortuni. Tuttavia, a seconda dell’orario di lavoro settimanale sussistono differenze: dovete assicurare tutte le collaboratrici e tutti i collaboratori contro le malattie professionali e gli infortuni professionali (IP), indipendentemente dal grado di occupazione. Siete tenuti ad assicurare chi lavora nella vostra azienda almeno otto ore alla settimana anche contro gli infortuni non professionali (INP). I contributi per le malattie professionali e gli infortuni professionali sono a carico della ditta, mentre i contributi per gli infortuni non professionali possono essere prelevati dal salario della collaboratrice o del collaboratore.

Dopo un infortunio l’assicurazione contro gli infortuni si assume le spese di cura senza aliquota percentuale e franchigia. Inoltre, in caso di incapacità lavorativa versa un’indennità giornaliera pari all’80% del salario assicurato, ma solo dopo un periodo d’attesa di due giorni e fino a un salario massimo di 148 200 franchi.

Nel caso delle collaboratrici e dei collaboratori con un reddito maggiore, il datore di lavoro deve integrare l’indennità giornaliera fino a raggiungere l’80% del salario effettivo. Inoltre, durante il periodo d’attesa dell’indennità giornaliera LAINF deve continuare a pagare l’80% del salario. In qualità di datore di lavoro, potete coprire questa e altre prestazioni superiori al minimo legale con un’assicurazione LAINF complementare.

Previdenza professionale (LPP)

Per le collaboratrici e i collaboratori che guadagnano un salario annuo di almeno zweite-saeule-minimum-jahreslohn (situazione aktuelles-jahr) i versamenti nella cassa pensioni sono obbligatori. La previdenza professionale tramite le casse pensioni offre, da un lato, una copertura assicurativa in caso di invalidità e decesso e, dall’altro, permette di accumulare un avere di vecchiaia. Da questo avere le / i dipendenti ricevono una rendita nella terza età; possono riscuoterne almeno una parte anche sotto forma di capitale.

Dipendente e datore di lavoro pagano in parti uguali i contributi destinati alla cassa pensioni. In luogo del minimo LPP potete offrire al vostro personale soluzioni pensionistiche con prestazioni migliori, per esempio in caso d’invalidità o di decesso. Inoltre, potete assicurare i salari superiori al massimo LPP di zweite-saeule-maximum-jahreslohn (situazione aktuelles-jahr).

Fissare un appuntamento di consulenza

Vi forniamo una consulenza individuale nel corso di un colloquio personale. La consulenza è gratuita e senza impegno.

Assicurazioni in parte obbligatorie

Responsabilità civile professionale e aziendale

Spesso i termini «responsabilità civile professionale» e «responsabilità civile aziendale» vengono confusi, ma vi sono alcune differenze. L’assicurazione di responsabilità civile aziendale si rivolge alle imprese e al loro personale. L’assicurazione di responsabilità civile professionale, invece, assicura determinate categorie professionali in particolari campi d’attività.

L’assicurazione di responsabilità civile aziendale non è obbligatoria, ma per molte imprese è decisamente utile. Copre i danni materiali e alle persone che voi o il vostro personale potreste arrecare a terzi nell’ambito della gestione operativa.

L’assicurazione di responsabilità civile professionale, invece, è obbligatoria in pochi settori, ad esempio per le professioni in ambito medico, fiduciario, edile, di consulenza e di servizi informatici. Copre, ad esempio, i danni causati da fiduciari o avvocati che forniscono una consulenza errata o errori di trattamento commessi da medici specialisti.

Tra la responsabilità civile professionale e la responsabilità civile aziendale sussistono diverse sovrapposizioni. Una consulenza vi permetterà di scoprire quali assicurazioni sono opportune per la vostra start-up o addirittura obbligatorie in caso di responsabilità civile professionale.

Assicurazione veicoli

Esattamente come per i veicoli privati, anche per le auto aziendali è obbligatoria l’assicurazione di responsabilità civile per i veicoli a motore. Senza questo attestato di assicurazione non potete immatricolare il veicolo in Svizzera. Per coprire i danni all’auto aziendale, potete anche stipulare a titolo facoltativo un’assicurazione casco parziale o completa.

Assicurazione stabili

Per le imprese in fase di costituzione, possedere un proprio immobile commerciale è piuttosto inconsueto. Tuttavia, se questo è il caso della vostra start-up e siete proprietari di un immobile, nella maggior parte dei Cantoni l’assicurazione stabili è obbligatoria. In alcuni casi le prestazioni dell’assicurazione stabili e dell’assicurazione di beni mobili (cfr. sotto) non sono chiaramente delimitate. Scoprite con una consulenza qual è la situazione della vostra start-up.

Assicurazioni consigliate per start-up

Assicurazione d’indennità giornaliera in caso di malattia (IGM)

L’assicurazione d’indennità giornaliera in caso di malattia agevola l’impresa quando le collaboratrici o i collaboratori si ammalano e sono assenti per un periodo prolungato. L’assicurazione IGM è facoltativa per le imprese svizzere, ma alcuni CCL la prescrivono – verificatelo in anticipo. L’assicurazione IGM è comunque consigliabile, affinché il vostro personale disponga di una buona copertura in caso di malattia grave e la vostra impresa possa continuare ad agire in piena libertà di scelta finanziaria. I premi di questa assicurazione devono essere pagati in parti uguali dall’impresa e dal personale.

Se non stipulate un’assicurazione IGM, dovrete continuare a versare il 100% del salario alle collaboratrici o ai collaboratori per tre settimane nel primo anno di servizio e per un periodo più lungo in caso di durate di servizio più lunghe. La durata della continuazione del pagamento dello stipendio dipende dalla vostra ubicazione in base alla scala zurighese, bernese o basilese.

Assicurazione cyber

Da un giorno all’altro il vostro intero sistema informatico potrebbe essere paralizzato: uno scenario del genere diventa sempre più probabile a causa di attacchi di hacker o di altre attività di criminalità informatica. L’assicurazione cyber offre protezione contro la criminalità informatica, che cresce di anno in anno, e si assume i costi dei danni propri e a terzi.

Assicurazione di protezione giuridica

Le controversie con terzi o i danni di notevole entità richiedono spesso un’assistenza legale. Tuttavia, i costi di un avvocato possono facilmente lievitare. Di regola un’assicurazione di protezione giuridica aziendale si assume i costi per la consulenza giuridica, gli avvocati, i procedimenti e le perizie. Vi sono inoltre coperture supplementari a seconda dell’attività della vostra start-up.

Consiglio: tenete presente che in qualità di impresa individuale non siete coperti dalla vostra assicurazione di protezione giuridica privata per i casi professionali. Vi serve comunque un’assicurazione di protezione giuridica aziendale.

Assicurazione di beni mobili

Un’assicurazione di beni mobili protegge le merci e le installazioni della vostra azienda e le assicura contro incendi, danni dovuti a eventi naturali e danni dovuti all’acqua nonché contro il furto. Questa assicurazione può quindi essere considerata l’equivalente dell’assicurazione mobilia domestica privata. A seconda dell’offerente viene anche denominata assicurazione merci, assicurazione inventario o assicurazione di cose per imprese. Con l’aggiunta «Assicurazione interruzione d’esercizio» siete inoltre coperti da interruzioni dell’attività commerciale dovute a danni.

Evitate una sottoassicurazione, detta anche copertura insufficiente, per le assicurazioni di cose, soprattutto per i danni parziali. Ecco un esempio: possedete tre macchine identiche per un valore complessivo di 90 000 franchi. Partendo dal presupposto che non si romperanno tutte e tre contemporaneamente, le assicurate solo per 60 000 franchi. Se una macchina viene danneggiata, a causa della copertura insufficiente di due terzi, non ricevete il suo intero valore, ma solo due terzi, ossia 20 000 franchi.

Fissare un appuntamento di consulenza

Vi forniamo una consulenza individuale nel corso di un colloquio personale. La consulenza è gratuita e senza impegno.