Wer eine Business-Idee hat, möchte mit der Start-up-Gründung am liebsten gleich loslegen. Es ist jedoch sinnvoll, die wichtigsten Schritte in die Selbstständigkeit zu kennen und sich Gedanken darüber zu machen. Dazu gehören unter anderem die Finanzierung des Start-ups, die Wahl der Rechtsform sowie Vorsorge und Versicherung.

1. Ihre Geschäftsidee

Den ersten Schritt in die Selbstständigkeit gehen Gründerinnen und Gründer oft lange vor der Firmengründung: nämlich mit der Geschäftsidee. Oft besteht diese am Anfang nur im Kopf oder in der Notiz-App auf dem Smartphone.

Nehmen Sie Ihre Grundidee, arbeiten Sie diese aus und formulieren Sie sie konkret, sodass sie wettbewerbsfähig ist. Erzählen Sie möglichst früh Ihrem Umfeld davon. Meist erhalten Sie aus verschiedenen Sichtweisen wertvolle Tipps und Erkenntnisse, an die Sie sonst nicht gedacht hätten. Vielleicht kennen Sie jemanden, der bereits gegründet hat, und können so von professioneller Erfahrung profitieren.

Wünschen Sie eine Beratung?

2. Businessplan

Das Fundament für eine erfolgreiche Gründung ist der Businessplan. Mit dem Businessplan schaffen Sie einen Wegweiser, um Ihre Geschäftsidee an den Markt zu bringen. In der Anfangsphase hilft er zudem, Ihre Idee gegenüber Investoren zu präsentieren – dies können etwa Banken und Business Angels sein oder bei einem Crowdfunding auch ein grösseres Publikum.

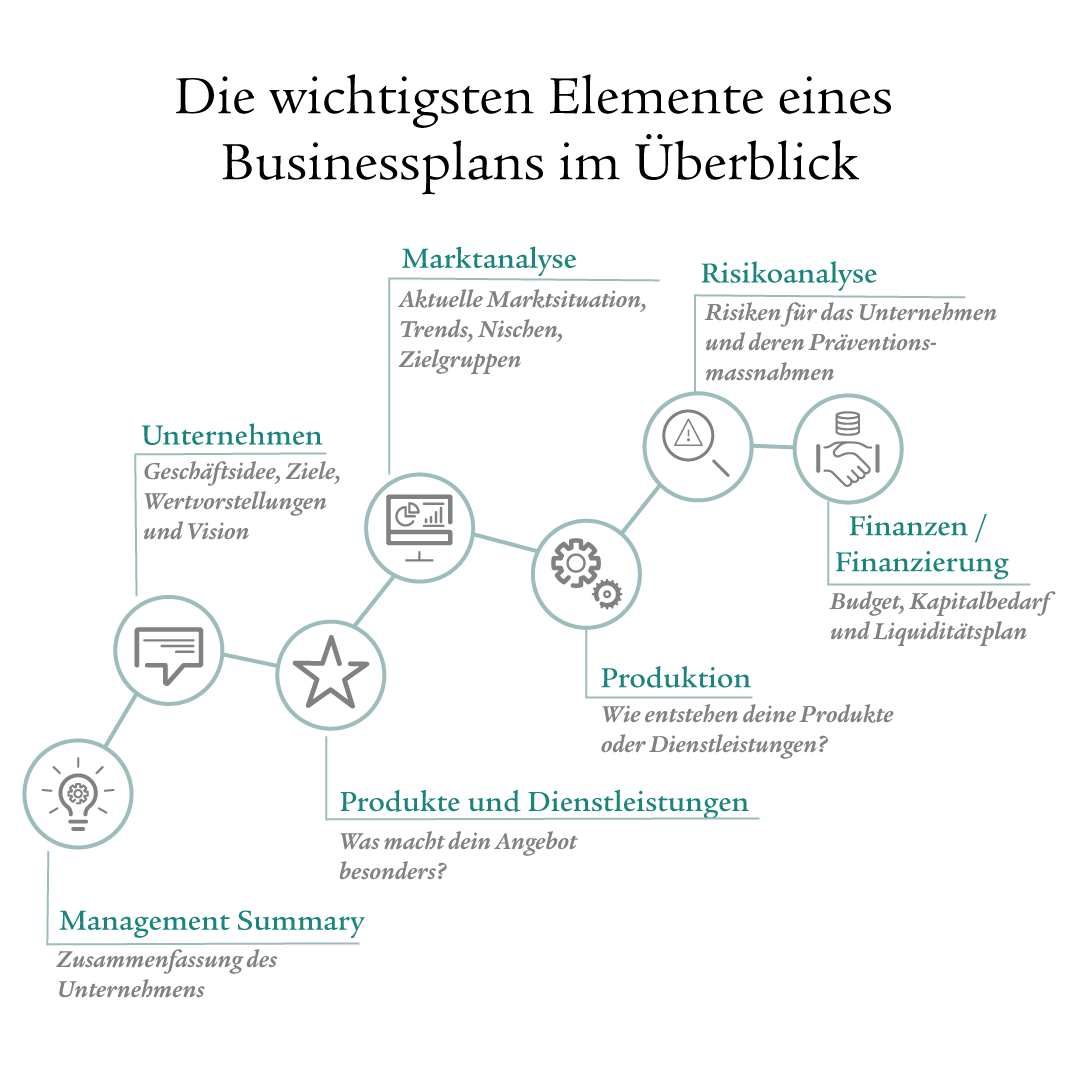

Wichtige Elemente eines Businessplans (Auszug):

- Management Summary: Halten Sie hier die wichtigsten Punkte zum Unternehmen fest und überzeugen Sie Lesende davon, dass sich das Lesen des ganzen Businessplans lohnt.

- Unternehmen: Präsentieren Sie hier Ziele, Wertvorstellungen und Vision Ihres Vorhabens.

- Produkte und Dienstleistungen: Beantworten Sie die Frage «Was macht Ihr Angebot besonders?».

- Marktanalyse: Heutige Marktsituation, Trends, Nischen und Zielgruppen

- Produktion: Stellen Sie zusammen, wie Ihre Produkte oder Dienstleistungen entstehen.

- Risikoanalyse: Was sind relevante Risiken für Ihr Unternehmen? Zeigen Sie auch Massnahmen dagegen wie Prävention oder Versicherungen.

- Finanzen: Hier fügen Sie Budget, Kapitalbedarf und Liquiditätsplan ein und zeigen auf, dass und wie Sie genügend Ertrag erwirtschaften.

Gerade beim Punkt «Finanzen» zeigt sich, ob die Umsetzung Ihrer Geschäftsidee finanziell lohnenswert ist. Unter Umständen bewahrt Sie der Businessplan also auch vor dem Scheitern.

3. Finanzierung für Ihr Start-up

Selbstständig bedeutet nicht zwingend selbstfinanziert. Die Finanzierung hängt von der Höhe der geplanten Investitionen ab, aber auch vom Eigenkapital und von der eigenen Risikobereitschaft. Damit Gründerinnen und Gründer spätere Phasen des Unternehmens finanziell selbstbestimmt gestalten können, braucht es zu Beginn oft Investoren.

Typische Finanzierungsmöglichkeiten für Start-ups:

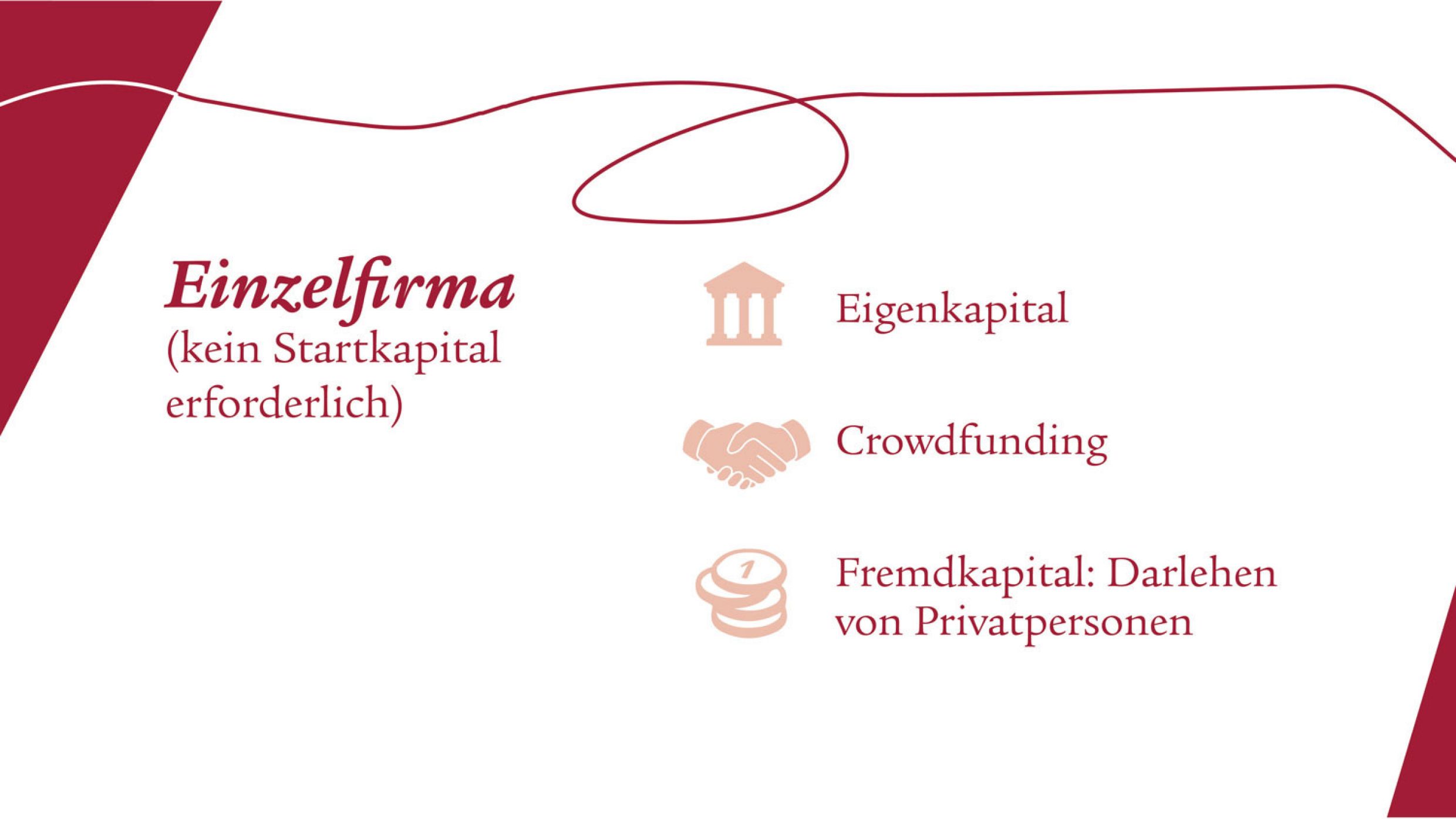

Eigenkapital

Hier können Sie auf Ihre Gelder aus Ihrem Sparkonto, Wertschriften oder Sacheinlagen zurückgreifen. Viele Gründerinnen und Gründer setzen einen Teil ihres Privatvermögens für die Firma ein. Bei einer Einzelfirma oder Kollektivgesellschaft können Sie einen Vorbezug aus der Pensionskasse tätigen oder Ihr Säule-3a-Konto vorzeitig auflösen und diese Gelder fürs Unternehmen verwenden.

Fremdkapital

Das kann ein Kredit sein oder auch ein Vorschuss oder Darlehen. Weil die zukünftige Geschäftsentwicklung bei Start-ups oft schwer vorauszusehen ist, gestaltet sich die Finanzierung durch Banken bei jungen Unternehmen jedoch schwierig. Zudem gilt hier: Je höher eine Bank das Risiko einschätzt, desto höher setzt sie den Kreditzins an.

Darlehen von Privatpersonen

Statt bei der Bank gibt es auch bei Privatpersonen die Möglichkeit eines Darlehens, beispielsweise von Verwandten oder interessierten Bekannten. Diese verlangen oft nicht dieselben Sicherheiten, wie sie bei einer Bank üblich sind, und sind zudem bereit, das Geld zu tieferen Zinsen zu gewähren. Behalten Sie bei privaten Darlehen die emotionale Komponente im Hinterkopf, da die persönliche Beziehung nicht geschädigt werden soll. Ein Darlehensvertrag kann in diesem Fall helfen.

Business Angels

Als Investoren kommen etwa Business Angels infrage. Business Angels sind Einzelpersonen und oft selbst Gründerinnen und Gründer, die neben ihrem Eigenkapital auch Know-how in ein Start-up mitbringen. Man kennt dieses Prinzip zum Beispiel aus der Sendung «Höhle der Löwen». Darin pitchen Gründerinnen und Gründer ihre Geschäftsidee, um das Investment der Business Angels für sich zu gewinnen. Unter den Business Angels in der Sendung ist etwa Roland Brack, Gründer des gleichnamigen Onlineshops.

Venture Capitalists

Ein ähnliches Modell betreiben Venture Capitalists. Hier handelt es sich aber nicht um Einzelpersonen, sondern um Firmen oder Fondsgesellschaften, die auf Start-up-Investments spezialisiert sind.

Crowdfunding

Beim Crowdfunding beteiligen sich viele Investoren, meist Privatpersonen, mit einem selbst gewählten Betrag an der Finanzierung eines Unternehmens. Dafür gibt es verschiedene Online-Plattformen, auf denen sich Start-ups kurz vorstellen und Investorinnen und Investoren unkompliziert ihre Finanzierung tätigen können. Jüngst hat etwa die Schweizer Journalistin Simona Boscardin ein erfolgreiches Crowdfunding durchgeführt. Für ihr journalistisches Projekt «On Fire» sammelte sie über 50 000 Franken von 664 Unterstützerinnen und Unterstützern.

Stiftungen

Viele Schweizer Stiftungen fördern Start-ups. Vorwiegend wählen diese Stiftungen nach Region oder Branche aus, welche Jungunternehmen sie finanzieren. Es lohnt sich, einen Blick in das eidgenössische Stiftungsverzeichnis oder das Verzeichnis Fundraiso zu werfen.

Bin ich als selbstständig erwerbende Person von der BVG-Pflicht ausgenommen? Das und mehr erfahren Sie im Ratgeber «Das muss ein Unternehmen bei der beruflichen Vorsorge berücksichtigen».

4. Passende Infrastruktur

Es gibt Start-ups, die mit einem Notebook bereits ihr Business starten können. Für wachsende Jungunternehmen kann ein Co-Working-Space sinnvoll sein, da hier in kurzer Zeit zusätzliche Arbeitsplätze zur Verfügung stehen.

Falls Sie Kundinnen und Kunden empfangen, sind Büro und Meetingraum die Aushängeschilder Ihrer Firma. Dasselbe gilt, wenn Ihre Geschäftsidee ein Ladenlokal vorsieht. In beiden Fällen bieten Sie einen Mehrwert, wenn Ihr Geschäft sowohl mit dem ÖV als auch per Auto gut erreichbar ist.

Hinzu kommen je nach Business-Idee technische Anliegen wie die IT-Infrastruktur, Kassensysteme oder eine gut funktionierende Website. Falls die Anforderungen in diesen Bereichen hoch sind und die eigenhändige Umsetzung komplex wird, lohnt sich ein Outsourcing an eine spezialisierte Firma.

5. Wahl der Rechtsform

Zur Gründung des eigenen Unternehmens gehört die Wahl der richtigen Rechtsform. Hier gibt es einen kurzen Überblick über die wichtigsten Eigenschaften der gängigsten Rechtsformen in der Schweiz:

Einzelfirma

Besteht aus einer Person, es ist kein Startkapital erforderlich, der Inhaber oder die Inhaberin haftet persönlich, der Gründungsprozess ist unkompliziert.

Kollektivgesellschaft

Besteht aus mindestens zwei Gesellschaftern bzw. Gesellschafterinnen, die solidarisch haften. Es ist ebenfalls kein Startkapital erforderlich und beide Gesellschafterinnen bzw. Gesellschafter haften solidarisch.

GmbH

Hier ist ein Mindestkapital von 20 000 Franken notwendig, wobei die Gesellschafterinnen und Gesellschafter nicht mit ihrem Privatvermögen haften. Ein Handelsregistereintrag ist obligatorisch.

AG

Das Startkapital beträgt mindestens 100 000 Franken, wobei mindestens 50 000 liberiert sein müssen. Die Aktionärinnen und Aktionäre haften nur mit ihrem Anteil. Die AG ermöglicht eine flexible Beteiligung und eignet sich eher für grössere Unternehmen.

Eine detaillierte Übersicht über die Rechtsformen finden Sie beim Institut für Jungunternehmen IFJ.

Eine Änderung der Rechtsform ist nach der Firmengründung ebenfalls möglich. Das macht etwa Sinn, wenn die Firma gewachsen ist oder es eine andere Finanzierungsform benötigt, beispielsweise durch Aktionärinnen und Aktionäre.

6. Vorsorge und Risiken absichern

Für Inhaberinnen und Inhaber von Einzelfirmen sind nur wenige Versicherungen Pflicht. Bei AGs oder GmbHs hingegen gelten Sie als Angestellte in der eigenen Firma und somit ist ein Grossteil der persönlichen Versicherungen obligatorisch. Dazu zählen Pensionskasse (BVG), Unfallversicherung oder AHV.

Mehr erfahren?

Lesen Sie auch unseren Ratgeber «Start-up: Versicherungen & Vorsorge». Darin erfahren Sie, um welche Risiken Sie sich bereits bei der Gründung kümmern sollten.

Denken Sie beim Schritt in die Selbstständigkeit nicht nur an die gesetzlichen Vorschriften, sondern auch an Ihre persönliche Vorsorge und das Risiko Ihres Unternehmens. So bleiben Sie als Unternehmerin oder Unternehmer finanziell selbstbestimmt. Sie sollten sich so absichern, dass ein Ausfall durch Krankheit oder Unfall nicht das Ende Ihres Unternehmens bedeutet.

Wünschen Sie eine Beratung?

In jedem Fall lohnt sich beim Thema Vorsorge und Versicherung eine Beratung durch einen Experten oder eine Expertin.

FAQ

Für Selbstständige gibt es je nach Rechtsform und Einkommen die Möglichkeit, einen höheren Betrag in die Säule 3a einzuzahlen als Angestellte. Ausserdem können sich Selbstständigerwerbende freiwillig einer Pensionskasse anschliessen.

Hier gibt es verschiedene Möglichkeiten: Sie treten der Pensionskasse Ihrer Angestellten bei, sofern das Reglement der Kasse dies erlaubt. Sie schliessen sich einer Pensionskasse Ihres Berufs- oder Branchenverbands an. Eine weitere Möglichkeit bietet die Stiftung Auffangeinrichtung BVG. Diese versichert allerdings nur im Rahmen des BVG-Obligatoriums.

Beiträge an AHV/IV/EO sowie an die Familienausgleichskasse sind für Selbstständige obligatorisch. Es ist aber sinnvoll, Risiken fürs Unternehmen und die darin tätigen Personen genügend abzusichern.

Bei einer AG oder GmbH gibt es wie bei einem Stellenwechsel einen Übertrag zur neuen Pensionskasse. Bei der Gründung eines Einzelunternehmens oder einer Kollektivgesellschaft können Sie das angesparte Vermögen ebenfalls in die neue Lösung übertragen. Einen Teil davon können Sie in diesem Fall als Vorbezug entnehmen und als Eigenkapital für den Aufbau Ihres Unternehmens verwenden.