Chi ha un’idea imprenditoriale non vede l’ora di fondare la propria start-up. Tuttavia, prima di mettersi in proprio è bene conoscere i passi principali da compiere e fare delle valutazioni che comprendono, ad esempio, il finanziamento della start-up e la scelta della forma giuridica, della previdenza e delle assicurazioni.

1. Idea commerciale

Spesso le imprenditrici e gli imprenditori compiono il primo passo verso l’avvio di un’attività indipendente ben prima di fondare l’impresa stessa: si parte da un’idea commerciale che di solito all’inizio è presente solo nel proprio immaginario o al massimo in qualche appunto.

Prendete la vostra idea imprenditoriale, elaboratela e formulatela concretamente in modo che sia competitiva. Parlatene il prima possibile ai vostri conoscenti: spesso, infatti, potrete ricevere suggerimenti e consigli preziosi da punti di vista diversi, a cui altrimenti non avreste pensato. Inoltre, se conoscete persone che lavorano già in proprio potete sfruttarne l’esperienza professionale.

2. Business plan

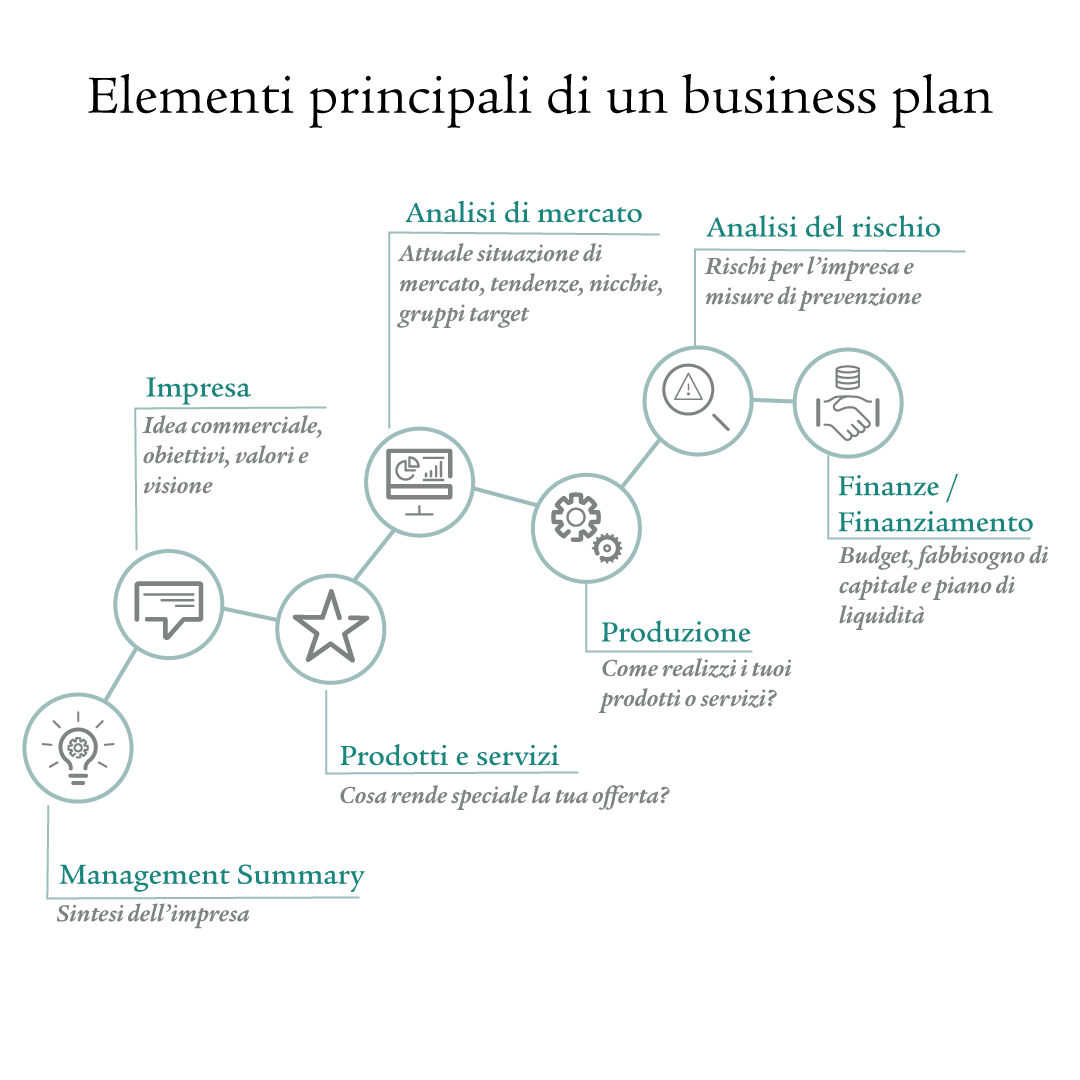

Il business plan rappresenta un presupposto indispensabile per fondare con successo la propria impresa. Con il business plan create una bussola per lanciare la vostra idea commerciale sul mercato. Nella fase iniziale, è utile anche per presentare la vostra idea a investitori come banche e business angel o (in caso di crowdfunding) anche a un pubblico più ampio.

Elementi essenziali di un business plan (riepilogo):

- Sintesi: qui annotate i punti chiave dell’impresa e convincete le persone interessate a leggere l’intero business plan.

- Impresa: illustrate gli obiettivi, i valori e la visione del vostro progetto.

- Prodotti e servizi: rispondete alla domanda «Cosa rende la vostra offerta speciale?».

- Analisi del mercato: attuale situazione di mercato, tendenze, nicchie e gruppi target.

- Produzione: esponete come nascono i vostri prodotti o servizi.

- Analisi del rischio: quali sono i rischi maggiori per la vostra impresa? Mostrate anche le misure per contrastarli, come la prevenzione e leassicurazioni.

- Finanze: inserite qui il budget, il fabbisogno di capitale e il piano di liquidità e dimostrate che siete in grado di realizzare ricavi sufficienti e in che modo.

È soprattutto il punto «Finanze» a mostrare se realizzare la vostra idea commerciale è redditizio o meno. In determinate circostanze, il business plan vi protegge anche dal fallimento.

3. Finanziamento della start-up

Lavorare in proprio non significa necessariamente autofinanziarsi. Il finanziamento dipende dall’ammontare degli investimenti previsti, ma anche dal capitale proprio e dalla propensione al rischio. Per poter permettere all’imprenditrice o all’imprenditore di strutturare le fasi successive dell’impresa in piena libertà di scelta finanziaria, spesso all’inizio sono necessari degli investitori.

Possibilità di finanziamento tipiche delle start-up:

Capitale proprio

Potete attingere a capitali del vostro conto di risparmio, titoli o conferimenti in natura. Molti imprenditori e imprenditrici destinano parte del loro patrimonio privato all’impresa. In caso di ditta individuale o di società in nome collettivo, potete effettuare un prelievo anticipato dalla cassa pensioni o liquidare anticipatamente il conto del pilastro 3a e destinare questi fondi all’impresa.

Capitale di terzi

Può trattarsi di un credito, un anticipo o un prestito. Essendo difficile prevedere lo sviluppo delle start-up, è difficile che le banche concedano finanziamenti alle giovani imprese. Inoltre, quanto più elevato è il rischio valutato dalla banca, tanto più alto sarà il tasso di credito da lei fissato.

Prestiti di privati

Anziché alla banca, potete richiedere un prestito anche ai privati, ad esempio a parenti o conoscenti interessati che solitamente non pretendono le stesse garanzie bancarie e che sono disposti a prestarvi il capitale a interessi più bassi. Se ricevete prestiti da privati, tenete conto dell’aspetto emotivo per evitare ripercussioni nella relazione interpersonale. In questo caso può essere utile sottoscrivere un contratto di prestito.

Business angel

Tra gli investitori rientrano i business angel, ovvero persone singole, spesso a loro volta imprenditrici e imprenditori che, oltre al capitale proprio, apportano nella start-up anche il loro know-how. Su questo principio è incentrata, ad esempio, la trasmissione «Höhle der Löwen» (corrispettivo tedesco delle trasmissioni inglesi «Dragons’ Den» e «Shark Tank»), in cui imprenditrici e imprenditori presentano la loro idea imprenditoriale per accaparrarsi l’investimento dei business angel. Tra i business angel di «Höhle der Löwen» c’è anche Roland Brack, fondatore dell’omonimo negozio online.

Venture capitalist

Un modello simile è quello dei venture capitalist. In questo caso, però, non si tratta di singoli individui, bensì di aziende o società di fondi specializzate in investimenti in start-up.

Crowdfunding

Nel crowdfunding gli investitori e investitrici, per lo più privati, partecipano al finanziamento di un’impresa con un importo a loro scelta. A questo scopo esistono diverse piattaforme online sulle quali le start-up possono presentarsi brevemente e chi decide di investire può farlo in modo semplice.

Fondazioni

Molte fondazioni svizzere promuovono le start-up finanziando per lo più giovani imprese in base alla regione o al settore a cui appartengono. Vale dunque la pena di dare un’occhiata al repertorio delle fondazioni o a Fundraiso.

Se svolgo un’attività indipendente sono soggetto all’obbligo LPP o no? Per saperne di più consultate la guida «A cosa deve prestare attenzione un’azienda in tema di previdenza professionale».

4. Infrastruttura adeguata

Alcune start-up possono iniziare la propria attività con un computer e nient’altro. Per le giovani imprese in crescita può rivelarsi utile avere uno spazio di coworking per poter offrire maggiori postazioni di lavoro in tempi brevi.

Se ricevete clienti, l’ufficio e la sala riunioni rappresentano i fiori all’occhiello della vostra azienda; lo stesso vale se la vostra idea commerciale ha bisogno di un negozio. In entrambi i casi, avere un’attività facilmente raggiungibile sia con i mezzi pubblici che con l’automobile è un valore aggiunto.

A seconda dell’idea imprenditoriale, oltre alla facile raggiungibilità potrebbero essere rilevanti anche alcune questioni tecniche come l’infrastruttura informatica, i sistemi di cassa o un sito web ben funzionante. Se le esigenze in questi settori sono elevate e se realizzarle autonomamente risulta complesso, conviene esternalizzare la mansione a una ditta specializzata.

5. Scelta della forma giuridica

Fondare un’impresa propria implica sceglierne la giusta forma giuridica. Di seguito una breve panoramica delle caratteristiche principali delle forme giuridiche più diffuse in Svizzera.

Impresa individuale

È composta da una sola persona, non è necessario alcun capitale iniziale, la o il titolare risponde personalmente degli obblighi contratti dall’azienda, il processo di costituzione è semplice.

Società in nome collettivo

È composta da almeno due soci che rispondono in solido degli obblighi normativi. Anche in questo caso non è necessario disporre del capitale iniziale ed entrambi i soggetti hanno responsabilità solidale, cioè sono responsabili insieme per l’adempimento degli obblighi aziendali.

Sagl

In questo caso è necessario un capitale minimo di 20 000 franchi e i soci non rispondono degli obblighi aziendali con la loro sostanza privata. È obbligatorio iscriversi al registro di commercio.

SA

Il capitale iniziale ammonta almeno a 100 000 franchi, di cui almeno 50 000 devono essere liberati. Le azioniste e gli azionisti rispondono solo con la loro quota. La SA consente una partecipazione flessibile ed è l’ideale per aziende di grandi dimensioni.

Consultate la panoramica dettagliata delle forme giuridiche che trovate sul sito dell’Institut für Jungunternehmen (IFJ).

È anche possibile cambiare la forma giuridica una volta che l’impresa è stata fondata. Questa modifica potrebbe essere necessaria se l’azienda è cresciuta o se serve un’altra forma di finanziamento, ad esempio da parte delle azioniste e degli azionisti.

6. Previdenza e copertura dei rischi

Se siete titolari di un’impresa individuale, le assicurazioni obbligatorie sono poche. Nel caso di una SA o di una Sagl, invece, siete considerati dipendenti della vostra impresa, perciò gran parte delle assicurazioni personali è obbligatoria. Tra queste ci sono la cassa pensioni (LPP), l’assicurazione contro gli infortuni e l’AVS.

Per saperne di più leggete anche la nostra guida «Start-up: ecco le principali assicurazioni» che illustra i rischi di cui tenere conto nel momento in cui decidete di fondare la vostra impresa.

Quando decidete di mettervi in proprio non pensate solo alle prescrizioni di legge, ma anche alla vostra previdenza personale e al rischio d’impresa: così facendo potete prendere decisioni in piena libertà di scelta finanziaria e tutelarvi, affinché un’assenza dovuta a malattia o infortunio non mettano la parola fine alla vostra impresa.

Desiderate una consulenza?

Per le questioni legate alla previdenza e alle assicurazioni vale sempre la pena di chiedere la consulenza di una persona esperta in materia.

Domande frequenti

A seconda della forma giuridica e del reddito, chi svolge un’attività indipendente ha la possibilità di versare un importo maggiore nel pilastro 3a rispetto alle persone impiegate e ha la possibilità di affiliarsi a una cassa pensioni a titolo facoltativo.

Esistono diverse possibilità: Se il regolamento lo consente, potete affiliarvi alla cassa pensioni delle vostre e dei vostri dipendenti oppure potete iscrivervi alla cassa pensioni della vostra associazione professionale o di categoria. Un’ulteriore possibilità è associarsi alla Fondazione istituto collettore LPP che, però, assicura solo nell’ambito del regime obbligatorio LPP.

Chi è professionalmente indipendente ha l’obbligo di versare i contributi AVS/AI/IPG e alla cassa d’assegni familiari. Tuttavia, si consiglia di assicurare adeguatamente i rischi d’impresa e le persone che ci lavorano.

Se si tratta di una SA o di una Sagl, il denaro accumulato viene trasferito alla nuova cassa pensioni, analogamente a quanto avviene quando si cambia lavoro. In caso di impresa individuale o di società in nome collettivo potete trasferire il patrimonio risparmiato anche nella nuova attività. In questo caso potete prelevare anticipatamente una parte dei fondi e utilizzarli come capitale proprio per costituire la vostra impresa.