Quali assicurazioni mi servono se mi metto in proprio? Quali assicurazioni sono facoltative e quali obbligatorie? E come posso prepararmi al meglio per la vecchiaia? Rispondiamo alle domande principali su assicurazione e previdenza per lavoratrici e lavoratori indipendenti, per una vita in piena libertà di scelta finanziaria.

Che cosa significa mettersi in proprio?

Avere un’attività indipendente significa lavorare per proprio conto e a proprio nome, senza essere subordinati a un datore di lavoro. Le lavoratrici e i lavoratori autonomi si assumono personalmente il rischio imprenditoriale, ma traggono anche direttamente vantaggio dal loro successo economico e sono personalmente responsabili delle proprie assicurazioni sociali e della propria sicurezza finanziaria. In Svizzera esistono diverse forme di lavoro indipendente, tra queste l’impresa individuale, la società anonima e la società a garanzia limitata (Sagl). Il fabbisogno assicurativo varia a seconda della forma giuridica scelta.

Attività indipendente in Svizzera: fattori di influsso e sviluppi

In Svizzera sempre più persone decidono di avviare un’attività in proprio, diventando quindi economicamente indipendenti. Secondo l’ultimo studio dell’Istituto IFJ per le giovani imprese, nel 2024 sono state iscritte nel registro di commercio un totale di 52 978 nuove imprese: un record che batte quello dell’anno precedente con un ulteriore aumento del 2,6%.

Negli ultimi anni diversi sviluppi importanti hanno spinto sempre più persone a compiere il passo verso l’apertura di un’attività in proprio, tra questi: la digitalizzazione, l’affermarsi dell’home office e del lavoro a tempo parziale nonché uno spostamento sociale dai percorsi di carriera classici al desiderio di maggiore libertà di scelta nell’attività lavorativa.

Desiderate mettervi in proprio?

Le nostre e i nostri consulenti sono a vostra disposizione per trovare le soluzioni assicurative e previdenziali adatte alle vostre esigenze.

Quali assicurazioni servono a chi ha un’attività indipendente?

In quanto indipendenti siete responsabili della vostra copertura assicurativa. Vi offriamo una panoramica delle assicurazioni principali per la vostra attività.

Abbreviazioni: facolt. = facoltativa, obbl. = obbligatoria

Assicurazioni di persone e assicurazioni sociali

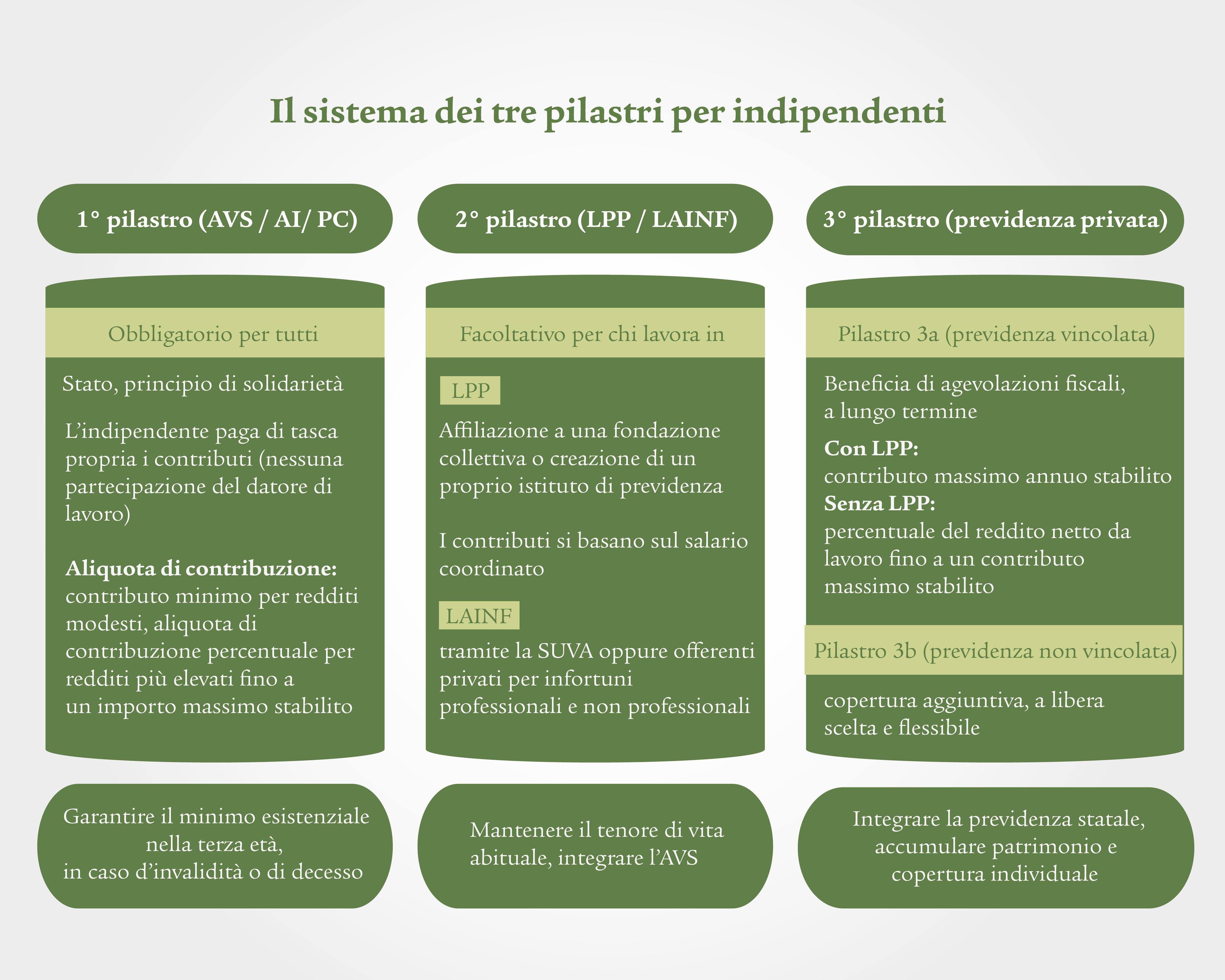

AVS/AI/IPG – Le principali assicurazioni sociali per chi lavora in proprio

AVS, AI e IPG servono a garantire il minimo esistenziale. Anche le lavoratrici e i lavoratori indipendenti sono tenuti a versare contributi per essere assicurati nella vecchiaia, in caso di invalidità o di perdita di guadagno (ad es. durante la maternità o il servizio militare). Diversamente dai dipendenti, gli indipendenti devono farsi carico autonomamente dell’intero contributo. I contributi sono calcolati in base al reddito e conteggiati annualmente dalla cassa di compensazione competente.

AVS (assicurazione per la vecchiaia e per i superstiti)

Chi ha un’attività indipendente deve registrarsi presso la cassa di compensazione AVS e versare i contributi, indipendentemente dalla forma giuridica della sua attività. L’ammontare dei contributi dipende dal reddito: chi guadagna di meno paga una percentuale più bassa. Tale percentuale dipende dalla scala decrescente dei contributi, che parte con un reddito annuo di 10 100 franchi a un tasso del 5,371% e sale fino al 10%, se il reddito è pari o superiore a 60 500 franchi. L’AVS garantisce una rendita per la vecchiaia e offre sostegno finanziario alle persone superstiti in caso di decesso. L’ammontare dei contributi si basa sul reddito di lavoro annuo e viene calcolato definitivamente dopo il computo delle imposte.

AI (assicurazione invalidità)

L’AI tutela dalle conseguenze finanziarie dell’invalidità. A seconda del grado d’invalidità sussiste il diritto a una rendita parziale o completa. L’obiettivo dell’AI è in primo luogo il reinserimento nella vita lavorativa, anche autonoma, ad esempio attraverso la riformazione professionale o modifiche sul posto di lavoro.

In caso di necessità, le lavoratrici e i lavoratori indipendenti possono rivolgersi direttamente all’ufficio AI cantonale per richiedere prestazioni.

IPG (indennità di perdita di guadagno)

L’IPG corrisponde indennità in caso di perdita di guadagno dovuta a servizio militare o civile, maternità e paternità. I contributi all’IPG sono compresi nel contributo complessivo di AVS, AI e IPG.

Assicurazione contro la disoccupazione (AD)

In Svizzera le lavoratrici e i lavoratori indipendenti non sono assicurati contro la disoccupazione, pertanto non versano contributi all’assicurazione contro la disoccupazione (AD). Di conseguenza, in caso di disoccupazione non hanno diritto a questa indennità e per loro non è prevista un’assicurazione facoltativa di questo tipo. Chi ha un’attività indipendente lavora per conto proprio e si assume la piena responsabilità delle opportunità e dei rischi dell’azienda.

Assicurazione malattie

L’assicurazione malattie copre l’assistenza medica di base con un’ampia gamma di prestazioni sanitarie ed è obbligatoria per tutte le persone domiciliate in Svizzera.

Le prestazioni dell’assicurazione di base comprendono cure mediche (visite mediche e trattamenti d’urgenza), cure ospedaliere (nel reparto comune), farmaci soggetti a prescrizione medica, cure psichiatriche, trattamenti eseguiti da medici specialisti (se necessario per ragioni mediche) e servizi Spitex (cure a domicilio dietro prescrizione medica). Chi desidera prestazioni che vanno oltre l’assicurazione di base può stipulare un’assicurazione complementare.

Assicurazione d’indennità giornaliera in caso di malattia

A chi lavora in proprio si consiglia di stipulare un’assicurazione d’indennità giornaliera malattia per evitare la perdita di guadagno. Grazie a questa assicurazione, in caso d’incapacità lavorativa chi lavora in proprio continua a percepire un reddito. A seconda della polizza assicurativa, l’indennità giornaliera malattia può essere corrisposta per il periodo stabilito fino a un massimo di 720 giorni.

Assicurazione contro gli infortuni

L’assicurazione contro gli infortuni non è prevista automaticamente per chi ha un’attività indipendente in Svizzera: mentre le lavoratrici e i lavoratori dipendenti sono assicurati tramite il proprio datore di lavoro, quelli indipendenti devono provvedere personalmente a una copertura adeguata contro gli infortuni e possono assicurarsi a titolo facoltativo presso la SUVA o un’assicurazione privata contro gli infortuni professionali e non professionali. Questa copertura è importante, perché gli infortuni possono comportare costi di cura e perdite di guadagno elevati.

Per le persone in proprio, il reddito assicurato nell’assicurazione contro gli infortuni si calcola sulla base del reddito proveniente dall’attività indipendente. Di solito si prende come base il reddito annuo effettivo, ma esistono anche limiti minimi e massimi fissati dall’assicurazione. In caso di infortunio che porta a un’incapacità lavorativa, di regola chi lavora in proprio riceve un’indennità giornaliera pari all’80% del reddito assicurato. Come per il lavoro dipendente, esiste un limite massimo per l’indennità e, in caso di incapacità lavorativa di lunga durata, può scendere a un importo inferiore.

State pensando di mettervi in proprio?

Le nostre esperte e i nostri esperti vi propongono soluzioni individuali per la vostra libertà di scelta finanziaria.

Assicurazioni per aziende

Assicurazione di cose per imprese

L’assicurazione di cose per imprese è l’equivalente dell’assicurazione mobilia domestica, ma è destinata solo alle imprese. Copre i danni agli oggetti mobili dell’azienda (beni mobili) che possono verificarsi a seguito di incendio, acqua, furto o rottura di vetri.

La stipula di questa polizza è per lo più facoltativa, tuttavia in alcuni Cantoni si applicano prescrizioni particolari.

- In Nidvaldo e a Vaud è obbligatorio stipulare l’assicurazione contro i danni dovuti a incendi ed eventi naturali presso l’assicurazione cantonale degli stabili.

- Anche a Friburgo e nel Giura vige tale obbligo, ma la scelta del fornitore è libera.

In tutti gli altri Cantoni è responsabilità delle aziende assicurare individualmente i propri beni mobili. La copertura assicurativa dovrebbe sempre essere adeguata alle disposizioni cantonali e ai rischi aziendali.

Assicurazione contro l’interruzione d’esercizio

L’assicurazione contro l’interruzione d’esercizio interviene in caso di sospensione totale o parziale dell’esercizio a causa di un danno assicurato, come incendio, acqua e furto, coprendo i mancati guadagni, i costi fissi correnti (ad es. salari, affitto) e le spese extra per la durata stabilita.

La condizione per beneficiare di questa polizza assicurativa è che si verifichi un danno materiale coperto. A titolo opzionale è possibile coassicurare anche gli inadempimenti presso i fornitori (i cosiddetti danni di ripercussione).

Attenzione: di solito l’interruzione d’esercizio è integrata nella polizza dell’assicurazione di cose per imprese.

Assicurazione di responsabilità civile aziendale

L’assicurazione di responsabilità civile aziendale tutela le lavoratrici e i lavoratori indipendenti nel caso in cui la loro attività danneggi terzi, come in caso di perdite patrimoniali che si verificano in seguito a danni materiali o a persone. Esempi: danni causati da prodotti difettosi, progetti falliti o problemi nell’erogazione di servizi.

Sono assicurate sia le richieste di risarcimento danni giustificate sia la difesa da pretese ingiustificate; quest’ultima è a carico dell’assicurazione nell’ambito della cosiddetta protezione giuridica passiva.

Non sono assicurati i danni propri, gli atti intenzionali, le violazioni degli obblighi contrattuali o i meri danni patrimoniali senza riferimento a persone o cose che, invece, rientrano nella responsabilità civile professionale.

Assicurazione di responsabilità civile professionale

L’assicurazione di responsabilità civile professionale è una protezione essenziale per le lavoratrici e i lavoratori in proprio che esercitano professioni di consulenza, mediche o inerenti all’erogazione di servizi con un rischio di responsabilità elevato. Questa polizza assicurativa copre le conseguenze finanziarie in caso di danni patrimoniali a terzi a causa di errori professionali, negligenza o omissioni, ad esempio a seguito di una consulenza sbagliata, errori di trattamento o di pianificazione.

Essendo una forma specializzata di responsabilità civile aziendale, è commisurata ai rischi concreti di singole categorie professionali, come avvocati, medici, architetti, fiduciari o intermediari assicurativi. Per alcune di queste professioni è obbligatoria per legge, per molte altre è facoltativa, ma vivamente consigliata per ragioni di responsabilità e per mantenere il minimo esistenziale.

Assicurazione di protezione giuridica aziendale

Per le lavoratrici e i lavoratori indipendenti, un’assicurazione di protezione giuridica aziendale può essere molto utile e, a seconda del settore, è addirittura obbligatoria. Questa copertura offre assistenza in caso di controversie giuridiche con clienti, partner commerciali, collaboratrici e collaboratori e autorità.

A seconda del contratto, l’assicurazione di protezione giuridica aziendale copre i costi di avvocati, procedure legali, perizie o mediazioni, ma possono essere incluse anche le spese di incasso e di difesa penale.

Importante: questa assicurazione copre le spese processuali, non le richieste di risarcimento danni.

È particolarmente consigliata per i settori con molti contratti o rigide disposizioni delle autorità.

Previdenza per la vecchiaia per indipendenti

Le lavoratrici e i lavoratori indipendenti si assumono la responsabilità della propria previdenza per la vecchiaia versando autonomamente i contributi AVS, AI e IPG. In caso di rapporto di lavoro dipendente, il datore di lavoro corrisponde il 50% dei contributi. Il secondo pilastro, ovvero la previdenza professionale, non è obbligatorio per le persone che lavorano in proprio, anche se possono comunque aderirvi. Per questo motivo per loro è ancora più importante pianificare la propria previdenza attivamente e con lungimiranza.

Assicurazione complementare tramite la LPP (previdenza professionale)

La previdenza professionale, detta anche cassa pensioni, è obbligatoria per le lavoratrici e i lavoratori dipendenti in Svizzera. Gli indipendenti non sono obbligati a stipulare questa assicurazione, ma hanno comunque la possibilità di affiliarsi a una cassa pensioni a titolo facoltativo. Un’opzione è aderire a una soluzione previdenziale esistente tramite un’associazione professionale o una fondazione collettiva, in alternativa è possibile utilizzare la previdenza privata tramite il pilastro 3a.

Alcune assicurazioni e banche offrono soluzioni LPP specifiche per persone con attività in proprio in grado di offrire maggiore sicurezza e flessibilità.

Copertura aggiuntiva tramite il terzo pilastro

Pilastro 3a – Previdenza con agevolazioni fiscali

Il pilastro 3a è una delle opzioni più interessanti per la previdenza per la vecchiaia delle persone che hanno un’attività indipendente. La previdenza privata prevede agevolazioni fiscali, in quanto gli importi versati sono deducibili dal reddito imponibile. Nel aktuelles-jahr gli indipendenti possono versare nel pilastro 3a fino al 20% del loro reddito netto, al massimo abzug-3a-selbststaendige.

Pilastro 3b – Previdenza privata flessibile

Il pilastro 3b è particolarmente indicato per le lavoratrici e i lavoratori indipendenti che desiderano maggiore libertà nell’organizzare la previdenza per la vecchiaia e sono disposti a investire il proprio patrimonio in diverse soluzioni. Questo pilastro comprende tutte le forme di previdenza e di risparmio private che non sono vincolate alle limitazioni fiscali del pilastro 3a. Ne fanno parte le assicurazioni sulla vita, i piani di risparmio, le azioni, gli immobili o anche altre soluzioni d’investimento, come l’arte.

Fissare un appuntamento di consulenza

Siamo a vostra disposizione per darvi assistenza su previdenza e pilastro 3a.

Domande frequenti sul lavoro indipendente

In Svizzera sono obbligatorie l’AVS, l’assicurazione malattie (assicurazione di base) nonché, a seconda del settore, l’assicurazione contro gli infortuni e l’assicurazione di responsabilità civile professionale.

Con un’assicurazione d’indennità giornaliera in caso di malattia o un’assicurazione contro l’interruzione d’esercizio è possibile coprire le perdite di reddito in caso di malattia o di chiusura dell’azienda. Nel caso di lunghe pause per malattia, l’assicurazione d’indennità giornaliera in caso di malattia versa una parte del reddito per evitare ristrettezze finanziarie, mentre l’assicurazione contro l’interruzione d’esercizio copre le perdite di reddito a seguito di eventi imprevisti, quali incendi o catastrofi naturali.

Inoltre, l’assicurazione contro gli infortuni è importante per le lavoratrici e i lavoratori indipendenti, perché in caso di incapacità lavorativa provocata da infortunio può coprire la perdita di reddito. Questa assicurazione offre protezione contro le conseguenze finanziarie di infortuni professionali e non professionali.

Sì, chi ha un’attività indipendente deve versare autonomamente il primo pilastro (AVS) e ha la possibilità di assicurarsi a titolo facoltativo nel secondo pilastro (previdenza professionale). Inoltre, è consigliabile avere un terzo pilastro (previdenza privata) per ottimizzare la previdenza per la vecchiaia.

Sì, le persone in proprio non sono coperte automaticamente dall’assicurazione obbligatoria contro gli infortuni (LAINF), quindi si consiglia di stipulare un’assicurazione facoltativa.

La responsabilità civile professionale copre gli errori sul lavoro (p.es. errata erogazione di un servizio o consulenza) per determinate categorie professionali, mentre la responsabilità civile aziendale copre i danni a persone, cose o patrimonio che si verificano nello svolgere le mansioni quotidiane dell’azienda.

Le piccole imprese devono occuparsi in particolare di AVS, assicurazione malattie, assicurazione contro gli infortuni, assicurazione di responsabilità civile e previdenza per la vecchiaia.

No, le lavoratrici e i lavoratori indipendenti non pagano contributi AD. Tuttavia è possibile stipulare un’assicurazione facoltativa contro la perdita di guadagno.

L’assicurazione di protezione giuridica aziendale copre i costi per avvocati, procedure legali e controversie con clienti o autorità.

Il colloquio di consulenza serve a valutare i rischi individuali e a scegliere le assicurazioni adeguate.

In Svizzera chi lavora per proprio conto e offre i propri servizi o prodotti a proprio nome è considerato un lavoratore indipendente. In tal caso è necessario registrarsi presso la cassa di compensazione dell’AVS competente, preferibilmente al momento dell’inizio dell’attività. La cassa verifica se sono soddisfatti tutti i requisiti per intraprendere un’attività lucrativa indipendente, per es. la strutturazione dei prezzi, l’assunzione del rischio imprenditoriale, la presenza di più mandanti o una propria presenza aziendale verso l’esterno.

Mettetevi in proprio, ma in modo sicuro!

Le nostre esperte e i nostri esperti vi mostreranno quali assicurazioni sono decisive per il vostro successo e come tutelarvi al meglio.