De quelles assurances ai-je besoin si je me mets à mon compte? Quelles assurances sont obligatoires et lesquelles sont facultatives? Comment préparer au mieux ma retraite? Nous répondons aux principales questions sur l’assurance et la prévoyance pour les personnes indépendantes, pour une vie en toute liberté de choix sur le plan financier.

Que signifie exercer une activité indépendante?

Exercer une activité indépendante signifie travailler pour son propre compte et en son propre nom, sans assujettissement à un employeur. Les personnes indépendantes supportent elles-mêmes le risque entrepreneurial, mais profitent aussi directement de leur réussite économique. Elles sont responsables de leurs assurances sociales et de leur couverture financière. En Suisse, il existe différentes formes d’activité indépendante, notamment les entreprises individuelles, les sociétés anonymes ou les sociétés à responsabilité limitée (Sàrl). Le besoin d’assurance varie selon la forme juridique choisie.

Activité indépendante en Suisse: facteurs d’influence et évolutions

De plus en plus de Suissesses et de Suisses décident de créer leur entreprise et de devenir ainsi indépendants sur le plan économique. Selon l’étude actuelle de l’Institut IFJ pour les jeunes entreprises, 52 978 nouvelles entreprises ont été inscrites au registre du commerce en 2024, un nouveau record. Cela représente une nouvelle hausse de 2,6% par rapport à l’année record précédente.

Ces dernières années, plusieurs évolutions ont incité davantage de personnes à s’installer à leur compte: la digitalisation, l’établissement du télétravail et du travail à temps partiel ainsi qu’une mutation sociétale qui s’écarte des parcours professionnels classiques au profit d’une plus grande liberté de choix dans l’activité lucrative.

Vous souhaitez vous mettre à votre compte?

Nos conseillères et conseillers vous aident à trouver les solutions d’assurance et de prévoyance adaptées à vos besoins.

De quelles assurances a-t-on besoin quand on exerce une activité indépendante?

En tant que personne indépendante, vous êtes responsable de votre couverture d’assurance. Nous vous donnons un aperçu des principales assurances pour les personnes indépendantes.

Assurances sociales et de personnes

AVS/AI/APG: les principales assurances sociales pour les personnes indépendantes

L’AVS, l’AI et l’APG offrent une prévoyance garantissant le minimum vital. Les personnes indépendantes sont elles aussi tenues de verser des cotisations pour être couvertes à la retraite, en cas d’invalidité ou de perte de gain (p. ex. pour cause de maternité, de service militaire). Contrairement aux personnes employées, les personnes indépendantes s’acquittent de l’intégralité des cotisations. Celles-ci sont calculées en fonction du revenu et font l’objet d’un décompte chaque année par la caisse de compensation compétente.

AVS (assurance vieillesse et survivants)

Les personnes indépendantes doivent s’inscrire auprès de la caisse de compensation AVS et verser des cotisations, quelle que soit la forme juridique de leur activité. Le montant des cotisations est fonction du revenu: les personnes qui gagnent moins paient un pourcentage plus faible. Ce pourcentage dépend du barème dégressif des cotisations. Il débute à un taux de 5,371% pour un revenu annuel de 10 100 francs provenant d’une activité lucrative et atteint un maximum de 10% si le revenu s’élève à 60 500 francs ou plus. L’AVS garantit une rente à la retraite et offre un soutien financier aux survivants en cas de décès. Le montant des cotisations dépend du revenu annuel provenant d’une activité lucrative. Il est déterminé de manière définitive après la clôture fiscale.

AI (assurance invalidité)

L’AI protège des conséquences financières d’une invalidité. En fonction du degré d’invalidité, il existe un droit à une rente partielle ou complète. L’objectif premier de l’AI est la réinsertion dans la vie professionnelle, y compris dans une activité indépendante, par le biais de reconversions professionnelles ou d’adaptations du poste de travail.

Si nécessaire, les personnes indépendantes peuvent s’adresser directement à l’office cantonal de l’AI pour demander des prestations.

APG (allocations pour perte de gain)

Dans le cadre des APG, des indemnités sont versées en cas de perte de gain consécutive au service militaire, au service civil, à la maternité ou à la paternité. Les cotisations sont comprises dans les cotisations totales à l’AVS/AI/APG.

Assurance chômage (AC)

En Suisse, les personnes indépendantes ne sont pas assurées contre le chômage et ne versent donc pas de cotisations à l’assurance chômage (AC). En conséquence, elles n’ont pas droit à une indemnité en cas de chômage. Une assurance chômage facultative n’est pas prévue pour les personnes indépendantes. Elles travaillent pour leur propre compte et sont pleinement responsables des risques et des opportunités de l’entreprise.

Assurance maladie

L’assurance maladie couvre les soins médicaux de base et comprend un large éventail de prestations de santé. Elle est obligatoire pour toutes les personnes domiciliées en Suisse.

Les prestations de l’assurance de base comprennent notamment les traitements médicaux (visites médicales et traitements d’urgence), les hospitalisations (en division commune), les médicaments délivrés sur ordonnance, les traitements psychiatriques et les traitements dispensés par des spécialistes (s’ils sont nécessaires sur le plan médical) et les services d’aide et de soins à domicile (soins à domicile sur ordonnance médicale). Les personnes souhaitant des prestations allant au-delà de l’assurance de base peuvent souscrire une assurance complémentaire.

Assurance d’indemnités journalières en cas de maladie

Il est recommandé aux personnes indépendantes de souscrire une assurance d’indemnités journalières en cas de maladie pour pallier des pertes de salaire. Avec l’assurance d’indemnités journalières en cas de maladie, les personnes indépendantes continuent de percevoir un revenu en cas d’incapacité de travail. Selon la police d’assurance, l’indemnité journalière en cas de maladie peut être versée pour une durée maximale de 720 jours.

Assurance accidents

En Suisse, l’assurance accidents n’est pas prévue automatiquement pour les personnes indépendantes. Alors que les personnes employées sont assurées par l’intermédiaire de leur employeur, les personnes indépendantes doivent elles-mêmes souscrire une couverture contre les accidents. Elles peuvent s’assurer à titre facultatif contre les accidents professionnels et non professionnels auprès de la Suva ou d’une assurance privée. Une telle couverture est importante, car les accidents peuvent entraîner des frais de traitement élevés et des pertes de gain.

Pour les personnes indépendantes, le revenu assuré dans le cadre de l’assurance accidents est déterminé sur la base du revenu provenant de l’activité indépendante. En règle générale, le revenu annuel effectif est utilisé comme base, mais l’assurance fixe aussi des limites minimales et maximales. En cas d’accident entraînant une incapacité de travail, la personne indépendante perçoit en général 80% du revenu assuré sous forme d’indemnité journalière. Comme pour les personnes employées, l’indemnité est plafonnée. En cas d’incapacité de travail de longue durée, l’indemnité peut être d’un montant inférieur.

Vous souhaitez vous mettre à votre compte?

Nos expertes et experts vous conseillent sur des solutions individuelles qui garantissent votre liberté de choix financière.

Assurances d’entreprise

Assurance choses entreprises

L’assurance choses entreprises est le pendant de l’assurance ménage; elle concerne uniquement les entreprises. Cette assurance couvre les dommages pouvant être causés aux biens meubles de l’entreprise par un incendie, un dégât d’eau, un vol ou un bris de glaces.

Elle est généralement facultative. Cependant, des prescriptions particulières s’appliquent dans certains cantons.

- A Nidwald et dans le canton de Vaud, l’assurance contre les incendies et les dégâts naturels est obligatoire et peut être souscrite uniquement auprès de l’établissement cantonal d’assurance immobilière.

- A Fribourg et dans le Jura, cette assurance est également obligatoire, mais le choix du prestataire est libre.

Dans tous les autres cantons, il incombe aux entreprises d’assurer individuellement leurs biens meubles. La couverture d’assurance doit toujours être adaptée aux directives cantonales et aux risques opérationnels.

Assurance pertes d’exploitation

L’assurance pertes d’exploitation offre une couverture lorsque l’exploitation est totalement ou partiellement arrêtée à la suite d’un dommage assuré (p. ex. incendie, dégât d’eau ou vol). Elle prend en charge le manque à gagner, les frais fixes courants (p. ex. salaires, loyer) et les dépenses supplémentaires pendant une durée convenue.

La condition est que le dommage matériel soit couvert. Le risque de défaillances de fournisseurs (dommages de répercussion) peut aussi être assuré.

Important: l’assurance pertes d’exploitation fait généralement partie de l’assurance choses entreprises.

Assurance responsabilité civile d’entreprise

L’assurance responsabilité civile d’entreprise protège les personnes indépendantes lorsque leur activité cause un dommage à des tiers, par exemple des dommages corporels ou matériels et les pertes de fortune qui en résultent. Il s’agit par exemple de dommages causés par des produits défectueux, des projets qui se soldent par un échec ou des défauts lors de l’exécution de prestations.

Sont assurés aussi bien les demandes de dommages-intérêts justifiées que la défense contre des prétentions injustifiées. L’assurance prend en charge cette dernière dans le cadre de la protection juridique passive.

En revanche, les dommages propres, les actes intentionnels, les violations d’obligations contractuelles ou les dommages purement économiques sans dommages corporels ni matériels ne sont pas assurés. Ces dommages relèvent de la responsabilité civile professionnelle.

Assurance responsabilité civile professionnelle

L’assurance responsabilité civile professionnelle est une protection essentielle pour les personnes indépendantes exerçant une profession dans le conseil, la médecine ou les services, avec un risque de responsabilité accru. Elle prend en charge les conséquences financières de dommages économiques causés à des tiers à la suite d’erreurs professionnelles, de négligence ou d’omissions, par exemple dans le cadre d’un conseil erroné, d’erreurs de traitement ou de vices de planification.

L’assurance responsabilité civile professionnelle est un type de responsabilité civile d’entreprise. A ce titre, elle est conçue pour couvrir les risques concrets inhérents à certaines catégories professionnelles, telles que les avocats, les médecins, les architectes, les fiduciaires ou les intermédiaires d’assurance. Elle est prescrite par la loi pour certaines de ces professions et est facultative pour de nombreuses autres. Toutefois, elle est fortement recommandée pour des raisons de responsabilité et de subsistance.

Assurance protection juridique entreprises

Une assurance protection juridique entreprises peut s’avérer très utile pour les personnes indépendantes. Elle est même obligatoire selon le secteur d’activité. Elle offre une assistance juridique en cas de litiges avec des clientes et clients, des partenaires commerciaux, des collaboratrices et collaborateurs ou des autorités.

En fonction du contrat, l’assurance de protection juridique entreprises prend en charge les frais d’avocat, de procédure judiciaire, d’expertise ou de médiation. Les frais d’encaissement et les frais de défense pénale peuvent également être couverts.

Important: l’assurance protection juridique entreprises prend en charge les frais de procédure, mais pas les prétentions en dommages-intérêts.

Elle est particulièrement recommandée pour les branches avec de nombreux contrats ou soumises à des prescriptions officielles strictes.

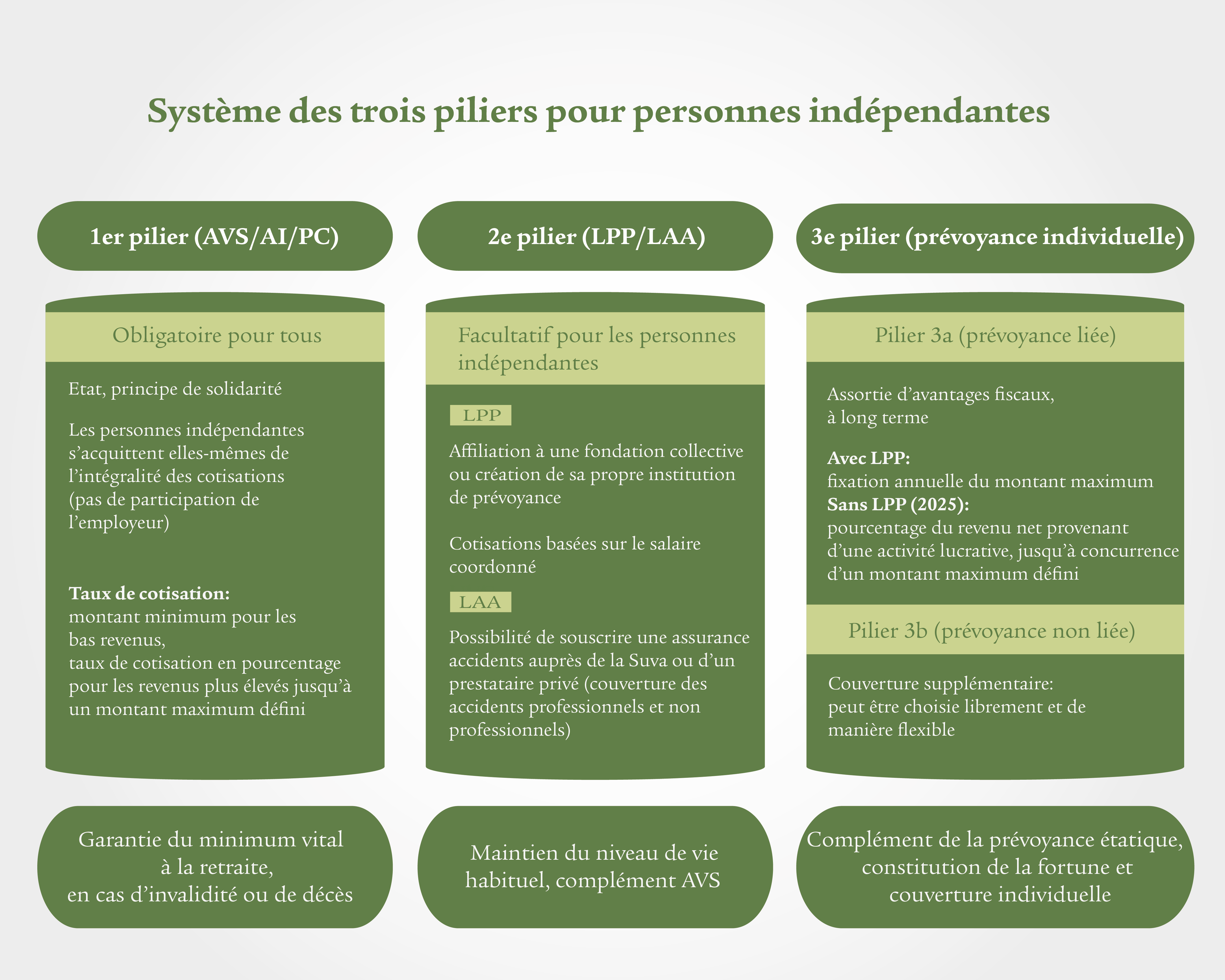

Prévoyance vieillesse pour personnes indépendantes

Les personnes indépendantes sont responsables de leur prévoyance vieillesse. Elles s’acquittent des cotisations AVS/AI/APG de manière pleinement autonome. Dans le cadre d’un contrat de travail, l’employeur prend en charge 50% des cotisations. Le deuxième pilier, c’est-à-dire la prévoyance professionnelle, n’est pas obligatoire. Il est toutefois possible de s’affilier à une prévoyance professionnelle. Il est donc d’autant plus important que les personnes indépendantes planifient leur prévoyance de manière active et clairvoyante.

Assurance complémentaire via la LPP (prévoyance professionnelle)

La prévoyance professionnelle, également appelée caisse de pensions, est obligatoire pour les personnes employées en Suisse. Les personnes indépendantes ne sont pas tenues de souscrire une telle assurance. Elles peuvent toutefois s’affilier à une caisse de pensions à titre facultatif. Une possibilité consiste à s’affilier à une solution de prévoyance via une association professionnelle ou une fondation collective. Il est également possible de recourir à la prévoyance privée via le pilier 3a.

Certaines assurances et banques proposent des solutions LPP spécialement conçues pour les personnes indépendantes. Ces solutions offrent une couverture plus élevée ou peuvent être aménagées de manière plus flexible.

Couverture supplémentaire grâce au 3e pilier

Pilier 3a: prévoyance assortie d’avantage fiscaux

Le pilier 3a est l’une des options les plus attrayantes pour la prévoyance vieillesse des personnes indépendantes. La prévoyance privée est assortie d’avantages fiscaux étant donné que les montants versés peuvent être déduits du revenu imposable. En aktuelles-jahr, les personnes indépendantes peuvent verser jusqu’à 20% de leur revenu net dans le pilier 3a, mais au maximum abzug-3a-selbststaendige.

Pilier 3b: prévoyance privée flexible

Le pilier 3b convient particulièrement aux personnes indépendantes qui souhaitent bénéficier d’une plus grande liberté dans la conception de leur prévoyance vieillesse et qui sont disposées à investir leur fortune dans différents types de placement. Ce pilier regroupe toutes les formes de prévoyance privée et d’épargne qui ne sont pas soumises aux restrictions fiscales du pilier 3a. En font partie les assurances vie, les plans d’épargne, les actions, l’immobilier ou encore les investissements dans d’autres types de placement comme les œuvres d’art.

Fixer un rendez-vous de conseil

Nous sommes à votre disposition si vous avez besoin d’aide concernant la prévoyance et le pilier 3a.

Questions fréquentes sur le thème de l’activité indépendante

En Suisse, l’AVS et l’assurance maladie (assurance de base) sont obligatoires, tout comme l’assurance accidents ou l’assurance responsabilité civile professionnelle, en fonction de la branche.

Une assurance d’indemnités journalières en cas de maladie ou une assurance pertes d’exploitation offre une protection contre les pertes de revenu en cas de maladie ou de fermeture d’entreprises. Une assurance d’indemnités journalières en cas de maladie verse une partie du revenu en cas d’arrêts prolongés de l’activité dus à une maladie et permet d’éviter des difficultés financières. L’assurance pertes d’exploitation couvre les pertes de revenu consécutives à des événements imprévus tels qu’un incendie ou des catastrophes naturelles.

Une assurance accidents est également importante pour les personnes indépendantes, car elle peut également couvrir des pertes de revenu en cas d’accident entraînant une incapacité de travail. Cette assurance couvre les conséquences financières d’accidents professionnels et non professionnels.

Oui, les personnes indépendantes sont tenues de cotiser au 1er pilier (AVS) et peuvent s’affilier facultativement au 2e pilier (prévoyance professionnelle). En outre, il est recommandé de constituer un 3e pilier (prévoyance privée) afin d’optimiser sa prévoyance vieillesse.

Oui, les personnes indépendantes ne sont pas automatiquement couvertes par l’assurance accidents obligatoire (LAA). Une assurance facultative est recommandée.

La responsabilité civile professionnelle couvre les erreurs professionnelles (p. ex. prestation de services défaillante ou conseil erroné) pour certaines catégories professionnelles, tandis que la responsabilité civile d’entreprise intervient en cas de dommages corporels, matériels ou économiques survenant dans le cadre de l’activité quotidienne de l’entreprise.

Les petites entreprises doivent se préoccuper en particulier de l’AVS et souscrire une assurance maladie, une assurance accidents, une assurance responsabilité civile et une solution de prévoyance vieillesse.

Non, les personnes indépendantes ne paient pas de cotisations d’assurance chômage. En revanche, elles peuvent souscrire une assurance facultative contre la perte de gain.

Une assurance de protection juridique entreprises prend en charge les frais d’avocats et de procédure ainsi que les frais résultants de litiges avec des clientes ou clients ou des autorités.

Un entretien de conseil permet d’évaluer les risques individuels et de choisir les assurances adéquates.

Quiconque travaille en Suisse pour son propre compte et propose ses services ou ses produits en son propre nom est en principe considéré comme une personne exerçant une activité lucrative indépendante. Dans ce cas, il est nécessaire de s’inscrire auprès de la caisse de compensation AVS compétente, idéalement dès le début de l’activité. La caisse de compensation vérifie si toutes les caractéristiques d’une activité lucrative indépendante sont remplies, comme la tarification propre à l’entreprise, la prise en charge du risque entrepreneurial, l’existence de plusieurs mandants ou une présence commerciale vis-à-vis de l’extérieur.

Démarrez votre activité indépendante – mais en toute sécurité!

Nos expertes et experts vous indiquent quelles assurances sont déterminantes pour votre réussite et comment vous protéger de manière optimale.