Il regime obbligatorio LPP determina chi deve effettuare versamenti nella previdenza professionale e a quanto ammontano le prestazioni e i contributi in base all’età e all’ammontare del salario. Le imprese possono però assicurare prestazioni che vanno oltre la parte obbligatoria, creando così condizioni più interessanti. Rispondiamo alle domande più frequenti sulla LPP e spieghiamo i termini principali.

Come funziona la previdenza professionale?

LPP sta per «Legge federale sulla previdenza professionale per la vecchiaia, i superstiti e l’invalidità». Insieme all’assicurazione contro gli infortuni ai sensi della LAINF, quest’ultima costituisce il secondo pilastro del sistema previdenziale svizzero. L’obiettivo della previdenza professionale è quello di consentire, unitamente al primo pilastro, di mantenere in modo adeguato il tenore di vita abituale. La previdenza professionale serve a garantire alle persone assicurate dopo il pensionamento, unitamente all’AVS, il 60% dell’ultimo salario.

Tutte le casse pensioni devono soddisfare il regime obbligatorio LPP. Le relative disposizioni sono contenute nella legge. Tuttavia, numerose casse pensioni assicurano prestazioni sovraobbligatorie più elevate. Per queste ultime valgono le regole contenute nel regolamento della rispettiva cassa pensioni.

Le persone che raggiungono l’età di pensionamento hanno diritto a prestazioni di vecchiaia che, di regola, le casse pensioni versano sotto forma di rendita mensile. L’aliquota di conversione determina l’ammontare di questa rendita (cfr. sotto). Invece di percepire una rendita, le pensionate/i pensionati possono anche farsi versare l’avere di vecchiaia sotto forma di capitale oppure optare per una forma mista tra capitale e rendita mensile, in modo da decidere in piena libertà di scelta finanziaria anche dopo il pensionamento.

Oltre alle prestazioni di vecchiaia, la previdenza professionale comprende le prestazioni di rischio, che si attivano in caso d’invalidità e di decesso. In caso d’invalidità vengono corrisposte, ad esempio, una rendita d’invalidità e una rendita per figli minorenni e figli in formazione fino a 25 anni. Anche in caso di decesso subentra la cassa pensioni che versa una rendita per vedove o per vedovi e una rendita per orfani. A seconda del regolamento, le casse pensioni versano anche un capitale di decesso.

Avete domande sulla previdenza professionale?

Chiedete una consulenza personale e senza impegno da parte delle nostre esperte e dei nostri esperti.

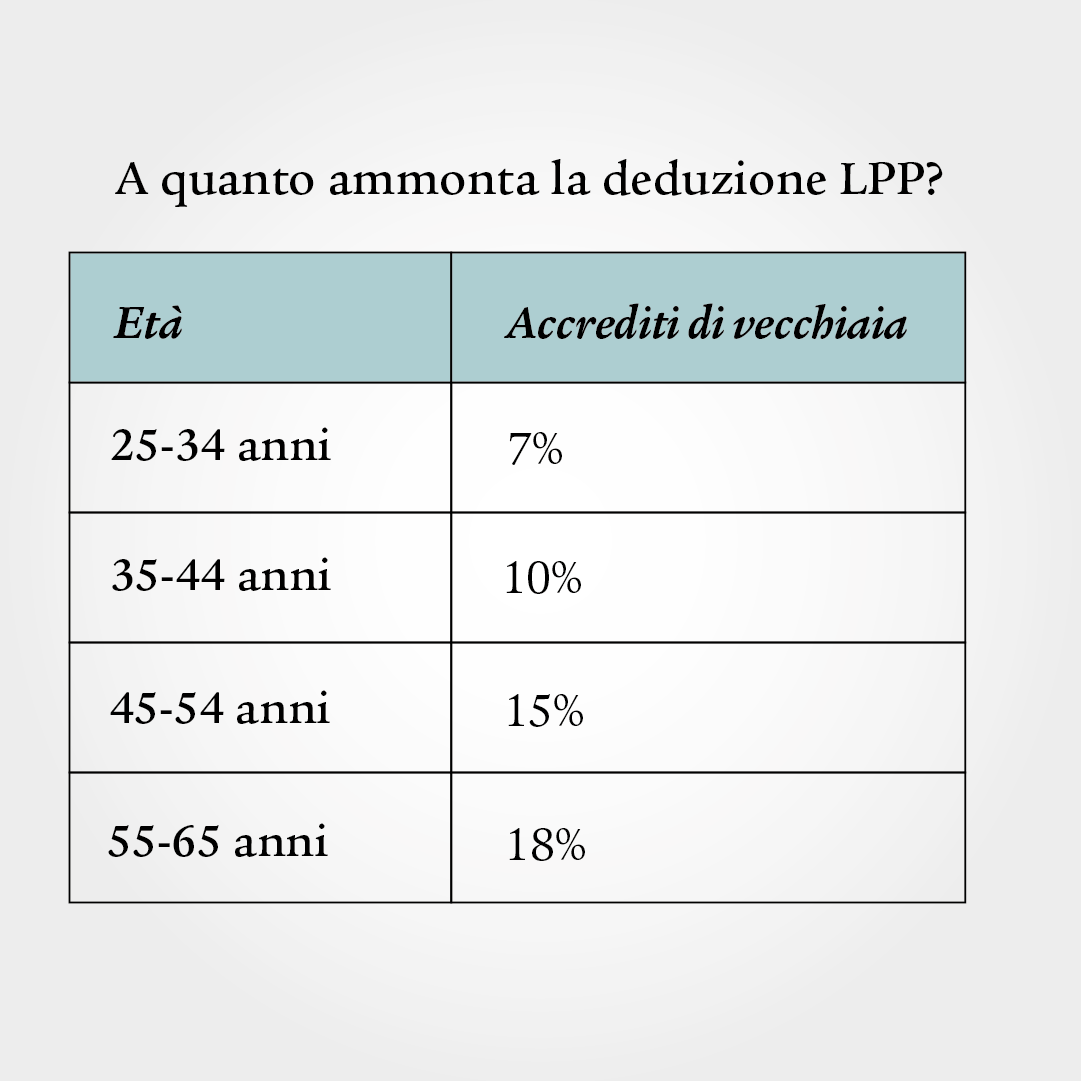

A quanto ammonta la deduzione LPP In base all'età?

La parte della previdenza professionale prescritta per legge, il regime obbligatorio LPP, si applica in linea di massima a tutte le persone che per il loro lavoro percepiscono un salario annuo soggetto all’AVS pari ad almeno zweite-saeule-minimum-jahreslohn (soglia d’accesso LPP, situazione aktuelles-jahr).

Il salario annuo AVS massimo determinante nel regime obbligatorio ammonta a zweite-saeule-maximum-jahreslohn (situazione aktuelles-jahr). Un’impresa può assicurare a titolo facoltativo salari più elevati nel regime sovraobbligatorio. Oltre al salario, ai fini dell’obbligo di contribuzione LPP rivestono un ruolo determinante anche l’età e il tipo di impiego.

La seguente tabella elenca i contributi di risparmio LPP in base all’età. Il datore di lavoro deve pagare almeno la metà del contributo, ma può decidere volontariamente di farsi carico di un importo maggiore. Di regola il contributo LPP viene versato in parti uguali dal datore di lavoro e dalla dipendente/dal dipendente. Per soluzioni LPP con prestazioni più elevate, il datore di lavoro paga contributi di risparmio più elevati.

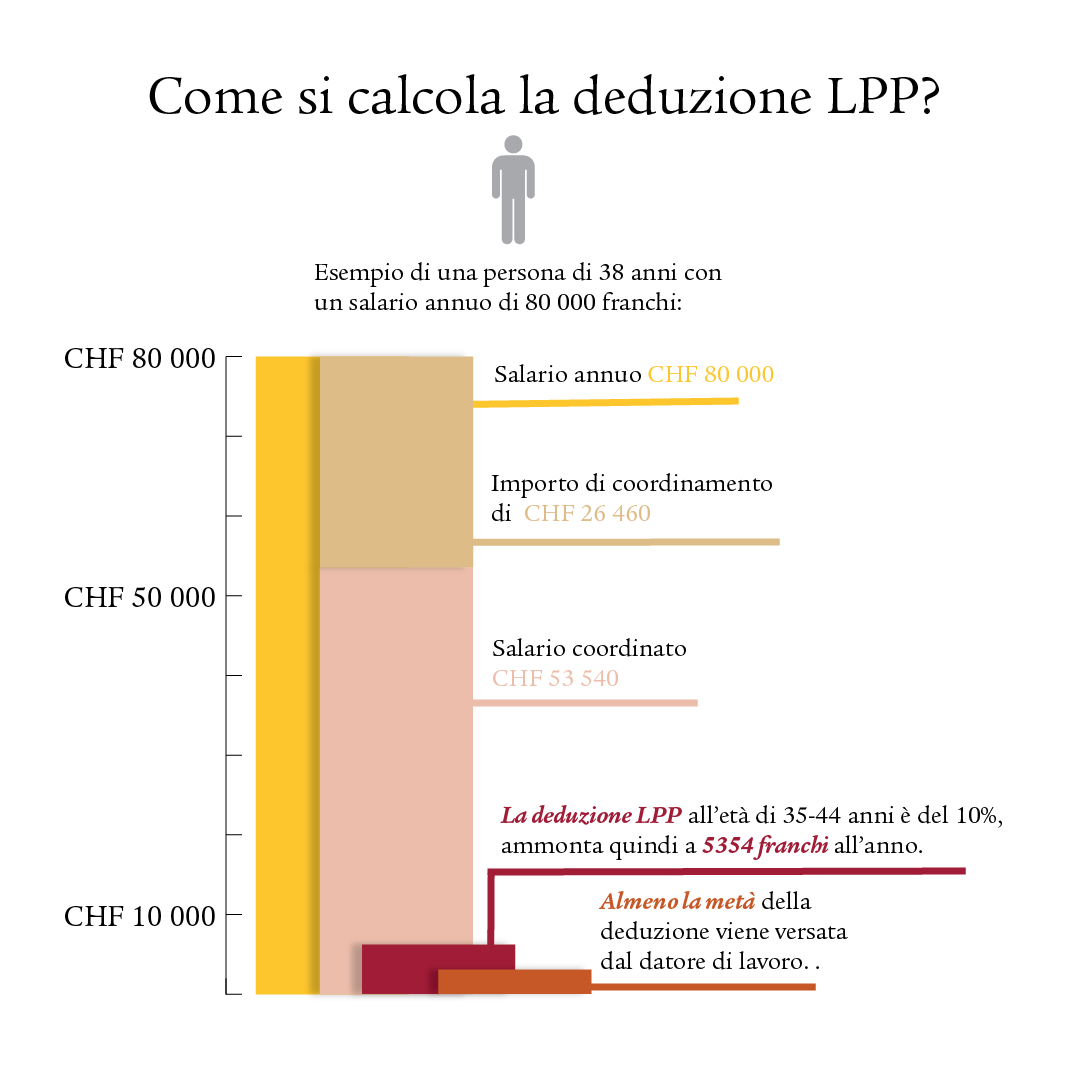

Come si calcola la deduzione LPP?

Il salario coordinato è dato dal salario annuo soggetto all’AVS dal quale viene dedotto il cosiddetto importo di coordinamento. Su tale importo vengono riscossi i contributi LPP secondo la tabella riportata sopra, ripartiti tra dipendenti e datore di lavoro.

L’importo di coordinamento si basa sulle rendite di vecchiaia dell’AVS e ammonta a bvg-koordinationsabzug (situazione aktuelles-jahr). L’obiettivo dell’importo di coordinamento è quello di armonizzare le rendite del 1° e del 2° pilastro.

Esempio: una persona di 38 anni percepisce un salario annuo di 80 000 franchi. Dedotto l’importo di coordinamento di 26 460 franchi, il salario coordinato risulta pari a 53 540 franchi. Da questo salario vengono riscossi contributi compresi tra il 7 e il 18%. Per una persona di 38 anni si applica il 10%, ovvero 5354 franchi all’anno. Il datore di lavoro e la dipendente/ il dipendente versano ciascuno il 50% di questo importo. I contributi LPP vengono di regola dedotti dal salario mensile e figurano sul conteggio del salario.

Di cosa si deve tenere conto per quanto riguarda la tredicesima mensilità?

La tredicesima mensilità fa parte del salario annuo e viene quindi considerata per calcolare il raggiungimento o meno della soglia d’accesso LPP. Di conseguenza le imprese devono considerare la tredicesima mensilità anche per il calcolo delle deduzioni LPP. Lo stesso dicasi per eventuali bonus.

Particolarità in caso di salario orario

Per le/i dipendenti con paga oraria valgono le stesse regole valide per le/i dipendenti con salario mensile o annuo fisso. Il conteggio, tuttavia, è più complesso, in quanto non è sempre chiaro in anticipo quante ore lavora una persona o quanto sarà effettivamente il salario alla fine.

Di regola è possibile stimare se i dipendenti raggiungono o meno la soglia d’accesso LPP. La cosa più sensata per le imprese e il personale dipendente è quella di applicare, anche in relazione alla paga oraria, una deduzione LPP mensile.

Avete domande sulla previdenza professionale?

Chiedete una consulenza personale e senza impegno da parte delle nostre esperte e dei nostri esperti.

A partire da quale età viene applicata la deduzione LPP?

Se i/le dipendenti percepiscono un salario annuo superiore alla soglia d’accesso, a partire dal 1° gennaio dopo il compimento dei 17 anni sono assicurati/e nella previdenza professionale contro i rischi invalidità e decesso. A partire dal 1° gennaio dopo il compimento dei 24 anni, i contributi di risparmio sopra descritti vengono utilizzati anche per la costituzione dell’avere di vecchiaia.

Chi è escluso dall’obbligo LPP?

I seguenti gruppi di persone sono esclusi dal regime obbligatorio LPP:

- Dipendenti che guadagnano meno di zweite-saeule-minimum-jahreslohn all’anno (situazione aktuelles-jahr)

- Dipendenti fino al 31 dicembre dopo il compimento dei 17 anni

- Dipendenti con un contratto di lavoro a tempo determinato della durata massima di tre mesi

- Indipendenti

- Dipendenti che esercitano un’attività accessoria per un’impresa e che, nell’ambito della loro attività principale, sono già assoggettati/e alla LPP

- Dipendenti esercitanti un’attività accessoria per un’impresa ed esercitanti un’attività lucrativa indipendente a titolo principale

- Persone che, secondo l’assicurazione per l’invalidità, sono incapaci di guadagno almeno al 70%

- I membri della famiglia che lavorano nella propria azienda agricola

Per chi è facoltativa la previdenza professionale?

Gli indipendenti possono pagare i contributi LPP a titolo facoltativo. È possibile farlo presso la cassa pensioni del proprio personale, presso una cassa settoriale o presso la Fondazione istituto collettore LPP.

Possono assicurarsi anche i dipendenti con diversi piccoli gradi d’occupazione parziale, se raggiungono complessivamente un salario annuo superiore alla soglia d’accesso. Ciò è possibile presso la cassa pensioni di un datore di lavoro, se il regolamento lo consente, oppure presso la Fondazione istituto collettore LPP. I datori di lavoro sono quindi tenuti a pagare i contributi LPP proporzionalmente.

Quali sono le diverse soluzioni LPP?

L’avere che nel corso degli anni si accumula nella cassa pensioni non dipende solo dai contributi di dipendenti e datori di lavoro. Vi contribuisce in modo importante anche il rendimento del capitale investito, che funge praticamente da terzo contribuente. Le casse pensioni offrono varie soluzioni:

Assicurazione completa – orientata alla sicurezza: se un’impresa non vuole correre rischi, opta per l’assicurazione completa. Questa soluzione garantisce al 100% l’avere di vecchiaia e la sua remunerazione. È impossibile che si verifichi un caso di copertura insufficiente. Tuttavia, in base alle disposizioni, gli averi di vecchiaia possono essere investiti «solo» secondo una strategia di tipo conservativo (quota azionaria inferiore al 5%). Ciò può comportare un rendimento inferiore rispetto a una soluzione semiautonoma.

Soluzioni semiautonome – orientate al rendimento: nel caso di una soluzione semiautonoma le imprese hanno la possibilità di partecipare alla sua configurazione. Sono loro a decidere se desiderano assumere un rischio d’investimento basso o elevato. Con un rischio d’investimento più elevato sussiste l’opportunità di un rendimento maggiore. Tuttavia imprese e dipendenti si assumono i rischi d’investimento.

In che modo le imprese possono ottimizzare la propria soluzione LPP?

Tutte le imprese sono tenute ad assicurare le prestazioni del minimo LPP previste dalla legge. Per offrire ai propri dipendenti condizioni più interessanti e libertà di scelta finanziaria, le imprese possono assicurare prestazioni migliori nell’ambito del regime sovraobbligatorio. Ecco due esempi:

Assicurare salari più elevati: secondo la LPP, i salari annui devono essere assicurati fino a zweite-saeule-maximum-jahreslohn meno l’importo di coordinamento di bvg-koordinationsabzug (situazione aktuelles-jahr). A titolo facoltativo le imprese possono però assicurare anche parti di salario che superano il salario massimo LPP. Lo stesso dicasi per i salari inferiori alla soglia d’accesso, che le imprese possono assicurare facoltativamente nella LPP.

Continuazione dell’assicurazione in caso di congedo non retribuito: le imprese possono continuare a effettuare versamenti facoltativi nella previdenza professionale dei dipendenti che prendono un congedo sabbatico o un altro congedo non retribuito.

Domande frequenti

L’aliquota di conversione determina la rendita annua in base all’avere di vecchiaia risparmiato. Per il regime obbligatorio LPP è al 6,8% (situazione 2025). Esempio: nella sua vita professionale una persona ha accumulato un avere di vecchiaia di 250 000 franchi. Con un’aliquota di conversione del 6,8% la rendita di vecchiaia annua ammonta a 17 000 franchi. Nel regime sovraobbligatorio, la maggior parte delle casse pensioni fissa l’aliquota di conversione a un tasso più basso (5% e meno).

L’importo di coordinamento armonizza il primo e il secondo pilastro. La deduzione corrisponde alla parte di salario che generalmente è coperta dall’AVS (primo pilastro). Per evitare una doppia assicurazione, per questa quota di salario non sono previsti né contributi né prestazioni del 2° pilastro.

L’importo di coordinamento ammonta ai 7/8 della rendita massima di vecchiaia dell’AVS. Se subentra un adeguamento al rincaro delle rendite AVS, cambia anche l’importo di coordinamento.

Il Consiglio federale stabilisce il tasso d’interesse minimo sul patrimonio accumulato nell’ambito della previdenza professionale per il regime obbligatorio. Attualmente ammonta all’1,25% (situazione 2025). Per la parte sovraobbligatoria le casse pensioni fissano autonomamente il tasso d’interesse e spesso lo fissano a un livello più basso.

La LPP è la legge che stabilisce le condizioni summenzionate per la previdenza professionale. La cassa pensioni è l’organizzazione che applica la legge e gestisce i contributi e i patrimoni delle persone assicurate. Nel linguaggio colloquiale i due termini sono spesso usati come sinonimi.

Richieda subito una consulenza

Pensate ora alla previdenza. Le nostre esperte e i nostri esperti offrono consulenza per ogni situazione della vita.