Généralement, ceux qui tiennent un concept commercial souhaitent ne pas attendre pour se lancer dans la création d’une start-up. Il est toutefois important de connaître les étapes clés vers une activité indépendante et de bien y réfléchir. Il s’agit notamment du financement de la start-up, du choix de la forme juridique ainsi que de la prévoyance et de l’assurance.

1. Votre concept commercial

Bien avant de créer leur propre entreprise, les créatrices et créateurs d’entreprise font souvent le premier pas vers une activité indépendante en trouvant leur propre concept commercial. Généralement, au départ, on garde ce concept dans un coin de sa tête ou on l’inscrit dans ses «Notes» sur son smartphone.

Prenez en main votre concept de base, travaillez-le et reformulez-le dans des termes concrets de manière à le rendre concurrentiel. Soumettez-le le plus tôt possible à votre entourage. La plupart du temps, il vous fournira de précieux conseils et éclairages auxquels vous n’auriez pas pensé. Peut-être connaissez-vous quelqu’un qui a déjà créé sa propre entreprise et pourrez ainsi bénéficier de son expérience.

2. Business plan

La clé d’une création d’entreprise réussie est le business plan. Le business plan est votre guide pour porter votre concept commercial sur le marché. Dans la phase initiale, il vous aide également à présenter votre concept à des investisseurs (banques, business angels par exemple) ou, dans le cas d’un financement participatif, à un public plus large.

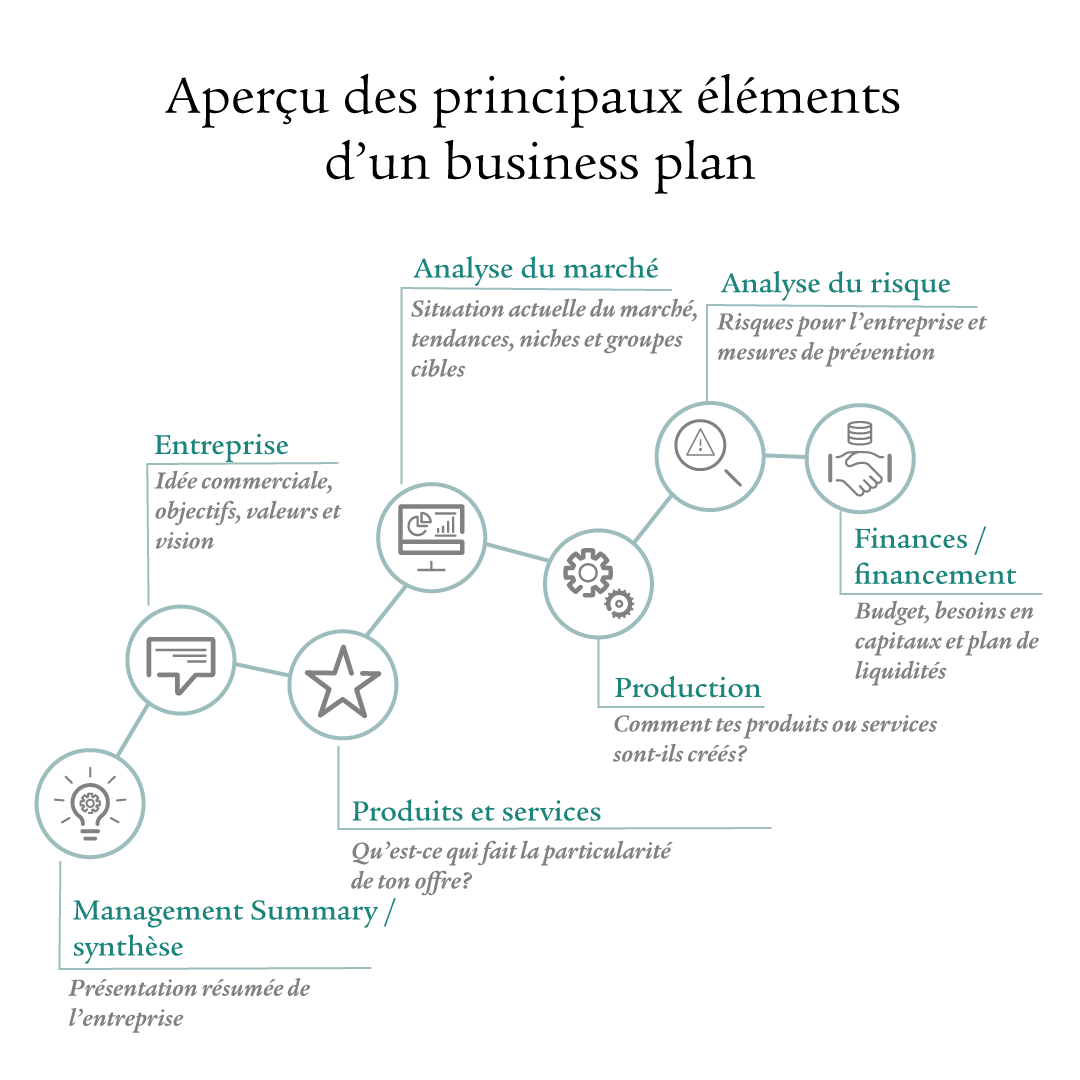

Principales parties d’un business plan (extrait):

- Synthèse: vous notez ici les principaux points à retenir concernant votre entreprise afin d’inciter le lecteur à lire l’intégralité de votre business plan.

- Entreprise: vous présentez ici les objectifs, les valeurs et la vision de votre projet.

- Produits et services: vous répondez ici à la question «En quoi se distingue votre offre?».

- Analyse du marché: vous décrivez ici la situation actuelle du marché, les tendances, les niches et les groupes cibles.

- Production: vous expliquez ici la façon dont vos produits sont fabriqués ou vos services, mis au point.

- Analyse du risque: quels sont les risques auxquels pourrait être exposée votre entreprise? Vous indiquez ici également les mesures de protection comme des mesures de prévention ou les assurances.

- Finances: vous présentez ici le budget, le besoin en capitaux et le plan de liquidités et expliquez comment vous entendez dégager suffisamment de revenus.

Cette section «Finances» permet de voir si votre concept commercial est financièrement rentable. Dans certains cas, le business plan peut donc vous prémunir contre l’échec.

3. Financement de votre start-up

Se mettre à son compte ne requiert pas nécessairement de s’autofinancer. Le financement dépendra du montant des investissements prévus, mais aussi des capitaux propres et de la propension au risque. Pour garantir par la suite leur liberté de choix sur le plan financier, les créatrices et créateurs d’entreprise ont souvent besoin d’investisseurs au départ.

Financements types possibles pour les start-up:

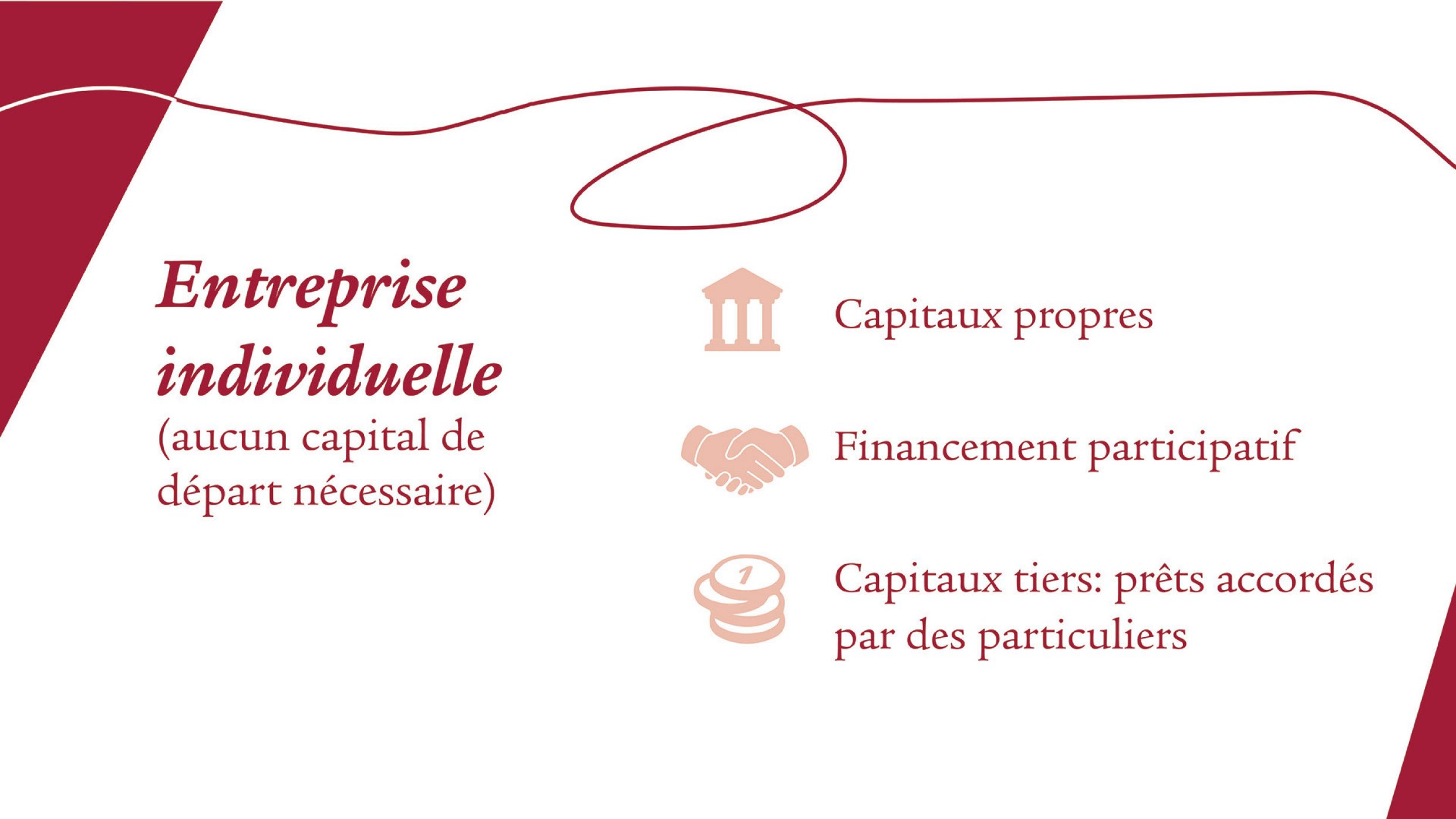

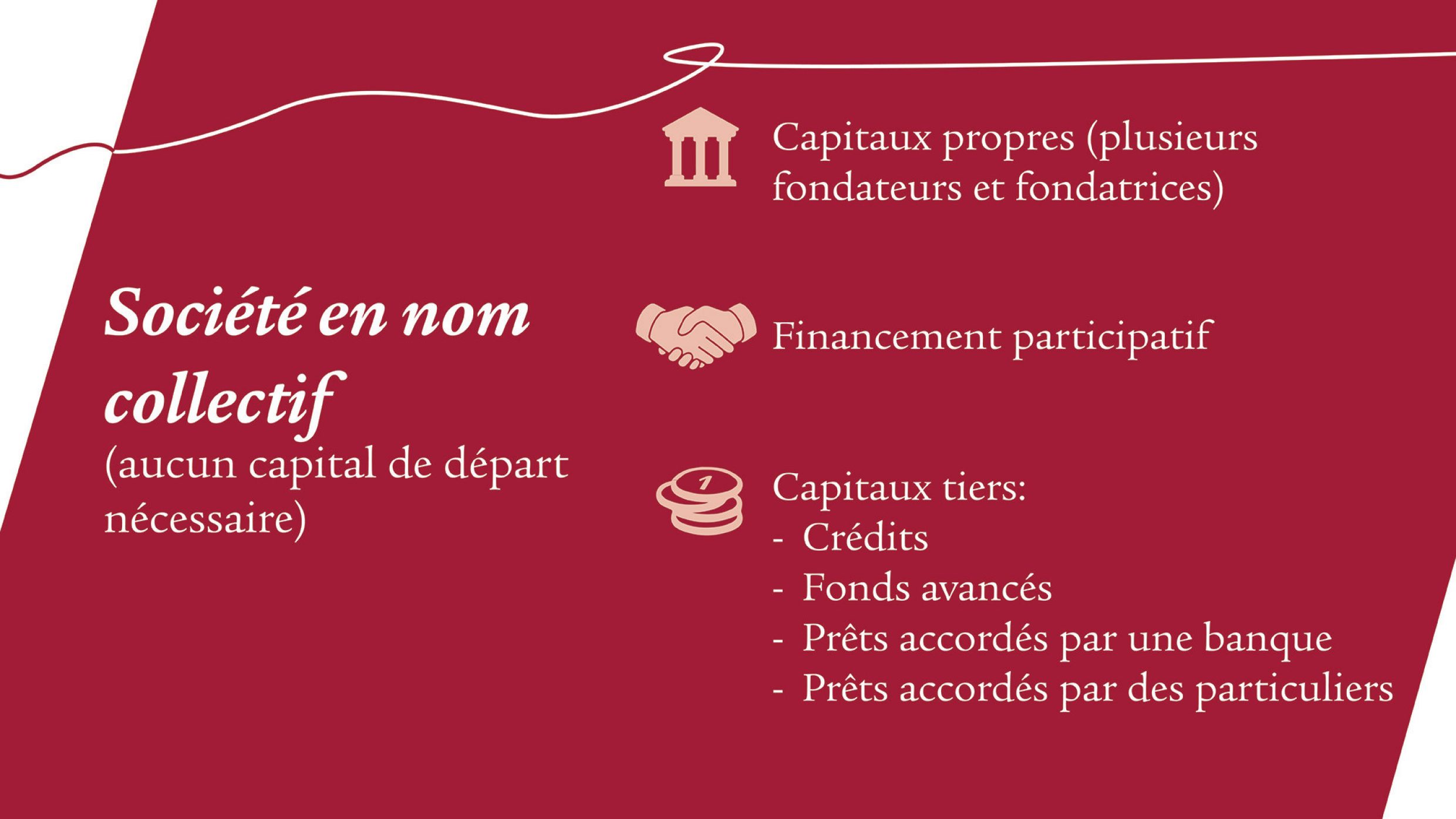

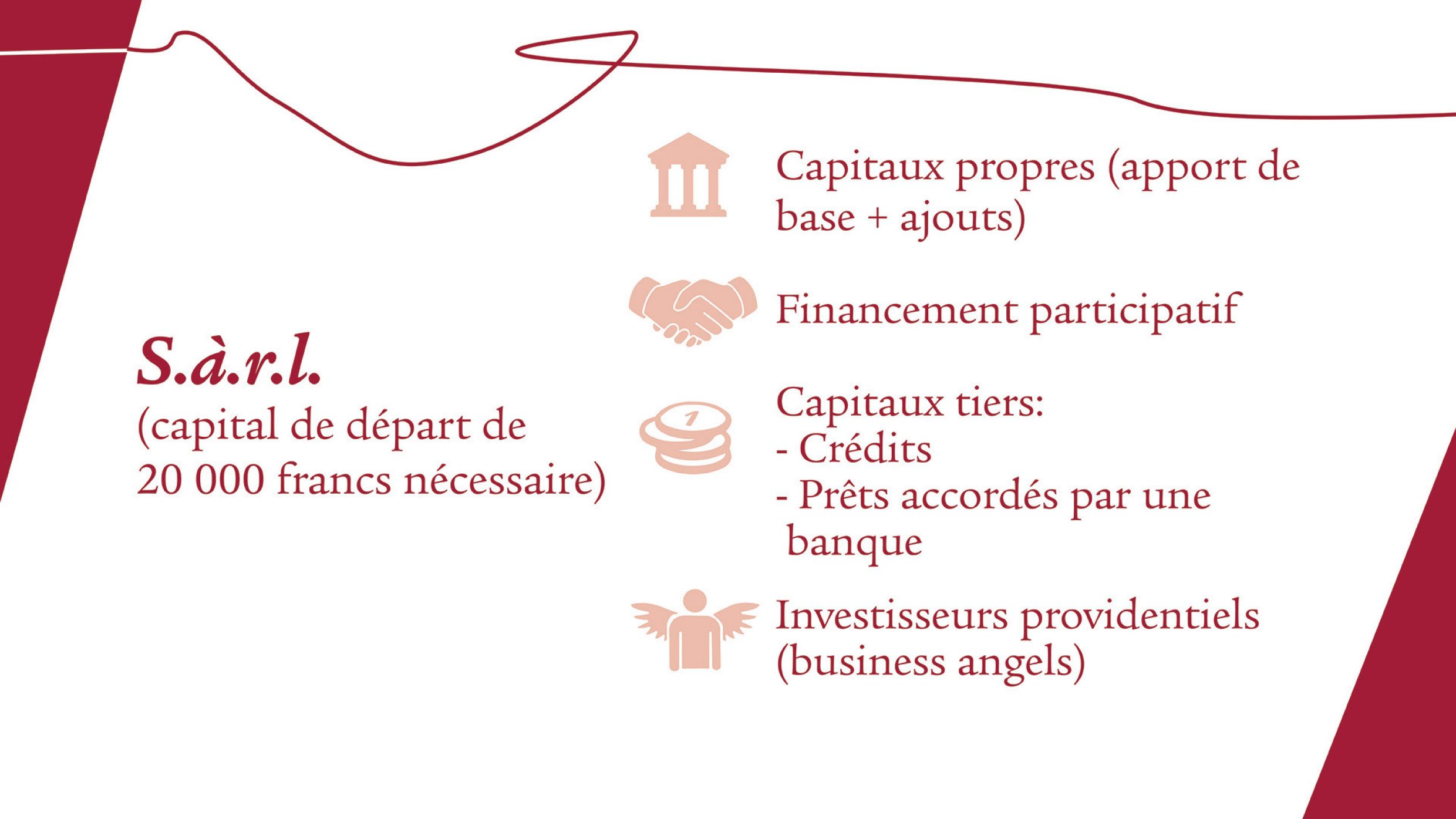

Capitaux propres

Dans un tel dispositif, vous pouvez recourir aux avoirs provenant de votre compte d’épargne, de titres ou d’apports en nature. De nombreux créateurs et créatrices d’entreprise investissent une partie de leur fortune privée dans leur entreprise. Dans le cas d’une entreprise individuelle ou d’une société en nom collectif, vous pouvez bénéficier d’un versement anticipé de votre avoir de caisse de pensions ou dissoudre de manière anticipée votre compte du pilier 3a et investir ces fonds dans l’entreprise.

Capitaux tiers

Il peut s’agir d’un crédit, d’une avance ou d’un prêt. Mais comme il est souvent difficile de prévoir l’évolution future des affaires d’une start-up, l’obtention d’un financement de la part de banques n'est pas toujours un long fleuve tranquille pour les jeunes entreprises. En outre, plus une banque estime le risque important, plus le taux d’intérêt du crédit qu’elle fixe sera élevé.

Prêts accordés par des particuliers

Au lieu de faire appel à une banque, il est également possible de solliciter des prêts auprès de particuliers, par exemple des proches ou des connaissances intéressées. Souvent, ceux-ci ne demandent pas les mêmes garanties que celles exigées par les banques et sont en outre prêts à mettre leurs fonds à disposition à des taux d’intérêt plus bas. Dans le cas d’un prêt de particuliers, n’oubliez pas l’aspect émotionnel, car la relation personnelle ne doit pas pâtir de la situation. Un contrat de prêt peut être utile dans ce cas.

Investisseurs providentiels (business angels)

Les business angels sont des investisseurs potentiels. Il s'agit de particuliers, souvent eux-mêmes créateurs et créatrices d’entreprise, qui apportent non seulement leurs capitaux propres, mais aussi leur savoir-faire dans une start-up. Ce type d’investisseurs a été popularisé par l’émission «Qui veut être mon associé?». Des créatrices et créateurs d’entreprise y présentent leur concept commercial afin de convaincre des «business angels». Parmi les «business angels» de l’émission allemande, baptisée «Höhle der Löwen», on retrouve notamment Roland Brack, fondateur de la boutique en ligne du même nom.

Investisseurs en capital-risque

Les investisseurs en capital-risque suivent un modèle similaire, à la différence près qu’il ne s’agit pas de particuliers, mais de sociétés ou de sociétés de fonds spécialisées dans les investissements dans des start-up.

Financement participatif (crowdfunding)

Dans le cadre du crowdfunding, de nombreux investisseurs, la plupart du temps des particuliers, participent au financement d’une entreprise à hauteur d’un montant qu’ils choisissent eux-mêmes. Il existe pour ce faire différentes plateformes en ligne où les start-up peuvent se présenter brièvement et où les investisseuses et investisseurs peuvent offrir un financement en toute simplicité.

Fondations

De nombreuses fondations suisses soutiennent les start-up. La plupart d’entre elles sélectionnent les jeunes entreprises qu’elles financent en fonction de la région ou de la branche. Il peut s'avérer très utile de consulter à ce sujet le répertoire fédéral des fondations ou le répertoire Fundraiso.

En tant que personne indépendante, suis-je exemptée de l’obligation d’affiliation à la LPP? C’est ce que vous découvrirez, entre autres, dans le guide «Points clés pour une entreprise en matière de prévoyance professionnelle».

4. Infrastructure adaptée

Certaines start-up peuvent démarrer leur activité avec un simple ordinateur portable. Mais un espace de coworking peut s’avérer judicieux pour les jeunes entreprises en pleine croissance, car il permettra au besoin de disposer rapidement de postes de travail supplémentaires.

Si vous recevez de la clientèle, le bureau et la salle de réunion sont les vitrines de votre entreprise. Il en va de même si votre concept prévoit un local commercial. Dans les deux cas, vous marquez des points si votre entreprise est facilement accessible à la fois en transports en commun et en voiture.

S’y ajoutent, en fonction du concept commercial, des aspects techniques comme l’infrastructure informatique, les systèmes de caisse ou un site web en bon état de fonctionnement. Si les besoins dans ces domaines sont élevés et qu’une mise en œuvre par soi-même apparaît trop complexe, il est préférable d’externaliserces tâches en les confiant à une entreprise spécialisée.

5. Choix de la forme juridique

Pour créer sa propre entreprise, il est indispensable de choisir la bonne forme juridique. Vous trouverez ici un bref aperçu des principales caractéristiques des formes juridiques les plus courantes en Suisse:

Entreprise individuelle

Elle se compose d’une seule personne, aucun capital de départ n’est requis, le ou la propriétaire est personnellement responsable, le processus de création est simple.

Société en nom collectif

Elle se compose d’au moins deux associé(e)s solidairement responsables. Aucun capital de départ n’est non plus nécessaire et les deux associé(e)s sont solidairement responsables.

Sàrl

Un capital minimum de 20 000 francs est nécessaire, les associé(e)s ne se portant toutefois pas garant(e)s avec leur fortune privée. Une inscription au registre du commerce est obligatoire.

SA

Le capital de départ s’élève à 100 000 francs au minimum, dont 50 000 au moins doivent être libérés. Les actionnaires ne sont responsables qu’à concurrence de leur part. La SA permet une participation flexible et convient plutôt aux grandes entreprises.

Vous trouverez une vue d’ensemble détaillée des formes juridiques sur le site de l’Institut IFJ.

Il est également possible de modifier la forme juridique après la création de l’entreprise. Cela peut s’avérer judicieux si l’entreprise s’est développée ou qu’elle a besoin d’une autre forme de financement, par exemple en recourant à l’actionnariat.

6. Prévoyance et protection contre lesrisques

Seules quelques assurances sont obligatoires pour les propriétaires d’entreprises individuelles. En revanche, dans les SA et les Sàrl, vous êtes considéré(e) comme une personne employée de votre propre entreprise. Une grande partie des assurances personnelles sont donc obligatoires. Il s’agit notamment de la caisse de pensions (LPP), de l’assurance accidents ou de l’AVS.

Envie d’en savoir plus?

Lisez également notre guide «Start-up: voici les assurances les plus importantes». Vous découvrirez les risques dont vous devez vous préoccuper dès la création de votre entreprise.

Lorsque vous vous lancez dans une activité indépendante, vous ne devez pas vous préoccuper seulement des prescriptions légales, mais aussi de votre prévoyance personnelle et des risques pour votre entreprise. En tant qu’entrepreneuse ou entrepreneur, vous restez ainsi libre de vos choix sur le plan financier. Vous devez vous assurer de manière à ce qu’une absence à la suite d’une maladie ou d’un accident n’entraîne pas automatiquement la fin de votre entreprise.

Vous souhaitez un conseil?

Dans tous les cas, il vaut la peine de faire appel à un expert ou une experte en matière de prévoyance et d’assurance.

Questions fréquentes

Selon la forme juridique de leur entreprise et leurs revenus, les personnes indépendantes ont la possibilité de verser un montant plus élevé dans le pilier 3a que les personnes salariées. De plus, elles peuvent s’affilier volontairement à une caisse de pensions en tant que personnes indépendantes.

Plusieurs possibilités existent: Vous vous affiliez à la caisse de pensions de votre personnel dans la mesure où le règlement de la caisse l’autorise. Vous vous affiliez à la caisse de pensions de votre association professionnelle ou sectorielle. La Fondation institution supplétive constitue une option supplémentaire. Celle-ci n’assure toutefois que dans le cadre du régime obligatoire LPP.

Les cotisations à l’AVS/AI/APG ainsi qu’à la caisse d’allocations familiales sont obligatoires pour les personnes indépendantes. Il est toutefois judicieux d’assurer l’entreprise contre les risques auxquels elle est exposée ainsi que les personnes qui y travaillent.

Dans le cas d’une SA ou d’une Sàrl, il y a, comme pour un changement d’emploi, un transfert vers la nouvelle caisse de pensions. Lors de la création d’une entreprise individuelle ou d’une société en nom collectif, vous pouvez également transférer le capital épargné dans la nouvelle solution. Vous pouvez dans ce cas prélever une partie de cette somme sous forme de versement anticipé et l’utiliser comme capitaux propres pour le développement de votre entreprise.