Der Koordinationsabzug spielt eine zentrale Rolle in der beruflichen Vorsorge. Er bestimmt die Höhe der Pensionskassenbeiträge (Spar- und Risikobeiträge). Wir beantworten die wichtigsten Fragen, die Ihnen helfen, den Koordinationsabzug zu verstehen und richtig einzuordnen.

Was ist der Koordinationsabzug?

Der Koordinationsabzug ist ein festgelegter Betrag, der von Ihrem Bruttojahreslohn abgezogen wird, um den versicherten Lohn bzw. koordinierten Lohn zu berechnen. Er spielt eine zentrale Rolle, da er bestimmt, wie viel Sie in die Pensionskasse einzahlen – und somit Ihr gesamtes Sparguthaben beeinflusst. Dieses Sparguthaben wiederum dient als Grundlage für die Berechnung Ihrer Rentenleistungen im Alter sowie im Falle von Invalidität oder Tod.

Wie hoch ist der Koordinationsabzug?

Der Koordinationsabzug beträgt 7/8 der maximalen AHV-Jahresrente. Die maximale AHV-Rente beträgt im Jahr 2026 CHF 30 240, dementsprechend liegt der Koordinationsabzug bei bvg-koordinationsabzug (7/8 der maximalen AHV-Rente).

Wie berechnet man den Koordinationsabzug?

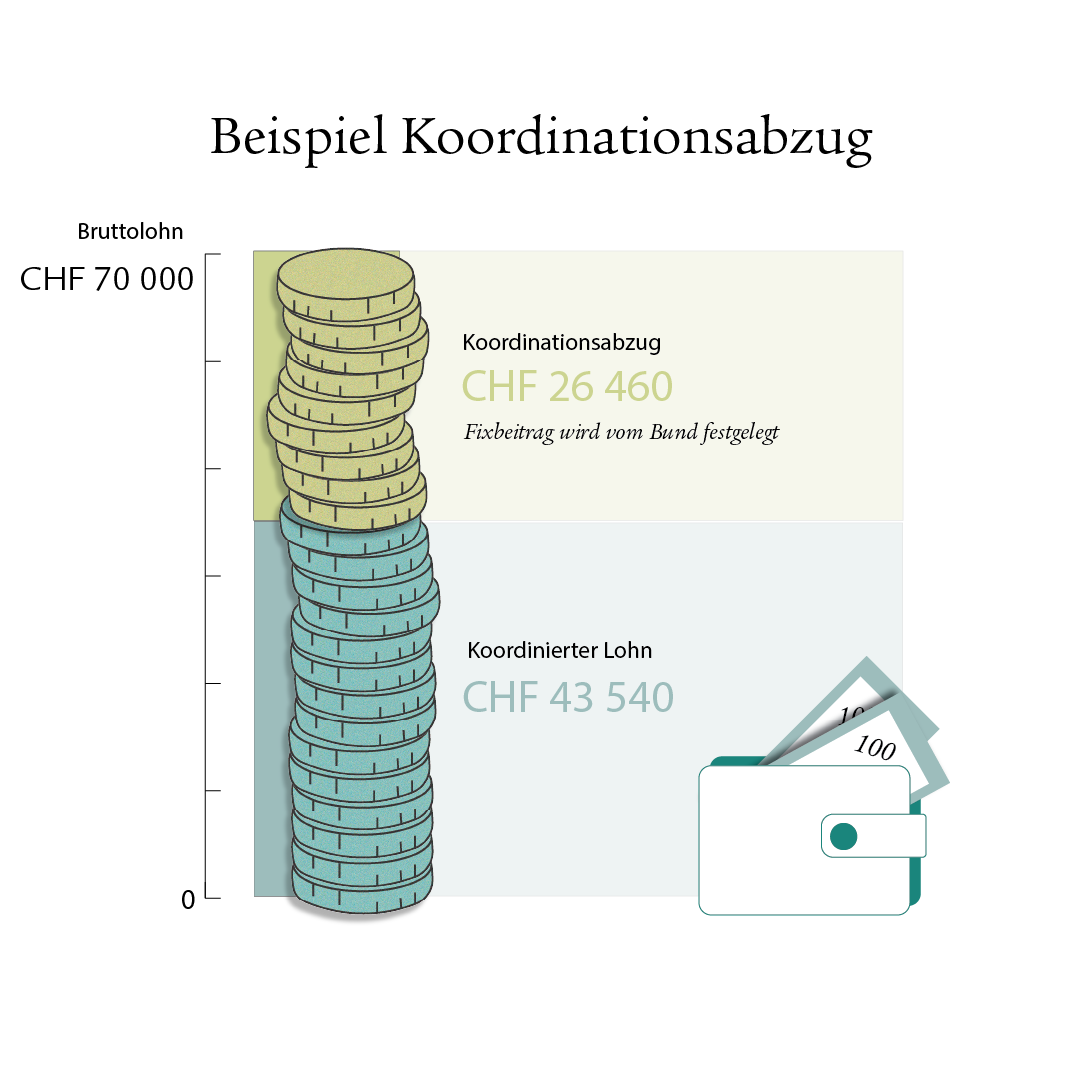

Der Koordinationsabzug ist einfach zu berechnen. Er beträgt im Jahr aktuelles-jahr bvg-koordinationsabzug (7/8 der maximalen AHV-Jahresrente). Um Ihren persönlichen koordinierten Lohn zu berechnen, ziehen Sie diesen Betrag von Ihrem Jahreslohn ab. Falls Sie ein Reglement Ihrer Pensionskasse haben, prüfen Sie dieses, es gibt Reglemente, bei denen der Koordinationsabzug tiefer ist.

Beispiel: Verdienen Sie im Jahr CHF 90 000, bleibt nach Abzug des Koordinationsabzugs ein versicherter Lohn von CHF 63 540 übrig. Dieser Betrag bildet die Grundlage für die Berechnung Ihrer Pensionskassenbeiträge (Risiko- und Sparbeiträge).

Fragen zum Koordinationsabzug?

Unsere Expertinnen und Experten beraten Sie gerne.

Warum gibt es den Koordinationsabzug?

Der Koordinationsabzug sorgt dafür, dass Lohnbestandteile nicht doppelt versichert werden. Bei der Einführung der Pensionskasse ging man davon aus, dass ein Teil des Lohns bereits durch die 1. Säule abgedeckt ist (7/8 der maximalen AHV-Jahresrente). Der Koordinationsabzug soll somit verhindern, dass Lohnanteile sowohl durch die erste als auch durch die zweite Säule versichert werden. Bei Risikoleistungen (Tod oder Invalidität) kann es ansonsten zu einer Überversicherung kommen.

Was ist der koordinierte Lohn?

Der koordinierte Lohn ist der Betrag, der nach dem Koordinationsabzug von Ihrem Bruttojahreslohn übrig bleibt. Dieser Lohn dient als Grundlage für die Berechnung der Höhe Ihrer Spar- und Risikobeiträge sowie der damit verbundenen Rentenleistungen bei Invalidität, Tod und im Alter.

Ein Beispiel: Frau Weber verdient jährlich CHF 80 000. Nach Abzug des Koordinationsabzugs von CHF 26 460 bleibt ein koordinierter Lohn von CHF 53 540 übrig. Die Pensionskassenbeiträge sowie die Renten, die sie später bei Invalidität, Tod oder im Alter erhalten wird, berechnen sich unter anderem auf Basis dieses koordinierten Lohns sowie ihres angesparten Altersguthabens.

Wie hoch ist der minimale und wie hoch der maximale koordinierte Lohn?

Der minimale koordinierte BVG-Lohn beträgt im Jahr 2026 CHF 3780, der maximale koordinierte Lohn 64 260 (für den obligatorischen Teil).

Angestellte mit einem geringen Einkommen haben demzufolge, nach dem Koordinationsabzug, einen sehr tiefen koordinierten Lohn. Dies ist oft bei Teilzeitarbeitenden der Fall. Bei einigen Arbeitgebern ist das Reglement der Pensionskasse so ausgestaltet, dass der Koordinationsabzug dem Teilzeitgrad entsprechend angepasst oder vollständig gestrichen wird. Dadurch erhöht sich der versicherte Lohn und in Teilzeit angestellte Mitarbeitende können mehr fürs Alter sparen und sich besser gegen die Risiken Invalidität und Tod schützen. Diese Punkte sind jeweils im Reglement geregelt.

Können Arbeitgeber den Koordinationsabzug reduzieren?

Es gibt viele Arbeitgeber, bei welchen im Pensionskassenreglement festgehalten ist, dass der Koordinationsabzug dem Teilzeitgrad entspricht oder dass er für alle Angestellten nur die Hälfte des aktuellen gesetzlichen Koordinationsabzuges beträgt. Dies ist jeweils im Reglement der Pensionskasse, bei welcher der Arbeitgeber angeschlossen ist, vermerkt.

Wenn jemand mit einem Pensum von 60% arbeitet, könnte der Koordinationsabzug auf 60% des regulären Betrags gesenkt werden. Somit steigt der koordinierte Lohn, was wiederum höhere Pensionskassenbeiträge zur Folge hat und die Person von einer besseren Absicherung in der zweiten Säule profitieren lässt.

Gilt der Koordinationsabzug auch für Teilzeitbeschäftigte?

Ja, gesetzlich wird der gesamte Koordinationsabzug für Voll- und Teilzeitbeschäftigte angewendet. Allerdings spielt hier das Reglement der angehörigen Pensionskasse eine wichtige Rolle. Siehe vorherige Frage.

Fragen zum Koordinationsabzug?

Unsere Expertinnen und Experten beraten Sie gerne.

Sie möchten Teilzeit arbeiten?

Mit dem Teilzeitrechner finden Sie heraus, wie sich das reduzierte Pensum auf Ihr Budget und Ihre Vorsorge auswirkt.