Egal ob Wasserschaden, Glasbruch oder Einbruch, in jedem Haushalt gibt es zahlreiche Gegenstände, die beschädigt werden können. Eine Hausratversicherung, angepasst an Ihre Bedürfnisse für ein selbstbestimmtes Leben, schützt Sie im Schadensfall vor finanziellen Folgen.

Was ist eine Hausratversicherung?

Eine Hausratversicherung schützt Ihre persönlichen, beweglichen Gegenstände wie Möbel, Kleidung, Schmuck oder Elektrogeräte. Sie deckt Schäden oder Verluste ab, die durch Feuer und Elementarschäden wie Sturm, Diebstahl oder Wasserschäden im Innern des Gebäudes entstehen.

Fragen zur Hausratversicherung?

Sie möchten eine Hausratversicherung abschliessen? Wir informieren Sie gerne, persönlich und unverbindlich.

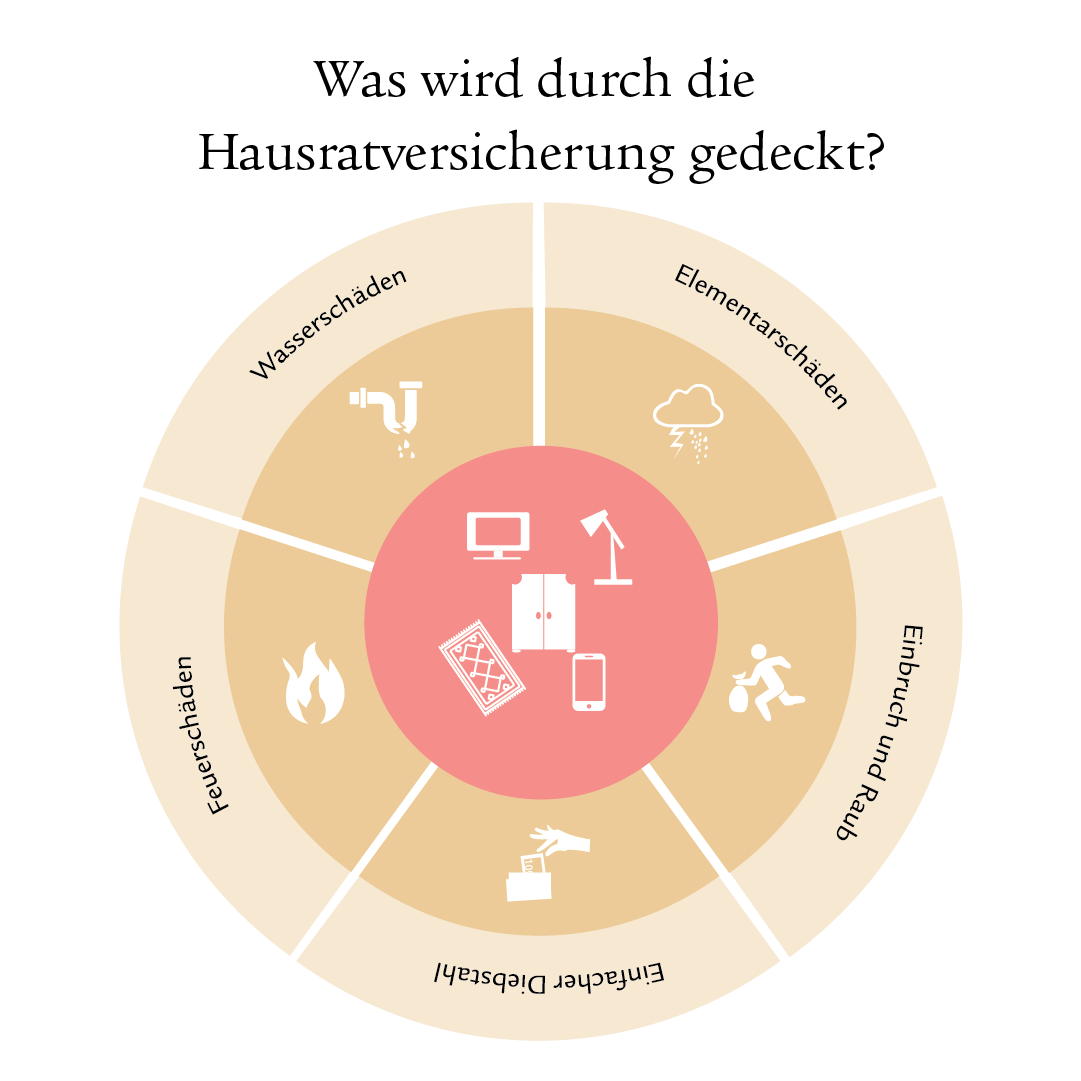

Was wird durch die Hausratversicherung gedeckt?

Eine Hausratversicherung deckt verschiedene Schäden und Verluste an Ihrem persönlichen Eigentum in Ihrer Wohnung oder Ihrem Haus ab. Hier sind die wichtigsten Schadensleistungen, die sie abdeckt:

- Bewegliche Gegenstände: alle beweglichen Objekte in Ihrem Zuhause

- Feuerschäden: Schutz vor Schäden, welche durch Brand, Rauch, Blitzschlag oder Explosion verursacht wurden

- Elementarschäden: Absicherung gegen Folgen von Hochwasser, Sturm und Hagel

- Wasserschäden: Versicherungsschutz bei Schäden durch auslaufendes Wasser

- Einbruch und Raub: Versicherungsschutz bei Diebstahl durch gewaltsames Eindringen sowie bei Raub, wenn Besitz gewaltsam entzogen wird

- Einfacher Diebstahl: Deckung bei einfachem Diebstahl, mit einer Zusatzdeckung auch ausserhalb Ihres Zuhauses weltweit.

Sollte es zu einem Schaden kommen, wird Ihnen der Wiederbeschaffungswert bzw. der Neuwert der betroffenen Sachen erstattet.

Je nach gewähltem Versicherungspaket werden auch Schäden gedeckt, die selbstverschuldet oder durch Personen im gleichen Haushalt verursacht wurden. Es ist wichtig, beim Abschluss der Versicherung zu prüfen, was in der Police enthalten ist und was nicht. Vorsätzlich herbeigeführte Schäden sind vom Versicherungsschutz ausgeschlossen. Unfreiwillige Missgeschicke, wie zum Beispiel das Zerbrechen der Brille, weil man sich aus Versehen draufsetzt, sind oft mitversichert.

Wer braucht eine Hausratversicherung?

Die Hausratversicherung ist in der Schweiz grundsätzlich freiwillig. In einigen Kantonen ist sie jedoch Pflicht: Nidwalden, Waadt, Freiburg und Jura. In Nidwalden und der Waadt müssen Sie eine Versicherung gegen Feuer- und Elementarschäden bei der kantonalen Feuerversicherung abschliessen. In den Kantonen Freiburg und Jura ist eine Versicherung gegen Feuer- und Elementarschäden ebenfalls Pflicht, aber das Versicherungsunternehmen ist frei wählbar.

Generell wird eine Hausratversicherung sowohl Mieterinnen und Mietern als auch Eigentümerinnen und Eigentümern empfohlen. Unvorhergesehene Ereignisse, die zum Gesamt- oder zum Teilverlust des Hausrats führen, sowie zusätzliche Kosten im Zusammenhang mit einem Schaden können ohne entsprechende Versicherungsdeckung zu einer grossen finanziellen Belastung führen. Insbesondere wenn hochwertige Gegenstände betroffen sind, können die Wiederbeschaffungskosten erheblich sein.

Die Hausratversicherung bietet einen wichtigen finanziellen Schutz und sorgt dafür, dass Sie im Schadensfall nicht auf den Kosten sitzen bleiben. Sie ermöglicht es, im Schadensfall schnell und ohne finanzielle Einbussen wieder zur Normalität zurückzukehren.

Beratungstermin vereinbaren

Sie haben Fragen? Unsere Expertinnen und Experten helfen Ihnen gerne weiter.

Spezielle Situationen

Wohngemeinschaft

Auch in einer Wohngemeinschaft ist eine Hausratversicherung sehr empfehlenswert. In der Hausratversicherung sind alle im Haushalt lebenden Personen versichert, egal wie die Zusammensetzung des Haushalts ist. So sind auch Schäden versichert, die von Mitbewohnerinnen und Mitbewohnern verursacht wurden.

Singles

Auch alleinstehenden Personen wird empfohlen, eine Hausratversicherung abzuschliessen. Ein optimaler Schutz kann im Schadensfall eine grosse Belastung vermeiden.

Umzug

Bei einem Umzug ist es wichtig, die neue Adresse der Versicherung zu melden. Ein Umzug bietet sich ebenfalls dafür an, den Wert des Haushaltes zu überprüfen und gegebenenfalls die Versicherungssumme anzupassen.

Handy

Das Smartphone zählt zum Hausrat und ist somit über die Hausratversicherung gegen Diebstahl zu Hause versichert. Mit der Zusatzdeckung «Diebstahl auswärts» ist das Handy auch unterwegs versichert, zum Beispiel, wenn es im Ausgang gestohlen werden sollte. Achten Sie auf die Höhe und die Handhabung des Selbstbehaltes, denn es können je nach Versicherungsanbieter Unterschiede bestehen.

Diebstahl

Im Falle eines Einbruchs, einer Beraubung oder eines einfachen Diebstahls sind die persönlichen Gegenstände wie Möbel, Elektronik, Schmuck und Kleidung versichert. Dabei wird zwischen verschiedenen Diebstahlsarten unterschieden:

- Einbruchdiebstahl: Hier verschafft sich eine Person gewaltsam Zugang zu Ihrem Zuhause und entwendet Eigentum. Ein Beispiel dafür ist, wenn ein Dieb ein Fenster einschlägt, um in die Wohnung zu gelangen.

- Beraubung: Bei dieser Form des Diebstahls wird Gewalt angedroht oder angewendet. Zum Beispiel könnte ein Dieb eine Person mit einer Waffe bedrohen, um die Herausgabe von Geld oder Wertsachen zu erzwingen.

- Einfacher Diebstahl: In diesem Fall findet der Diebstahl ohne Gewaltanwendung statt, es handelt sich weder um Einbruchdiebstahl noch um Beraubung. Der Dieb kann sich einfach Zugang zu Ihrem Zuhause verschaffen, ohne Gewalt anzuwenden oder Hindernisse zu überwinden. Dies wäre beispielsweise der Fall, wenn eine unverschlossene Tür oder ein offenes Fenster genutzt wird.

In der Grunddeckung sind Einbruchdiebstahl, Beraubung und einfacher Diebstahl zu Hause (Wohnort des oder der Versicherten) abgesichert. Der einfache Diebstahl auswärts, ausserhalb der eigenen vier Wände, benötigt eine Zusatzdeckung. Prüfen Sie, ob die Höhe der Versicherungssumme ausreichend ist.

Wie schätze ich den Wert meines Hausrats ein?

Um den genauen Wert Ihres Hausrats für die Versicherung zu ermitteln, können Sie eine detaillierte Inventarliste erstellen. Listen Sie dazu jeden Gegenstand in Ihrem Haushalt auf und notieren Sie den Versicherungswert bzw. den Neuwert. Auf diese Weise können Sie die Versicherungssumme genau berechnen, indem Sie alle Versicherungswerte addieren. Es gibt auch physische Listen, die Versicherer anbieten, auf denen man das Inventar erfassen kann.

Alternativ können Sie den Wert des Hausrats auch mit einer Kalkulationshilfe ermitteln. Dazu ordnen Sie Ihren Hausrat zunächst einer von drei Kategorien zu: einfach, mittel oder hochwertig. Designermöbel, exklusive Kleidung oder hochwertige technische Geräte fallen beispielsweise in die Kategorie «gehobener Hausrat». Berücksichtigen Sie auch die Anzahl der Personen in Ihrem Haushalt, wobei Kinder bis 14 Jahre als halbe Personen zählen. Schliesslich sollten Sie auch die Grösse Ihres Haushalts und die Anzahl der Zimmer in Ihre Schätzung einbeziehen.

Zusätzlich zu diesen Methoden ist es ratsam, Ihre Inventarliste oder Schätzung regelmässig zu aktualisieren, insbesondere nach grösseren Anschaffungen oder persönlichen Veränderungen in Ihrem Haushalt. So stellen Sie sicher, dass Ihre Versicherungssumme immer den aktuellen Wert Ihres Hausrats widerspiegelt. Es kann hilfreich sein, eine Schätzung von wertvollen Gegenständen zu machen und Kaufbelege aufzubewahren, um im Schadensfall den Wert nachweisen zu können.

Ihre Versicherungsberaterin oder Ihr Versicherungsberater kann Ihnen nicht nur bei der Wertermittlung helfen, sondern auch bei der Auswahl der richtigen Versicherung für Ihre individuellen Bedürfnisse und Lebensumstände. So stellen Sie sicher, dass Ihr Hausrat ausreichend versichert ist und Sie im Schadensfall angemessen entschädigt werden. Nutzen Sie den Vorteil einer richtigen Versicherungsdeckung, damit Sie im Schadensfall auf eine richtige Entschädigung zählen können.

Für Tech-Enthusiasten

Laptop, Kopfhörer und Tablet inklusive Grafikkarte gehören zum Inventar und werden im Falle eines Schadens oder Diebstahls mit dem Neupreiswert zurückgezahlt.

Für alle Fashionistas

Beim Hausrat sind auch Schuhe, Kleider und Accessoires wie Taschen oder Foulards mitversichert.

Für alle Sportler

Die ein selbstbestimmtes Leben führen: Auch das Surfbrett oder die Skiausrüstung können mitversichert werden.

Für alle Bücherwürmer

Die in der Literatur ihre Selbstbestimmung leben: Jedes einzelne Buch ist mitversichert und wird im Falle eines Schadens erstattet.

Unsicher?

Wir helfen Ihnen gerne weiter.

Kündigung der Hausratversicherung

Normalerweise kann die Versicherung zum Ende der Laufzeit gekündigt werden. Beachten Sie dabei stets die Kündigungsfristen. Diese finden Sie in Ihrer Police.

Wie teuer ist eine Hausratversicherung?

Die jährliche Prämie für eine Hausratversicherung beträgt durchschnittlich 150 bis 300 Franken pro Jahr. Der Preis hängt von verschiedenen Faktoren ab: der Grösse der Wohnung, dem Wert des Hausrats oder den gewünschten Zusatzdeckungen. Auch die Anzahl der im Haushalt lebenden Personen kann die Kosten ebenfalls beeinflussen.

Wie hoch ist der Selbstbehalt bei einer Hausratversicherung?

Der Selbstbehalt ist der Betrag, den Sie im Schadensfall selbst tragen müssen. Je nach Versicherung beträgt er zwischen 200 und 500 Franken.

Häufig gestellte Fragen zur Hausratversicherung

Eine Hausratversicherung ist empfehlenswert, um sich finanziell gegen Schäden und Verlust Ihres Eigentums abzusichern.

Grundsätzlich ist eine Hausratversicherung ist in der Schweiz freiwillig. Ausser in den Kantonen Nidwalden, Waadt, Freiburg und Jura. Hier gibt es kantonale Sonderregelungen.

Wenn der Schaden nicht vorsätzlich beigefügt wurde, bezahlt die Hausratversicherung auch bei Selbstverschulden. Leichte Fahrlässigkeit hat keine Auswirkungen, prüfen Sie jedoch in Ihrer Police, ob Sie bei grober Fahrlässigkeit auch abgedeckt sind. Zu grober Fahrlässigkeit zählt zum Beispiel die vergessene brennende Kerze, welche einen Brand verursacht.

Die Versicherungssumme sollte den Gesamtwert Ihres Hausrats abdecken, um im Schadensfall eine entsprechende Entschädigung zu gewährleisten.

Nein, die Hausratversicherung ist nicht steuerlich absetzbar.

Ja, Wasserschäden sind in der Regel durch die Hausratversicherung gedeckt. Ausgeschlossen sind allerdings Wasserschäden, welche durch offene Fenster oder offene Dachluken verursacht wurden.

Als Mieter oder Mieterin schützt die Hausratversicherung Ihr persönliches Eigentum innerhalb Ihrer Mietwohnung.

Ja, die Hausratversicherung deckt Diebstahl ab. Dies umfasst sowohl Einbrüche und Raub als auch einfachen Diebstahl zu Hause. Mit einer Zusatzversicherung können Sie sich auch gegen Diebstahl auswärts, also ausserhalb Ihres Zuhauses absichern. Dieser Schutz gilt dann weltweit. Bei Rückfragen zur Deckung lohnt es sich, Ihre persönliche Situation zu prüfen und mit einem Experten oder einer Expertin zu sprechen.

Grundsätzlich gilt die Hausratversicherung an Ihrem Wohnort. Weltweit gelten andere Bedingungen. Hierfür gibt es die Aussenversicherung. Die Aussenversicherung schützt Ihre Gegenstände auf der ganzen Welt. Allerdings dürfen diese Gegenstände nur vorübergehend ausserhalb des versicherten Standortes (Wohnorts) sein. Prüfen Sie, ob Sie hier über eine ausreichende Versicherungssumme verfügen.

Es ist ratsam, eine Hausratversicherung abzuschliessen, sobald Sie einen eigenen Haushalt gründen und Sie Ihre gesamten Einrichtungs- und persönlichen Gegenstände schützen möchten. Und selbstverständlich auch dann, wenn sich Ihre Wohnsituation ändert.

Mit einer Hausratversicherung können Sie Ihre persönlichen Gegenstände gegen viele Gefahren schützen und erhalten im Schadensfall den Neupreis der beschädigten Sachen erstattet.

Eine Hausratversicherung ist vor allem auch dann sinnvoll, wenn Sie teure Gegenstände besitzen oder in einer Gegend wohnen, die einem erhöhten Risiko von Einbrüchen, Naturkatastrophen oder ähnlichen Schadensereignissen ausgesetzt ist.

Grundsätzlich sind alle im Haushalt lebenden Personen versichert. Das können Familienangehörige, Lebenspartner bzw. -partnerinnen und auch Mitbewohner bzw. Mitbewohnerinnen sein.

Ja, auch das Versicherungsunternehmen hat das Recht, die Hausratversicherung zu kündigen. Dies kann zum Beispiel geschehen, wenn der Versicherungsnehmer in Zahlungsverzug gerät. Zudem erlischt der Versicherungsschutz nach Vernachlässigung von Mahnfristen, was bedeutet, dass der Versicherer im Schadensfall keine Leistungen mehr erbringen muss. Nach Eintritt eines versicherungspflichtigen Schadens besteht ausserdem ein ausserordentliches Kündigungsrecht für beide Parteien, sowohl für den Versicherer als auch für den Versicherten unter Einhaltung der entsprechenden Frist.

Jetzt Beratungstermin vereinbaren

Haben Sie noch Fragen oder möchten Sie eine Hausratversicherung abschliessen? Wir helfen Ihnen weiter. Vereinbaren Sie einen Beratungstermin:

Swiss Life Home in One

Drei Versicherungen in einem Vertrag – das bietet Swiss Life Home in One. Hausrat-, Haftpflicht- und Gebäudeversicherung in einem für Sie optimal abgestimmten Angebot.