In einer Mietwohnung bleiben oder ein Eigenheim kaufen – was lohnt sich für Sie? Die Antwort darauf ist nicht eindeutig. Beide Wohnformen bieten Vor- und Nachteile. Wir liefern Ihnen die Hauptunterschiede mit wichtigen Faktoren, damit Sie selbstbestimmt entscheiden können, was aktuell zu Ihrem Leben am besten passt.

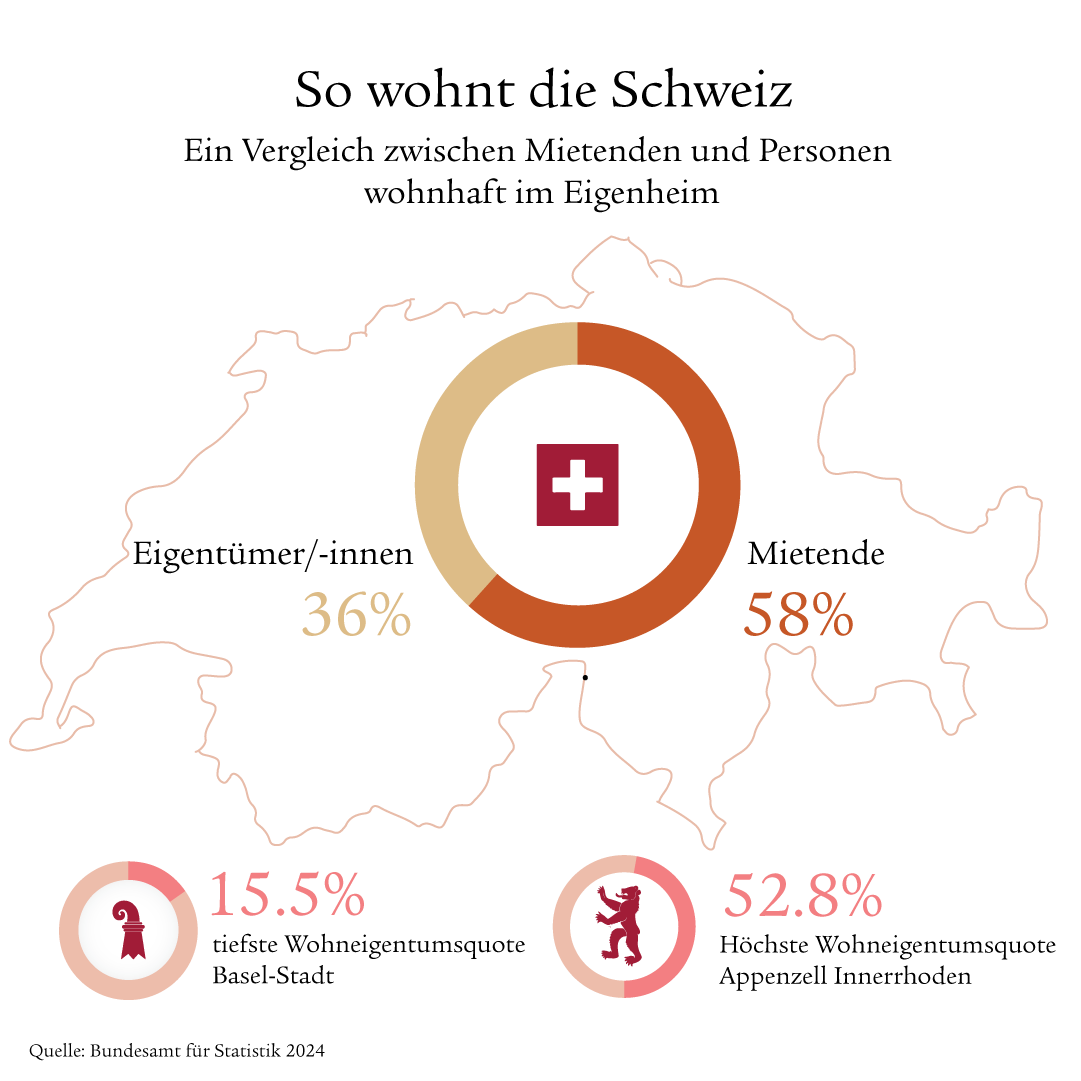

In der Schweiz wohnen aktuell rund sechs von zehn Haushalten zur Miete. Die restlichen vier besitzen Wohneigentum. Diese relativ ausgeglichene Lage zeigt, dass es nicht die eine richtige Antwort auf die Frage «Mieten oder Kaufen?» gibt. Die passende Antwort finden Sie eher, wenn Sie sich der vier Hauptunterschiede bewusst werden und selbstbestimmt entscheiden, was Ihnen wichtig ist.

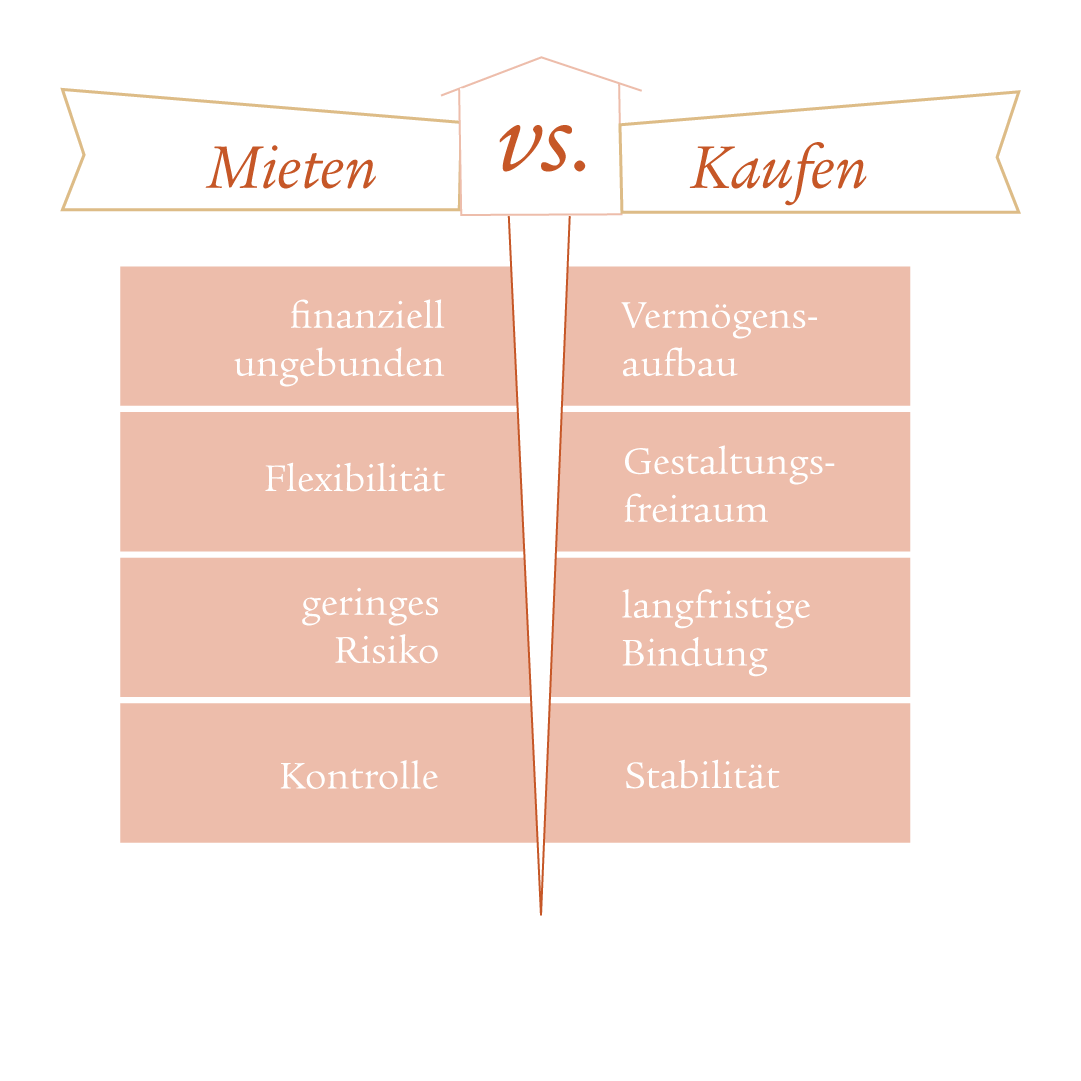

Die vier Hauptunterschiede von Mieten oder Kaufen

Finanzen

finanziell ungebunden vs. Vermögensaufbau

Freiheiten

Flexibilität vs. Gestaltungsfreiraum

Verantwortung

geringes Risiko vs. langfristige Bindung

Sicherheit

Kontrolle vs. Stabilität

Beim Mieten sind Sie finanziell unabhängiger als beim Kaufen. Verdienen Sie plötzlich weniger oder möchten mehr Geld für anderes ausgeben, können Sie nach einer günstigeren Wohnung Ausschau halten. Zudem tauchen beim Mieten keine unerwarteten Kosten für Reparaturen oder Renovationen auf – Sie brauchen keine Reserven anzulegen.

Beim Kaufen entstehen langfristig betrachtet meist tiefere Kosten, als wenn Sie dasselbe Objekt mieten. Sie benötigen zwar zu Beginn eine grosse Summe zum Investieren, aber es besteht die Chance auf Wertsteigerung. Das heisst, je nach Lage, Nachfrage und Zustand gewinnt Ihre Liegenschaft über die Jahre an Wert und Sie bauen Ihr Vermögen auf. Darüber hinaus profitieren Eigentümerinnen und Eigentümer von attraktiven Steuerabzügen. Und wenn Sie Ihr Wohneigentum später vermieten oder verkaufen, generieren Sie sogar Einnahmen.

Beim Mieten sind Sie nicht an eine Wohnung oder ein Haus gebunden. Sie können spontan umziehen, an einen anderen Ort, in etwas Grösseres oder Kleineres, und sind dadurch flexibler in Ihrer Lebensgestaltung. Da Sie keine Reserven für unerwartete Reparaturen benötigen, haben Sie mehr Geld für anderes zur Verfügung.

Beim Kaufen entscheiden Sie selbst, wie Sie Ihre Traumimmobilie gestalten und darin leben. Ein Pool im Garten? Ein neues Haustier? Sie können so selbstbestimmt wohnen, wie Sie möchten. Weniger frei sind Sie bezüglich der Hypothek und der finanziellen Verpflichtungen. Mit einem Kauf binden Sie sich langfristig. Es ist meist schwierig, sich von einer Hypothek kurzfristig zu lösen.

Beim Mieten verpflichten Sie sich meist nur kurzfristig und können schnell auf Veränderungen und steigende Mieten reagieren. Zudem müssen Sie sich keine Sorgen um aufwendige Renovationen, regelmässigen Unterhalt oder Administratives machen. Ihnen bleibt mehr Zeit für anderes. Im Mietvertrag gehen Sie also finanziell ein geringes Risiko ein. Wenn Sie etwa Ihr Arbeitspensum reduzieren oder aus anderen Gründen weniger Geld zur Verfügung haben, können Sie sich eine günstigere Unterkunft suchen.

Beim Kaufen sind Sie selbst für den Unterhalt der Immobilie verantwortlich und tragen ein höheres finanzielles Risiko als beim Mieten. Bei Hypotheken können unerwartete Schwankungen und Wertverluste entstehen. Zudem führt ein finanzieller Engpass bei Käuferinnen und Käufern schneller zu einem Liquiditätsrisiko als bei Mietparteien. Eine Hypothek schliessen Sie über mehrere Jahre ab und verpflichten sich dabei zu regelmässigen Zahlungen.

Beim Mieten haben Sie Ihr Budget stets unter Kontrolle. Sie wissen genau, welche monatlichen Kosten auf Sie warten. Unerwartete Kosten aufgrund von Reparaturen übernimmt nämlich der Vermieter. Mieterinnen und Mieter sind ausserdem weniger stark von wirtschaftlichen und finanziellen Entwicklungen und Schwankungen betroffen als Käuferinnen und Käufer.

Beim Kaufen haben Sie die Sicherheit, dass Sie so lange, wie Sie möchten, in Ihren eigenen vier Wänden leben können. Niemand kann Ihnen kündigen. Wenn das Eigenheim im Alter schuldenfrei ist, fallen für Sie sogar die Mietkosten weg. Das entlastet Ihr Budget und gibt Ihnen finanzielle Sicherheit und Flexibilität.

Was ist nötig für ein Eigenheim?

Sie träumen von einer eigenen Wohnung oder einem eigenen Haus? Berechnen Sie jetzt kostenlos mit dem Wohntraumrechner, was dafür nötig ist.

Beim Kauf sind ein gutes Gefühl und eine gute Planung essenziell.

Für Wohneigentum entscheidet man sich in erster Linie aus emotionalen Gründen. Damit der Wohntraum auch realistisch und nachhaltig ist, sollten die Fakten sorgfältig und sicher abgeklärt werden. Ein gutes Gefühl allein reicht nicht. Es sollte immer von einer fundierten Planung begleitet werden. Wägen Sie die Vor- und Nachteile genau ab. So können Sie sicherstellen, dass Ihre Entscheidung nicht nur emotional getrieben, sondern auch umsetzbar ist.

So klappt es mit dem Kauf

Damit Ihr Traum vom Eigenheim zur Realität wird, empfehlen wir Ihnen folgende Vorbereitung:

- Früh mit dem Planen beginnen

- Budget und laufende Kosten kennen

- Vermögensaufbau optimieren, um möglichst viel Eigenmittel anzusparen

- Budgetrahmen definieren

- Tragbarkeit anhand des Budgetrahmens definieren

- Finanzplan erstellen mit mindestens 20 % Eigenkapital für den Kauf

- Hypotheken vergleichen

Das 'Beste Angebot' wird anhand der aktuellen Zinsentwicklungen ermittelt und berücksichtigt sowohl Saron- als auch Festhypotheken.

Kommen Sie Ihrem Traum vom Eigenheim näher.

Wir beraten Sie persönlich und helfen Ihnen bei der Finanzierungsplanung. Vereinbaren Sie ein unverbindliches und kostenloses Gespräch mit unserem Beratungsteam.