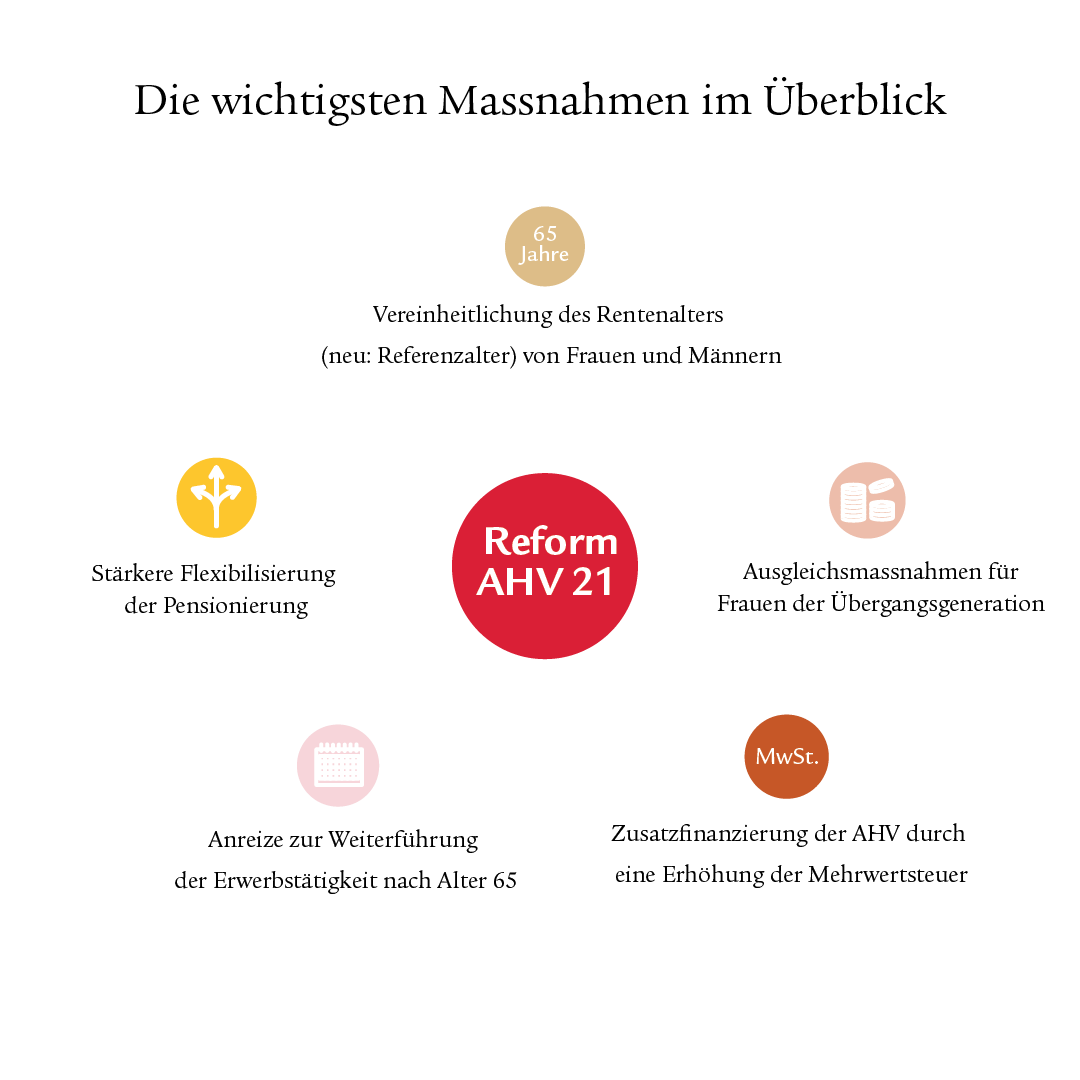

Das Schweizer Stimmvolk hat am 25. September 2022 die Reform AHV 21 angenommen, welche am 1. Januar 2024 in Kraft tritt.

Reform AHV 21

Mit der Reform AHV 21 erfolgt ein wichtiger erster Reformschritt zur Erhöhung des Niveaus der AHV-Renten und der Stabilisierung der Finanzen der AHV mit Fokus bis 2030.

Fragen & Antworten

Was das konkret bedeutet und welche Auswirkungen die Reform

auf das Vorsorgesystem der Schweiz hat, erfahren Sie hier.

Was bedeutet «Referenzalter»?

Der Begriff «ordentliches Rentenalter» wird neu durch den Begriff «Referenzalter» ersetzt. Das Referenzalter entspricht dem Alter, indem die AHV-Rente ohne Abzüge oder Zuschläge bezogen werden kann.

Die Begriffsanpassung betrifft auch die 2. Säule.

Wann tritt die Reform in Kraft?

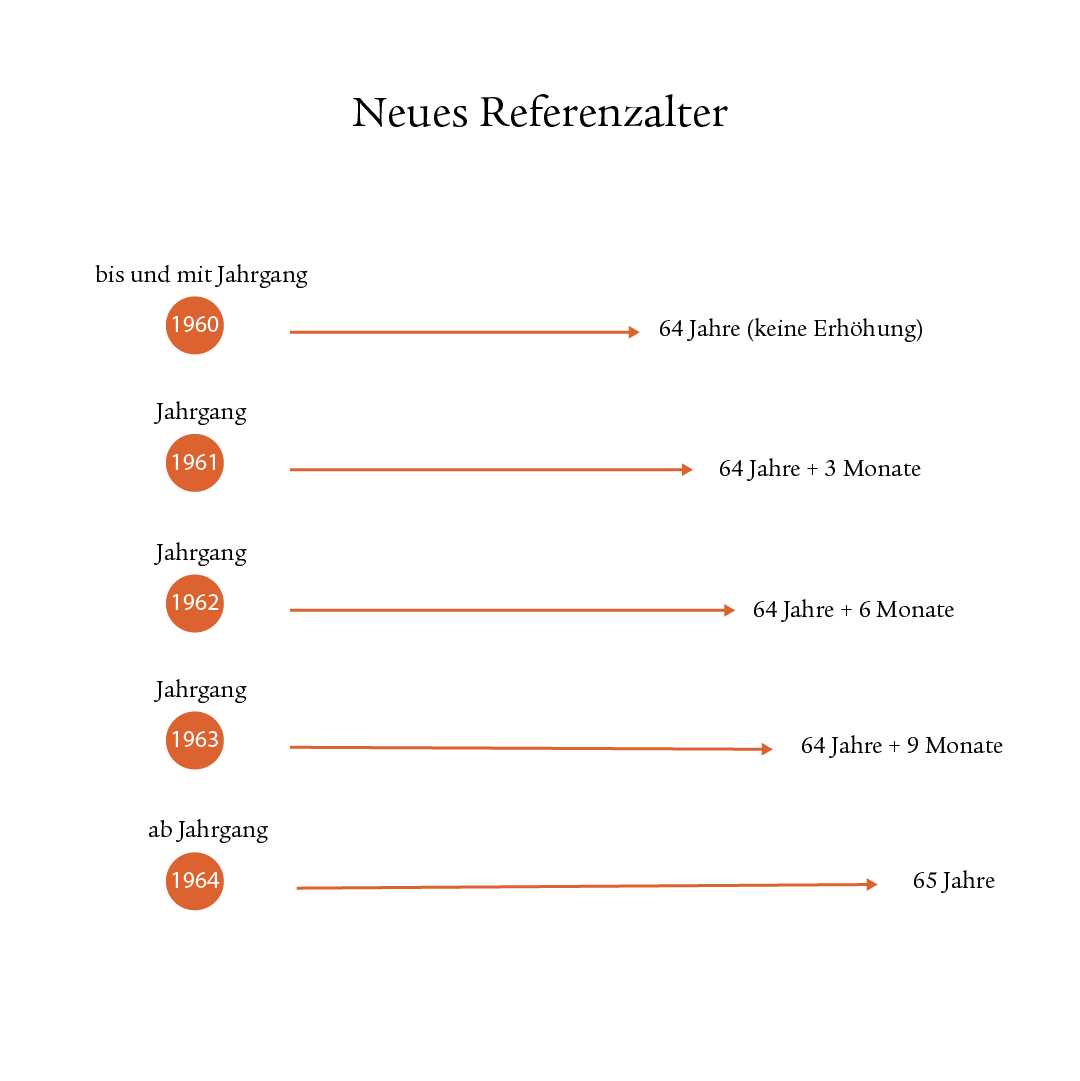

Die Reform AHV 21 wird auf den 1. Januar 2024 in Kraft treten. Die schrittweise Erhöhung des Referenzalters für Frauen erfolgt ab dem 1. Januar 2025.

Wie wird das Referenzalter für Frauen angehoben?

Das Referenzalter für Frauen wird ab 2025 jährlich um 3 Monate von 64 auf 65 Jahre angehoben:

Ab 2029 gilt für Frauen und Männer das einheitliche Referenzalter von 65 Jahren.

Hier können Sie Ihr Referenzalter abfragen.

Erhalten Frauen für die Erhöhung des Referenzalters einen Ausgleich?

Die Reform AHV 21 sieht in der 1. Säule für Frauen der Jahrgänge 1961 bis 1969 (Übergangsgeneration) Ausgleichsmassnahmen vor. Sie profitieren von:

einem lebenslangen Rentenzuschlag, wenn sie ihre Altersrente nicht vorbeziehen, bzw. einem tieferen Kürzungssatz, wenn sie ihre Altersrente vorbeziehen.

Sowohl der Zuschlag als auch die Kürzungssätze sind nach Alter und Einkommenskategorie gestaffelt und

können hier abgefragt werden.

Frauen der Übergangsgeneration können ihre AHV-Rente zudem weiterhin ab Alter 62 vorbeziehen.

Wie wird der Rentenbezug in der AHV flexibilisiert?

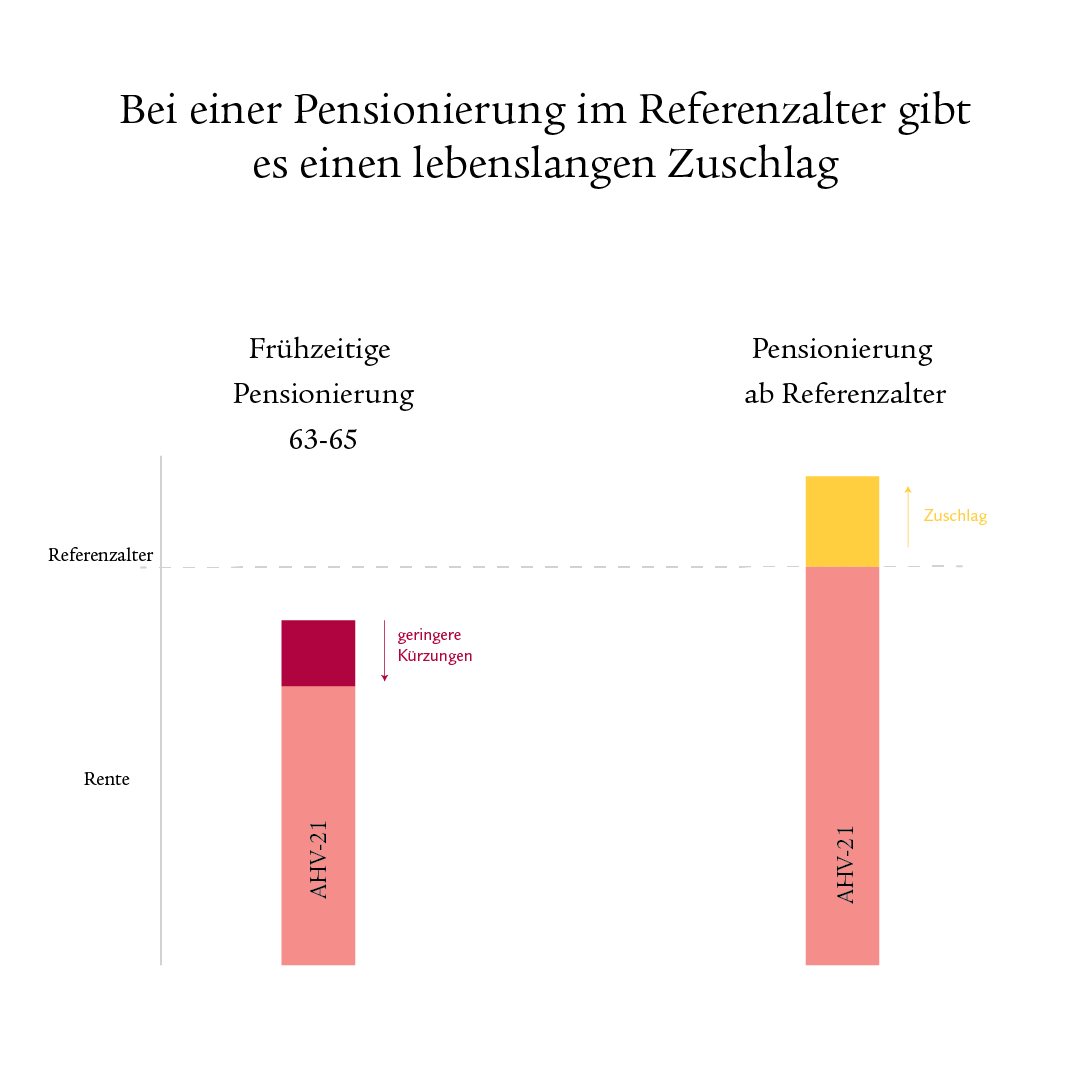

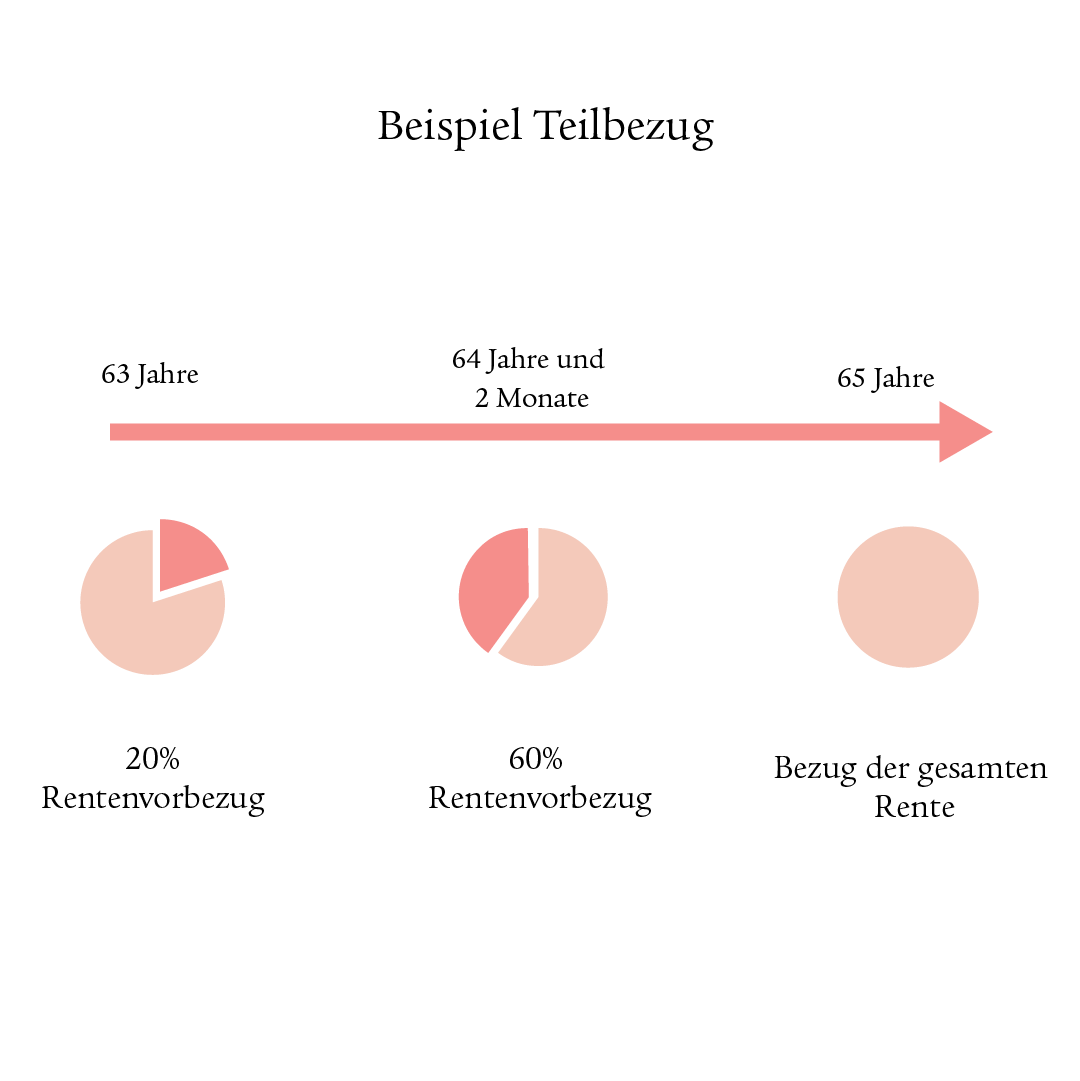

Wie bisher kann die AHV-Rente frühestens zwei Jahre vor Erreichen des Referenzalters bezogen und um maximal fünf Jahre aufgeschoben werden. Neu ist der Vorbezug oder Aufschub monatsweise und nicht mehr nur in ganzen Jahren möglich. Die Rentenkürzungen bzw. -zuschläge bei einem Vorbezug bzw. Aufschub werden an die durchschnittliche Lebenserwartung angepasst und entsprechend gesenkt. Auch ein Teilbezug der Altersrente ist neu möglich (mind. 20%, maximal 80% der vollen Rente). Ein Teilbezug kann einmal erhöht werden, danach muss der verbleibende Rententeil ganz bezogen werden. Das bedeutet, dass insgesamt drei Schritte möglich sind.

Wer über das Referenzalter hinaus arbeitet und mehr als den Freibetrag (2023: CHF 1’400.00 pro Monat) verdient, muss weiterhin AHV-Beiträge leisten. Neu werden die geleisteten Beiträge jedoch berücksichtigt und Beitragslücken können dadurch geschlossen werden. Ein Verzicht auf den Freibetrag ist möglich. Wer jedoch die maximale AHV-Altersrente bereits erreicht hat, kann diese nicht weiter erhöhen.

Welche Auswirkungen hat die Reform AHV 21 auf die berufliche Vorsorge?

Auch in der beruflichen Vorsorge wird das Referenzalter von Frauen schrittweise auf 65 Jahre erhöht. Durch die Erhöhung sparen Frauen zukünftig ein Jahr länger. Dies bewirkt, dass das angesparte Altersguthaben samt Zinsen im Zeitpunkt des Altersrücktritts höher ausfällt.

Was ändert sich in der beruflichen Vorsorge in Bezug auf den flexiblen

Altersrücktritt?

Die Flexibilisierung des Altersleistungsbezugs in der beruflichen Vorsorge war heute bereits in vielen Vorsorgeeinrichtungen möglich, wird mit der AHV 21 nun aber gesetzlich verankert. D.h. zukünftig müssen alle Vorsorgeeinrichtungen einen Vorbezug der Altersleistungen ab dem Alter von 63 Jahren und ein Aufschub der Altersleistungen bis zum Alter von 70 Jahren ermöglichen (wobei der Vorbezug reglementarisch weiterhin bereits ab Alter 58 ermöglicht werden kann). Auch die Möglichkeit einer Teilpensionierung muss neu angeboten werden.

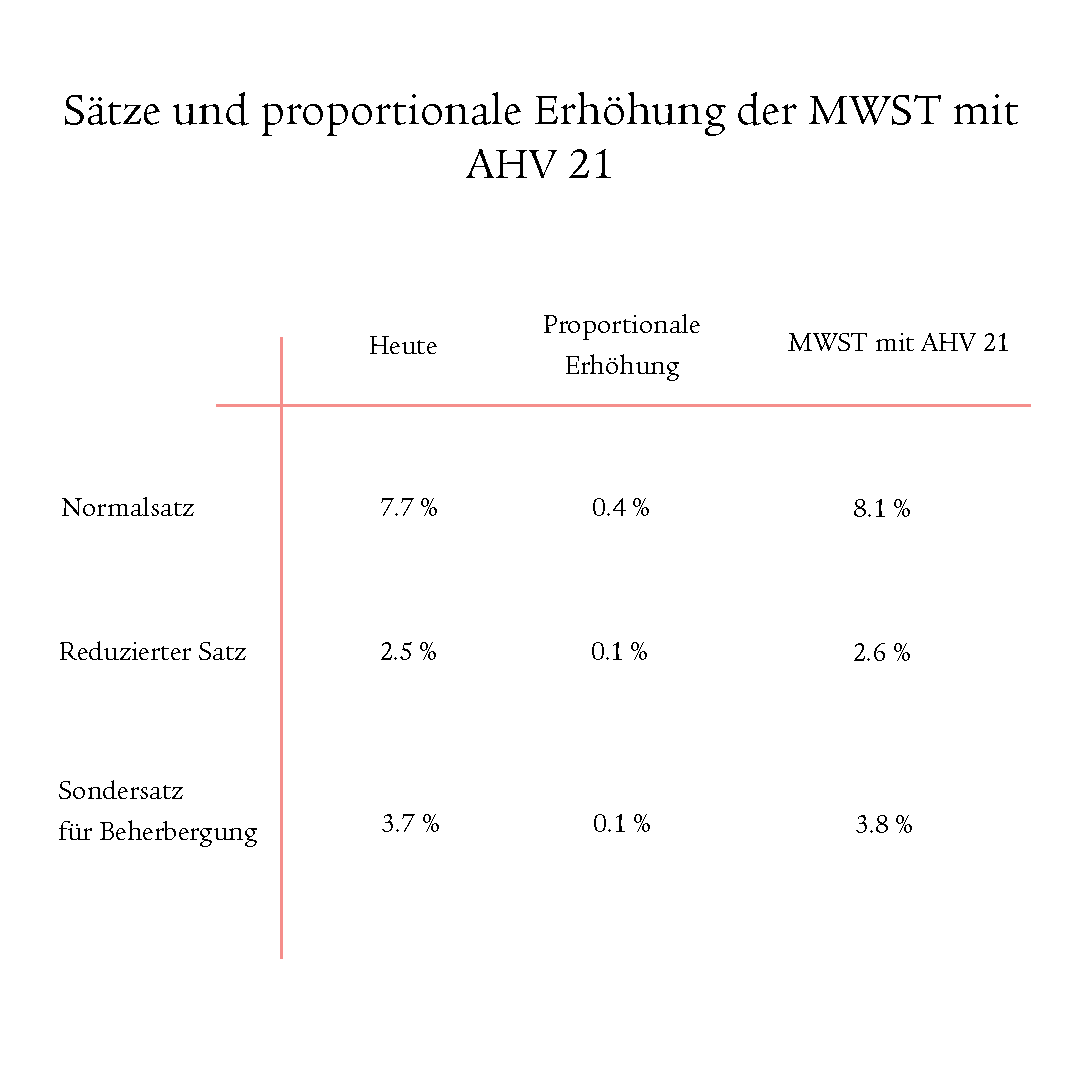

Wie wird die Mehrwertsteuer angepasst?

Neben der Erhöhung des Referenzalters für Frauen wurde im Rahmen der Reform AHV 21 eine Zusatzfinanzierung der AHV mithilfe einer Erhöhung der Mehrwertsteuer beschlossen. Die Mehrwertsteuersätze werden wie folgt angehoben:

Selbstbestimmt die Pensionierung gestalten

Mit einer sorgfältigen Vorbereitung können Sie auch im Alter weiterhin Ihre Ziele und Wünsche verwirklichen. Es ist empfehlenswert, sich frühzeitig mit Themen wie Vorsorge und Pensionierung auseinanderzusetzen, da die Planung der persönlichen Situation zunehmend an Bedeutung gewinnt. Gerne zeigen wir Ihnen, wie Sie Ihre Pensionierung selbstbestimmt gestalten können.

AHV-Reform: Wir beraten Sie gerne

Die AHV-Reform wirkt sich auf alle Personen aus, die noch nicht pensioniert sind. Unsere Expertinnen und Experten unterstützen Sie bei allen Fragen rund um Ihre persönliche Vorsorgesituation und zeigen Ihnen auf, wie Sie Vorsorgelücken schliessen können.