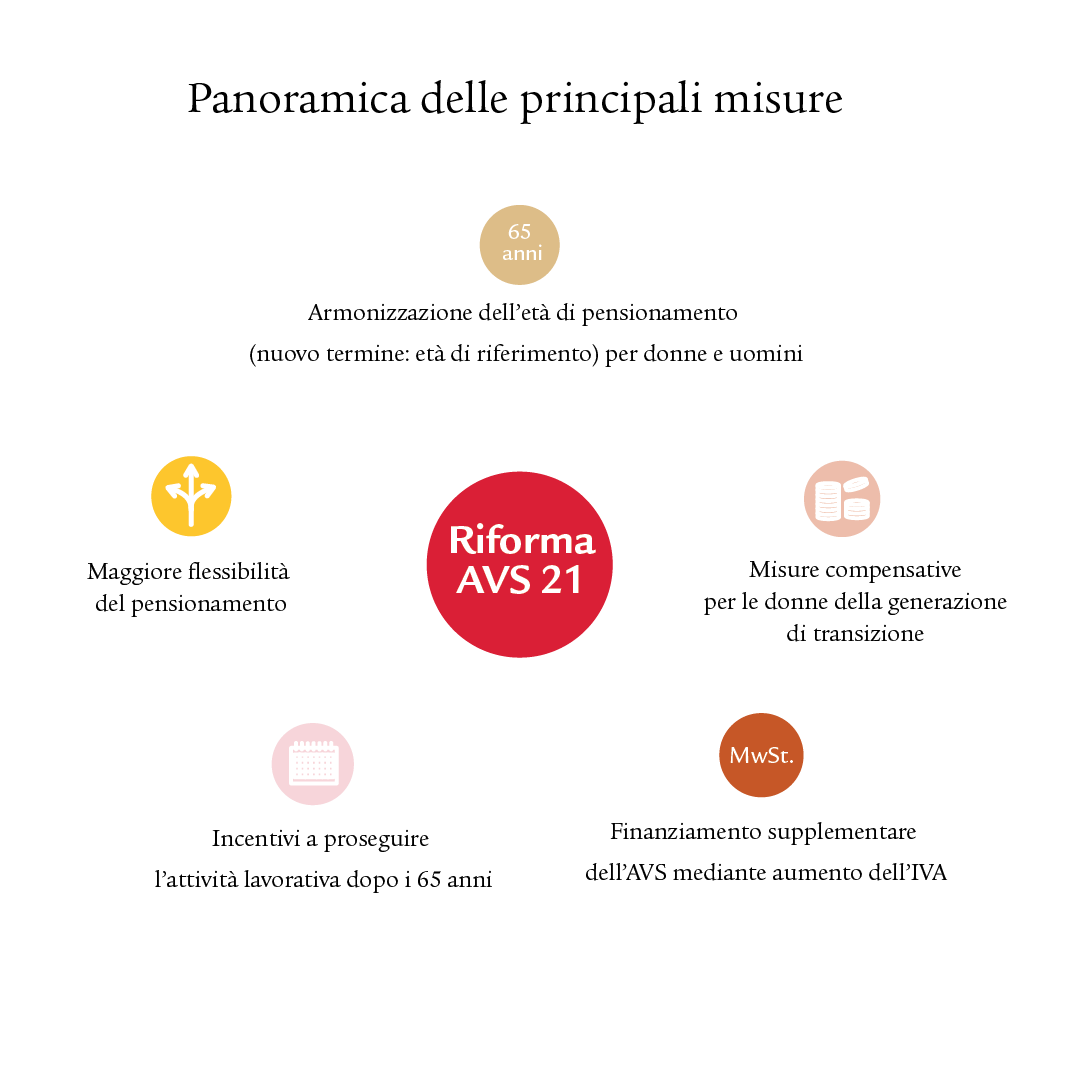

Il 25 settembre 2022 il popolo svizzero ha approvato la riforma AVS 21, che entrerà in vigore il 1° gennaio 2024.

Riforma AVS 21

La riforma AVS 21 rappresenta un primo importante passo verso l’aumento del livello delle rendite AVS e la

stabilizzazione delle finanze dell’AVS fino al 2030.

Domande e risposte

Scoprite qui i dettagli della riforma e le sue ripercussioni sul sistema previdenziale in Svizzera.

Cosa significa «età di riferimento»?

Il termine «età di pensionamento ordinaria» viene sostituito in futuro dal termine «età di riferimento». L’età di riferimento corrisponde all’età in cui è possibile percepire la rendita AVS senza deduzioni o supplementi. La modifica dei termini riguarda anche il secondo pilastro.

Quando entrerà in vigore la riforma?

La riforma AVS 21 entrerà in vigore il 1° gennaio 2024. L’aumento progressivo dell’età di riferimento per le donne avverrà a partire dal 1° gennaio 2025.

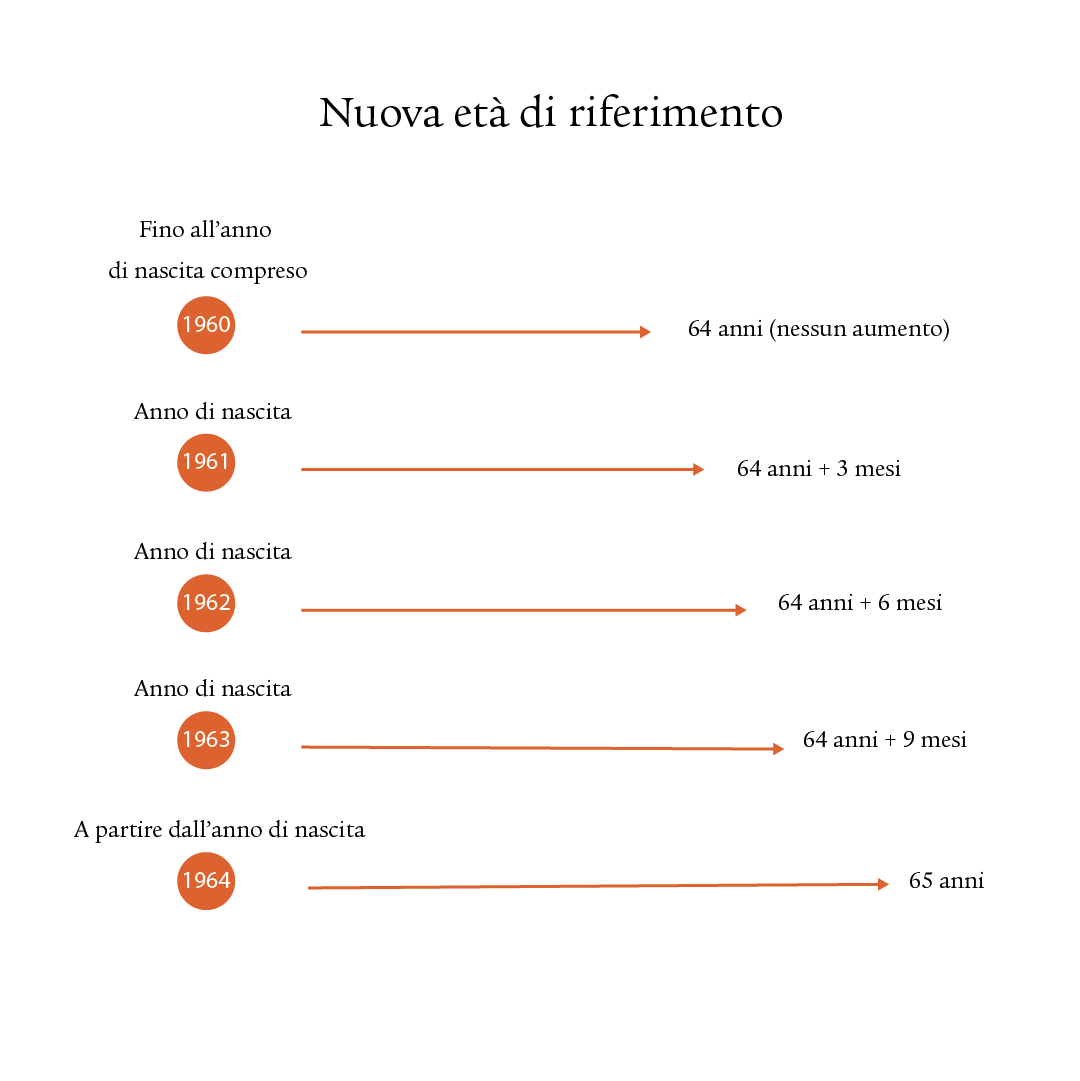

Come viene innalzata l’età di riferimento delle donne?

A partire dal 2025 l’età di riferimento per le donne sarà innalzata ogni anno di tre mesi,

passando da 64 a 65 anni:

Nel 2029 sarà introdotta l’età di riferimento unitaria di 65 anni per le donne e per gli uomini.

Qui potete consultare la vostra età di riferimento.

Le donne ricevono una compensazione per l’aumento dell’età di riferimento?

La riforma AVS 21 prevede nel primo pilastro misure compensative per le donne delle classi 1961-1969 (generazione di transizione). Le donne beneficiano di:

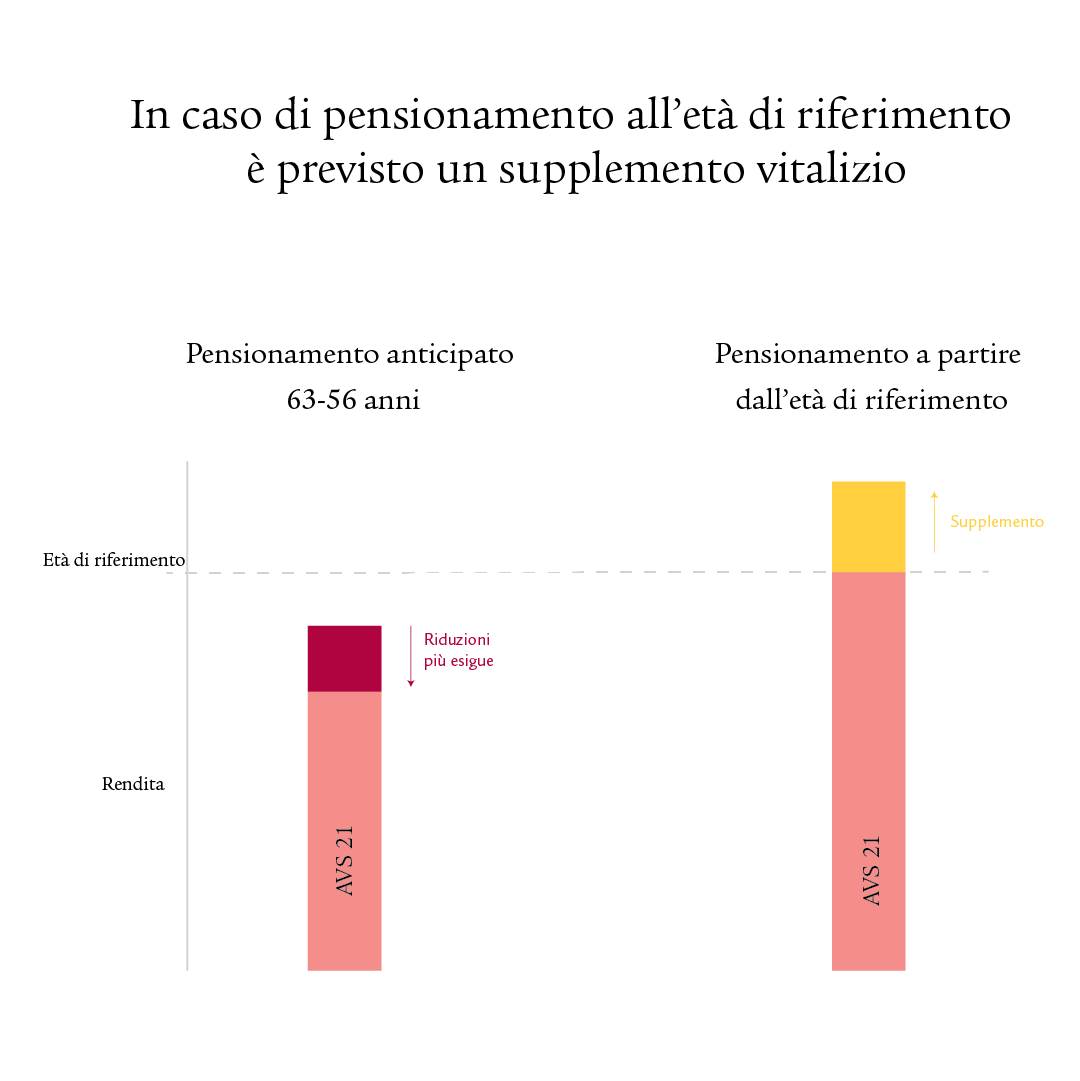

un supplemento di rendita vitalizio, se non riscuotono anticipatamente la rendita di vecchiaia, oppure un’aliquota di riduzione più bassa, se percepiscono anticipatamente la rendita di vecchiaia.

Sia i supplementi che le aliquote di riduzione sono scaglionati in base all’età e alla categoria di reddito e possono essere consultati qui.

Le donne della generazione di transizione possono, inoltre, continuare a percepire anticipatamente la rendita AVS a partire dai 62 anni.

Come sarà reso più flessibile il pensionamento nell’AVS?

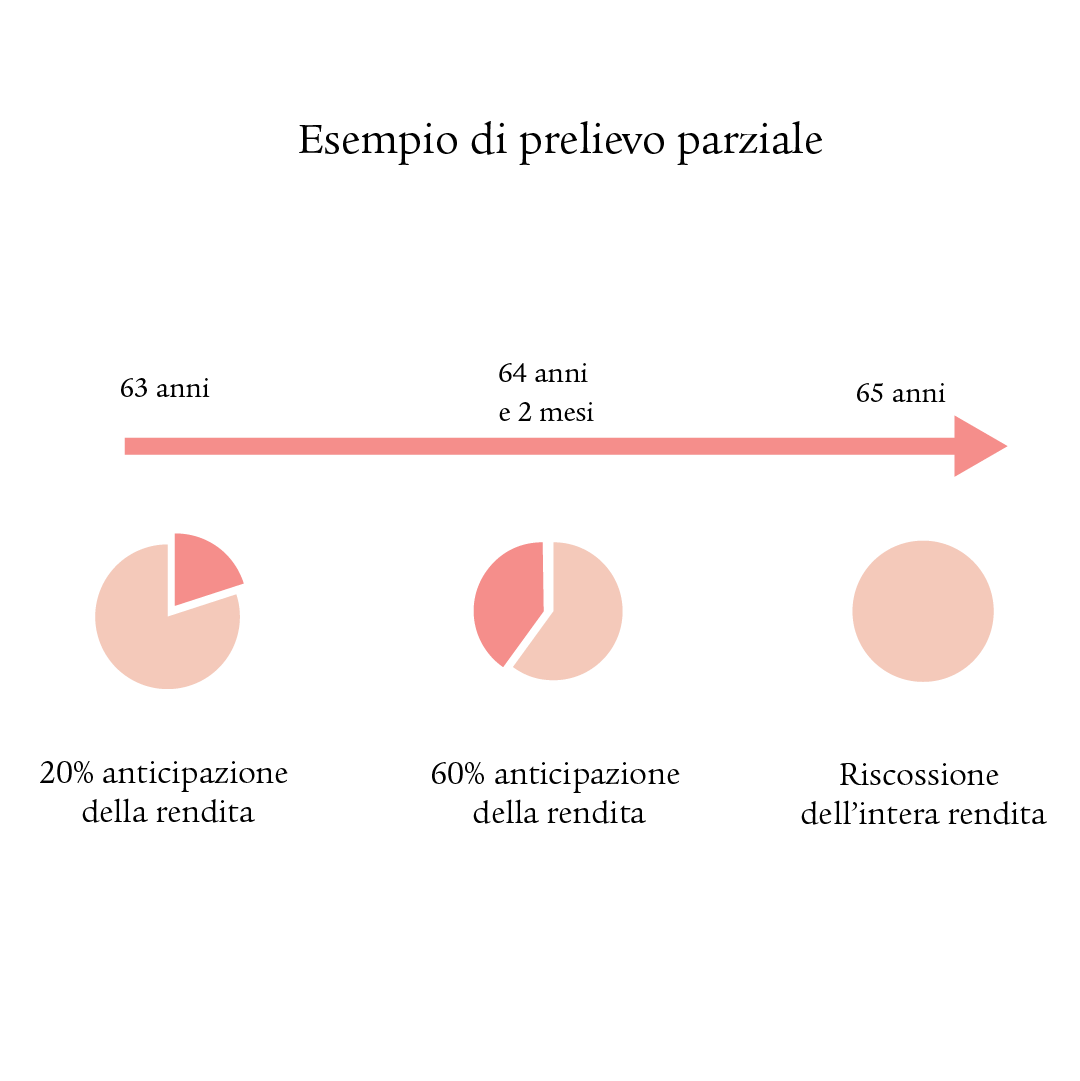

Come finora, la rendita AVS può essere percepita al più presto due anni prima del raggiungimento dell’età di riferimento e può essere differita al massimo di cinque anni. Con la riforma, il prelievo anticipato o il differimento è possibile mensilmente e non solo in anni interi. Le riduzioni o i supplementi di rendita in caso di prelievo anticipato o differimento vengono adeguati alla speranza di vita media e ridotti di conseguenza. Sarà possibile anche il prelievo parziale della rendita di vecchiaia (almeno il 20%, al massimo l’80% della rendita completa). Il prelievo parziale potrà essere aumentato una volta, in seguito la restante parte di rendita dovrà essere percepita interamente. Ciò significa che sono possibili in tutto tre fasi.

Chi lavora oltre l’età di riferimento e supera la franchigia (2023: 1400 franchi al mese), deve continuare a pagare i contributi AVS. In futuro, però, si terrà conto dei contributi versati e si potranno colmare così eventuali lacune contributive. Sarà possibile rinunciare alla franchigia. Ma dopo aver raggiunto la rendita massima di vecchiaia dell’AVS, non sarà più possibile aumentarla.

Quali sono le ripercussioni della riforma AVS 21 sulla previdenza professionale?

Anche nella previdenza professionale l’età di riferimento delle donne viene innalzata gradualmente a 65 anni. Grazie a questo aumento, le donne in futuro risparmieranno per un anno in più. Di conseguenza, l’avere di vecchiaia risparmiato, inclusi gli interessi, al momento del pensionamento risulterà più elevato.

Cosa cambia nella previdenza professionale in relazione al pensionamento flessibile?

Presso numerose istituzioni di previdenza la riscossione flessibile delle prestazioni di vecchiaia nella previdenza professionale era possibile già in passato; con l’AVS 21 questa opzione viene ancorata nella legge. Ciò significa che in futuro tutte le istituzioni di previdenza dovranno consentire il prelievo anticipato delle prestazioni di vecchiaia a partire da 63 anni e il differimento delle prestazioni di vecchiaia fino a 70 anni (nel regolamento, il prelievo anticipato potrà essere consentito anche in futuro già a partire dai 58 anni). Inoltre dovrà essere offerta anche la possibilità del pensionamento parziale.

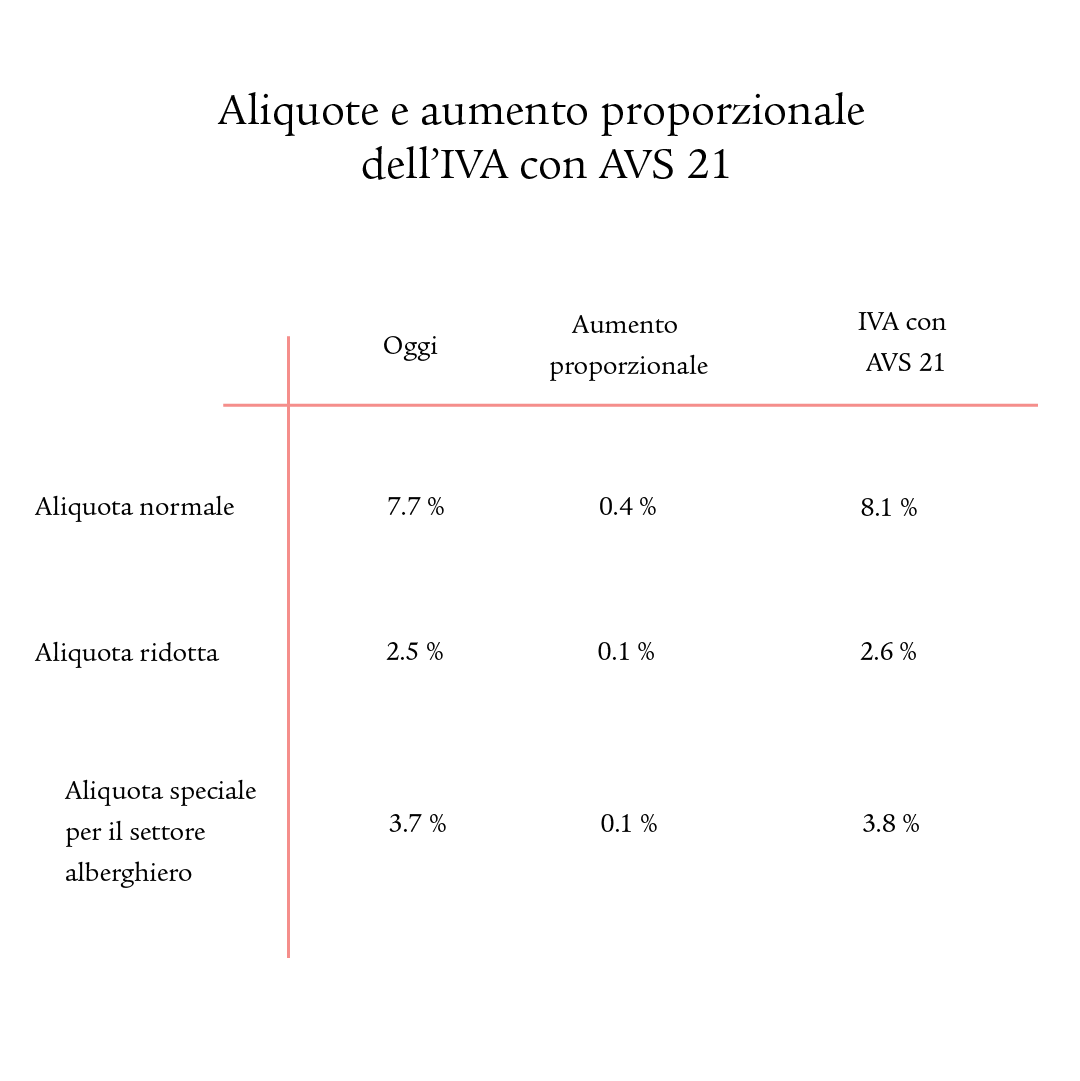

Come cambia l’imposta sul valore aggiunto?

Oltre all’aumento dell’età di riferimento per le donne, nell’ambito della riforma AVS 21 è stato deciso un finanziamento supplementare dell’AVS mediante l’aumento dell’imposta sul valore aggiunto. Le aliquote dell’imposta sul valore aggiunto aumenteranno come segue:

Strutturare il pensionamento in piena libertà di scelta

Con un’accurata preparazione potrete continuare a realizzare i vostri obiettivi e desideri anche nella terza età. È consigliabile occuparsi per tempo di tematiche come la previdenza e il pensionamento, dato che la pianificazione della situazione personale diventa sempre più importante. Saremo lieti di mostrarvi come strutturare il pensionamento in piena libertà di scelta.

Riforma dell’AVS: siamo lieti di offrirvi la nostra consulenza

La riforma dell’AVS interessa tutte le persone che non sono ancora pensionate. Le nostre esperti e i nostri esperti saranno al vostro fianco per tutte le questioni riguardanti la vostra situazione previdenziale personale e vi mostreranno come colmare eventuali lacune previdenziali.

Capire la previdenza

Con i tre pilastri del sistema previdenziale svizzero andate a costituire, nell’arco di decenni, la vostra

previdenza per la terza età oppure per il caso d’incapacità di guadagno o di decesso. Vi sosteniamo affinché possiate guardare, in piena libertà di scelta finanziaria, al futuro.