La prévoyance professionnelle offre peu de marge de manœuvre au niveau de l’individu. A une exception près: avec les solutions dites «1e», vos collaborateurs et vous-même pouvez choisir une stratégie de placement pour les composantes salariales supérieures à CHF 129 060. Il peut ainsi maximiser le rendement de son avoir de prévoyance tout en optimisant sa charge fiscale.

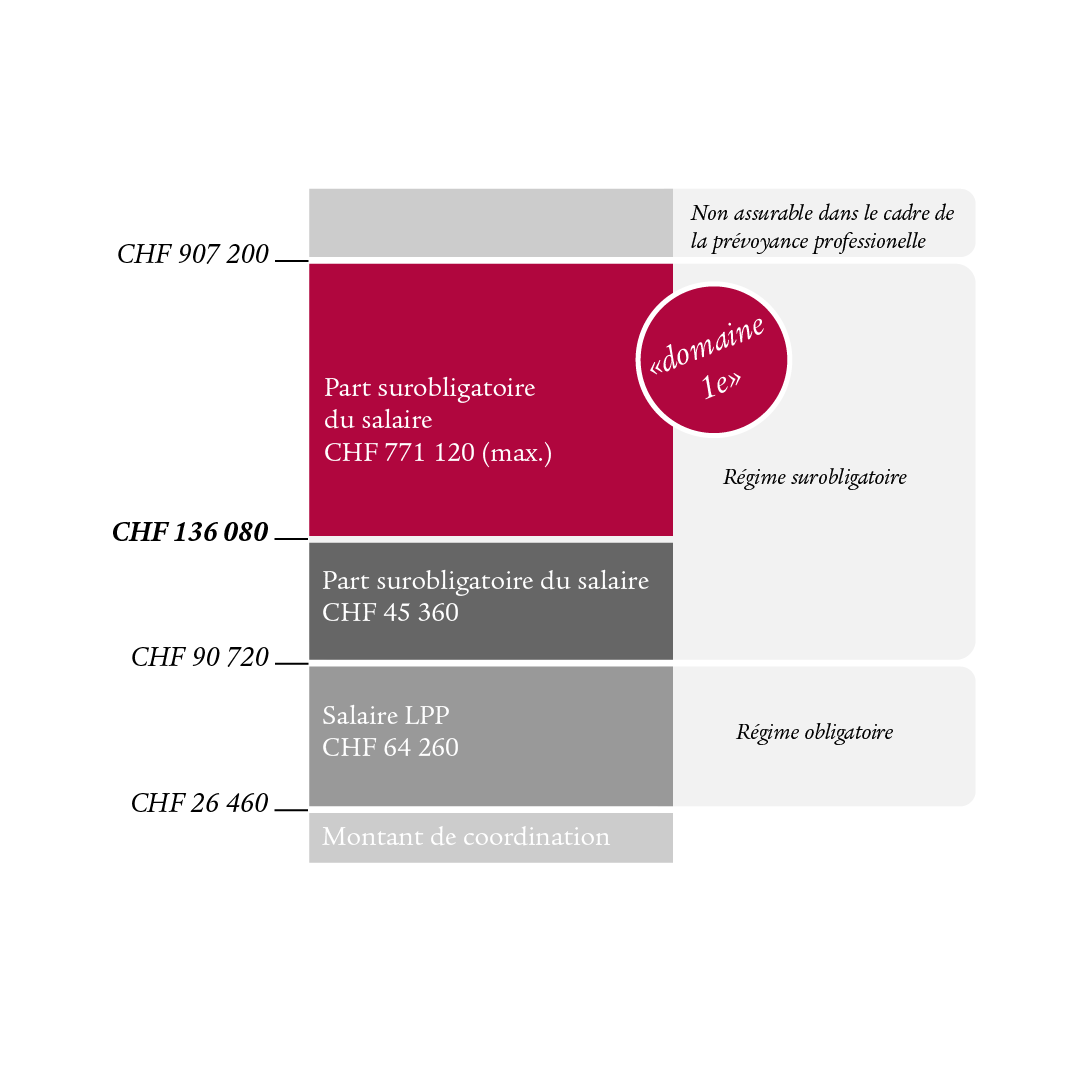

La partie obligatoire de la prévoyance professionnelle n’offre aucune marge de manœuvre. Elle couvre la partie du salaire qui se situe entre CHF 25 095 et CHF 86 040. Ici, tout est précisément réglé par la loi: l’avoir de vieillesse est rémunéré à un taux d’intérêt minimal et converti en rente à un taux de 6,8%. Cela représente une rente annuelle de CHF 6800 pour un avoir de vieillesse de CHF 100 000.

Pour les composantes salariales supérieures à CHF 86 040, les caisses de pensions ont toute liberté de définir elles-mêmes un taux d’intérêt ainsi qu’un taux de conversion. C’est ce qu’on appelle la partie surobligatoire. De manière générale, ici aussi, l’assuré n’a pas directement son mot à dire.

Une implication accrue grâce aux solutions «1e»

La situation est différente avec les solutions dites «1e». Elles concernent la partie surobligatoire, plus précisément, elles peuvent être mises en place pour assurer la partie du salaire supérieure à CHF 129 060. Ici, l’assuré dispose d’une bien plus grande liberté de choix. Dans ce cadre, la loi permet en effet le choix d’une stratégie de placement au niveau de l’individu. Les solutions «1e» tirent leur nom de l’article 1e de l’ordonnance sur la prévoyance professionnelle vieillesse, survivants et invalidité (OPP 2), qui régit le choix des stratégies de placement. Selon cet article, les personnes assurées dans une solution «1e» peuvent choisir elles-mêmes selon quelle stratégie leurs avoirs doivent être investis. Toujours selon cette ordonnance, les institutions de prévoyance peuvent proposer dix stratégies de placement au plus, dont au moins une composée de placements à faible risque.

Tirons profit de cette marge de manœuvre!

Grâce aux solutions «1e», vos collaborateurs et vous-mêmes pouvez déterminer, à titre individuel, comment leurs avoirs de prévoyance personnels doivent être investis. Chaque assuré peut opter pour la stratégie de risque qu’il préfère et s’exposer ainsi à un risque plus faible ou plus élevé. Cela crée une nouvelle marge de manœuvre dans la prévoyance professionnelle et permet d’exploiter des opportunités de rendement supplémentaires. Dans le cadre de la solution 1e de Swiss Life, diverses stratégies de placement sont proposées par la Fondation de placement Swiss Life, et misent sur un éventail allant des obligations pures à des parts en actions puvant atteindre 75%. Les assurés sont eux-mêmes responsables de cette partie de leur avoir de prévoyance. Ils profitent directement d’éventuels rendements supplémentaires, mais, le cas échéant, doivent aussi supporter les pertes. Chez Swiss Life, les assurés axés sur la sécurité peuvent opter pour une assurance épargne et bénéficier ainsi d’une garantie de la valeur nominale et de taux d’intérêt. Les rachats dans une solution «1e» sont déductibles du revenu imposable, de la même manière que pour d’autres solutions de prévoyance. Elles permettent en outre une optimisation supplémentaire de la charge fiscale, car le produit potentiel des placements n’est pas imposé annuellement – au contraire des investissements d’épargne privés. Les solutions «1e» offrent donc une personnalisation maximale jusqu’au niveau de l’employé. Nos experts se tiennent à vos côtés et vous aident à analyser votre situation personnelle en matière de prévoyance et de patrimoine.

Les entreprises qui gèrent leurs comptes selon les normes IFRS peuvent par ailleurs déterminer que toutes les prestations de prévoyance prendront la forme de capital: cela leur permet de supprimer de leur bilan certains passifs liés à la prévoyance, et de réduire au minimum leurs engagements de prévoyance.

L’essentiel en bref

Pour vos parts de salaire excédant 129 060 francs (état en 2021), vos collaborateurs et vous-même pouvez bénéficier de solutions «1e». Les solutions «1e» permettent d’optimiser le rendement des avoirs de prévoyance au niveau de l’individu, les décisions de placement pouvant être prises en toute liberté de choix, en tenant compte de la situation financière et de risque personnelle. Les rachats dans des solutions «1e» optimisent la charge fiscale et le produit potentiel des placements ne doit pas être imposé annuellement.

Fixer un entretien de conseil

Vous voulez créer une entreprise et avez des questions sur la prévoyance et les assurances? Nos experts en prévoyance et en finances se penchent sur votre situation individuelle et vous présentent des solutions.

L’article 19a LFLP

L’article 19a LFLP est en vigueur depuis le 1er octobre 2017. Selon cet article, les assurés du domaine «1e» supportent eux-mêmes les pertes éventuelles.

Liens utiles

- La solution «1e» Swiss Life Business Premium de Swiss Life incl. explications en vidéo

- Fiche d’information Business Premium

- Brochure Swiss Life Business Premium

- Communiqué de presse «2e pilier: le Conseil fédéral réglemente le choix des stratégies de placement et facilite le remboursement d’avoirs de prévoyance»