Actuellement, les propriétaires paient des impôts sur le revenu sur la valeur locative du logement qu’ils occupent. Cela va changer. En septembre 2025, le peuple suisse a décidé de supprimer la valeur locative. Nous avons résumé les principaux faits sur le thème de la valeur locative.

Qu’est-ce que la valeur locative?

La valeur locative correspond au loyer fictif d’un bien à usage propre. Il s’agit de revenus supposés qui pourraient être générés si le bien immobilier n’était pas occupé par le propriétaire, mais loué ou affermé par un tiers. Ces revenus fictifs sont soumis à l’impôt sur le revenu et doivent être indiqués dans la déclaration d’impôt. Les propriétaires paient donc un impôt sur le revenu supplémentaire par le biais de la valeur locative. En contrepartie, les intérêts hypothécaires et les frais d’entretien peuvent être déduits du revenu imposable, ce qui réduit l’impôt sur le revenu.

Vous souhaitez un conseil?

Nous vous dispensons un conseil global et adapté à vos objectifs, sur le lieu de votre choix.

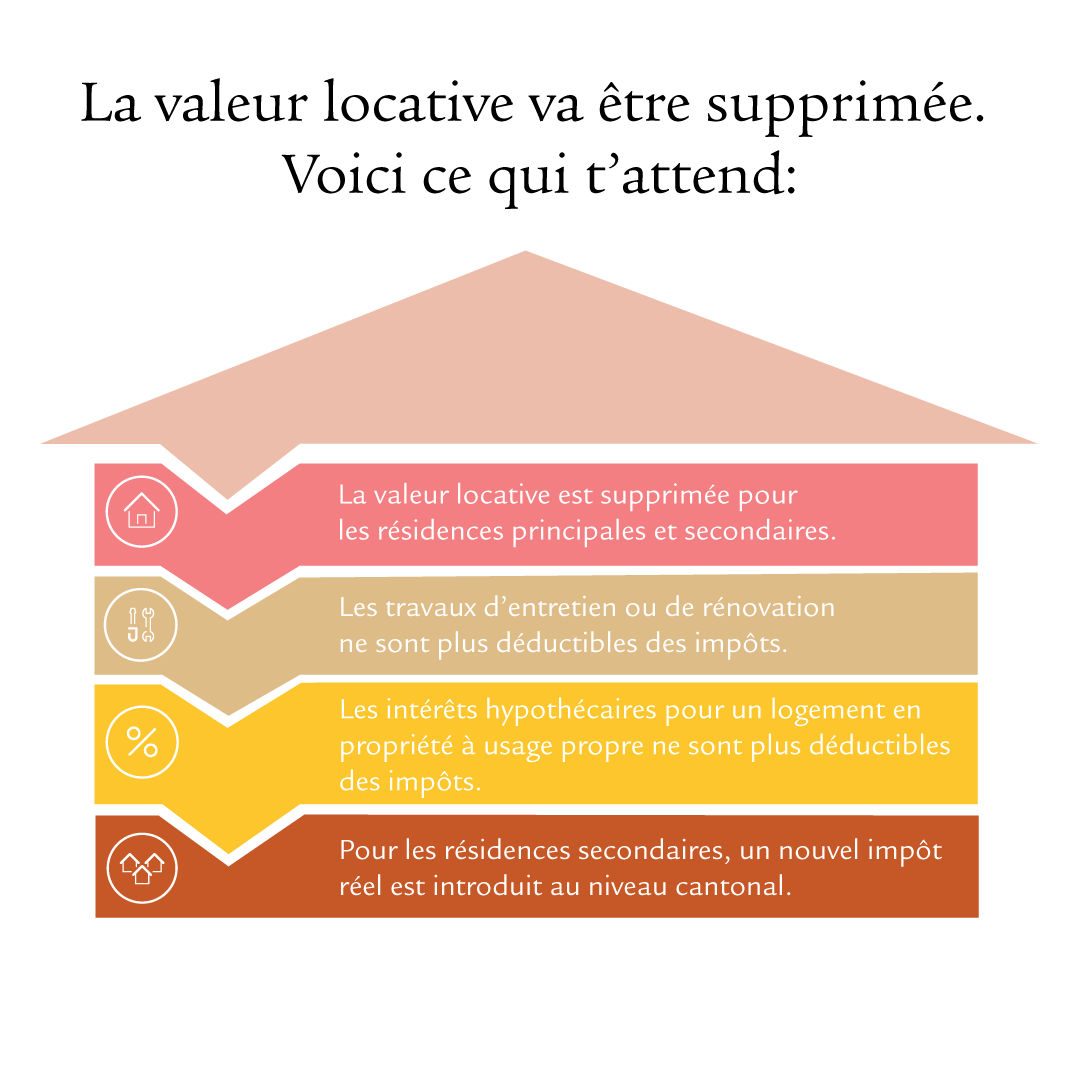

La votation a tranché: la valeur locative va être supprimée.

Voici ce à quoi vous attendre dès que la valeur locative aura été supprimée.

Suppression de la valeur locative

Les personnes possédant un logement qu’elles occupent elles-mêmes n’indiqueront désormais plus de valeur locative dans leur déclaration d’impôt. Cela vaut pour les résidences principales et secondaires.

Suppression des possibilités de déduction

Les propriétaires ne peuvent plus faire valoir de déductions pour les travaux d’entretien ou de rénovation de leur bien immobilier dans leur déclaration d’impôt. Les mesures visant à économiser de l’énergie et à protéger l’environnement ne peuvent plus non plus être déduites de l’impôt fédéral. Les cantons peuvent continuer à autoriser de telles déductions.

Les intérêts hypothécaires

Les intérêts hypothécaires pour un logement en propriété à usage propre ne sont plus déductibles des impôts: une disposition transitoire s’applique aux personnes réalisant leur première acquisition: les personnes mariées peuvent déduire 10 000 francs au maximum la première année, 9000 francs la deuxième année, et ainsi de suite – le montant baissant de 1000 francs par an. Au bout de dix ans, la déduction est totalement supprimée. Pour les personnes seules, c’est la moitié du montant qui s’applique.

Résidences secondaires

Pour les résidences secondaires, un nouvel impôt réel est introduit au niveau cantonal. Il permet d’importantes recettes fiscales, en particulier dans les cantons de montagne.

Comment la valeur locative est-elle calculée?

La valeur locative est basée sur 60% à 70% du loyer qu’un ou une locataire devrait payer pour un bien similaire. Elle est calculée à partir de la valeur fiscale du bien immobilier, qui correspond à environ 70% de la valeur vénale. La valeur locative s’élève à environ 4,25% de la valeur fiscale dans le cas des propriétés par étages, et à environ 3,5% pour les maisons individuelles.

Dans la plupart des cantons, les frais d’entretien peuvent être déduits du revenu imposable de manière forfaitaire à hauteur de 20% de la valeur locative. Si les frais d’entretien effectifs dépassent ce montant forfaitaire, ils peuvent être intégralement déduits, y compris au-delà de la valeur locative.

L’exemple suivant illustre le calcul des répercussions fiscales:

Cet exemple montre que la valeur locative et les autres déductions sont influencées par différents facteurs. La valeur locative dépend de la valeur fiscale du bien immobilier et du taux de valeur locative du canton concerné. Dans la plupart des cantons, les frais d’entretien sont calculés avec une déduction de 20% de la valeur locative. Il est également possible de déduire les frais d’entretien effectifs et justifiés (p. ex. réparations, travaux d’entretien). Ceux-ci doivent toutefois être attestés par des justificatifs et factures. Les déductions peuvent ainsi être plus élevées que la déduction forfaitaire si les coûts effectifs sont élevés.

Lorsque les taux d’intérêt augmentent, la charge d’intérêts hypothécaires augmente elle aussi, ce qui peut également réduire l’impôt sur le revenu, étant donné qu’il est possible de déduire davantage du revenu imposable. Les propriétaires profiteront ou non de la suppression de la valeur locative en fonction de leur situation personnelle.

Dès l’entrée en vigueur de la modification légale, les 14 400 francs ainsi calculés ne devraient plus être imposés en tant que revenu supplémentaire, la charge fiscale baissant ainsi de 14 400 francs dans l’exemple.

Vous souhaitez un conseil?