Attualmente chi possiede una casa di proprietà paga l’imposta sul reddito sul valore locativo dell’abitazione in cui vive. Ma in futuro non sarà più così. A settembre 2025 l’elettorato svizzero ha deciso di abolire il valore locativo. Abbiamo riassunto le informazioni principali sul tema.

Che cos’è il valore locativo proprio?

Il valore locativo proprio è un affitto fittizio per immobili ad uso personale. Si tratta di entrate presunte che sarebbero realizzate se l’immobile di proprietà non fosse a uso proprio, ma venisse dato in locazione. Queste entrate fittizie sono soggette all’imposta sul reddito e devono figurare nella dichiarazione d’imposta. Pertanto, per chi possiede un’abitazione, il valore locativo proprio rappresenta un’ulteriore imposta sul reddito. Per contro, gli interessi ipotecari e le spese di manutenzione possono essere dedotti dal reddito imponibile, riducendo quindi l’imposta sul reddito.

Desiderate una consulenza?

Vi forniamo una consulenza globale commisurata ai vostri obiettivi e nel luogo a voi più congeniale.

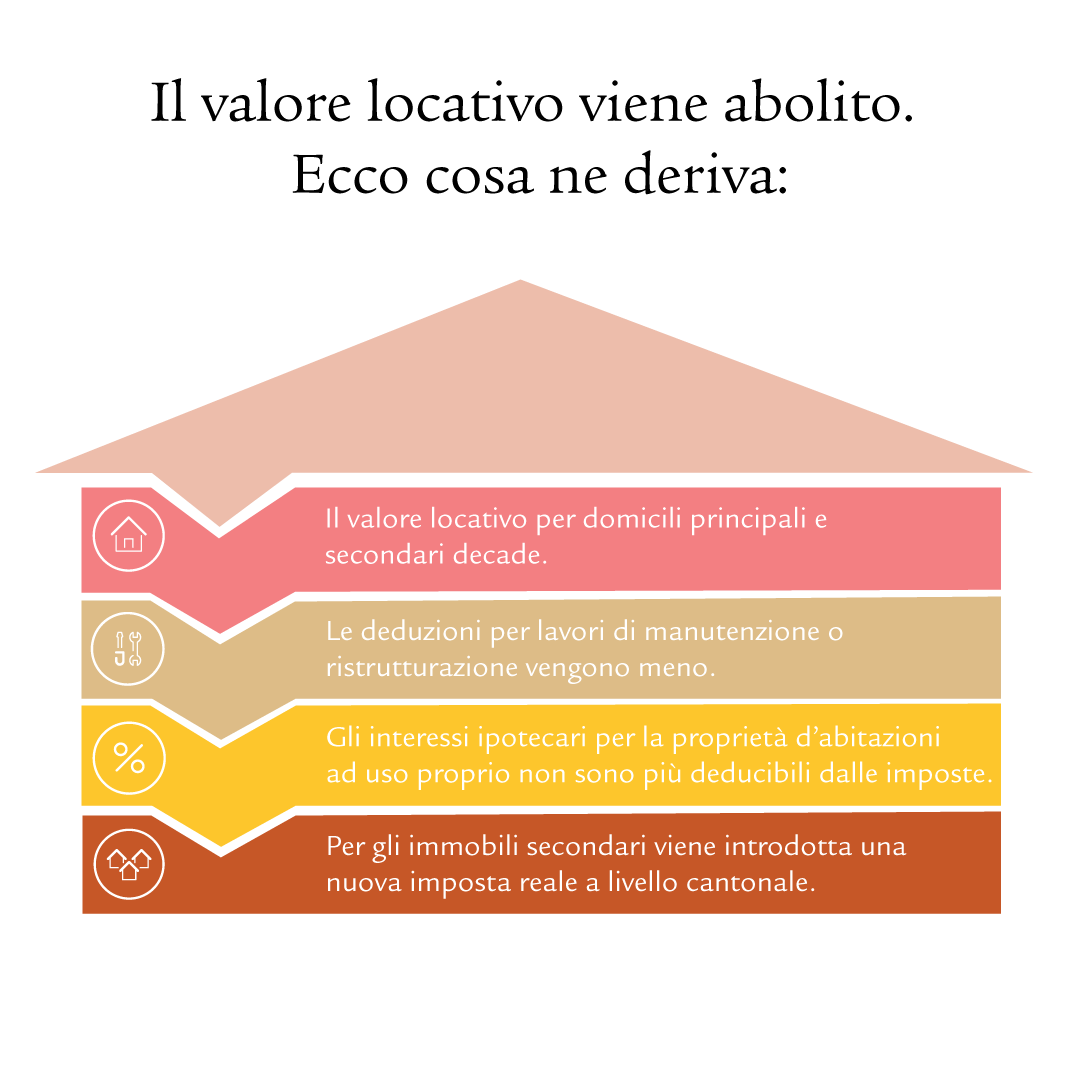

Iniziativa accettata: il valore locativo viene abolito.

Ecco cosa succederà una volta abolito il valore locativo.

Verrà meno il valore locativo

Le persone che hanno una casa di proprietà in cui abitano personalmente non dovranno più indicare il valore locativo nella dichiarazione d’imposta. Questo vale sia per il domicilio principale che per il domicilio secondario.

Verranno meno delle deduzioni

I proprietari di abitazioni non potranno più far valere le deduzioni per lavori di manutenzione o ristrutturazione dell’immobile nella dichiarazione d’imposta. Anche le misure di risparmio energetico e di protezione dell’ambiente non potranno più essere dedotte dall’imposta federale. I Cantoni potranno continuare ad autorizzare tali deduzioni.

Interessi ipotecari

Gli interessi ipotecari per la proprietà d’abitazioni ad uso proprio non saranno più deducibili dalle imposte: per le persone che acquistano per la prima volta una proprietà d’abitazioni si applica una regolamentazione transitoria: le persone sposate potranno dedurre al massimo CHF 10 000 il primo anno, CHF 9000 il secondo e così via – l’importo si ridurrà annualmente di CHF 1000. Dopo dieci anni la deduzione verrà meno. Per i single vale la metà degli importi.

Immobili secondari

Per gli immobili secondari verrà introdotta una nuova imposta reale a livello cantonale. Questa garantirà importanti entrate fiscali, soprattutto nei Cantoni di montagna.

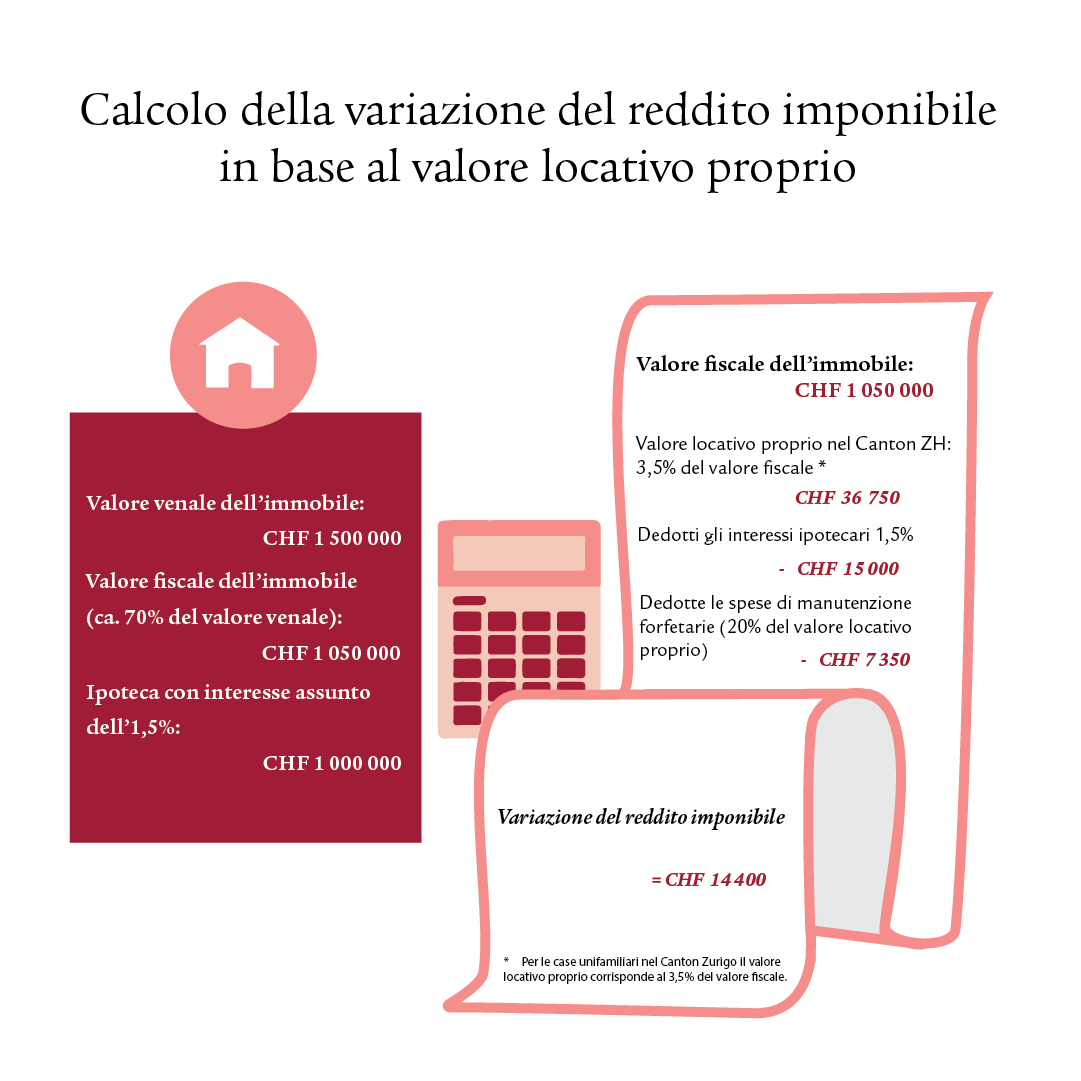

Come viene calcolato il valore locativo proprio?

Il valore locativo proprio è pari al 60-70% dell’importo che una persona in affitto dovrebbe pagare come locazione per un immobile simile. Il valore locativo proprio si calcola in base al valore fiscale dell’immobile che corrisponde a circa il 70% del valore di mercato. Nel caso di appartamenti in condominio, il valore locativo proprio ammonta a circa il 4,25% del valore fiscale, mentre per le case unifamiliari è pari a circa il 3,5% del valore fiscale.

Nella maggior parte dei Cantoni le spese di manutenzione possono essere dedotte dal reddito imponibile applicando un forfait del 20% del valore locativo proprio. Se le spese di manutenzione effettive superano questo importo forfettario, possono essere dedotte interamente, anche oltre il valore locativo proprio.

Il seguente esempio illustra il calcolo delle ripercussioni fiscali:

L’esempio dimostra che il valore locativo proprio e le altre deduzioni sono influenzati da diversi fattori. Il valore locativo proprio dipende dal valore fiscale dell’immobile e dall’aliquota del valore locativo proprio nel rispettivo Cantone. Nella maggior parte dei Cantoni i costi di manutenzione vengono calcolati con una deduzione del 20% del valore locativo proprio. In alternativa è possibile detrarre anche le spese di manutenzione effettive (p.es. riparazioni, lavori di conservazione) che però devono essere documentate con ricevute e fatture. Se i costi effettivi sono elevati, le deduzioni possono superare l’importo forfettario.

Se gli interessi aumentano, aumenta l’onere degli interessi ipotecari, il che può ridurre l’imposta sul reddito, poiché è possibile dedurre una somma più elevata dal reddito imponibile. Quindi, dalla situazione individuale dipende in quale misura le proprietarie e i proprietari di abitazioni beneficiano dell’abolizione dell’imposta sul valore locativo.

Dall’entrata in vigore della modifica di legge, i 14 400 franchi calcolati non dovrebbero più essere tassati come reddito supplementare, l’onere fiscale nell’esempio diminuisce quindi di 14 400 franchi.

Desiderate una consulenza?

Vi forniamo una consulenza globale commisurata ai vostri obiettivi e nel luogo a voi più congeniale.