Perché il pilastro 3a è decisivo per il mio futuro e come approfittare già ora dei vantaggi che offre? Rispondiamo alle principali domande sul pilastro 3a e forniamo consigli utili da mettere direttamente in pratica. Per un futuro all’insegna della libertà di scelta finanziaria.

Cosa s’intende per pilastro 3a?

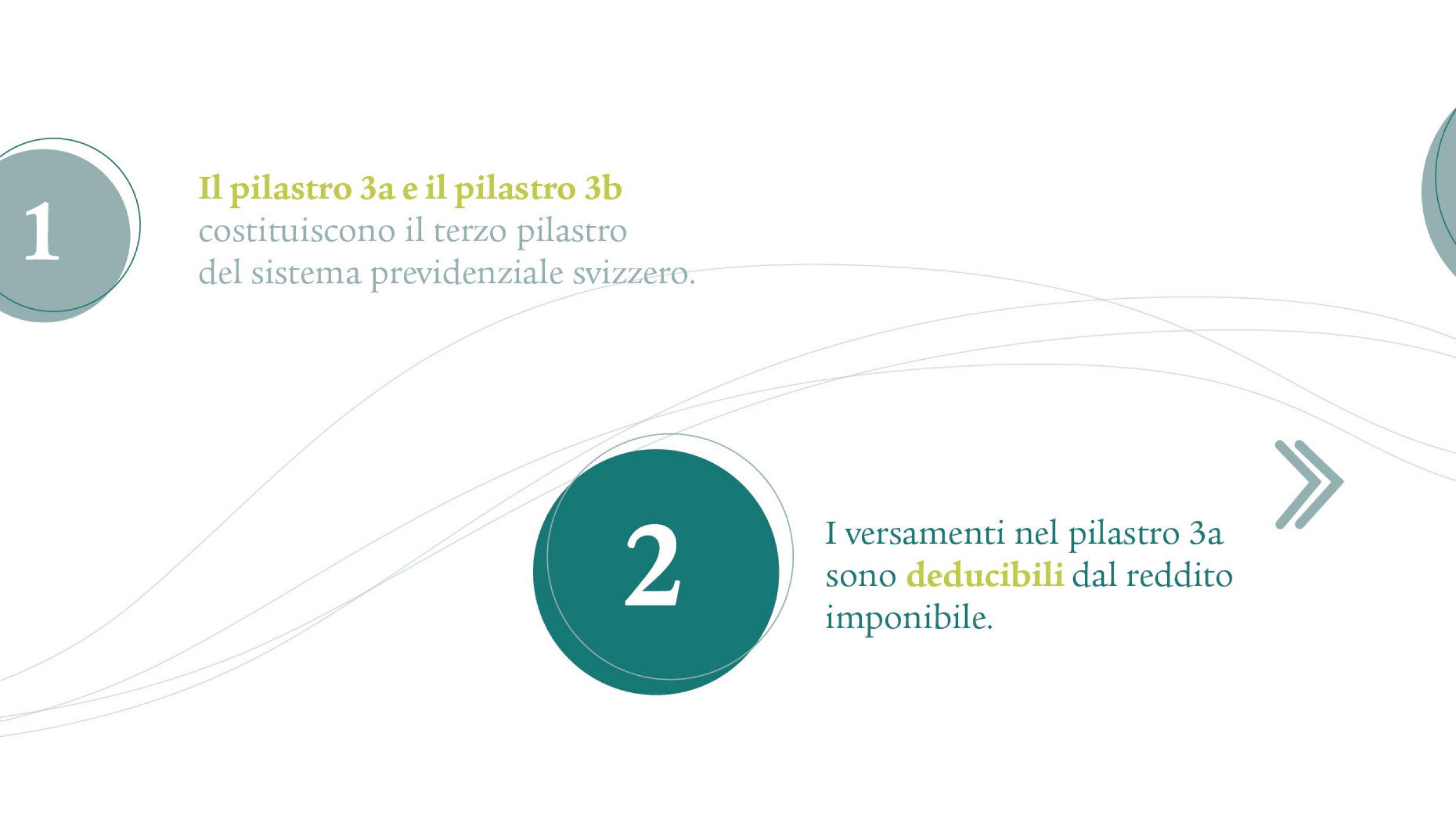

Il pilastro 3a rientra nel terzo pilastro del sistema previdenziale svizzero, ovvero la previdenza privata, di cui fa parte anche il pilastro libero 3b.

Il sistema previdenziale svizzero è composto da tre elementi:

- Primo pilastro: previdenza statale (AVS / AI e prestazioni complementari)

- Secondo pilastro: previdenza professionale (LPP, cassa pensioni, assicurazione contro gli infortuni)

- Terzo pilastro: previdenza privata (pilastro vincolato 3a e pilastro libero 3b)

Il pilastro 3a è facoltativo e serve a colmare le lacune finanziarie dopo il pensionamento. Infatti, a seconda della situazione individuale, durante il pensionamento l’AVS e la cassa pensioni coprono in media solo circa il 60% dell’ultimo reddito percepito.

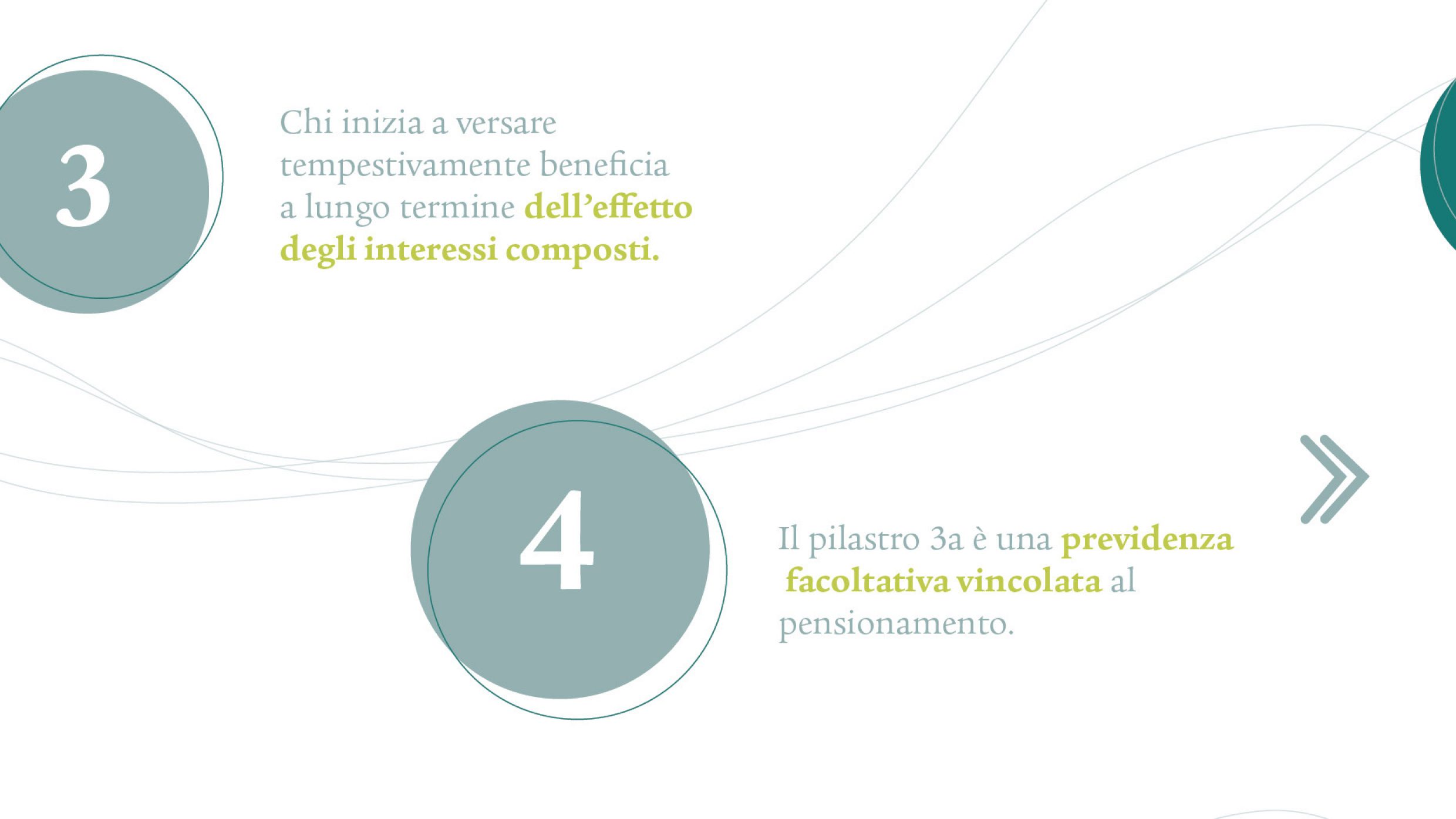

Il pilastro 3a è vincolato, vale a dire che è consentito prelevare denaro solo a determinate condizioni.

Quali sono i vantaggi del pilastro 3a?

Il pilastro 3a vi permette di provvedere a una vita in piena libertà di scelta finanziaria nella terza età: aumentate infatti la vostra rendita e colmate eventuali lacune di reddito che potrebbero verificarsi dopo il pensionamento.

Ulteriori vantaggi del pilastro 3a

- Risparmiare sulle imposte: i versamenti nel pilastro 3a possono essere dedotti dal reddito imponibile nella dichiarazione d’imposta.

- Importo di risparmio flessibile: siete voi a decidere quanto versare, fino all’importo massimo stabilito per legge.

- Accumulo di patrimonio a lungo termine: beneficiate dell’effetto degli interessi composti, soprattutto investendo in titoli. Prima iniziate, meglio è.

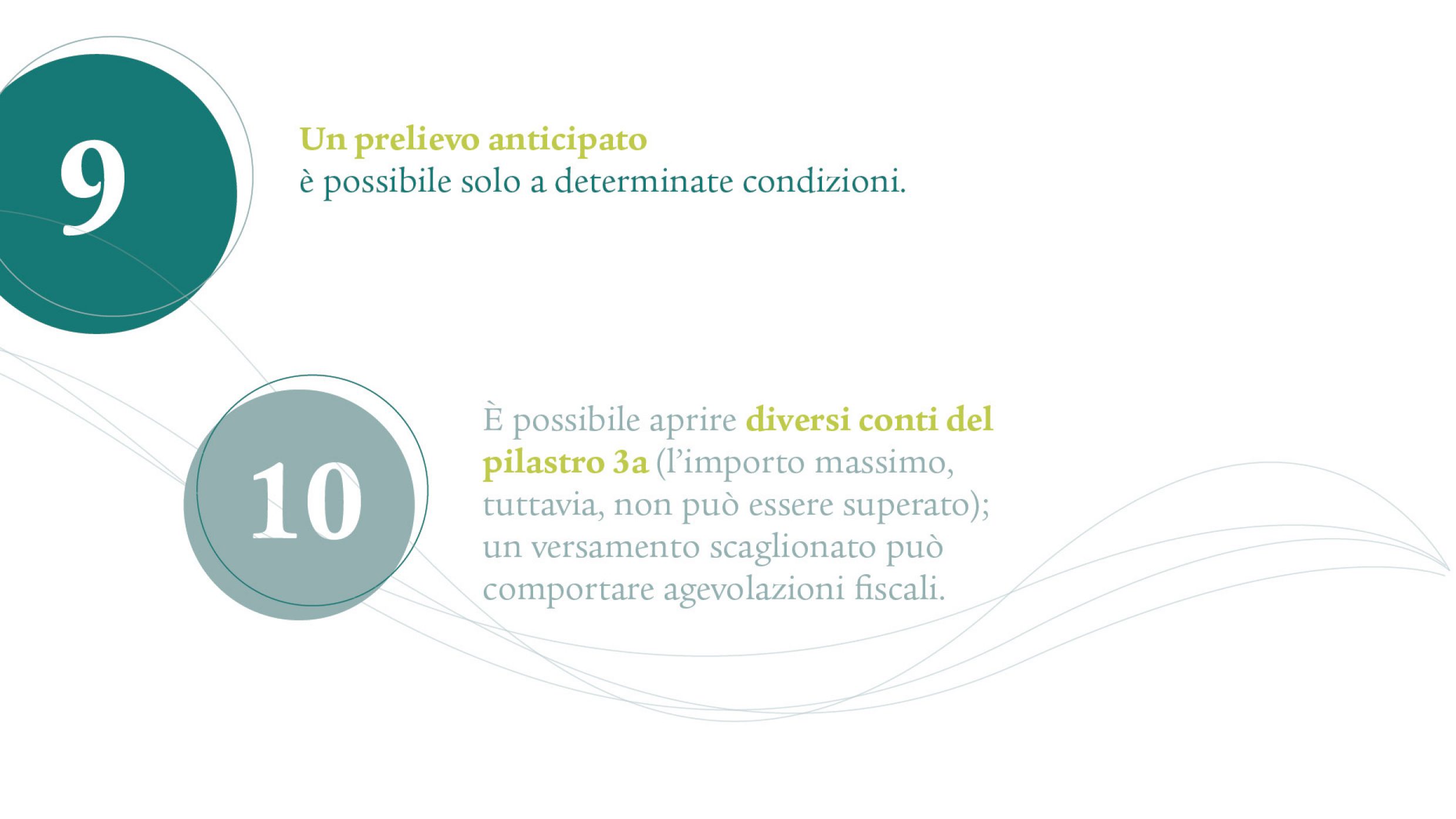

- Prelievo anticipato a determinate condizioni: per esempio in caso di acquisto di una proprietà d’abitazioni a uso proprio, avvio di un’attività lavorativa indipendente o trasferimento all’estero.

- Prelievo prima del pensionamento: potete prelevare l’avere a partire da cinque anni prima di raggiungere l’età di riferimento.

Fissare un appuntamento di consulenza

Siamo a vostra disposizione per darvi assistenza su previdenza e pilastro 3a.

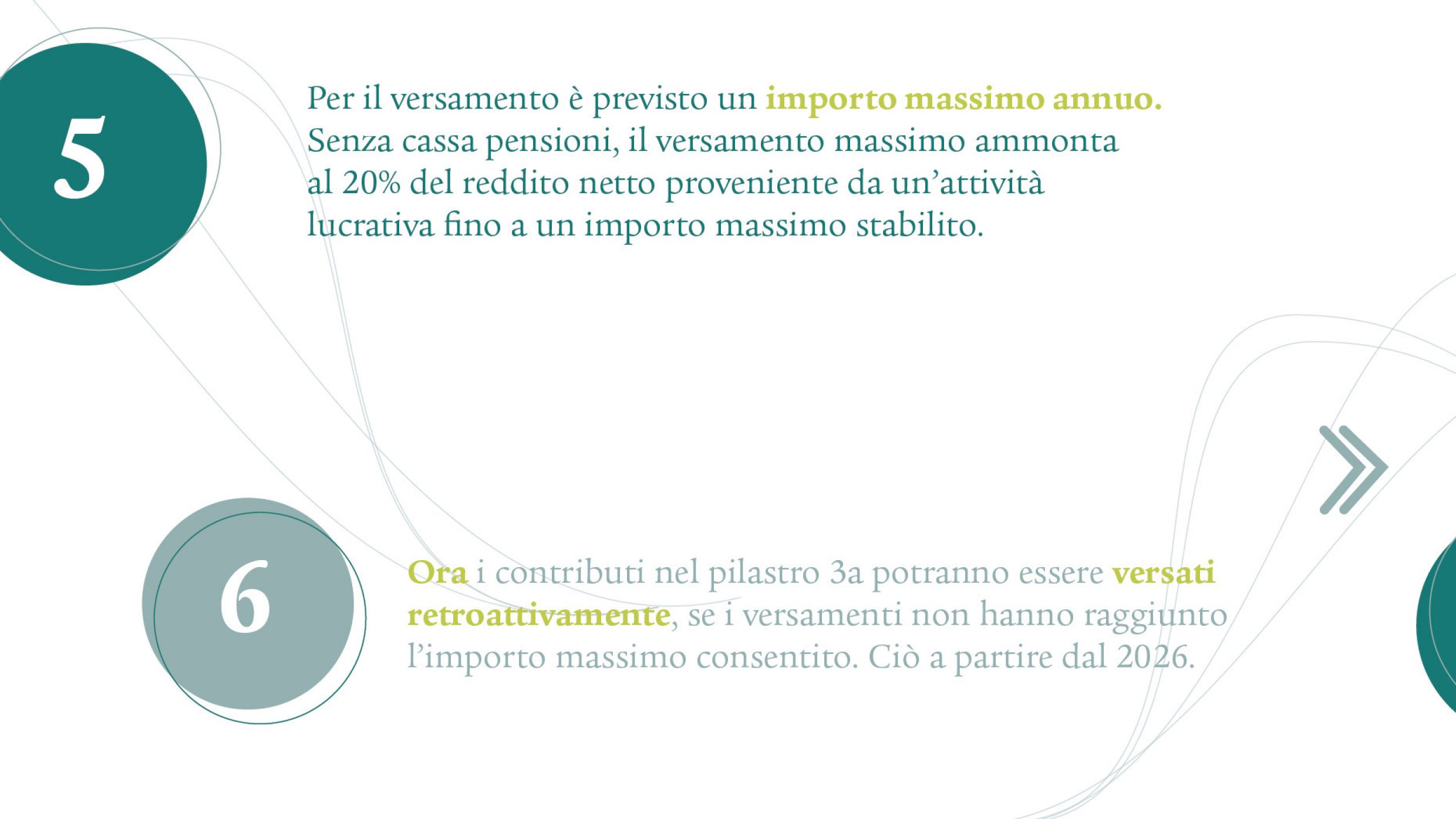

A quanto ammonta l’importo massimo del pilastro 3a?

Nel aktuelles-jahr gli importi massimi dei versamenti effettuati nel pilastro 3a sono i seguenti.

- Con la cassa pensioni: al massimo abzug-3a

- Senza cassa pensioni: al massimo il 20% del reddito netto da lavoro, tuttavia non oltre abzug-3a-selbststaendige

Il Consiglio federale verifica regolarmente gli importi massimi e li adegua annualmente o ogni due anni in base all’evoluzione dei salari e dei prezzi.

Come posso risparmiare sulle imposte con il pilastro 3a?

I versamenti effettuati nel pilastro 3a possono essere dedotti dal reddito imponibile fino all’importo massimo stabilito per legge. Lo sgravio fiscale dipende dal vostro reddito, dal Cantone di domicilio e dall’aliquota dell’imposta. Ogni anno la vostra banca o la vostra assicurazione vi invia un giustificativo di versamento che potete presentare insieme alla vostra dichiarazione d’imposta.

Per rientrare nel periodo fiscale in corso, il versamento va effettuato non oltre metà dicembre. A seconda della situazione, questa agevolazione fiscale consente di risparmiare da diverse centinaia fino a diverse migliaia di franchi di imposte l’anno.

Calcolatore delle imposte

Con pochi clic calcolate quanto potete risparmiare sulle imposte con i versamenti fatti nel pilastro 3a, in modo individuale e gratuito.

Per visualizzare questo video è necessario accettare i cookie di marketing. Impostazioni cookie

A partire da quando posso effettuare versamenti su un conto 3a?

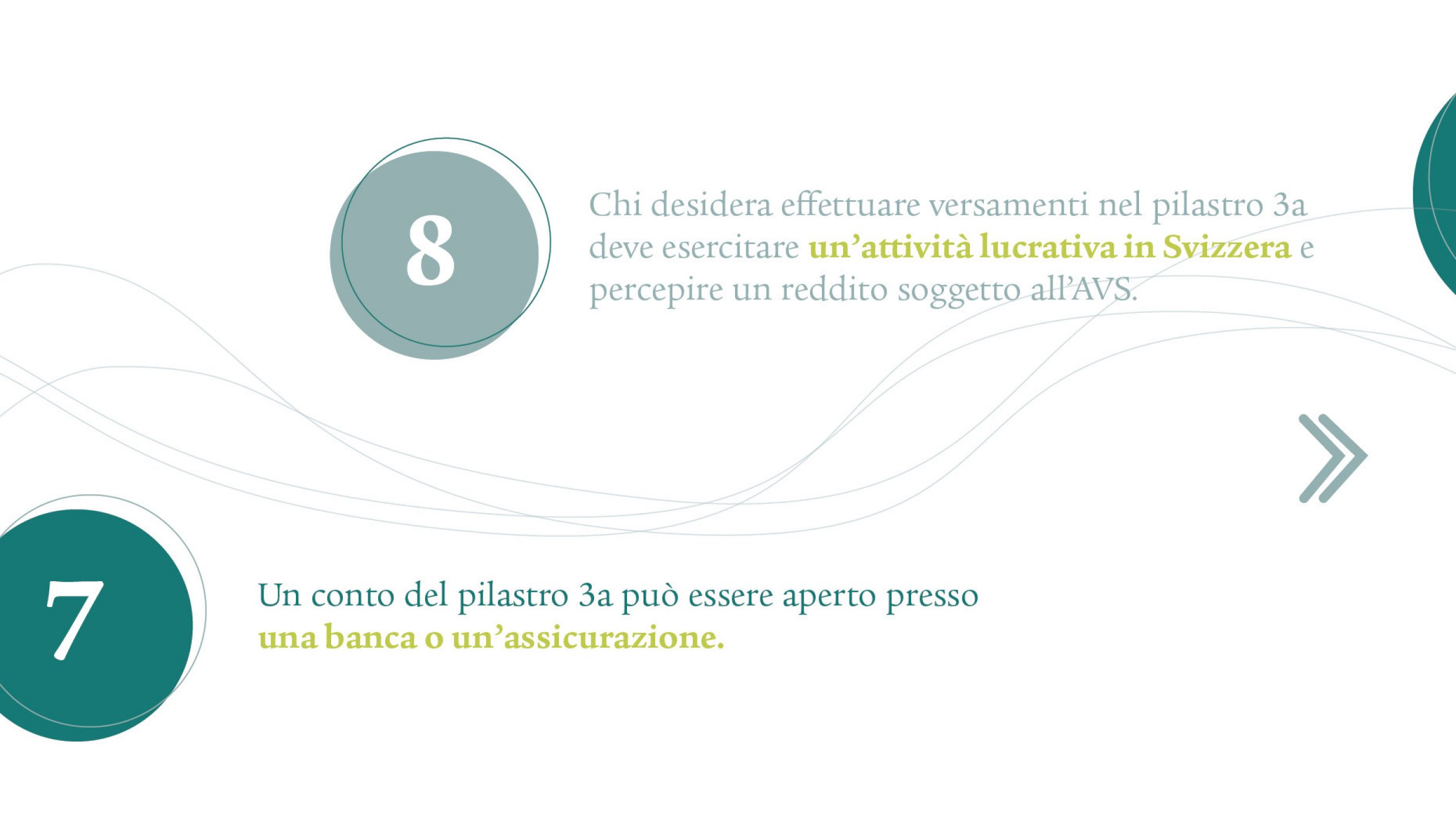

Versare denaro nel pilastro 3a è possibile non appena si esercita un’attività lucrativa in Svizzera e si percepisce un reddito soggetto all’AVS, a prescindere che si sia lavoratori dipendenti o indipendenti.

Prima si inizia, meglio è: più a lungo il denaro viene investito, più si beneficia dell’effetto degli interessi composti, specialmente se si investe in una soluzione 3a con titoli.

Qui scoprite perché versare contributi nel pilastro 3a il prima possibile conviene

Pilastro 3a: assicurazione o banca?

Il pilastro 3a può essere stipulato presso un’assicurazione o una banca. Entrambe offrono diverse soluzioni, a seconda della sicurezza o dell’opportunità di rendimento che desiderate.

Soluzioni assicurative

Polizza di risparmio 3a con garanzia

Una polizza di risparmio 3a con interessi fissi coniuga la previdenza per la vecchiaia con una copertura assicurativa in caso di invalidità e/o decesso. Una parte del premio serve al risparmio, l’altra copre il rischio. Solitamente ricevete una prestazione minima garantita nella terza età integrata da eventuali eccedenze non garantite.

Polizza 3a legata a fondi d’investimento

Anche con una polizza 3a legata a fondi d’investimento beneficiate della combinazione tra capitale e copertura assicurativa in caso di invalidità e/o decesso. La parte di risparmio del premio viene investita in fondi d’investimento, per cui a lungo termine si prospettano rendimenti nettamente più elevati. Tuttavia, anche in questo caso sussiste il rischio legato alle oscillazioni dei mercati dei capitali. Esistono polizze che garantiscono un capitale minimo alla scadenza del contratto.

Soluzioni bancarie

Conto 3a con interessi

Nel conto 3a classico, il vostro avere viene remunerato a un tasso d’interesse fisso. Nella maggior parte dei casi gli interessi sono leggermente superiori a quelli di un normale conto di risparmio. Si tratta di una soluzione sicura, ma le opportunità di rendimento sono scarse. In compenso, non c’è nessun rischio di perdita.

Conto 3a legato a fondi d’investimento

Con un conto del pilastro 3a legato a fondi d’investimento, il vostro denaro viene collocato in fondi d’investimento, per esempio in azioni, obbligazioni o fondi immobiliari. Questo permette di avere rendimenti più elevati a lungo termine, ma allo stesso tempo sussiste il rischio di oscillazioni di valore. Quanto più lunga è la durata dell’investimento, tanto più è possibile compensare le oscillazioni. Le esperte e gli esperti consigliano una durata d’investimento minima da 10 a 15 anni.

Riflettete su cosa è più importante per voi: sicurezza o opportunità di rendimento? Chi desidera rimanere flessibile, spesso si trova bene con una soluzione bancaria. Chi, invece, vuole avere anche una copertura in caso di decesso o invalidità dovrebbe prendere in considerazione una soluzione assicurativa.

Quale soluzione 3a risponde alle mie esigenze?

La soluzione 3a che fa al caso vostro dipende dai vostri obiettivi personali, dalla vostra situazione finanziaria e dal vostro bisogno di sicurezza o flessibilità.

Soluzione assicurativa – con una protezione in più

Oltre al risparmio, la soluzione assicurativa offre la copertura dei rischi: potete coprire le lacune di reddito in caso d’invalidità e tutelare finanziariamente la vostra famiglia in caso di decesso. È vero che optando per questa soluzione vi impegnate più a lungo, ma in compenso disponete di un piano di risparmio strutturato con cui raggiungere il vostro obiettivo di risparmio, grazie all’esonero dal pagamento dei premi anche in caso di incapacità di guadagno.

Soluzione bancaria – flessibile e con responsabilità personale

Se desiderate risparmiare e beneficiare di agevolazioni puramente fiscali e non avete bisogno di una copertura assicurativa supplementare, spesso una soluzione bancaria è sufficiente. I versamenti possono essere effettuati in modo flessibile, a seconda della situazione economica, in compenso sta a voi risparmiare con disciplina, in quanto non sussiste alcun obbligo contrattuale a effettuare versamenti.

A partire da quando posso riscuotere fondi dal pilastro 3a?

Di solito potete prelevare il vostro avere del pilastro 3a a partire da cinque anni prima di raggiungere l’età di riferimento AVS. Il prelievo ordinario avviene al momento del pensionamento.

I prelievi anticipati sono consentiti solo in casi eccezionali:

- Avvio di un’attività lucrativa indipendente, senza più affiliazione a una cassa pensioni

- Acquisto, costruzione o ristrutturazione di una proprietà d’abitazioni a uso proprio.

- Rimborso di un’ipoteca sulla proprietà d’abitazioni a uso proprio

- Trasferimento definitivo all’estero

- Riscossione di una rendita AI completa, a condizione che il pilastro 3a non copra prestazioni d’invalidità

In caso di prelievo anticipato si applicano disposizioni fiscali particolari e, talvolta, è necessario rispettare obblighi di notifica.

Cosa succede al mio pilastro 3a in caso di decesso?

In caso di decesso l’avere del pilastro 3a viene versato a determinate persone, in base alle disposizioni di legge. Al primo posto c’è il coniuge oppure la / il partner registrata/o. In mancanza di queste persone, a seconda della situazione, subentrano i figli, la o il partner convivente, i genitori o altri parenti prossimi. L’ordine esatto di successione si basa sulla legge e non può essere scelto del tutto liberamente

Richiedete informazioni su chi sarebbero le persone beneficiarie nel vostro caso, soprattutto se la vostra situazione personale dovesse cambiare.

Quanti conti 3a posso avere?

È possibile avere più conti 3a: non ci sono limiti di legge. Molte persone aprono volutamente due o tre conti per prelevare il proprio avere di previdenza in modo scaglionato su più anni al pensionamento.

Questo permette di risparmiare sulle imposte, dato che le liquidazioni in capitale dal pilastro 3a sono soggette a un’imposizione progressiva: più alta è la somma prelevata durante l’anno, più elevata sarà l’aliquota dell’imposta.

In alcuni Cantoni si applicano disposizioni fiscali speciali nel caso in cui vengano prelevate somme da più conti 3a in breve tempo. Richiedete per tempo una consulenza per pianificare uno scaglionamento ottimale.

Posso effettuare versamenti retroattivi nel pilastro 3a?

Dal 2026 sarà possibile versare retroattivamente i contributi mancanti nel pilastro 3a, per un massimo di dieci anni nel passato. Possono effettuare versamenti retroattivi per le lacune contributive a partire dal 2025 solo le persone che esercitano un’attività lucrativa in Svizzera, percepiscono un reddito soggetto all’AVS e negli ultimi dieci anni non hanno versato per intero l’importo massimo nel pilastro 3a.

Come funziona?

Oltre all’importo massimo annuo consentito per il pilastro 3a è possibile versare con effetto retroattivo l’importo non raggiunto negli anni precedenti. Ad esempio, una persona che nel 2025 non versa interamente l’importo massimo di 7258 franchi potrà pagare l’importo mancante nei prossimi dieci anni.

Presupposti:

- Nell’anno in cui viene effettuato il versamento retroattivo e nell’anno per il quale vengono versati retroattivamente i contributi si deve percepire un reddito proveniente da un’attività lucrativa soggetto all’AVS in Svizzera.

- I versamenti retroattivi possono essere effettuati solo dopo che è stato raggiunto interamente l’importo massimo ordinario nell’anno in cui tali versamenti vengono effettuati.

Informazioni importanti:

- I versamenti retroattivi possono essere effettuati a partire dall’anno fiscale 2026 per il 2025.

- Non è possibile recuperare successivamente i contributi per gli anni precedenti al 2025.

- Per anno civile l’importo di versamento che è possibile recuperare è limitato al cosiddetto «piccolo contributo alla previdenza individuale vincolata», corrispondente all’importo massimo annuo. Questo importo vale sia per le persone con 2° pilastro sia per quelle senza e va versato in un’unica volta.

- Il versamento retroattivo è integralmente deducibile dal reddito imponibile insieme all’importo massimo ordinario.

Qual è la differenza tra il pilastro 3a e il pilastro 3b?

Il pilastro 3a è la previdenza vincolata ed è soggetto a chiare disposizioni di legge. Serve per la previdenza per la vecchiaia e offre vantaggi fiscali, per questo il prelievo dell’avere è consentito solo a determinate condizioni (p.es. pensionamento, proprietà d’abitazioni, attività lavorativa indipendente).

Il pilastro 3b è la previdenza libera. Non è disciplinata dalla legge e offre maggiore flessibilità: avete sempre accesso al patrimonio risparmiato. Il pilastro 3b è ideale per gli obiettivi di risparmio a medio e lungo termine, ma anche per coprire i rischi o come integrazione alla previdenza per la vecchiaia.

Per saperne di più sul pilastro 3b.

Stipulare ora un pilastro 3a

Richiedete la nostra consulenza gratuita e senza impegno sul pilastro 3a.