Wie kann ich mich im Falle von Krankheit oder Tod absichern? Und wie lässt sich die Lebensversicherung mit meiner Altersvorsorge verbinden? Wir zeigen Ihnen, welche Risiken eine Lebensversicherung absichert und wie Sie sich mit ihr finanziellen Schutz für Leben und Alter sichern können – für mehr finanzielle Selbstbestimmung.

Die Lebensversicherung bietet eine einzigartige Kombination von finanzieller Sicherheit und Vorsorge, die sich gerade in der Schweiz als besonders wertvoll erweisen kann. Sie ist nicht nur ein Instrument zur Absicherung von Risiken, sondern auch eine Möglichkeit, Vermögen aufzubauen und zu erhalten.

Was ist eine Lebensversicherung?

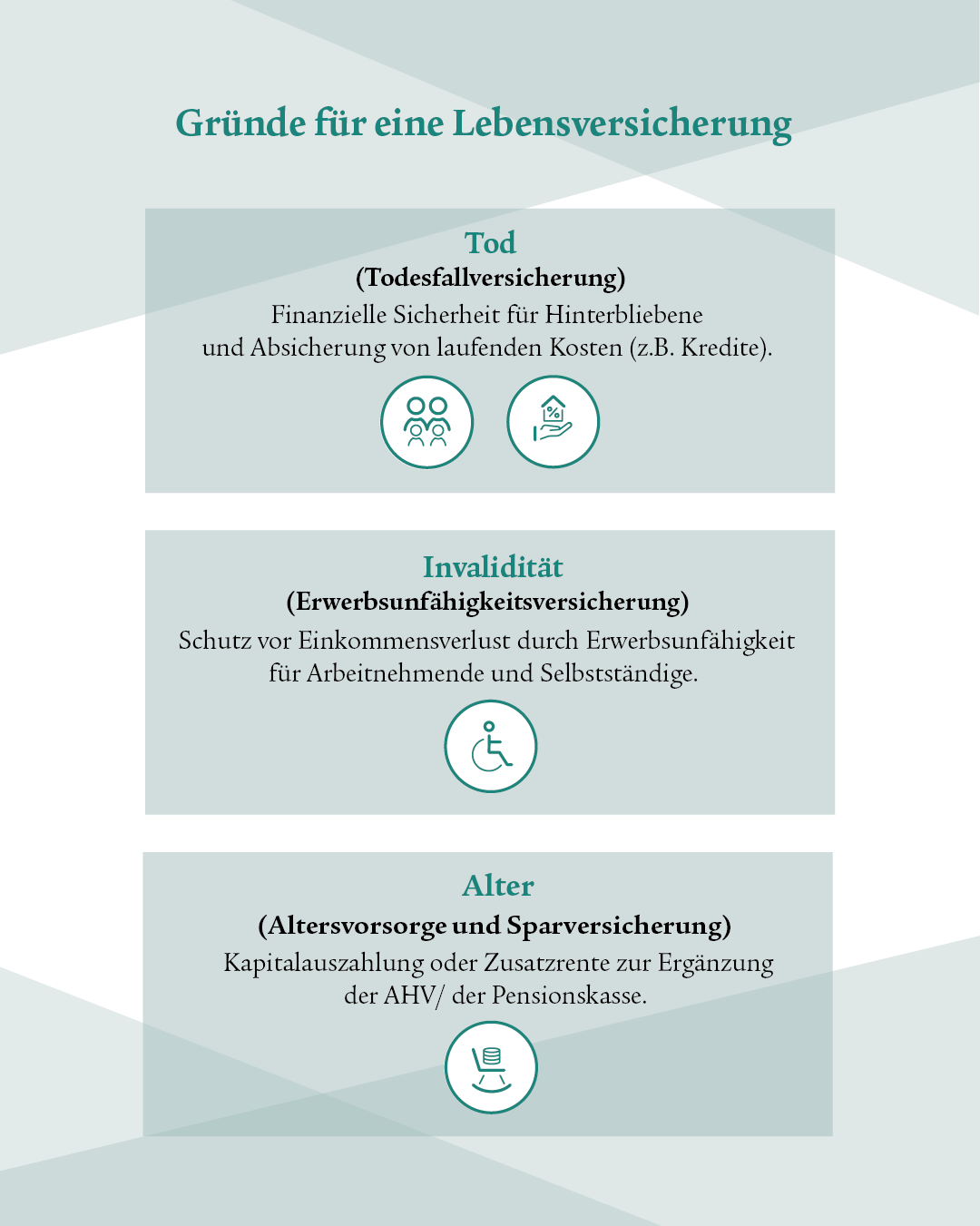

Die Lebensversicherung spielt eine wichtige Rolle in der dritten Säule des Schweizer Dreisäulensystems. Sie ermöglicht die Absicherung gegen drei zentrale, finanzielle Risiken: die finanzielle Belastung durch den Todesfall, den Verlust des Einkommens aufgrund von Invalidität und den Kapitalbedarf im Alter zur Ergänzung der Altersrente.

Das Prinzip der Lebensversicherung ist einfach: Nach dem Abschluss der Versicherung zahlt man über eine festgelegte Vertragsdauer eine jährliche Prämie oder eine einmalige Prämie. Im Gegenzug leistet die Versicherung im Falle eines versicherten Ereignisses die vertraglich vereinbarte Summe.

Bei einer Todesfallversicherung bedeutet dies, dass die Versicherung im Todesfall die vereinbarte Summe an die Hinterbliebenen auszahlt. Mit diesem Geld können zum Beispiel laufende Kredite reduziert oder eine Hypothek abbezahlt werden, sodass die Familie weiterhin im eigenen Zuhause wohnen bleiben kann.

Im Falle einer Invalidität können Versicherte mit einer Erwerbsunfähigkeitsversicherung ihr Einkommen absichern. Diese Versicherung zahlt eine Rente aus, die die Renten der ersten und gegebenenfalls auch der zweiten Säule ergänzt.

Für den Fall, dass im Alter zusätzliches Kapital benötigt wird, gibt es Lebensversicherungen, die genau darauf ausgerichtet sind. Bei sogenannten gemischten Lebensversicherungen wird Kapital angespart, das bei Vertragsende oder früher, im Todesfall der versicherten Person, ausbezahlt wird. Die drei zentralen Risiken – Tod, Invalidität und Alter – können entweder separat oder in Kombination mit einer Sparversicherung abgesichert werden.

Darüber hinaus gibt es zahlreiche Varianten von Lebensversicherungen, die zum Beispiel als Sparversicherung für die Zukunft von Kindern oder als renditeorientierte Lösung für langfristige Wachstumschancen konzipiert sind. Es existieren auch Modelle, die regelmässige Auszahlungen leisten, etwa als zusätzliche Altersrente.

Lebensversicherungen gehören zur 3. Säule des Schweizer Dreisäulensystems und können entweder als Säule 3a (gebundene Vorsorge) oder Säule 3b (freie Vorsorge) abgeschlossen werden. Die Entscheidung, welche der beiden Varianten am besten geeignet ist, hängt von der individuellen finanziellen Lebenssituation und den selbstbestimmten finanziellen Zielen ab.

Fragen zur Lebensversicherung?

Möchten Sie mehr über eine Lebensversicherung erfahren? Wir beantworten Ihre Fragen.

Gründe für den Abschluss einer Lebensversicherung

Sowohl bei Erwerbsunfähigkeit als auch im Todesfall bietet eine Lebensversicherung umfassenden finanziellen Schutz und Sicherheit. Sie schützt Sie und Ihre Familie vor den finanziellen Folgen unvorhergesehener Ereignisse.

Mit einer Todesfall-Lebensversicherung erhalten bei einem Todesfall die Hinterbliebenen Unterstützung zum Ausgleich des Einkommensverlusts und zur Deckung laufender Kosten (z. B. bei einer Hypothek). So kann zum Beispiel eine junge Familie im Eigenheim, bei der der Vater plötzlich verstirbt, mit einer Todesfall-Lebensversicherung grundsätzlich weiterhin im Eigenheim bleiben, weil die Hypothek über die Auszahlung der Lebensversicherung finanziert werden kann. Dies ist möglich, wenn die Familie die Versicherungspolice entsprechend so geplant hat.

Wer sollte eine Lebensversicherung abschliessen?

Der Abschluss einer Lebensversicherung mit Risikoschutz dient dem umfassenden Schutz und der Absicherung in verschiedenen Lebenssituationen. Nachfolgend finden Sie die wichtigsten Gruppen, für die eine Versicherung besonders vorteilhaft ist:

Familien mit Kindern

- Bietet finanziellen Schutz bei Krankheit oder Todesfall eines Elternteils.

- Einkommensausfälle können in der vereinbarten Höhe kompensiert werden, insbesondere wenn die Leistungen der ersten und der zweiten Säule nicht ausreichen.

Alleinerziehende

- Sicherung des Lebensunterhalts der Kinder bei Versterben eines der Elternteile

- Sicherung der Altersvorsorge des alleinerziehenden Elternteils trotz meist finanziell knapper Mittel

Wohneigentümer und Wohneigentümerinnen

- Sichert den Verbleib im Eigenheim bei Ausfall des Hauptverdieners, so können Zwangsumzüge verhindert werden.

- Schützt die Hinterbliebenen vor wirtschaftlichen Belastungen durch Hypothekarzinsen oder Mietkosten bei Tod des Hauptverdieners.

- Wohneigentümer sollten den Versicherungsschutz unbedingt an die Laufzeit ihrer Hypothek anpassen.

Konkubinatspaare

- Bietet unverheirateten Paaren mit Kindern Sicherheit ohne die rechtlichen Vorteile einer Ehe.

- Schützt vor wirtschaftlichen Risiken durch den Wegfall des Einkommens eines der Partner.

Selbstständige

- Bietet Schutz bei fehlender beruflicher Vorsorge (zweite Säule).

- Schützt vor Einkommensausfall bei Invalidität oder Tod, sichert das wirtschaftliche Wohlergehen der Familie.

Alleinstehende

- Sichert die individuelle finanzielle Stabilität und Unabhängigkeit bei Invalidität oder anderen unvorhersehbaren Ereignissen.

- Persönliche Verpflichtungen und Lebensstandard können ohne finanzielle Belastung aufrechterhalten werden.

Die Versicherung kann flexibel auf die persönlichen Bedürfnisse zugeschnitten werden.

Optimaler Zeitpunkt für den Abschluss einer Lebensversicherung

Der Abschluss einer Lebensversicherung sollte gut überlegt sein, hier sind einige Situationen, in denen es sich lohnt, über eine Lebensversicherung nachzudenken:

Frühzeitig in jungen Jahren

Ein sehr guter Ausgangspunkt für den Abschluss einer Lebensversicherung ist in jungen Jahren, zum Beispiel zu Beginn des Berufslebens. In diesem Alter sind die Beiträge in der Regel niedriger, da das Risiko für die Versicherungsgesellschaft geringer ist. Zudem kann die Versicherung über Jahre hinweg wachsen und so von Zinseszinseffekten profitieren.

Bei der Gründung einer Familie

Die Geburt eines Kindes ist ein guter Moment, um eine Lebensversicherung in Betracht zu ziehen. Die Absicherung der Familie im Falle des eigenen Todes oder einer Invalidität kann die Verbliebenen vor vielen finanziellen Sorgen schützen.

Beim Erwerb von Immobilien oder Krediten

Wenn Sie eine Immobilie kaufen oder einen grösseren Kredit aufnehmen, empfiehlt es sich, eine Lebensversicherung abzuschliessen. Im Falle eines unerwarteten Ereignisses kann die Versicherung unterstützen, die offenen Schulden zu begleichen, und vor einer finanziellen Belastung schützen.

Bei beruflichen Veränderungen oder höherem Einkommen

Ein Wechsel des Arbeitsplatzes oder eine Gehaltserhöhung können ebenfalls gute Gründe sein, eine Lebensversicherung abzuschliessen. Höhere Einkünfte können die Grundlage für eine grössere Versicherungssumme bieten, die gleichzeitig den Schutz für den eigenen Lebensstandard sichert.

Bei Planung der Altersvorsorge

Auch wenn man mit der Planung der Altersvorsorge beginnt, kann man darüber nachdenken. Besonders gemischte Lebensversicherungen können eine wertvolle Ergänzung zur staatlichen und zur beruflichen Vorsorge darstellen, um die eigene Rente zu erhöhen und ein finanziell selbstbestimmtes Leben im Alter zu ermöglichen.

Der optimale Zeitpunkt hängt immer von der individuellen Lebenssituation und den persönlichen Zielen ab. Generell gilt: je früher, desto besser, da sich in jungen Jahren häufig günstigere Konditionen erzielen lassen und langfristig ein höherer Schutz aufgebaut werden kann.

Möglichkeiten zur Auszahlung Ihrer Lebensversicherung

Die Auszahlungsmöglichkeiten Ihrer Lebensversicherung unterscheiden sich je nach gewählter Versicherungsart:

Auszahlung bei Risikoversicherungen

Wenn Sie eine Risikoversicherung abgeschlossen haben, erfolgt die Auszahlung ausschliesslich bei Eintritt des versicherten Risikos, also bei Tod oder Erwerbsunfähigkeit (Invalidität). Falls kein Risiko eintritt, wird die Risikoversicherung nicht ausgezahlt.

Auszahlung bei einer gemischten Lebensversicherung

Bei einer gemischten Lebensversicherung erhalten Sie oder Ihre Begünstigten die Leistung entweder im Todesfall oder bei Vertragsablauf.

Möglichkeiten der vorzeitigen Auszahlung

Unter bestimmten Umständen ist es möglich, sich eine 3a-Lebensversicherung vorzeitig auszahlen zu lassen:

- Erwerb von Wohneigentum für den Eigenbedarf

- Bezug einer Invalidenrente

- Einkauf in die Pensionskasse

- Aufnahme einer selbstständigen Erwerbstätigkeit

- Auswanderung aus der Schweiz

Wenn Sie Ihre Lebensversicherung als Säule 3b abgeschlossen haben, können Sie sich diese unter Berücksichtigung weniger Einschränkungen jederzeit auszahlen lassen.

Diese Auszahlungsmöglichkeiten bieten Flexibilität und Sicherheit, um finanzielle Ziele zu erreichen und sich an veränderte Lebensumstände anzupassen. Die Wahl der richtigen Lebensversicherung und die Kenntnis der Auszahlungsmöglichkeiten sind entscheidend, um die Vorteile der Police optimal nutzen zu können.

Auszahlung der Lebensversicherung

Planen Sie, sich Ihre Lebensversicherung auszahlen zu lassen? Wir unterstützen Sie gerne für eine reibungslose Auszahlung.

Häufig gestellte Fragen zu Lebensversicherungen

Die Wahl der richtigen Lebensversicherung ist eine sehr persönliche Entscheidung, die von vielen individuellen Faktoren abhängt. Ob Sie in einer Familie leben, als Alleinerziehende den Alltag meistern, in einer nicht ehelichen Lebensgemeinschaft leben, eine Immobilie besitzen, selbstständig erwerbstätig sind oder von Erwerbsunfähigkeit betroffen sind – all diese Lebensumstände spielen bei der Wahl der optimalen Absicherung eine Rolle.

In einem persönlichen Beratungsgespräch erarbeiten wir gemeinsam mit Ihnen eine massgeschneiderte Lösung, die auf Ihre Lebenssituation zugeschnitten ist. Unser Ziel ist es, Ihnen eine Lebensversicherung zu bieten, die Ihnen nicht nur Sicherheit gibt, sondern auch Ihre finanziellen Ziele unterstützt.

Die monatlichen Kosten für eine Lebensversicherung sind unterschiedlich. Die Höhe der Prämie hängt von Ihrer individuellen finanziellen Situation ab. Je nach Produkt sind die Sparprämien bereits ab CHF 100 pro Monat möglich.

In der Säule 3a können Arbeitnehmende einen Maximalbetrag von CHF 7258 im Jahr 2026 in eine Lebensversicherung einzahlen. Selbstständige ohne Pensionskasse dürfen maximal CHF 36'288 im Jahr 2026 einzahlen.

In der Säule 3b gibt es keinen Höchstbetrag für Prämien, hier können Sie so viel einzahlen, wie Sie wollen.

Wie bei einem Vorsorgekonto der Säule 3a können Sie auch bei einer Lebensversicherung die Beiträge vom steuerbaren Einkommen abziehen. Dies führt zu einer direkten Reduktion der Steuerlast.

Durch den strategischen Einsatz Ihrer Lebensversicherung im Rahmen der Säule 3a optimieren Sie nicht nur Ihre Altersvorsorge, sondern profitieren auch von Steuervorteilen.

Bei der Säule 3b können Sie auch von Steuerersparnissen profitieren. Während der Vertragslaufzeit wird der Rückkaufswert als Vermögen besteuert, dafür erfolgt die Auszahlung steuerfrei. Bei einer 3a-Lebensversicherung muss die Auszahlung versteuert werden, darum lohnt es sich, sich die Säule-3a-Beiträge in mehreren Etappen auszahlen zu lassen, um die Steuerlast zu reduzieren.

Im Todesfall wird die vereinbarte Versicherungssumme an die Begünstigten ausbezahlt. Dieser Vorgang sichert die finanzielle Unterstützung der Hinterbliebenen sofort und ist ein wesentlicher Bestandteil des Schutzes, den eine Lebensversicherung bietet.

Die Bestimmung der Begünstigten der Lebensversicherung hängt davon ab, ob Sie sich für eine Versicherung im Rahmen der Säule 3a oder der Säule 3b entschieden haben:

Bei Versicherungen im Rahmen der Säule 3a gibt es gesetzliche Vorgaben, wer als Begünstigter infrage kommt. In der Regel ist dies der Ehepartner bzw. die Ehepartnerin oder der eingetragene Partner bzw. die eingetragene Partnerin. Ist keine der genannten Personen vorhanden, gilt die gesetzliche Reihenfolge.

Bei der Säule 3b können Sie selbst entscheiden, wer die Versicherungssumme erhalten soll.

Die Lebensversicherung 3a läuft mit festgelegten Ausnahmen bis zur Erreichung des Referenzalters (ordentliche Pensionierung) oder maximal fünf Jahre früher. Es gibt jedoch folgende Ausnahmen:

- Wechsel in die Selbstständigkeit

- Finanzierung von selbstgenutztem Wohneigentum

- Rückzahlung einer Hypothek

- Endgültiges Verlassen der Schweiz

- Bezug einer vollen IV-Rente

- Einkauf in die Pensionskasse

Bei der Lebensversicherung 3b können Sie die Laufzeit selbst wählen. In der Regel wird ein langfristiger Horizont gewählt.

Die Lebensversicherung läuft auch bei einer Scheidung weiter. Es ist zu prüfen, ob die begünstigte Person angepasst werden muss – besonders bei Risikoversicherungen.

Hinweis für Konkubinatspaare:

Bei der Säule 3a können Partner oder Partnerinnen nach fünf Jahren Lebensgemeinschaft als Begünstigte auf Platz 2 der Rangordnung rücken. Konkret bedeutet dies, dass sie direkt nach den Nachkommen begünstigt werden. Um diesen Anspruch geltend zu machen, muss die Lebensgemeinschaft bei der Versicherung schriftlich angegeben werden.

Die Bedeutung einer guten Beratung

Es lohnt sich, die Angebote und die Leistungen zu vergleichen, da diese sehr unterschiedlich sein können. Nach einer ersten Orientierung ist es ratsam, sich von einem Vorsorgespezialisten oder einer Vorsorgespezialistin beraten zu lassen. So kann eine optimal auf Sie zugeschnittene Vorsorgelösung gefunden werden.

Mit einer fundierten Beratung und einer sorgfältigen Entscheidung kann eine Lebensversicherung eine ideale Option für diejenigen sein, die eine massgeschneiderte Kombination aus Risikoschutz und Sparoption suchen, um die finanzielle Zukunft der Angehörigen zu sichern.

Wir beraten Sie

In allen Belangen zur Lebensversicherung können wir Ihnen helfen. Wir finden mit Ihnen gemeinsam die passende Lösung für Sie.