Une petite maison à la campagne, moins de frais, plus de liberté de choix: le rêve d’accéder à la propriété est omniprésent chez de nombreuses familles suisses. Mais les rêves immobiliers se transforment rarement en immobiliers de rêve. Principale raison: le manque de fonds propres. C’est ce que montre une étude actuelle de Swiss Life. Pour que votre rêve de logement en propriété ne s’évapore pas, nous vous donnons ici des conseils pratiques.

Pour les familles suisses, les principales motivations pour un logement en propriété sont une plus grande liberté dans l’aménagement, l’absence d'instructions du propriétaire et plus de liberté de choix. Mais notre étude actuelle montre également que certaines familles suisses abandonnent leur rêve d’accéder à la propriété ou restent locataires par conviction. Pourquoi?

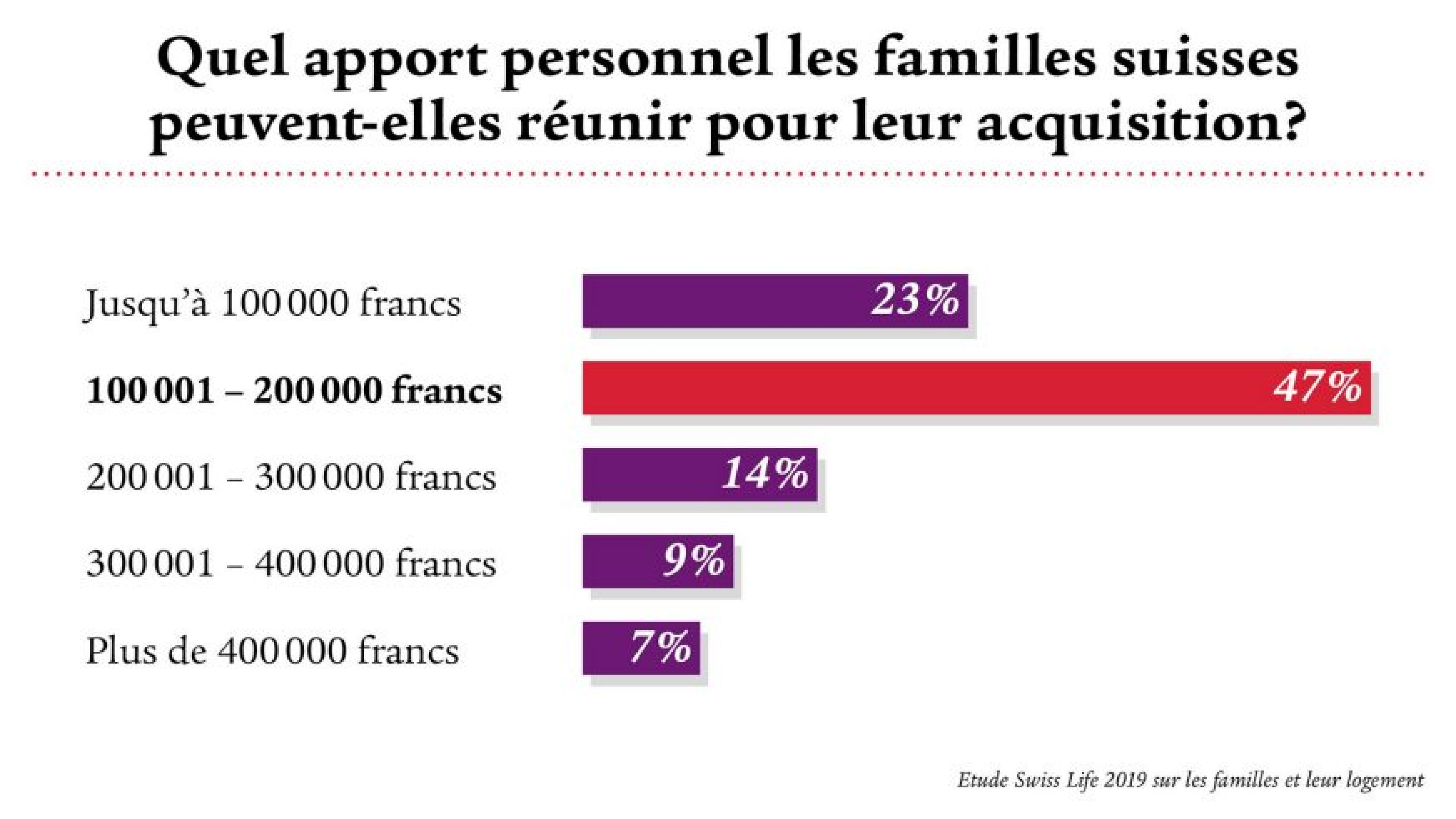

1. Le manque de fonds propres

Notre étude montre que 92% des familles interrogées ont tout simplement trop peu de fonds propres. Pour financer le bien immobilier de ses rêves, il faut prévoir au minimum 20% de fonds propres. Seule la moitié de cette somme peut provenir de la caisse de pensions. Si vous achetez par exemple un immeuble d’une valeur d’1 million de francs, vous devez fournir 200 000 francs de fonds propres. Pour les familles et les jeunes couples, cela représente une somme importante, qui semble souvent impossible à réunir.

2. Une capacité financière insuffisante

Certes, les hypothèques n’ont jamais été si bon marché qu’aujourd’hui: les hypothèques à taux fixe sur 10 ans coûtent tout juste 1% d'intérêt. Et pourtant, malgré le soutien financier de leur famille et proches, beaucoup de familles suisses ne parviennent pas à devenir propriétaires d’un appartement ou d'une maison. Comment est-ce possible?

La réponse: une capacité financière insuffisante. Les banques, lors de leurs calculs, ne se basent en principe pas sur le taux d'intérêt effectif. Elles tablent sur un taux de capacité financière fictif de 5%. De cette manière, elles peuvent être certaines que le preneur d’hypothèque pourra financer le bien immobilier même en cas de forte hausse des taux.

En outre, pour obtenir une hypothèque, un maximum d'un tiers des revenus bruts du ménage peut être consacré aux charges du bien immobilier.

3. Des biens immobiliers très chers

78% des personnes interrogées citent aussi les prix élevés de l’immobilier comme raison du manque d'intérêt pour un logement en propriété. Notamment dans le canton de Zurich, ceux-ci sont souvent supérieurs à 2 millions de francs; pour beaucoup de familles, c’est tout simplement trop.

Autres raisons de ne pas opter pour l'accession à la propriété:

- Les familles sont très contentes de la location actuelle

- Elles n’ont pas trouvé d’hypothèque appropriée

- Elles ne veulent pas déménager, par exemple à cause de l’école de l’enfant

- Elles n’ont pas trouvé de bien qui correspond à leurs souhaits

- Les familles n’ont pas trouvé de bien dans la région ou à l’emplacement qu’elles souhaitent

- Leurs conditions de vie ont changé, par exemple au niveau professionnel

Et si l’envie du bien immobilier de vos rêves est tout simplement irrépressible? Dans ce cas, nous vous donnons des conseils utiles pour vous rapprocher de votre logement en propriété.

Comment puis-je m’offrir un logement en propriété?

Nos conseils:

- Revoir ses exigences à la baisse

Faut-il absolument avoir 5 chambres? Avez-vous absolument besoin d’une vaste maison individuelle avec jardin? Peut-être qu’une maison mitoyenne avec un petit jardin à l’avant est suffisante pour vous et votre famille. - Chercher à la campagne

Etes-vous flexible au niveau professionnel? Dans ce cas, il vaut la peine de chercher des biens immobiliers en dehors de la ville. Ceux-ci sont en tout cas bien meilleur marché que les biens centraux. Explorez les environs pendant le week-end et regardez aussi dans d’autres endroits. - Prévoir les fonds propres

Un bien immobilier ne peut en règle générale être financé qu’à hauteur de 80% au maximum par un crédit hypothécaire. Vous devez donc prévoir au minimum 20% de fonds propres. Ceux-ci peuvent par exemple être constitués d’avoirs bancaires, de sommes provenant de la vente de titres, d’avoirs des 2e et 3e piliers ou d’un avancement d’hoirie. - Définir un plan d'épargne

Convenez d'un plan d’épargne qui indique combien d’argent vous devez mettre de côté tous les mois pour atteindre votre objectif d’épargne. D'après notre étude, les familles suisses épargnent en moyenne pendant huit ans avant d’accéder à la propriété.

En commençant tôt à planifier le financement, il est possible de réaliser son rêve de logement en propriété et d’habiter ses propres murs en toute liberté de choix. Œuvrez à votre rêve de façon ciblée. Abordez votre avenir financier avec confiance, peut-être profiterez-vous déjà bientôt de votre vie dans votre propre foyer.

Un conseil compétent sur le thème des hypothèques

Vous souhaitez déterminer avec l’aide d’un expert de Swiss Life quelle est la meilleure hypothèque pour vous? Dans ce cas, convenez dès aujourd’hui d’un rendez-vous pour un conseil personnalisé – soit chez vous, soit par vidéo.

Calculateur du logement de vos rêves

Notre calculateur gratuit pour le logement de vos rêves vous montre en quelques clics si vous pouvez vous offrir le bien immobilier de vos rêves. Combien de temps devez-vous encore économiser? L’achat est-il déjà possible? Si vous souhaitez des conseils personnalisés, vous pouvez les demander dès maintenant en ligne.