Ein Häuschen im Grünen, weniger Kosten, dafür mehr Selbstbestimmung: Der Traum vom Eigenheim ist bei vielen Schweizer Familien allgegenwärtig. Doch aus Luftschlössern werden selten Traumimmobilien. Der Hauptgrund: fehlendes Eigenkapital. Das zeigt eine aktuelle Studie von Swiss Life. Damit Ihr Traum vom Eigenheim nicht platzt, geben wir praktische Tipps.

Für Schweizer Familien sind die wichtigsten Beweggründe für ein Eigenheim eine grössere Gestaltungsfreiheit, keine Vorgaben durch den Vermieter und mehr Selbstbestimmung. Doch unsere aktuelle Studie zeigt ebenfalls: Einige Schweizer Familien geben den Traum vom Wohneigentum auf oder sind überzeugte Mieter. Was sind die Gründe dafür?

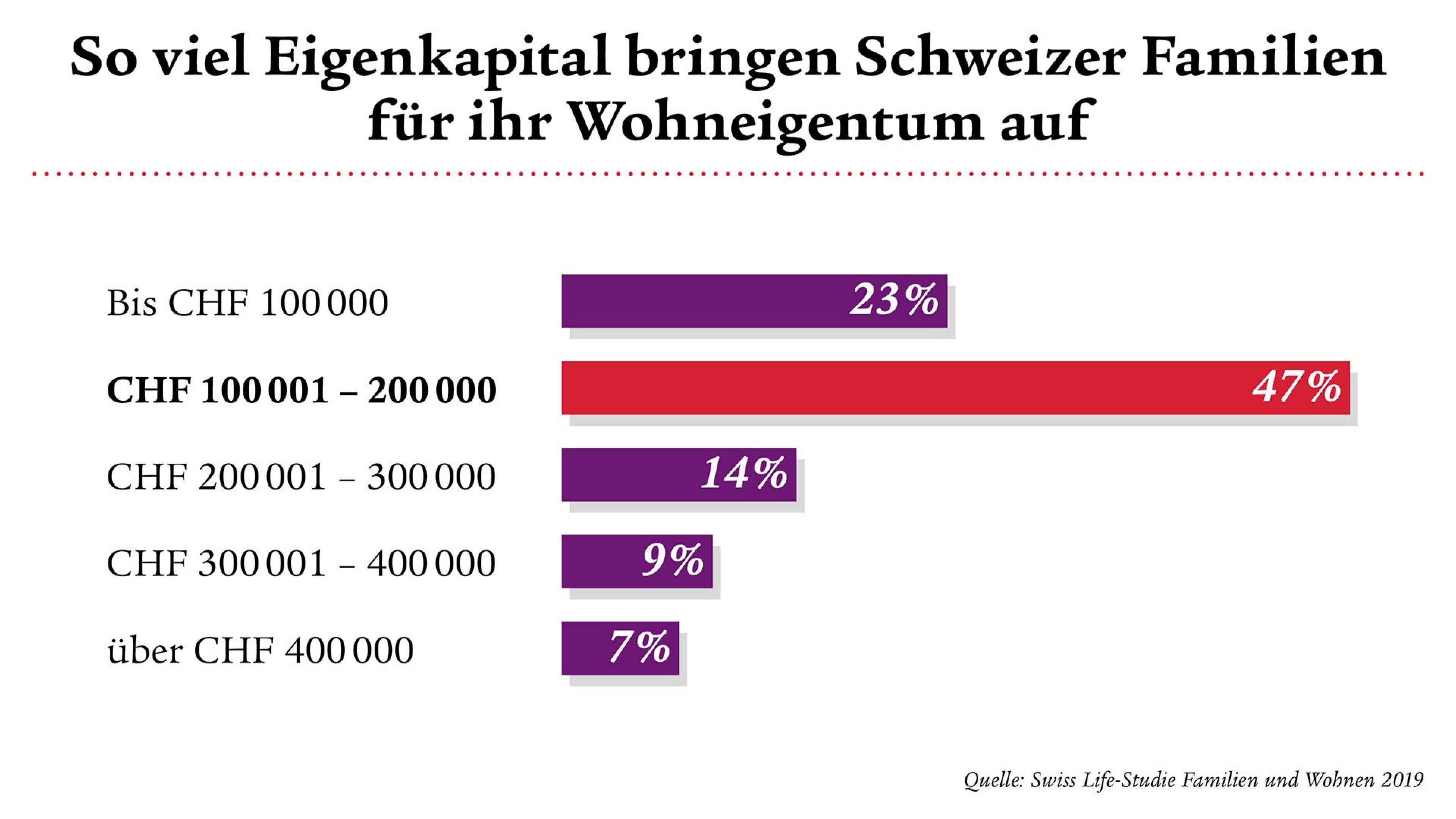

1. Fehlendes Eigenkapital

Unsere Studie zeigt: 92 Prozent der Befragten Familien haben schlichtweg zu wenig Eigenkapital. Für die Finanzierung der Traumimmobilie müssen mindestens 20 Prozent Eigenkapital eingeplant werden. Davon darf nur die Hälfte aus der Pensionskasse stammen. Kaufen Sie beispielsweise eine Immobilie im Wert von 1 Million Franken, müssen Sie 200 000 Franken Eigenkapital beisteuern. Für Familien und junge Paare eine hohe Summe, die oft unerreichbar scheint.

Grafische Übersicht zu Eigenkapital

2. Fehlende Tragbarkeit

Zwar waren Hypotheken nie so günstig wie heute: Zehnjährige Festhypotheken kosten gerade mal um die 1 Prozent Zins. Und trotzdem können sich viele Schweizer Familien, trotz der finanziellen Unterstützung von Familie und Verwandten, weder Eigentumswohnungen noch Häuser leisten. Wie kann das sein?

Die Antwort lautet: fehlende Tragbarkeit. Banken gehen bei ihren Berechnungen grundsätzlich nicht vom tatsächlichen Zinssatz aus. Sie orientieren sich an einem fiktiven Tragbarkeitszinssatz von 5 Prozent. So können sie sicher sein, dass sich der Hypothekarnehmer die Immobile auch dann noch leisten kann, wenn die Zinsen stark steigen.

Hinzu kommt: Es darf maximal ein Drittel des Brutto-Haushaltseinkommens für die laufenden Kosten der Immobilie aufgewendet werden, um eine Hypothek zu erhalten.

3. Hohe Immobilienpreise

78 Prozent der Befragten nennen auch die hohen Immobilienpreise als Grund für das fehlende Interesse an einem Eigenheim. Gerade im Kanton Zürich übersteigen diese oft die 2-Millionen-Marke – für viele Familien schlichtweg nicht machbar.

Weitere Gründe für die Entscheidung gegen Wohneigentum sind:

- Die Familien sind mit dem heutigen Mietobjekt sehr zufrieden

- Sie haben keine passende Hypothek gefunden

- Sie wollen nicht wegziehen, zum Beispiel wegen der Schule des Kindes

- Sie haben kein Objekt gefunden, das ihren Vorstellungen entspricht

- Die Familien haben kein Objekt in der bevorzugten Wohnregion oder Lage gefunden

- Es gab eine Veränderung der Lebenssituation, zum Beispiel im Beruf

Und wenn Ihnen der Traum von einer Traumimmobilie einfach nicht aus dem Kopf gehen will? Dann geben wir Ihnen hilfreiche Tipps mit auf den Weg, wie Sie Ihrem Eigenheim näherkommen können.

Wie kann ich mir ein Eigenheim leisten?

Unsere Tipps:

- Anspruch herunterschrauben

Müssen es wirklich fünf Zimmer sein? Brauchen Sie unbedingt ein grosszügiges Einfamilienhaus mit Garten? Vielleicht ist auch ein Reihenhaus mit kleinem Vorgarten für Sie und Ihre Familie ausreichend. - Auf dem Land suchen

Sind Sie beruflich flexibel? Dann lohnt sich der Blick auf Immobilien ausserhalb der Stadt. Diese sind in jedem Fall weit günstiger als Immobilien in Zentrumsnähe. Erkunden Sie am Wochenende die Umgebung und schauen Sie sich auch mal andere Orte an. - Eigenkapital einplanen

Eine Immobilie kann üblicherweise nur bis zu 80 Prozent über einen Hypothekarkredit finanziert werden. Sie müssen also mindestens 20 Prozent Eigenkapital einplanen. Dieses kann sich zum Beispiel aus Bankguthaben, Geld aus dem Verkauf von Wertschriften, Guthaben aus der zweiten und der dritten Säule oder einem Erbvorbezug zusammensetzen. - Sparplan festlegen

Legen Sie einen Sparplan fest, der aufzeigt, wie viel Geld Sie monatlich zur Seite legen sollten, um Ihr Sparziel zu erreichen. Laut unserer Studie sparen Schweizer Familien durchschnittlich acht Jahre bis zum Eigenheim.

Mit einer frühzeitigen Planung der Finanzierung ist es möglich, den Traum vom Eigenheim zu verwirklichen und selbstbestimmt in den eigenen vier Wänden zu wohnen. Arbeiten Sie gezielt auf Ihren Traum hin. Blicken Sie zuversichtlich in Ihre finanzielle Zukunft – vielleicht geniessen Sie schon bald ihr Leben im eigenen Heim.

Wünschen Sie eine Beratung?

Wir beraten Sie ganzheitlich und abgestimmt auf Ihre Ziele an Ihrem Wunschort.

Wohntraumrechner

Unser kostenloser Wohntraumrechner zeigt Ihnen mit ein paar Klicks, ob Sie sich Ihre Traumimmobilie leisten können. Wie lange müssen Sie noch sparen? Ist der Kauf bereits möglich? Falls Sie eine persönliche Beratung wünschen, können Sie diese gleich online beantragen.