Una casetta nel verde, meno costi e più libertà di scelta: il sogno di un’abitazione propria è onnipresente in molte famiglie svizzere. Ma i castelli in aria raramente si trasformano in una casa da sogno. Il motivo principale è la mancanza di capitale proprio. Questi i risultati emersi dal recente studio condotto da Swiss Life. Eccovi alcuni consigli pratici, affinché il vostro sogno di un’abitazione propria diventi realtà.

Per le famiglie svizzere le ragioni più frequenti per preferire un’abitazione di proprietà sono il maggior margine di libertà, l’assenza di limiti imposti dal padrone di casa e, di conseguenza, maggiore libertà di scelta. Tuttavia, stando al nostro studio attuale alcune famiglie svizzere hanno rinunciato al sogno di possedere una casa propria o sono inquilini irriducibili. Quali sono i motivi alla base di questo atteggiamento?

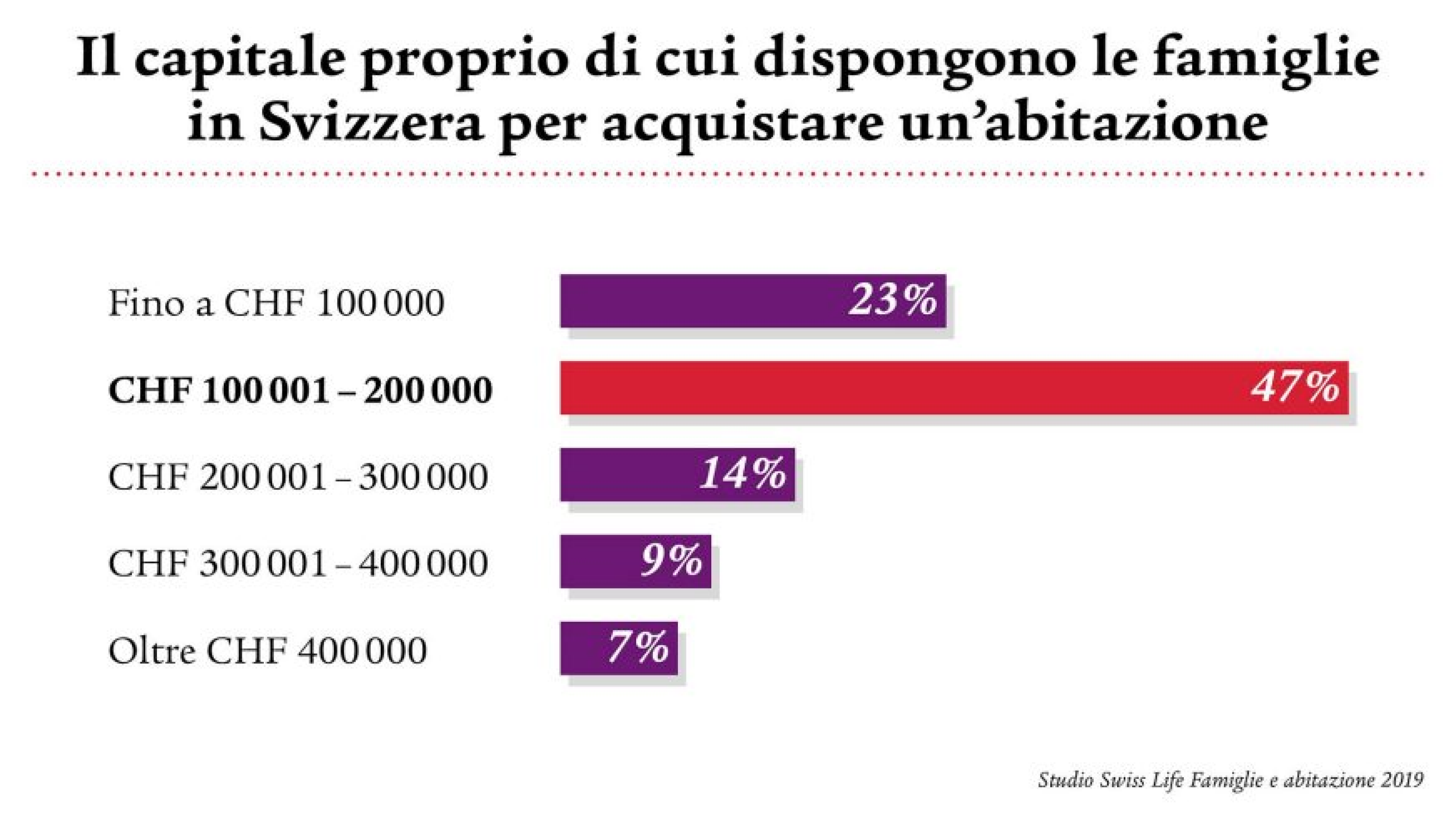

1. Mancanza di capitale proprio

Il nostro studio evidenzia che al 92% delle famiglie intervistate manca semplicemente il capitale proprio necessario. Per finanziare l’immobile dei sogni occorre almeno il 20% di capitale proprio, di cui soltanto la metà può provenire dalla cassa pensioni. Se, ad esempio, acquistate un immobile del valore di 1 milione di franchi, è necessario apportare 200 000 franchi di capitale proprio. Per le famiglie e le giovani coppie si tratta di una somma importante che spesso sembra irraggiungibile.

2. Sostenibilità finanziaria mancante

È vero, le ipoteche non sono mai state così convenienti come oggi: per le ipoteche a tasso fisso decennali è dovuto soltanto un interesse dell’1% circa. Eppure molte famiglie svizzere, nonostante il sostegno finanziario della famiglia e dei parenti, non possono permettersi né un appartamento in condominio, né una casa. Com’è possibile?

La risposta è: manca la sostenibilità finanziaria. Le banche fondamentalmente non basano i loro calcoli sul tasso d’interesse effettivo, bensì applicano un tasso d’interesse teorico del 5%. In questo modo possono essere sicure che il debitore ipotecario potrà permettersi l’immobile anche se i tassi d’interesse dovessero aumentare sensibilmente.

Inoltre, per ottenere un’ipoteca è possibile destinare al massimo un terzo del reddito familiare lordo alle spese correnti per l’immobile.

3. Prezzi immobiliari elevati

Il 78% degli intervistati cita anche gli elevati prezzi degli immobili come motivo per la mancanza di interesse a possedere una casa propria. In particolare nel Cantone Zurigo, i prezzi superano spesso la soglia dei 2 milioni – una somma assolutamente fuori portata per numerose famiglie.

Ulteriori motivi alla base della rinuncia a una proprietà abitativa:

- Le famiglie sono molto soddisfatte dell’attuale oggetto locato.

- Non hanno trovato l’ipoteca confacente alle loro esigenze.

- Non vogliono traslocare, per esempio a causa della scuola del bambino.

- Non hanno trovato un oggetto che soddisfi le loro aspettative.

- Le famiglie non hanno trovato un immobile nella regione preferita o non gradiscono la posizione in cui sorge.

- C’è stato un cambiamento nella situazione di vita, per esempio a livello professionale.

E se continuate a sognare la casa dei vostri sogni? Allora seguite i nostri consigli utili su come realizzare il vostro sogno.

Come posso permettermi un’abitazione propria?

I nostri consigli:

- Ridurre le pretese

Vi occorrono davvero cinque locali? Avete assolutamente bisogno di una spaziosa casa unifamiliare con giardino? Forse anche una casa a schiera con un cortile offre spazio sufficiente per voi e la vostra famiglia. - Cercare casa in campagna

Siete flessibili dal punto di vista professionale? Allora vale la pena dare un’occhiata agli immobili fuori città che in ogni caso costano molto meno degli immobili in centro. Esplorate i dintorni nei fine settimana e date un’occhiata anche ad altre località. - Pianificare il capitale proprio

Di solito un immobile può essere finanziato solo fino all’80% con un credito ipotecario. È quindi necessario pianificare almeno il 20% di capitale proprio che può, ad esempio, provenire da averi bancari, dal ricavato dalla vendita di titoli, da averi derivanti dal secondo e dal terzo pilastro o da un acconto della quota ereditaria. - Definire il piano di risparmio

Definite un piano di risparmio nel quale stabilire esattamente quanto denaro si vuole mettere da parte per raggiungere il proprio obiettivo. Secondo il nostro studio, le famiglie svizzere risparmiano in media otto anni prima di acquistare un’abitazione..

La pianificazione tempestiva del finanziamento permette di realizzare il sogno di un’abitazione propria e di vivere tra le proprie quattro mura in piena libertà di scelta. Perseguite il vostro sogno in modo mirato. Guardate al vostro futuro finanziario con tranquillità – forse vi godrete presto la vita a casa vostra.

Consulenza competente sul tema ipoteche

Desiderate scoprire insieme a un esperto di Swiss Life o Swiss Life Select qual è l’ipoteca migliore nel vostro caso? Allora fissate oggi stesso un appuntamento e beneficiate della nostra consulenza personale – a casa vostra o anche online tramite video.

Calcolatore del sogno abitativo

Il nostro calcolatore del sogno abitativo gratuito vi mostra con pochi clic se potete permettervi l’immobile dei vostri sogni. Quanto dovete ancora risparmiare? L’acquisto è già possibile? Se desiderate una consulenza personale, potete richiederla subito online.