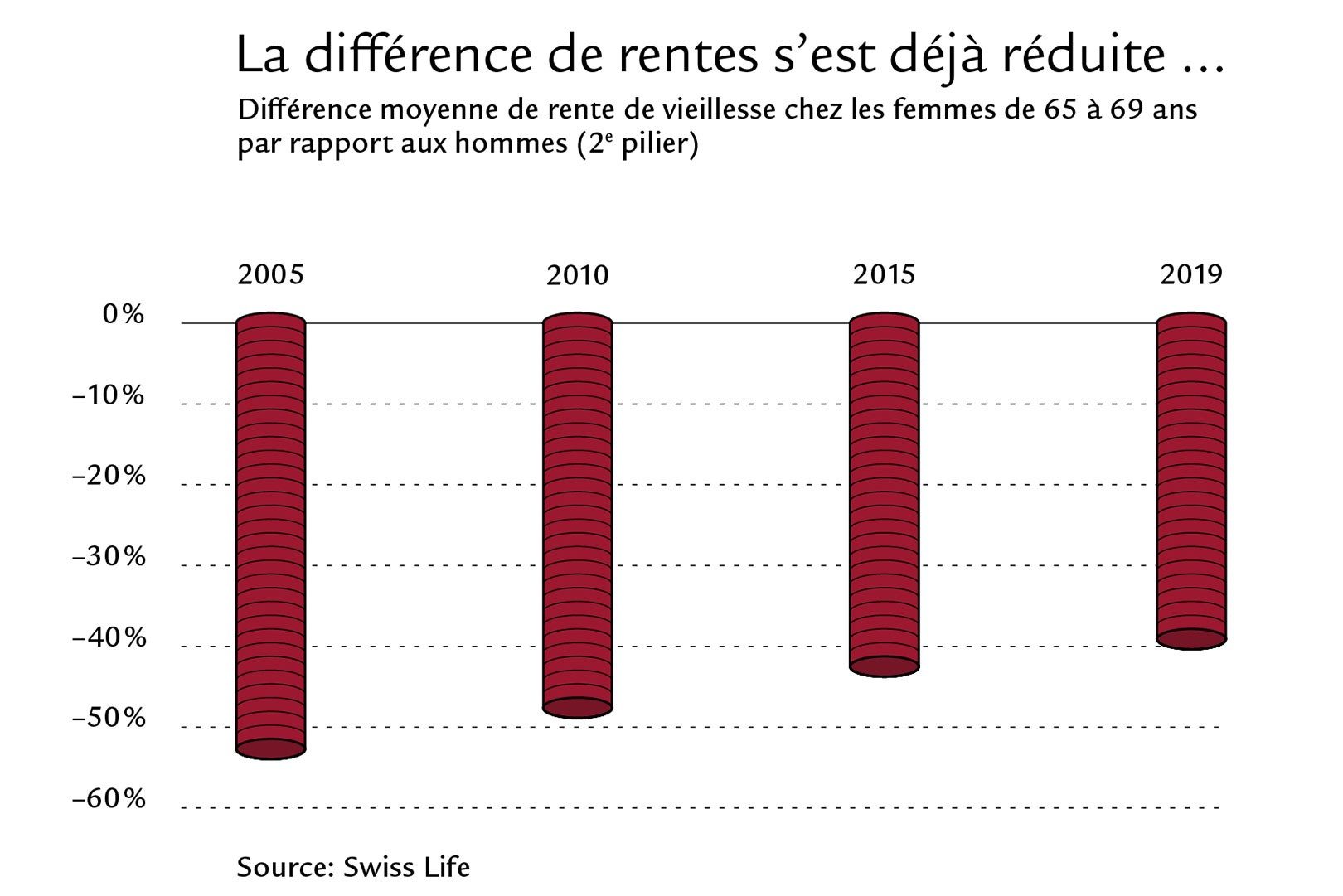

Aujourd’hui, en Suisse, une femme perçoit à la retraite un tiers de rentes de moins qu’un homme. Cet écart, appelé gender pension gap, a tendance à diminuer, car les jeunes femmes sont actives plus longtemps et à des taux d’occupation plus élevés. Cela étant, la fin prochaine de cette inégalité n’est pas en vue. C’est le résultat d’une étude de Swiss Life.

La différence de rente de vieillesse entre hommes et femmes est étroitement liée au parcours professionnel. En effet, les femmes qui s’occupent principalement de la famille et restent longtemps sans activité lucrative ou travaillent à temps partiel ne perçoivent que de faibles prestations de la prévoyance professionnelle. Cette réalité peut avoir des conséquences potentiellement importantes sur leur situation financière après le départ à la retraite.

Veuillez accepter les cookies marketing afin de pouvoir voir la vidéo. Paramètres des cookies

«L’écart de rentes a diminué et va continuer à se réduire, comme le montrent nos données sur la prévoyance professionnelle», déclare Markus Leibundgut, CEO de Swiss Life Suisse. «Les différences actuelles entre hommes et femmes au niveau du capital vieillesse épargné par les assurés de Swiss Life montrent néanmoins qu’un gender pension gap considérable va persister dans les décennies à venir.»

Le gender pension gap est le plus marqué aujourd’hui chez les femmes mariées. Mais tant qu’elles vivent dans le même ménage que leur mari et que ce dernier dispose d’une rente suffisante, cette lacune n’est pas immédiatement perceptible.

Actuellement, ce sont en particulier les bénéficiaires de rentes divorcées qui ont la couverture financière la plus défavorable. Près d’un tiers d’entre elles dépendent des prestations complémentaires. Swiss Life estime que cette situation va légèrement s’améliorer pour les futures bénéficiaires de rentes en cas de divorce, et ce notamment en raison du partage de la prévoyance professionnelle introduit en l’an 2000. Ainsi, l’épargne provenant du deuxième pilier est répartie entre les ex-conjoints à l’issue du divorce.

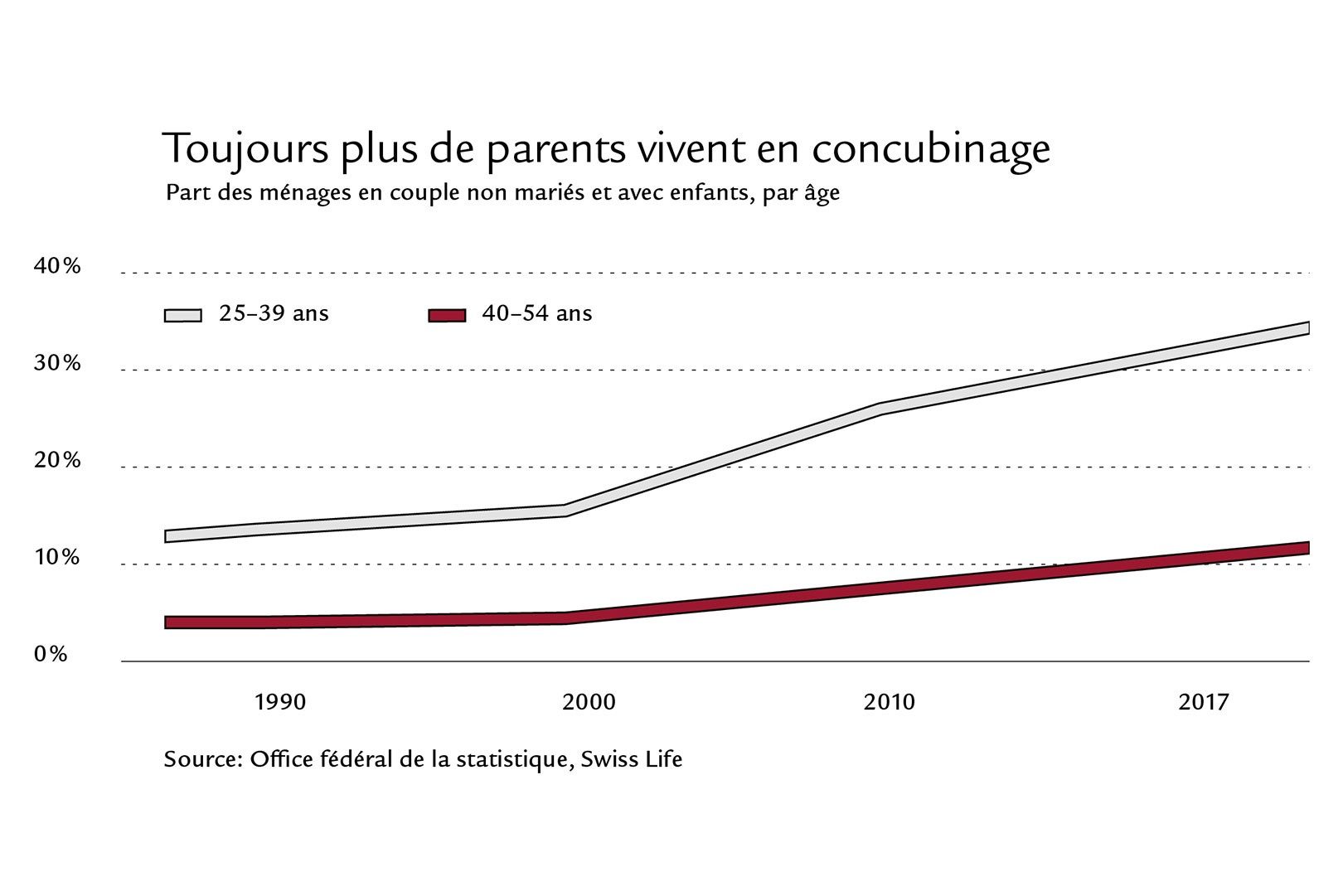

Concubinage: un facteur de risque

Forme de ménage de plus en plus plébiscitée, le concubinage est le type de foyer qui a le plus grand impact sur la prévoyance. Si une mère non mariée limite son engagement professionnel, elle ne percevra en cas de séparation aucun partage de la prévoyance professionnelle, et au décès du partenaire, aucune rente de veuve (ou une très faible). Par conséquent, il est conseillé aux couples en concubinage d’étudier très tôt la question et, par exemple, d’investir dans la prévoyance vieillesse de la personne qui, parce qu’elle s’occupe principalement des enfants, perçoit un revenu plus faible et dispose ainsi d’un capital vieillesse moins important.

Le temps partiel pèse lourdement sur le capital vieillesse

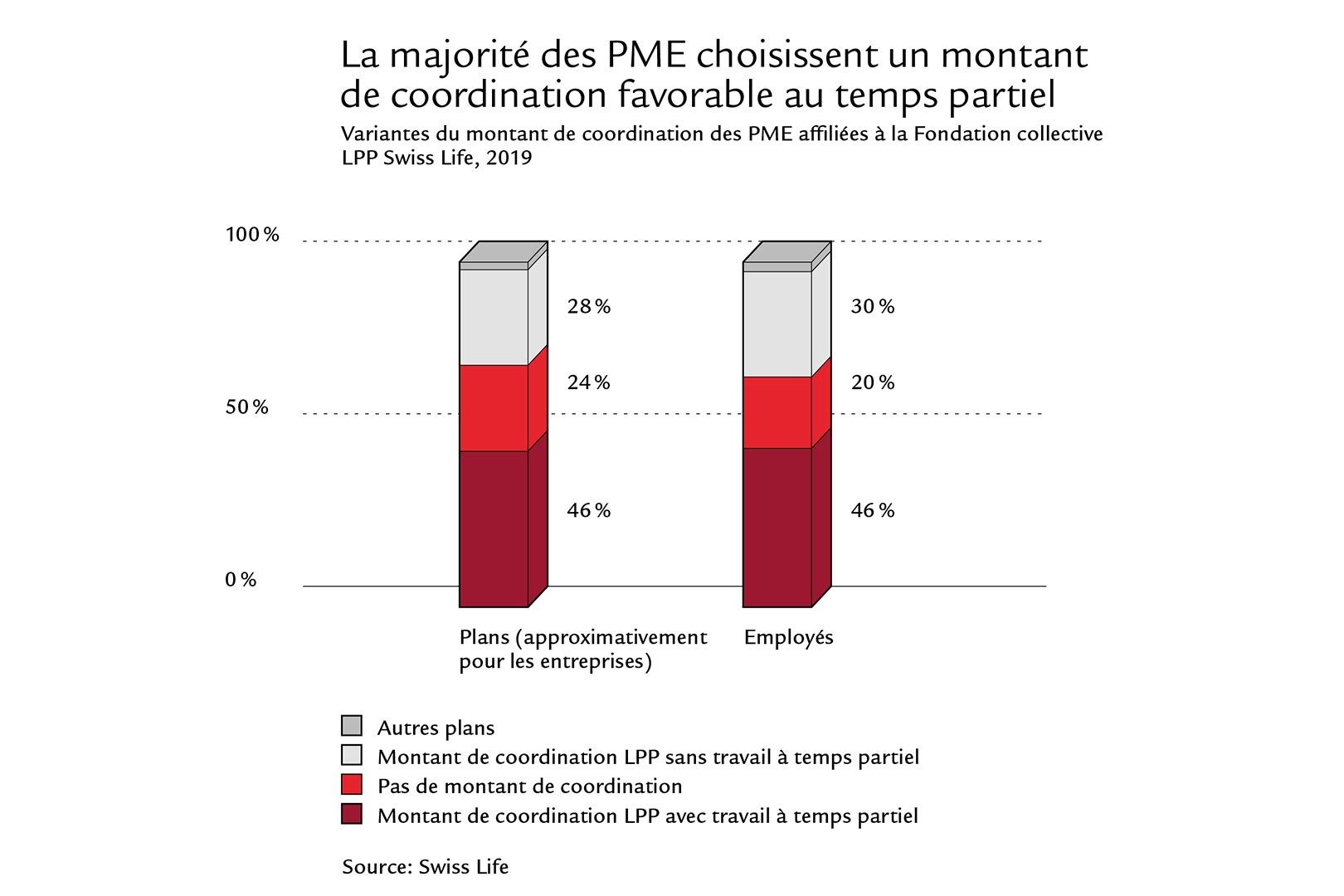

Pour le calcul du salaire assuré, les caisses de pensions peuvent déduire un montant de coordination d’actuellement 25 000 francs environ, indépendamment du taux d’occupation de la personne. Pour les revenus qui sont par exemple faibles en raison d’un travail à temps partiel, cela a pour conséquence que le salaire assuré, sur lequel employeur comme employé versent des cotisations d’épargne, est faible après déduction. Dans le cas d’un gain assuré annuel de 50 000 francs, la part de salaire assurée n’est que de 25 000 francs – ce qui entraîne à la retraite une rente provenant de la prévoyance professionnelle plus faible en conséquence. La déduction disproportionnée pour les collaborateurs à temps partiel concerne surtout les femmes, les mères suisses plébiscitant ce modèle de travail.

Néanmoins, l’analyse de la Fondation collective LPP Swiss Life montre qu’une majorité des PME affiliées renoncent déjà au montant de coordination ou l’indexent sur le taux d’occupation. «70% des femmes actives assurées auprès de la Fondation collective LPP Swiss Life bénéficient d’un montant de coordination favorable au temps partiel. De nombreuses PME suisses – dans presque tous les secteurs – contribuent ainsi à la réduction du gender pension gap», explique Ivy Klein, responsable Développement des affaires clientèle Entreprises chez Swiss Life.

Liberté de choix financière des femmes

Les mesures suivantes sont à même de réduire davantage le gender pension gap: une participation accrue des femmes au marché du travail, un taux d’épargne plus élevé pour les femmes et un meilleur équilibre entre les parents en matière de finances et de tâches éducatives. Les employeurs également peuvent apporter leur pierre à l’édifice, au travers de postes à temps partiel à tous les niveaux hiérarchiques, de modèles de travail flexibles et d’une gestion du montant de coordination favorable au temps partiel. De manière générale, les femmes devraient s’occuper tôt de leur prévoyance vieillesse, idéalement avant même d’envisager de fonder une famille.

Gender Pension Gap

L’étude complète

Gender Pension Gap

Faits et Chiffres