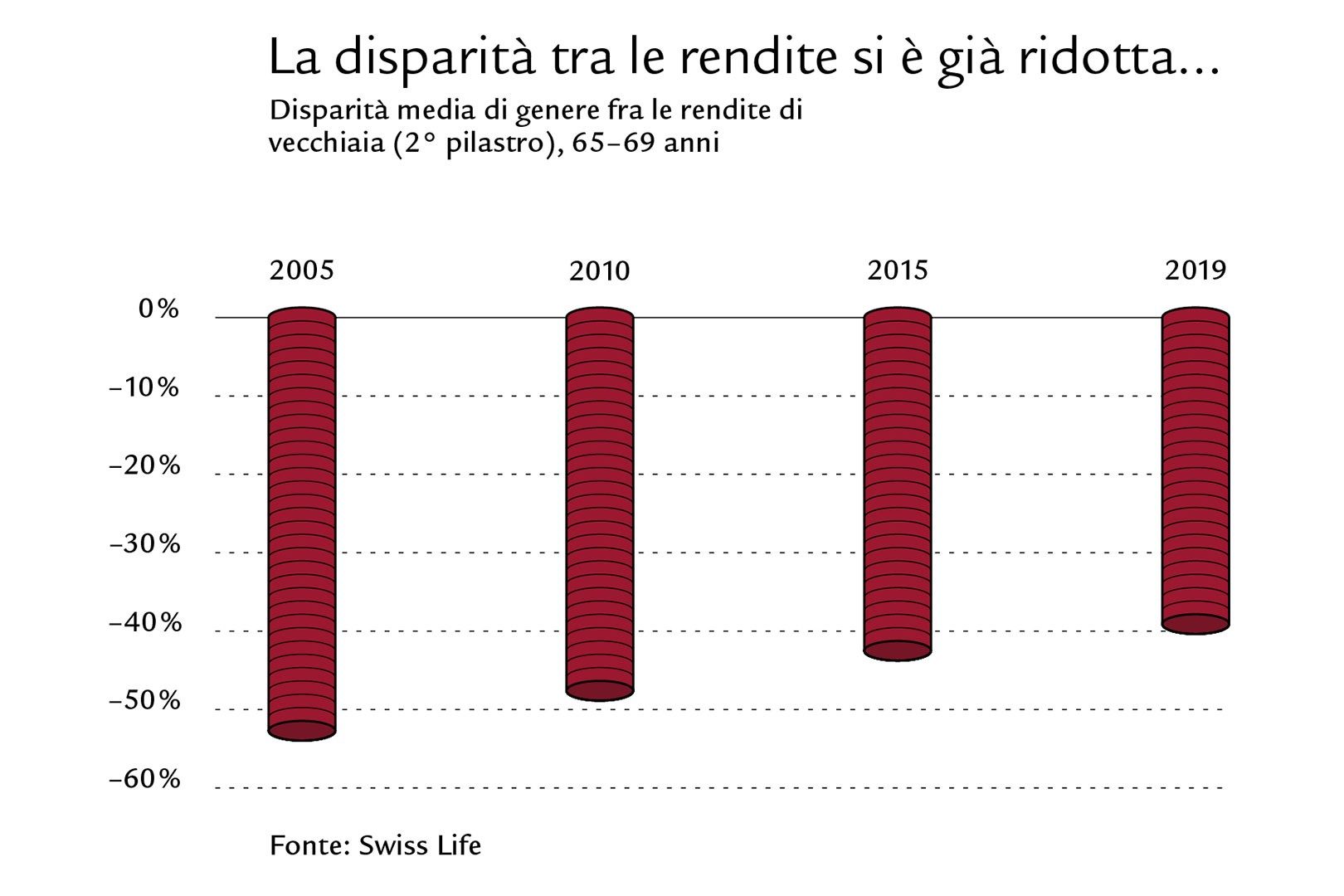

In Svizzera le donne percepiscono oggi rendite che sono di un terzo inferiori a quelle degli uomini. Il trend del cosiddetto gender pension gap è al ribasso, perché le donne giovani restano più a lungo sul mercato del lavoro e con gradi di occupazione superiori, tuttavia all’orizzonte non si intravvede ancora un definitivo superamento di questo divario. È quanto emerge da uno studio di Swiss Life.

Il gap di genere a livello di rendita di vecchiaia dipende dal diverso andamento di carriera: le donne che si occupano della famiglia e restano inattive professionalmente per tempi prolungati oppure lavorano part time percepiscono prestazioni ridotte dalla previdenza professionale. Questo ha, in potenza, grandi effetti sulla loro situazione finanziaria dopo il pensionamento.

Per visualizzare questo video è necessario accettare i cookie di marketing. Impostazioni cookie

«La differenza delle rendite percepite è già diminuita e continuerà a farlo, come evidenziano i nostri dati sulla previdenza professionale», dice Markus Leibundgut, CEO di Swiss Life Svizzera. «Le attuali disparità di genere a livello di capitale di vecchiaia risparmiato dalle persone assicurate presso Swiss Life dimostrano, tuttavia, che nei prossimi decenni il gender pension gap persisterà e sarà notevole».

Il divario maggiore oggi riguarda le donne sposate. Fino a quando queste ultime vivono con il marito nello stesso nucleo familiare e il coniuge percepisce una rendita sufficientemente elevata, la differenza può anche non essere immediatamente evidente.

Al momento i soggetti finanziariamente più deboli sono in particolare le pensionate divorziate, di cui quasi un terzo dipende dalle prestazioni complementari. Swiss Life ritiene che la situazione per le future beneficiarie di rendita migliorerà leggermente, quand’anche divorziate, per effetto fra l’altro del conguaglio della previdenza professionale introdotto nel 2000: da allora infatti il capitale accumulato nel secondo pilastro, dopo l’eventuale scioglimento del matrimonio, viene suddiviso fra gli ex coniugi.

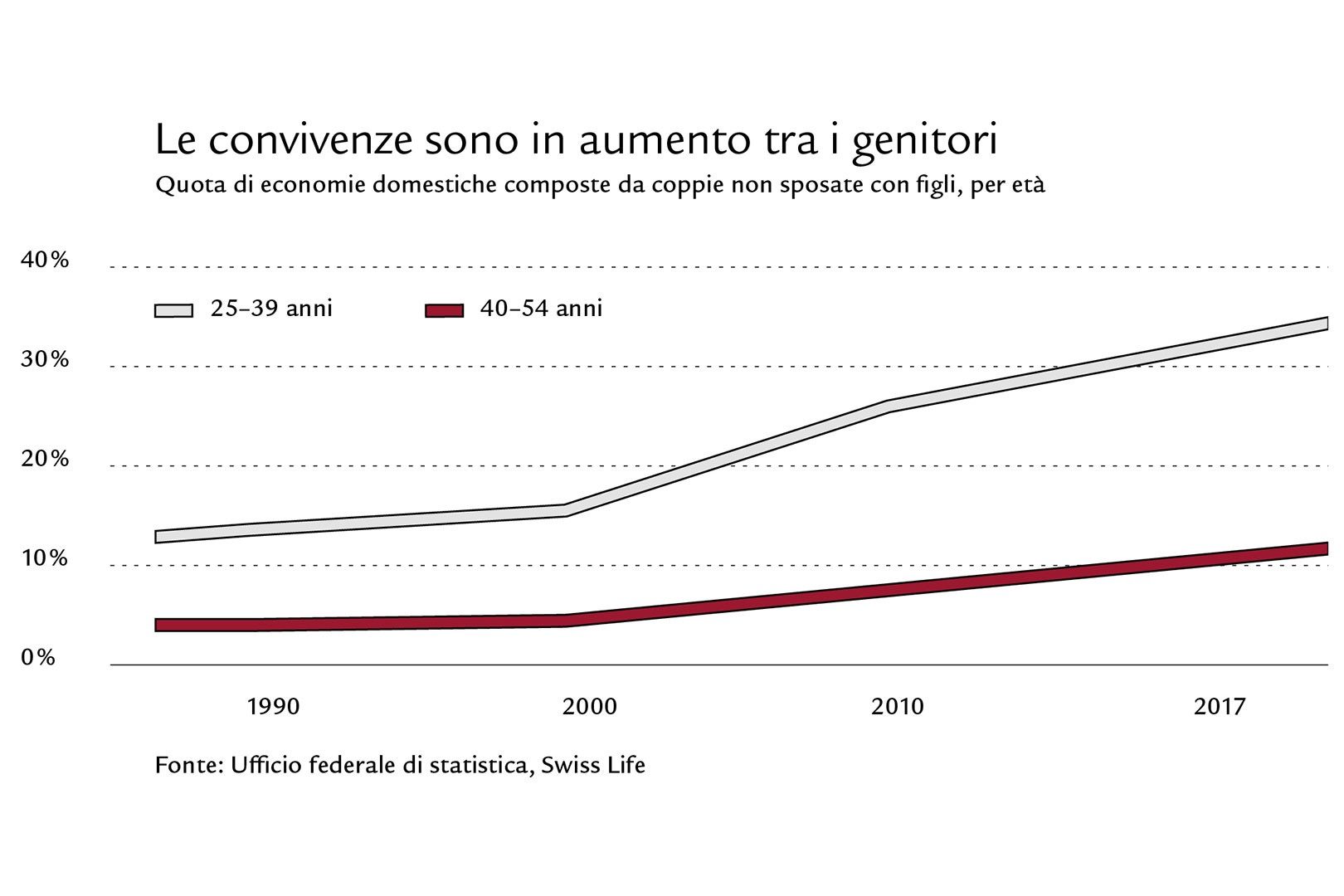

Fattore di rischio convivenza

Sulla previdenza ha potenzialmente grandi effetti il tipo di vita di coppia, sempre più diffuso, della convivenza. Se le madri non sposate rinunciano a una carriera lavorativa, in caso di separazione non beneficiano del conguaglio della previdenza professionale, né percepiscono la rendita per vedove, o comunque non interamente, nell’ipotesi del decesso del partner. Per questo per le coppie conviventi è consigliabile riflettere per tempo sulla situazione individuale e, ad esempio, investire nella previdenza per la vecchiaia della persona che, impegnata ad accudire i figli, percepisce un reddito inferiore e quindi avrà anche un capitale di vecchiaia più ridotto.

Notevole incidenza del part time sul capitale di vecchiaia

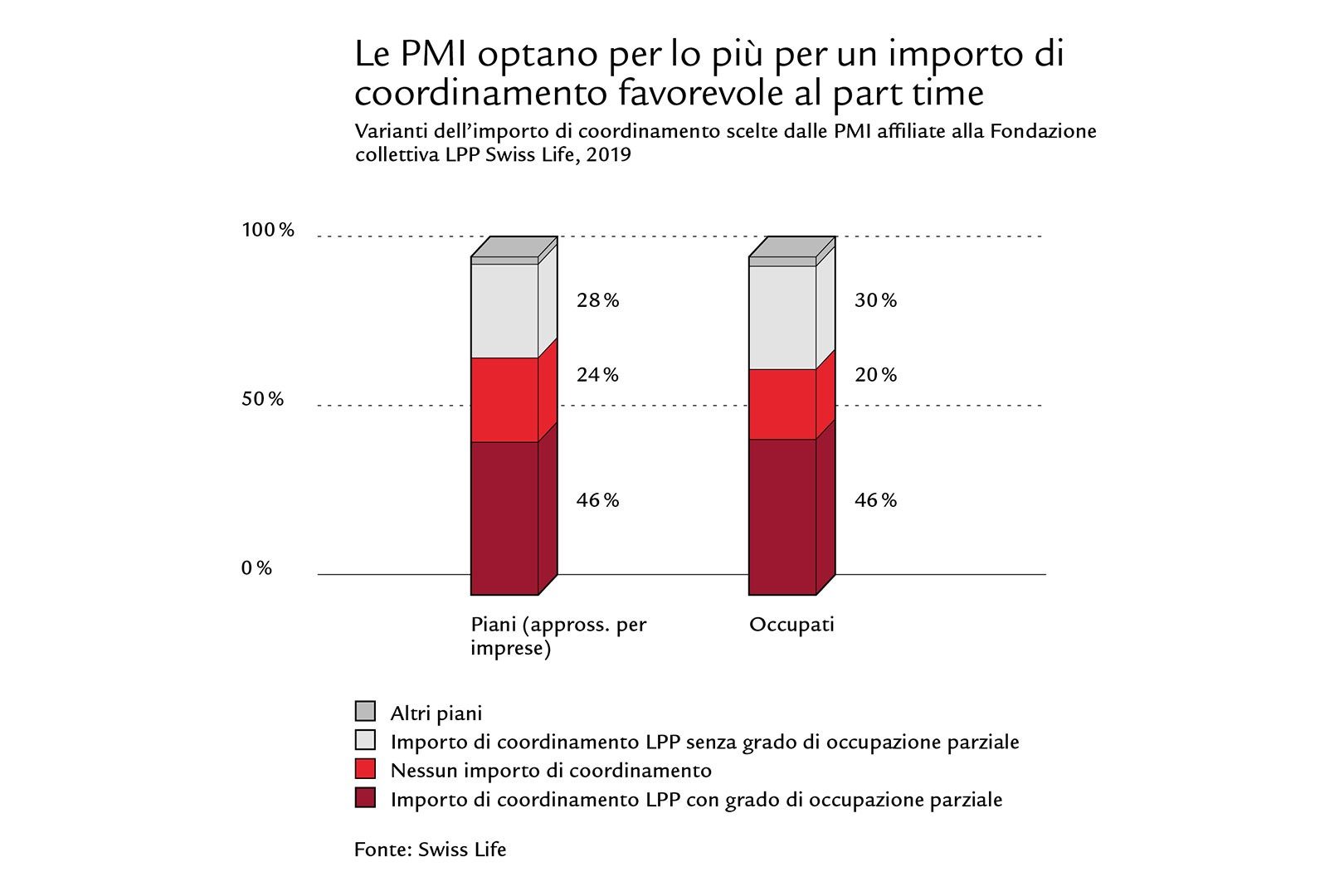

Nel calcolo del salario assicurato le casse pensioni possono detrarre un importo di coordinamento attualmente di circa 25 000 franchi, indipendentemente dal fatto che la persona lavori a tempo pieno o parziale. In caso di redditi bassi, ad esempio per effetto di un’occupazione a tempo parziale, la conseguenza è che il salario assicurato su cui datore di lavoro e dipendente versano i contributi di risparmio, dopo la suddetta deduzione, risulterà estremamente ridotto. Se le entrate annuali ammontano a 50 000 franchi, la componente del salario assicurato sarà di soli 25 000 franchi, la qual cosa in terza età determinerà una rendita della previdenza professionale conseguentemente inferiore. La deduzione più che proporzionale per le persone che lavorano part time riguarda soprattutto le donne, poiché questo è il modello di lavoro preferito dalle madri svizzere.

Le elaborazioni della Fondazione collettiva LPP Swiss Life evidenziano tuttavia che già oggi una maggioranza delle PMI affiliate rinuncia alla deduzione dell’importo di coordinamento oppure lo calcola in proporzione al grado di occupazione. «Il 70% di tutte le donne attive assicurate presso la Fondazione collettiva LPP Swiss Life beneficia di un importo di coordinamento favorevole al part time. Numerose PMI svizzere di pressoché ogni settore di attività in tal modo contribuiscono direttamente alla riduzione del gender pension gap», afferma Ivy Klein, responsabile di Sviluppo affari Clientela aziendale presso Swiss Life.

Libertà di scelta finanziaria delle donne

Il gender pension gap può essere ridotto incrementando la partecipazione al mercato del lavoro e la quota di risparmio delle donne, nonché creando un maggiore equilibrio fra genitori a livello finanziario e di assistenza ai figli. Anche i datori di lavoro possono fornire un contributo, concedendo gradi di occupazione parziale a tutti i livelli gerarchici, modelli di orario di lavoro flessibili e un importo di coordinamento favorevole al part time. Ma è assolutamente fondamentale che le donne riflettano ancora molto giovani, meglio se ancor prima di formare una famiglia, sulla propria previdenza per la vecchiaia.

Gender Pension Gap

L'intero studio

Gender Pension Gap

Fatti e Cifre