Le 25 septembre 2022, le peuple suisse a approuvé la réforme AVS 21 qui entrera en vigueur le 1er janvier 2024.

La réforme AVS 21

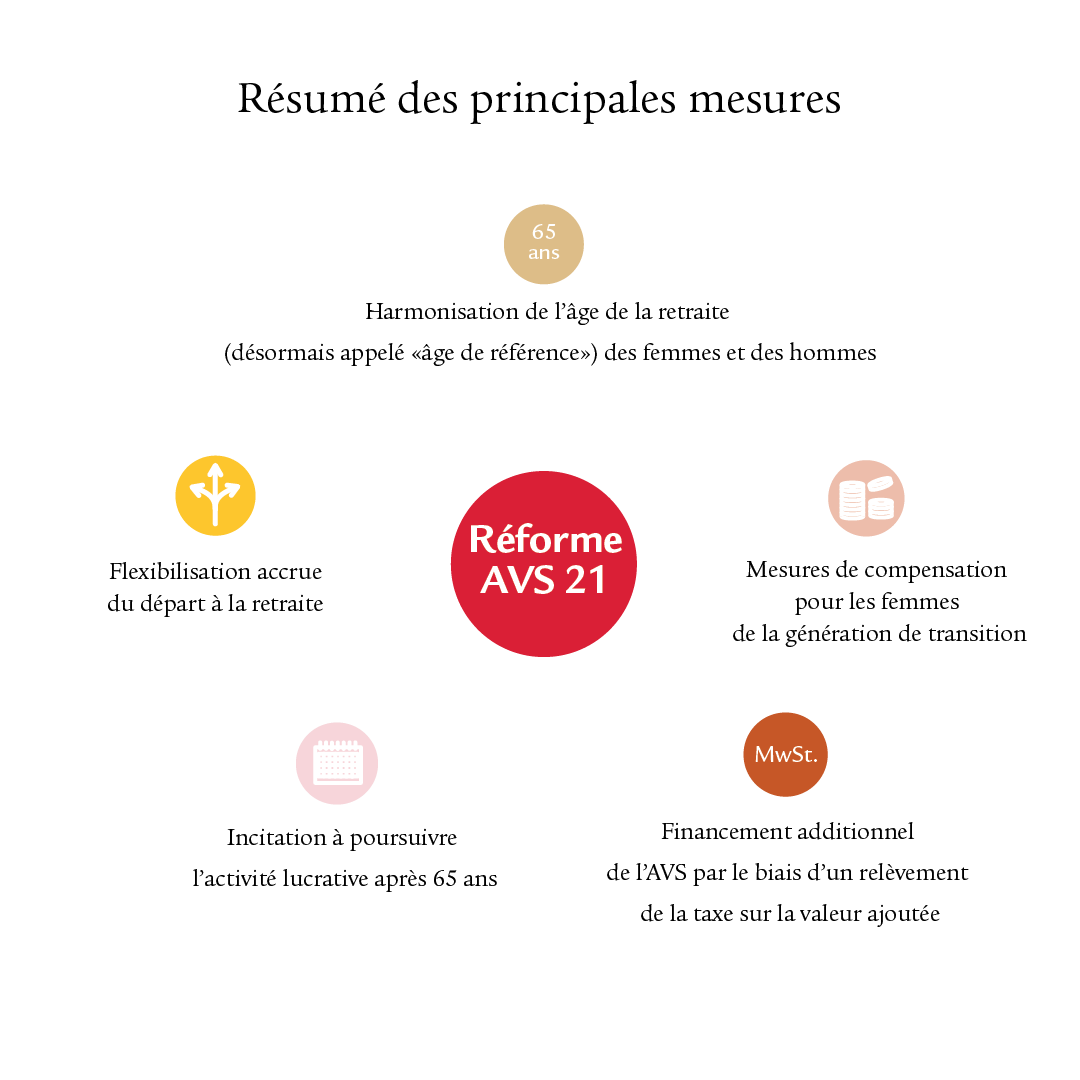

La réforme AVS 21 constitue une première étape importante en vue d’augmenter le niveau des rentes AVS et de stabiliser les finances de l’AVS, avec un objectif fixé à l’horizon 2030.

Questions et réponses

Découvrez ici ce que cela signifie concrètement et quelles sont les conséquences de la réforme sur le système de prévoyance suisse.

Que veut dire «âge de référence»?

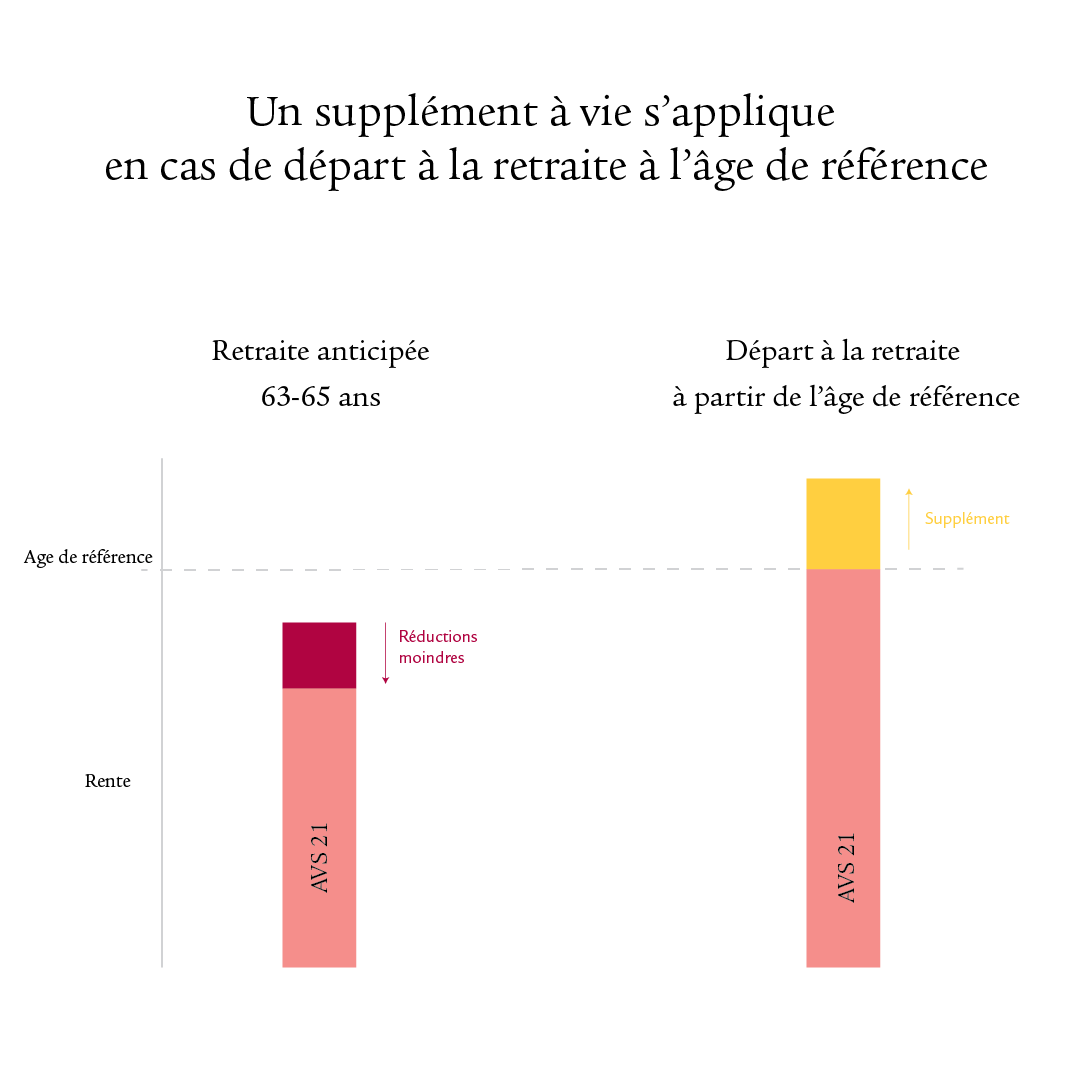

Le terme «âge ordinaire de la retraite» est désormais remplacé par le terme «âge de référence». L’âge de référence désigne l’âge auquel la rente AVS peut être perçue sans déduction ni supplément. Cette nouvelle désignation concerne également le 2e pilier.

Quand la réforme entrera-t-elle en vigueur?

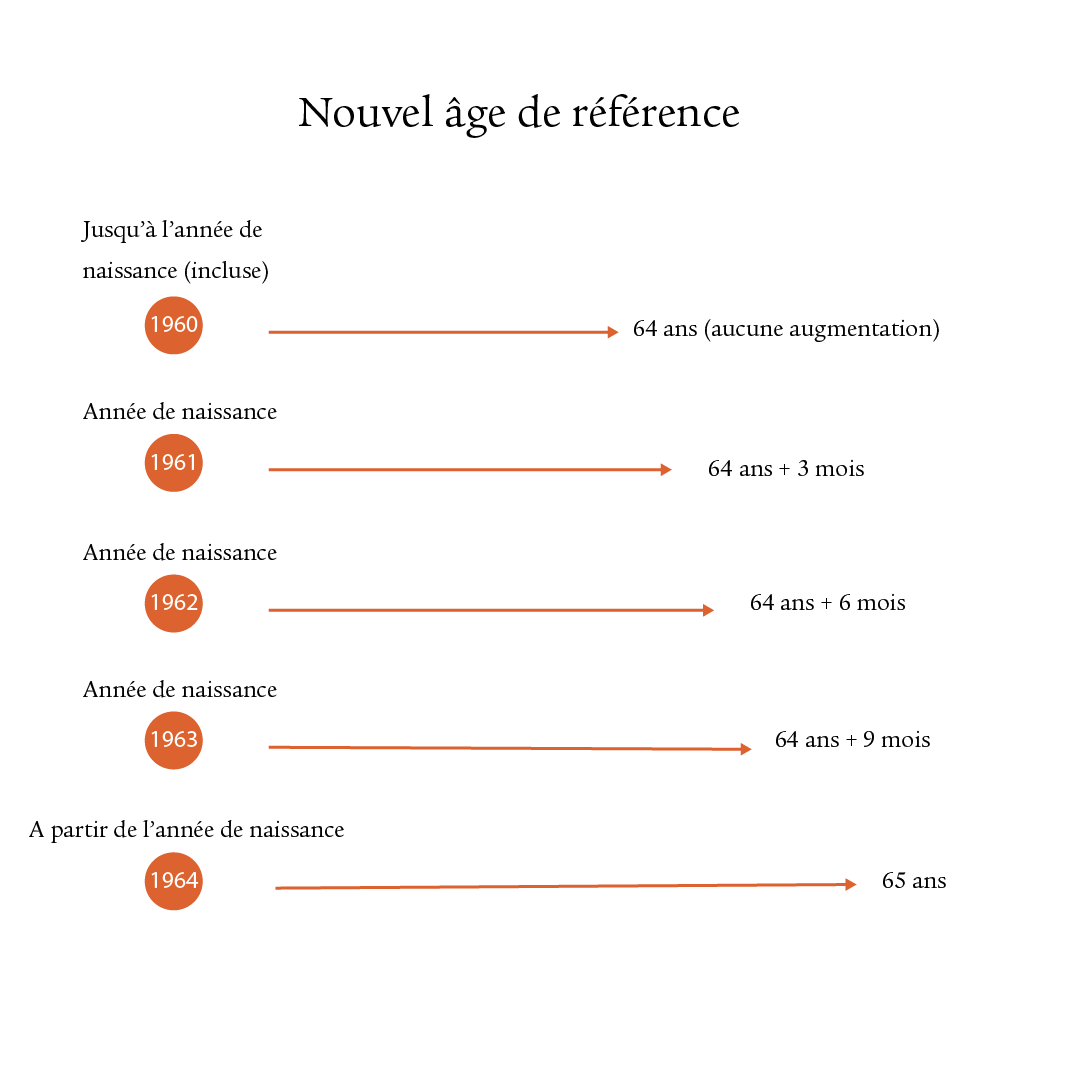

La réforme AVS 21 entrera en vigueur le 1er janvier 2024. Le relèvement progressif de l’âge de référence pour les femmes débutera le 1er janvier 2025.

Comment l’âge de référence pour les femmes va-t-il être relevé?

A partir de 2025, l’âge de référence des femmes sera relevé de trois mois par an, pour passer progressivement de 64 à 65 ans:

A partir de 2029, l’âge de référence uniforme de 65 ans s’appliquera aux

hommes et aux femmes. Vous pouvez consulter ici votre âge de référence.

Les femmes perçoivent-elles une compensation pour le relèvement de l’âge de référence? La réforme AVS 21 prévoit des mesures de compensation dans le 1er pilier pour les femmes nées entre 1961 et 1969 (génération de transition). Elles bénéficient des mesures suivantes:

un supplément de rente à vie si elles ne perçoivent pas leur rente de vieillesse de manière anticipée, ou un taux de réduction favorable si elles anticipent le versement de leur rente de vieillesse.

Le supplément et les taux de réduction sont échelonnés en fonction de l’âge et de la catégorie de revenu. Vous pouvez les consulter ici.

Les femmes de la génération de transition peuvent en outre continuer de bénéficier du versement anticipé de leur rente AVS à partir de 62 ans.

De quelle manière va s’assouplir le versement de la rente dans l’AVS?

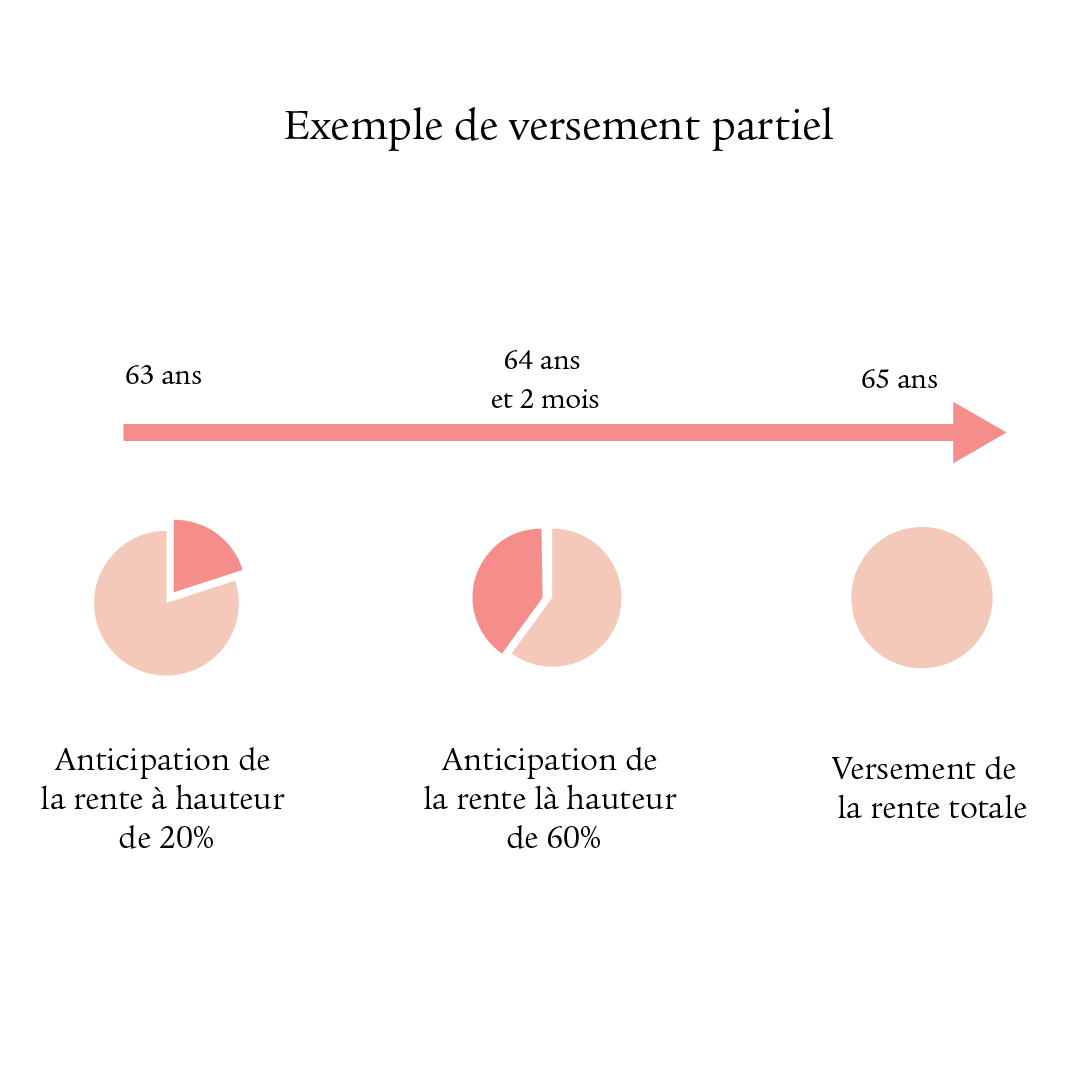

Comme jusqu’à présent, la rente AVS peut être perçue au plus tôt deux ans avant l’âge de référence et différée de cinq ans au maximum. Désormais, le versement anticipé et l’ajournement sont possibles mensuellement et non plus seulement sur des années complètes. Les taux de réduction et supplément de rente en cas de versement anticipé ou d’ajournement sont adaptés à l’espérance de vie moyenne et réduits en conséquence. Un versement partiel de la rente de vieillesse est désormais également possible (au min. 20%, au maximum 80% de la rente complète). Celui-ci pourra être augmenté une fois, puis la part de rente restante devra être perçue intégralement. Un processus en trois étapes au maximum est donc possible.

Les personnes qui travaillent au-delà de l’âge de référence et qui gagnent plus que la franchise de cotisation (2023: 1400 francs par mois) doivent continuer à cotiser à l’AVS. Désormais, les cotisations versées seront toutefois prises en compte, ce qui permettra de combler les lacunes de cotisations. Il est possible de renoncer à la franchise. En revanche, les personnes qui ont déjà atteint la rente de vieillesse maximale de l’AVS ne peuvent pas l’augmenter davantage.

Quelles sont les conséquences de la réforme AVS 21 sur la prévoyance professionnelle?

Dans la prévoyance professionnelle aussi, l’âge de référence des femmes passera progressivement à 65 ans. Du fait de ce relèvement, les femmes vont désormais épargner une année de plus. En conséquence, l’avoir de vieillesse épargné, intérêts compris, sera plus élevé au moment du départ à la retraite.

Qu’est-ce qui va changer dans la prévoyance professionnelle en termes de retraite flexible?

La flexibilisation du versement des prestations de vieillesse dans la prévoyance professionnelle qui était déjà possible dans de nombreuses institutions de prévoyance est désormais inscrite dans la loi avec l’AVS 21. Cela signifie qu’à l’avenir, toutes les institutions de prévoyance devront autoriser un versement anticipé des prestations de vieillesse à partir de 63 ans et un ajournement des prestations de vieillesse jusqu’à l’âge de 70 ans (le versement anticipé dès 58 ans pouvant toutefois demeurer autorisé par règlement). La possibilité d’une retraite partielle devra également être proposée.

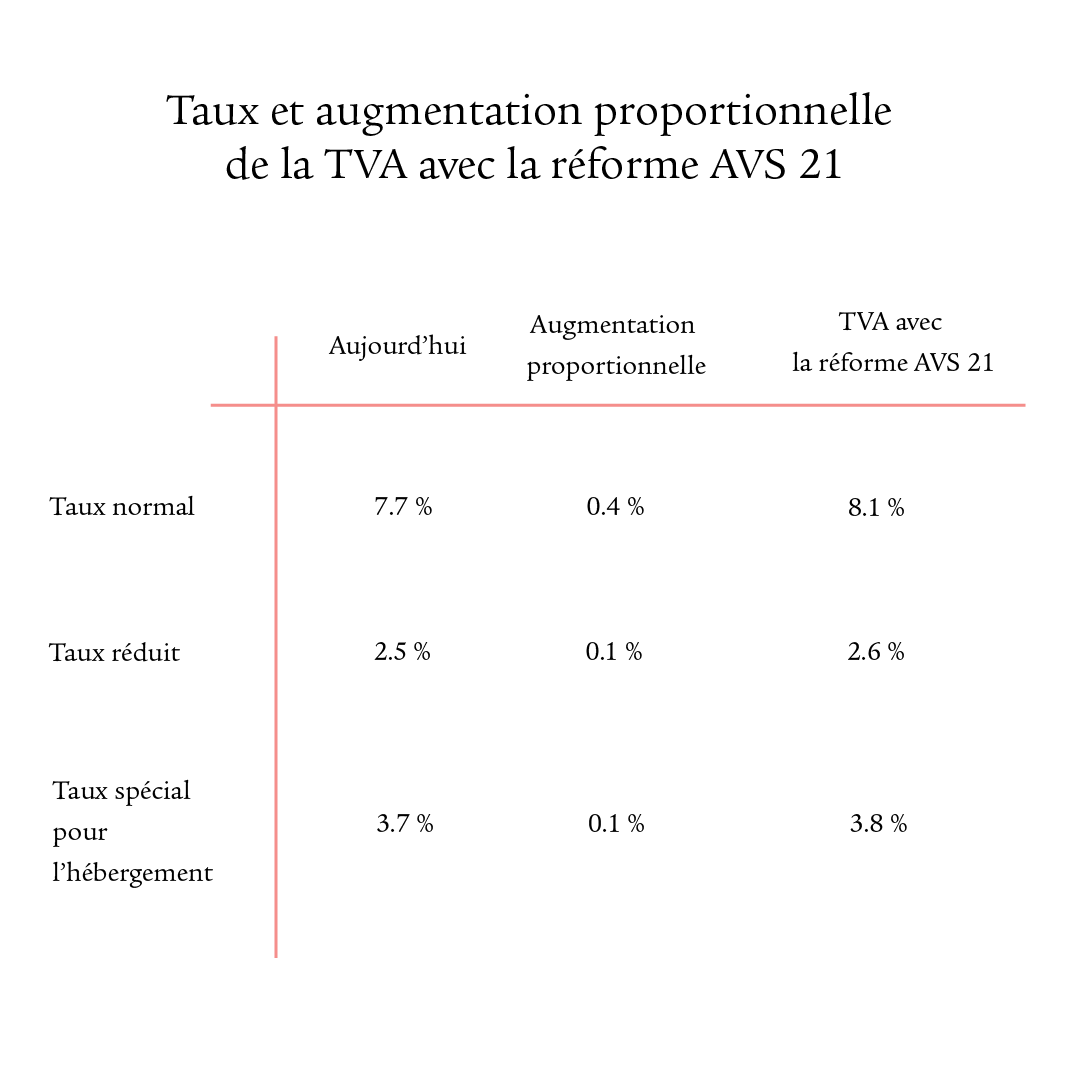

Comment la taxe sur la valeur ajoutée sera-t-elle adaptée?

En sus du relèvement de l’âge de référence pour les femmes, un financement additionnel de l’AVS par le biais d’une augmentation de la taxe sur la valeur ajoutée a été décidé dans le cadre de la réforme AVS 21. Les taux de TVA seront augmentés comme suit:

Organiser sa retraite en toute liberté de choix

Préparez-vous soigneusement à la retraite pour continuer à réaliser vos souhaits et objectifs. Il est recommandé de se préoccuper suffisamment tôt de thèmes comme la prévoyance et la retraite, car il est de plus en plus important de planifier sa situation personnelle. Nous vous montrons

comment organiser votre retraite en toute liberté de choix.

Réforme de l’AVS: nous vous conseillons volontiers

La réforme de l’AVS impacte toutes les personnes qui ne sont pas encore à la retraite. Nos expertes et experts répondent à toutes les questions concernant votre situation de prévoyance personnelle et vous montrent comment combler les lacunes de prévoyance.