Un mariage est riche en émotions. Il n’est pas rare qu’il se termine de la même façon. Pas si facile dans ce cas de garder la tête froide. Afin d’envisager à nouveau rapidement l’avenir en toute liberté de choix après un divorce, il est important de bien s’informer. Vous pourrez ainsi prendre vous-même les décisions qui s’imposent, y compris sur le plan financier.

En 2022, 16 201 divorces ont été prononcés en Suisse. Le taux de divorce est de 39,7% (2022) pour une durée moyenne du mariage de 15,7 ans (2022). Source: Office fédéral de la statistique

Si cette tendance persiste, on peut supposer, d’après les estimations de l’Office fédéral de la statistique, que deux mariages sur cinq se solderont un jour par un divorce. En plus de susciter de fortes émotions, une telle expérience éveille aussi la peur de l’avenir. Un divorce peut en effet avoir de graves conséquences financières. Il est parfois nécessaire de vendre son logement. De même, les cotisations versées à la prévoyance vieillesse doivent être partagées. Voici ce qu’il faut savoir à ce sujet:

Combien de temps la procédure de divorce dure-t-elle?

La durée de la procédure de divorce dépend du comportement des conjointes ou conjoints.

Divorce sur requête commune

S’il s’agit d’un divorce sur requête commune, la procédure dure en général entre trois et quatre mois. Dans ce cas de figure «optimal», les conjointes ou conjoints sont d’accord sur toutes les conséquences du divorce. Cela inclut le droit de garde, les contributions d’entretien, la fortune et la caisse de pensions. Même si des divergences subsistent sur certains points, il est possible de déposer une demande de divorce commune, assortie d’une requête de clarification judiciaire des points encore en suspens.

Divorce sur requête unilatérale

Si l’une des conjointes ou l’un des conjoints s’oppose au divorce, la personne souhaitant divorcer peut demander le divorce sur requête unilatérale. Cette procédure est possible s’il est prouvé que la vie commune a cessé depuis au moins deux ans. La procédure de divorce peut alors commencer et peut durer plusieurs années, en fonction des décisions prises et du risque de litige.

Combien coûte un divorce en Suisse?

Les coûts d’un divorce se composent en grande partie des frais d’avocat et de justice. Ces frais varient selon les cas. Les frais de justice varient même d’un canton à l’autre.

Coûts d’un divorce à l’amiable

Les deux conjointes ou conjoints doivent répondre des coûts.

- Les frais de justice sont répartis entre les conjointes ou conjoints; leur montant est défini au niveau cantonal (entre 1000 et 4000 francs).

- Les frais d’avocat sont pris en charge par chacune des conjointes ou chacun des conjoints (entre 250 et 450 francs de l’heure).

Coûts d’un divorce sur requête unilatérale

- En cas de litige, la partie perdante doit payer l’intégralité des frais de divorce.

Que se passe-t-il si je ne dispose pas des moyens nécessaires pour payer les frais de divorce?

Si vous ne pouvez pas supporter financièrement les frais d’avocat et de justice, vous pouvez déposer une requête d’assistance judiciaire.

Est-il possible de divorcer sans faire appel à un avocat?

Oui. La loi n’exige pas de faire appel à une avocate ou un avocat pour divorcer. Il est toutefois conseillé de recourir à une experte ou à un expert juridique pour régler la situation patrimoniale et les litiges.

Que se passe-t-il sur le plan de l’AVS (1er pilier) en cas de divorce?

Dès que le divorce est prononcé, vous pouvez demander le splitting des revenus obtenus pendant le mariage auprès des caisses de compensation AVS compétentes. Le splitting signifie que l’ensemble des revenus perçus par les deux conjointes ou conjoints pendant le mariage est réparti à parts égales entre eux. Il est recommandé d’effectuer le splitting de l’AVS dans les plus brefs délais afin d’éviter d’éventuels retards dans l’échéance des rentes de vieillesse ou d’invalidité.

Le partage des revenus ne s’applique qu’aux années civiles complètes et seulement pour les années durant lesquelles les deux personnes étaient assurées à l’AVS suisse. Vous trouverez le formulaire de demande de splitting sur le site Internet de votre caisse de compensation AVS: www.ahv-iv.ch.

Que se passe-t-il sur le plan de la prévoyance professionnelle (2e pilier) en cas de divorce?

Tous les avoirs de la prévoyance professionnelle accumulés pendant la durée du mariage (avoirs de vieillesse auprès de la caisse de pensions ou sur des comptes/polices de libre passage) sont répartis à part égales entre les conjointes et conjoints. Le partage porte sur les avoirs accumulés durant le mariage, c’est-à-dire entre la date du mariage et la date de l’ouverture de la procédure de divorce. Les intérêts perçus pendant cette période sont aussi pris en compte.

Ce splitting de la prévoyance professionnelle, également appelé partage de la prévoyance professionnelle, ne dépend pas du régime matrimonial choisi. Par conséquent, il s’applique également en cas de séparation de biens. Il n’est possible d’y renoncer totalement ou partiellement que dans des cas exceptionnels, en général lorsque la prévoyance vieillesse et invalidité de l’une des deux parties est garantie d’une autre manière. Une renonciation avant le divorce, par exemple au moyen d’un contrat de mariage, n’est pas possible.

Dans le cas d’un partage de la prévoyance professionnelle, les fonds ne sont pas versés directement à la conjointe ou au conjoint bénéficiaire, mais à sa caisse de pensions. Si la personne n’est affiliée à aucune caisse de pensions, l’avoir est transféré sur un compte ou une police de libre passage. Vous pouvez ouvrir un tel compte auprès d’une banque, d’une filiale de la Poste ou d’une compagnie d’assurance (comme Swiss Life). Si la personne bénéficiaire a plus de 60 ans, le partage de la prévoyance professionnelle peut également lui être versé directement.

Qu'advient-il du 3e pilier en cas de divorce?

Si vous avez conclu un contrat de mariage, le partage est effectué selon le droit matrimonial stipulé dans celui-ci. Si vous êtes sous le régime de la séparation des biens, l’avoir ne sera pas partagé. Le contrat de mariage prévoit différentes possibilités de partage; il est également possible d’y renoncer totalement.

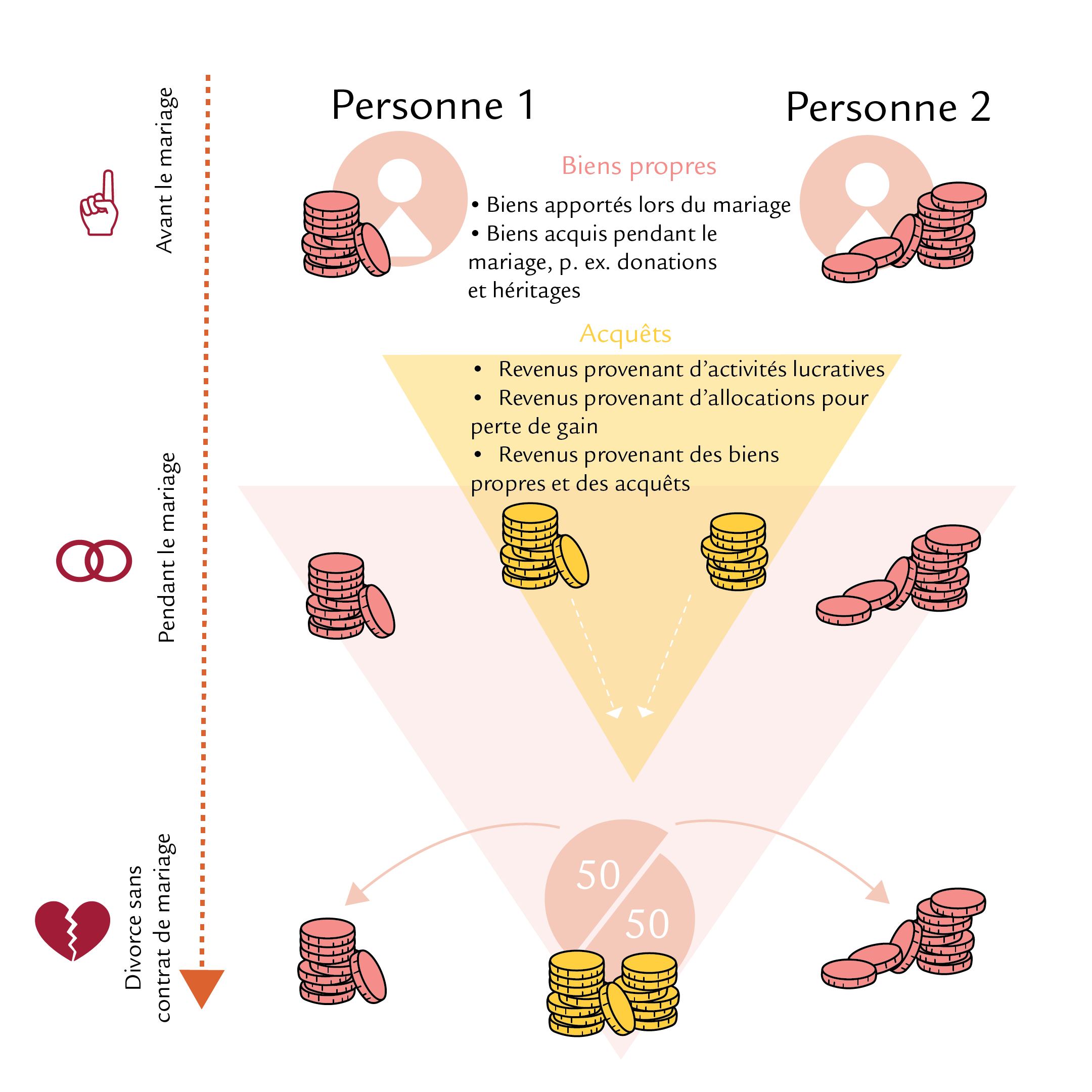

En l’absence de contrat de mariage, le régime ordinaire de la participation aux acquêts s’applique, et l’avoir du 3e pilier constitué pendant les années de mariage est partagé à parts égales. En font partie les avoirs de toutes les assurances du pilier 3a et 3b (dans la mesure où ils ont été financés par les acquêts) ainsi que tous les autres actifs des conjointes ou conjoints. L’augmentation de la fortune pendant la durée du mariage est également prise en compte. Les fonds issus de la prévoyance liée 3a, parmi lesquels les comptes et les assurances, doivent obligatoirement rester liés. Ces fonds sont versés sur un compte de prévoyance liée du pilier 3a détenu par la conjointe ou le conjoint bénéficiaire. En l’absence de prévoyance liée, les fonds sont versés à une institution de la prévoyance professionnelle, le cas échéant. Sinon, un pilier 3a doit être souscrit.

Examen de prévoyance

Vous subissez une lacune de prévoyance à la suite de votre divorce? Dans ce cas, il est important de la combler rapidement afin d’envisager à nouveau l’avenir en toute confiance financière et liberté de choix. L’examen de prévoyance est un outil de calcul pour évaluer votre situation financière à la retraite et identifier les éventuelles lacunes.

Qu’advient-il du bien immobilier et de l’hypothèque en cas de divorce?

Un divorce implique souvent de décider du sort du bien immobilier commun. Le logement en propriété sera-t-il vendu ou repris par l’une des conjointes ou l’un des conjoints?

Si le couple a acheté son logement ensemble, la personne qui déménage et/ou qui «se sépare» de la propriété doit être dédommagée. Le montant du dédommagement dépend de la valeur actuelle du bien, du régime matrimonial et des participations financières respectives. Il est déterminé dans le cadre de la procédure de divorce.

En général, le logement en propriété n’a pas encore été remboursé, mais a été financé au moyen d’une hypothèque. Dans ce cas, la situation se complique. En effet, si les conjointes ou conjoints ont conclu une hypothèque ensemble, ils sont tous deux solidairement responsables. Ils doivent se substituer l’un à l’autre si l’une des parties n’est plus en mesure de verser les intérêts passifs et les éventuels amortissements. Cela vaut également pour la conjointe ou le conjoint qui a déjà quitté le foyer. La dette subsiste jusqu’à son terme ordinaire, indépendamment du divorce et d’éventuels nouveaux rapports de propriété entre les ex-conjointes ou ex-conjoints. Une résiliation anticipée de l’hypothèque est certes possible. Toutefois, cela entraîne souvent des conséquences financières.

Le créancier hypothécaire n’est pas tenu de maintenir le contrat hypothécaire avec une seule des personnes désignées. En effet, la situation concernant la capacité financière n’est plus la même et celle-ci peut ne plus être garantie. Si le bien doit être vendu, il est possible de résilier une hypothèque à taux fixe en cours, mais en général, des indemnités élevées de résiliation anticipée sont dues.

Si le logement en propriété a été financé au moyen d’un versement anticipé de la caisse de pensions, l’ex-conjointe ou l’ex-conjoint doit reverser les fonds correspondants à la caisse de pensions.

Anticiper le règlement du divorce

La clairvoyance financière est importante, et ce, dès l’achat d’un bien immobilier. Il est donc conseillé de noter l’apport personnel de chacun lors de l’achat du bien et des investissements ultérieurs. Le choix de l’hypothèque peut également avoir son importance: des tranches de durées différentes peuvent favoriser la flexibilité financière et réduire le montant de l’indemnité de résiliation anticipée par rapport à une seule hypothèque à taux fixe de longue durée.

Si un divorce se profile, il est recommandé de contacter suffisamment tôt le créancier hypothécaire et d’examiner les possibilités de financement futur. En faisant preuve de clairvoyance, vous éviterez d’importants problèmes à l’avenir.

Le saviez-vous?

Depuis la révision du droit successoral entrée en vigueur en 2023, les couples bénéficient d’une plus grande flexibilité: dès l’introduction de la procédure de divorce, la conjointe ou le conjoint n’a plus droit à la part héréditaire. Les conjointes ou conjoints en procédure de divorce peuvent ainsi s’exclure de la succession par disposition testamentaire.

Des questions?

Nos expertes et experts vous conseillent volontiers sur votre situation de prévoyance. Quelle que soit la phase de vie dans laquelle vous vous trouvez.