Cosa attende le generazioni che si apprestano ad andare in pensione? Andreas Christen, ricercatore previdenziale, descrive una delle maggiori sfide dei nostri tempi evidenziando la responsabilità della società.

Nei suoi studi, lei analizza come organizziamo e finanziamo il nostro pensionamento: come si presenta il nostro futuro?

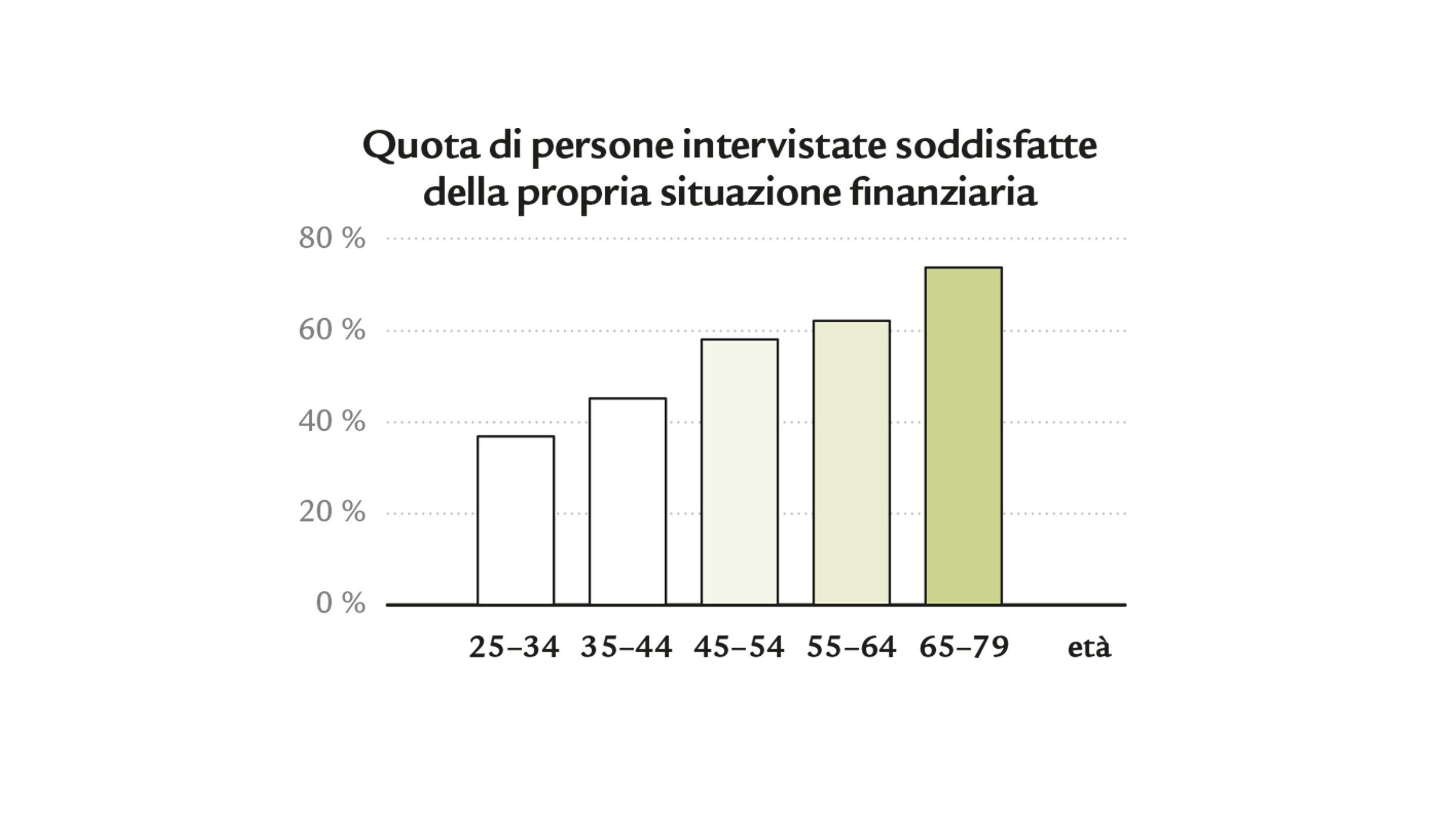

L’attuale generazione di pensionati gode in gran parte di condizioni favorevoli. Il 73% delle persone intervistate di età superiore ai 65 anni dichiara infatti di vivere in un’economia domestica con un «grado elevato di soddisfazione finanziaria»: una percentuale superiore rispetto a qualsiasi altra fascia d’età. Tuttavia, si tratta solo di un’istantanea: viviamo sempre più a lungo, i baby boomer stanno andando in pensione, gli interessi sono bassi. A lungo termine la previdenza per la vecchiaia è sottofinanziata. Occorrono quanto prima riforme per consentire alle future generazioni di godere di stabilità finanziaria durante il pensionamento.

Cosa dovrebbe cambiare concretamente affinché anche le future generazioni possano beneficiare di una previdenza per la vecchiaia finanziata durevolmente?

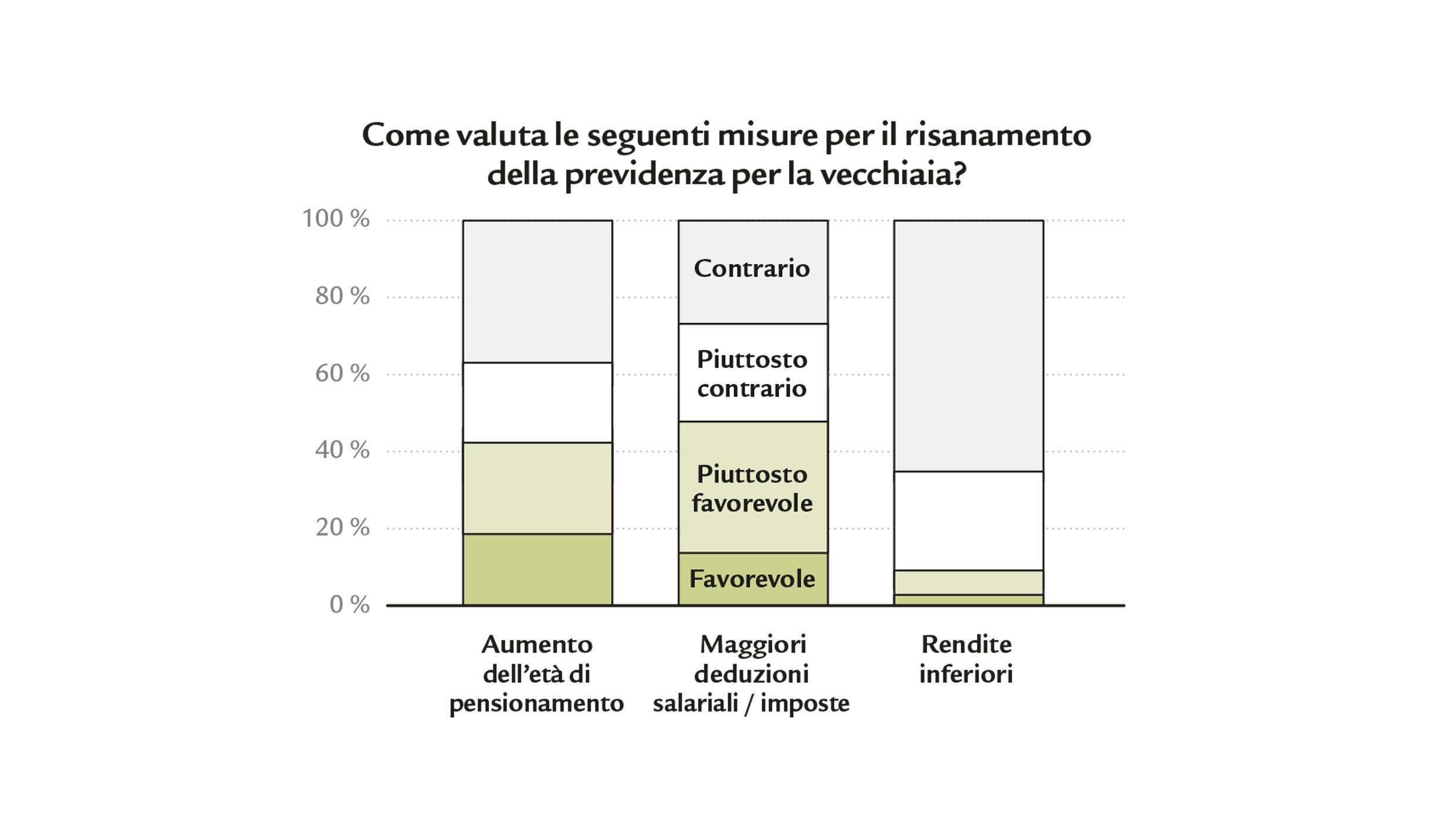

Esistono tre approcci: il primo è quello di far confluire più denaro nel sistema di previdenza per la vecchiaia, il secondo è aumentare l’età di pensionamento, la terza possibilità è ridurre le rendite. Saremo noi, come elettori, a decidere quale combinazione scegliere e con quali caratteristiche. Certo è che l’evoluzione demografica ha un prezzo: la questione è chi deve pagarlo e in che modo.

Delle risposte si discute ormai da decenni, è l’attuazione politica delle misure che si sta trascinando. Come possono affrontare il problema i singoli individui?

Mettere da parte denaro per il futuro non è mai una cattiva idea. Tuttavia, è altrettanto importante che ogni persona rifletta sul proprio futuro finanziario: ogni persona dovrebbe comprendere chiaramente le correlazioni di base del nostro sistema. Ad esempio, secondo le nostre ricerche, solo un quarto delle coppie con figli ha riflettuto seriamente su come il grado di occupazione influisca sulla previdenza per la vecchiaia, anche se le ripercussioni sono notevoli. Questi risultati sono interessanti e dimostrano che l’alfabetizzazione finanziaria della popolazione deve crescere. Solo così ognuno sarà in grado di sfruttare le opportunità e le possibilità finanziarie in piena libertà di scelta.

Molte persone considerano noioso questo argomento. Lei invece concentra la sua ricerca sulla previdenza. Cosa la entusiasma?

Vedo grandi lacune nelle conoscenze e nelle attività di ricerca sul tema delle finanze e, al contempo, quanta responsabilità personale ci si aspetta dalla popolazione. Eppure la previdenza è estremamente importante, anche quando si è giovani, ad esempio per evitare lacune legate al lavoro a tempo parziale. Risvegliare la consapevolezza della propria responsabilità economica e trasmettere le proprie conoscenze in ambito finanziario, assicurando così la sicurezza finanziaria delle persone per il futuro: ecco cosa mi motiva davvero.

Andreas Christen

Economista

Da circa dieci anni Andreas Christen svolge ricerche su svariati temi macroeconomici. Da tre anni, nel ruolo di Senior Researcher Previdenza presso Swiss Life, analizza tematiche inerenti alla previdenza per la vecchiaia.

Il consiglio dell’esperto

Come si presenterà la vostra situazione dopo il pensionamento?

Quanta libertà di scelta finanziaria avrò nella terza età? Cosa mi potrò (ancora) permettere dopo il pensionamento? Domande che in molti si pongono anche nella benestante Svizzera.

Swiss Life ha condotto un sondaggio tra i passanti a Berna.

All'articolo >