Mit der 1e-Vorsorgelösung können Mitarbeitende selbstbestimmt entscheiden, wie ein Teil ihres Vorsorgeguthabens investiert wird und mit welcher Anlagestrategie die Rendite ihrer Pensionskasse optimiert werden kann.

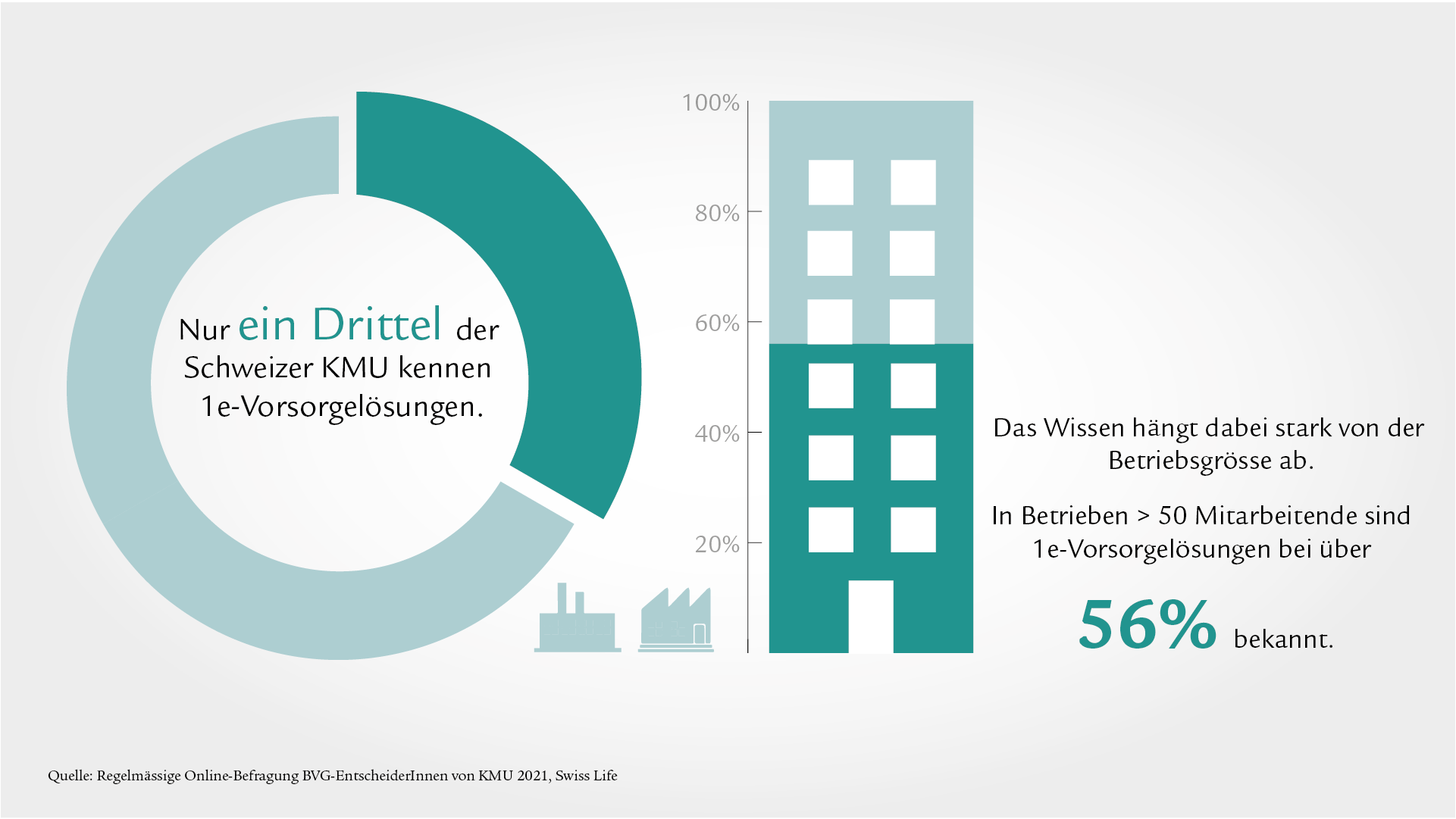

Eine Swiss Life-Befragung unter Schweizer KMU hat herausgefunden, dass nur jeder dritte Arbeitgeber 1e-Vorsorgelösungen kennt. Das Wissen hängt stark von der jeweiligen Betriebsgrösse ab, kleine Unternehmen mit weniger als 50 Mitarbeitenden kennen 1e-Vorsorgelösungen weniger als grössere Firmen.

Was ist eine 1e-Vorsorgelösung?

Die 1e-Vorsorge ist eine moderne und individuelle Pensionskassenlösung. Versicherte mit einer 1e-Lösung geniessen grösstmögliche Flexibilität und Selbstbestimmung innerhalb der beruflichen Vorsorge, da sie selbst bestimmen, wie ihr Vorsorgeguthaben investiert wird.

Versicherte wählen die Anlagestrategie abgestimmt auf ihren persönlichen Anlagehorizont und ihre individuelle Risikofähigkeit und optimieren somit die Rendite ihrer Vorsorgegelder nachhaltig.

Wer kann die 1e-Vorsorgelösung nutzen?

Der 1e-Vorsorgeplan richtet sich an Versicherte, die mehr als 1e-ueberobligatorium pro Jahr verdienen. Deshalb wird die Lösung auch als Kaderlösung bezeichnet. Der Salärgrenzwert in Höhe von 1e-ueberobligatorium ergibt sich aus der anderthalbfachen BVG-Grenze.

Was sind die Vorteile eines 1e-Vorsorgeplans im Vergleich zur klassischen Pensionskasse?

Vorteil Mitarbeitende

- Wahlmöglichkeit: individuelle Wahl der Anlagestrategie auf Basis des persönlichen Risiko- und Anlagehorizonts

- Transparenz: Eine Umverteilung der Kapitalerträge zugunsten anderer Versicherter ist ausgeschlossen. Der Anlageerfolg wird dem einzelnen Versicherten gutgeschrieben.

- Sicherheit: Für alle, die eine Rundum-Sorglos-Lösung suchen – Swiss Life bietet die Möglichkeit einer Sparversicherung mit 100% Nominalwert- und Zinsgarantie.

- Steueroptimierung: Die geleisteten Beiträge können vom steuerbaren Einkommen abgezogen werden. Möglich sind auch freiwillige Einkäufe, die das steuerbare Einkommen ebenfalls reduzieren.

- Zusatzsparen: Versicherte profitieren von verbesserten Altersleistungen dank Zusatzsparen und mehr Rendite.

- Anlageexpertise: Swiss Life zählt zu den drei grössten institutionellen Vermögensverwaltern in der Schweiz und verfügt über 165 Jahre Anlageerfahrung.

- Beratungsexpertise: Die Mitarbeitenden von Swiss Life zeichnen sich durch ihre umfassende Expertise in Sachen Vorsorge aus und verstehen es, komplexe Themen der Vorsorge einfach darzustellen.

Vorteil Unternehmen bzw. Arbeitgeber

- Tragen keine Anlagerisiken und keine Sanierungsrisiken.

- Haben keine Rückstellungen für Langlebigkeitsrisiken, Altersleistungen werden oft in Kapitalform ausgerichtet.

- Möglichkeit der IAS/IFRS-Optimierung

- Seit 2017 gilt die 1e-Lösung als beitragsorientierte Vorsorgelösung und muss somit nicht als Vorsorgeverpflichtung verbucht werden.

- Die attraktive Vorsorgelösung mit der flexiblen Anlagestrategie und hoher Renditechance kann Arbeitgebern helfen, qualifizierte Führungskräfte langfristig an die Firma zu binden.

Die Swiss Life-1e-Kaderlösung

Mit der 1e-Lösung Swiss Life Business Premium haben Versicherte die Möglichkeit, selbst bei ihrer Pensionskasse mitzubestimmen. Für die Anlage ihres Vorsorgevermögens können sie dazu aus acht attraktiven Anlagestrategien wählen, die einen Aktienanteil von bis zu 75% aufweisen. Sicherheitsorientierte Mitarbeitende haben aber auch die Möglichkeit, eine risikoarme Sparversicherung mit 100% Nominalwert- und Zinsgarantie abzuschliessen.

Haben Sie Fragen?

Vereinbaren Sie einen Beratungstermin mit unseren Expertinnen und Experten. Wir informieren Sie gerne persönlich und unverbindlich.