Grâce à une solution de prévoyance 1e, les collaboratrices et collaborateurs décident en toute liberté de choix de la manière dont une partie de leur avoir de prévoyance est investie et de la stratégie de placement leur permettant d’optimiser le rendement de leur caisse de pensions.

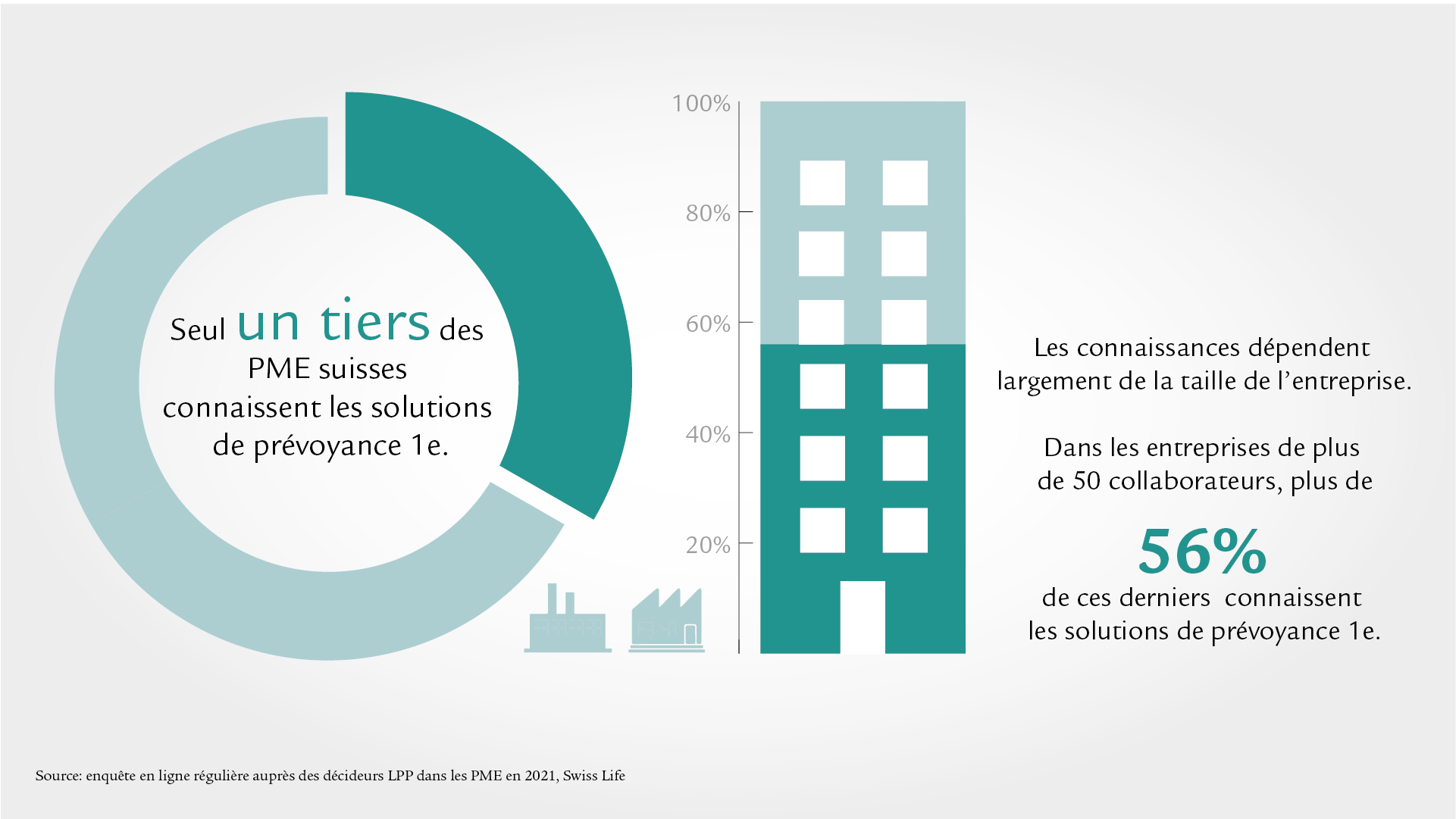

Selon une enquête menée par Swiss Life auprès de PME suisses, seul un employeur sur trois connaît les solutions de prévoyance 1e. La taille de l’entreprise est ici déterminante: les petites entreprises comptant moins de 50 employées connaissent moins les solutions de prévoyance 1e que les grandes entreprises.

Qu’est-ce qu’une solution de prévoyance 1e?

La prévoyance 1e est une solution de caisse de pensions moderne et individuelle. Les personnes assurées titulaires d’une solution 1e bénéficient d’une flexibilité maximale et d’une grande liberté de choix au sein de la prévoyance professionnelle car elles décident elles-mêmes de la manière dont leurs avoirs de prévoyance sont investis.

Elles choisissent leur stratégie de placement en fonction de leur horizon de placement et de leur capacité de risque et optimisent ainsi durablement le rendement de leurs avoirs de prévoyance.

Qui peut bénéficier d’une solution de prévoyance 1e?

Le plan de prévoyance 1e s’adresse aux personnes assurées dont le salaire annuel est supérieur à 1e-ueberobligatorium. C’est pourquoi on parle aussi de solution destinée aux cadres. La limite de salaire de 1e-ueberobligatorium correspond à une fois et demie la limite LPP.

Quels sont les avantages d’un plan de prévoyance 1e par rapport à une caisse de pensions classique?

Avantage pour les collaboratrices et collaborateurs

- Possibilité de choisir: choix individuel de la stratégie de placement en fonction de l’horizon de risque et de placement personnel.

- Transparence: une redistribution des revenus des placements au profit d’autres personnes assurées est exclue. Le rendement des placements est crédité à la personne assurée concernée.

- Sécurité: pour toutes les personnes qui recherchent une solution complète sans souci, Swiss Life propose une assurance d’épargne avec garantie à 100% de la valeur nominale et des intérêts.

- Optimisation fiscale: les cotisations versées peuvent être déduites du revenu imposable. Des rachats facultatifs réduisant le revenu imposable sont également possibles.

- Epargne supplémentaire: les personnes assurées bénéficient d’un rendement plus élevé et de meilleures prestations de vieillesse grâce à l’épargne supplémentaire.

- Expertise de placement: Swiss Life fait partie des trois plus grands gestionnaires de fortune institutionnels de Suisse et possède plus de 165 ans d’expérience en matière de placements.

- Expertise de conseil: les collaboratrices et collaborateurs de Swiss Life se distinguent par leur vaste expertise dans le domaine de la prévoyance et savent présenter de manière simple des thèmes complexes de la prévoyance.

Avantage pour les entreprises ou les employeurs

- Aucun risque de placement ou d’assainissement à supporter.

- Pas de provisions pour les risques de longévité; les prestations de vieillesse sont souvent versées sous forme de capital.

- Possibilité d’optimisation IAS/IFRS

- Depuis 2017, la solution 1e est considérée comme une solution de prévoyance à cotisations définies et ne doit donc pas être comptabilisée comme engagement de prévoyance.

- Cette solution de prévoyance attrayante, caractérisée par une stratégie de placement flexible et des opportunités de rendement élevées, peut aider les employeurs à fidéliser durablement leurs cadres chevronnés.

La solution 1e Swiss Life pour cadres

Avec la solution 1e Swiss Life Business Premium, les personnes assurées peuvent participer activement à la définition de la stratégie de placement de leur caisse de pensions. Pour le placement de leur fortune de prévoyance, elles peuvent choisir parmi huit stratégies de placement attrayantes, avec une part d’actions allant jusqu’à 75%. Les collaboratrices et collaborateurs axés sur la sécurité ont également la possibilité de souscrire une assurance d’épargne à faible risque avec garantie à 100% de la valeur nominale et des intérêts.

Vous avez des questions?

Convenez d’un rendez-vous de conseil avec nos expertes et experts. Nous vous renseignons volontiers, de manière personnalisée et sans engagement.