Con la soluzione di previdenza 1e i collaboratori possono decidere in piena libertà di scelta come investire una parte del loro avere di previdenza e con quale strategia d’investimento ottimizzare il rendimento della loro cassa pensioni.

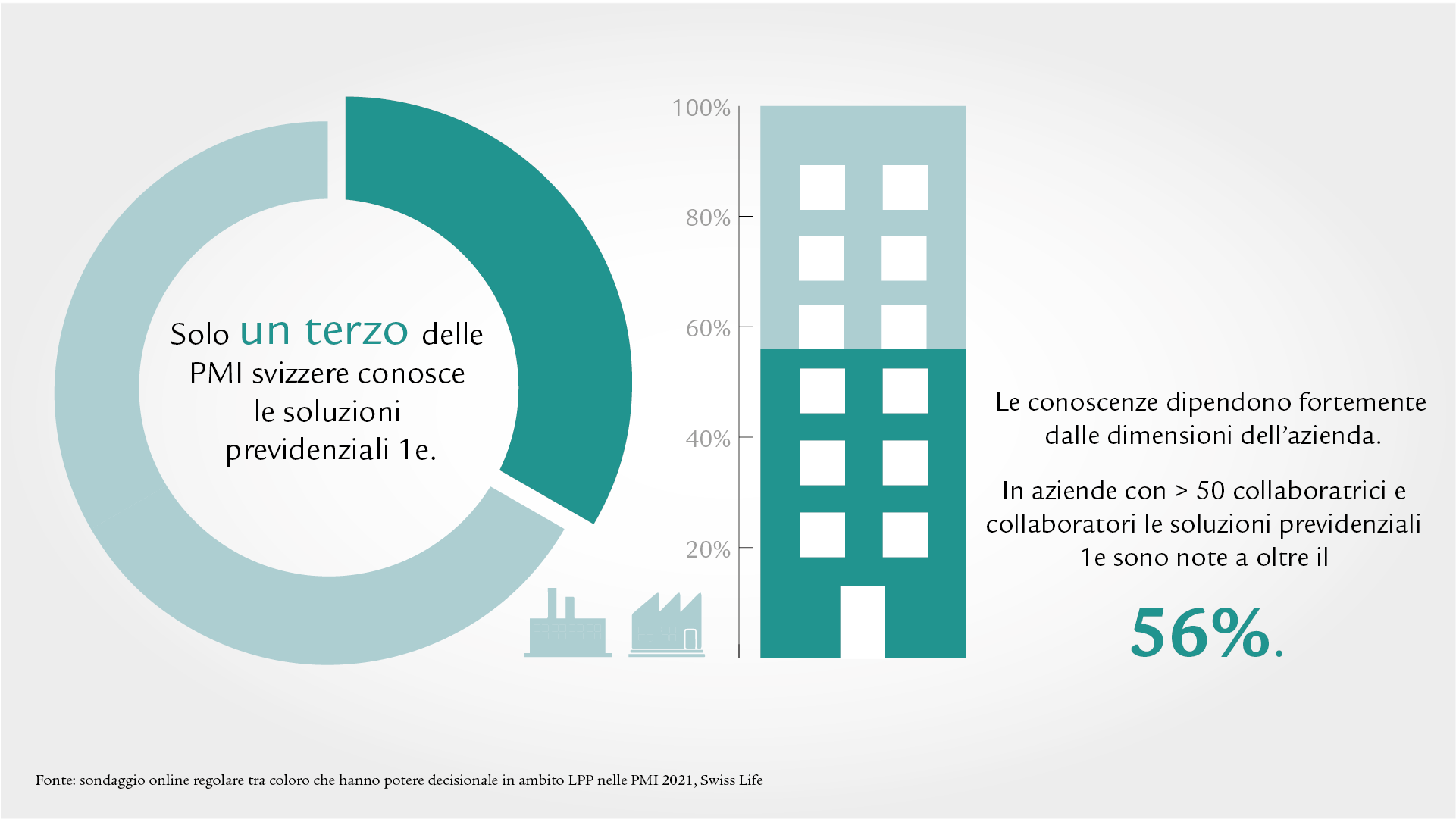

Da un sondaggio Swiss Life condotto tra le PMI svizzere è emerso che solo un datore di lavoro su tre conosce le soluzioni di previdenza 1e. Le conoscenze dipendono notevolmente dalle dimensioni dell’impresa. Le piccole imprese con meno di 50 collaboratori conoscono le soluzioni previdenziali 1e meno bene rispetto alle imprese di grandi dimensioni.

Cos’è una soluzione di previdenza 1e?

La previdenza 1e è una soluzione pensionistica moderna e individuale. Le persone assicurate con soluzione 1e beneficiano della massima flessibilità e libertà di scelta nella previdenza professionale, perché sono loro stesse a decidere come investire gli averi di previdenza.

Le persone assicurate scelgono la strategia d’investimento in funzione del proprio orizzonte d’investimento personale e della propria capacità di rischio, ottimizzando così in modo duraturo il rendimento dei propri fondi previdenziali.

A chi sono destinate le soluzioni di previdenza 1e?

Il piano di previdenza 1e si rivolge alle persone assicurate con un reddito superiore a 132 300 franchi all’anno. È per questo che la soluzione viene anche denominata soluzione per quadri. Il tetto salariale di 132 300 franchi risulta dal valore limite LPP moltiplicato per 1,5.

Quali sono i vantaggi di un piano di previdenza 1e rispetto alla cassa pensioni classica?

Vantaggio per il personale

- Possibilità di scelta: la strategia d’investimento si può scegliere individualmente in base al proprio profilo di rischio e d’investimento.

- Trasparenza: la ridistribuzione dei redditi da capitale a favore di altri assicurati è esclusa. Il risultato finanziario viene accreditato alla singola persona assicurata.

- Sicurezza: per tutti coloro che cercano una soluzione completa “senza preoccupazioni’, Swiss Life offre la possibilità di stipulare un’assicurazione di risparmio con garanzia del valore nominale e dell’interesse al 100%.

- Ottimizzazione fiscale: i contributi versati sono deducibili dal reddito imponibile. Sono possibili anche acquisti facoltativi che riducono il reddito imponibile.

- Risparmio supplementare: gli assicurati beneficiano di migliori prestazioni di vecchiaia grazie al risparmio supplementare e al maggiore rendimento.

- Competenza in materia d’investimento: Swiss Life è fra i tre principali gestori patrimoniali istituzionali in Svizzera e vanta 165 anni di esperienza in materia di investimento.

- Competenza in materia di consulenza: le collaboratrici e i collaboratori di Swiss Life si contraddistinguono per le loro ampie competenze in materia di previdenza e sanno illustrare in modo semplice tematiche complesse della previdenza.

Vantaggio impresa / datore di lavoro

- Non devono assumersi rischi d’investimento e di risanamento

- Non effettuano accantonamenti per rischi di longevità, le prestazioni di vecchiaia vengono spesso versate sotto forma di capitale

- Possibilità di ottimizzazione IAS/IFRS

- Dal 2017 la soluzione 1e viene considerata un “piano a contribuzione definita” e, pertanto, non va contabilizzata come obbligo previdenziale.

- Questa interessante soluzione previdenziale con strategia d’investimento flessibile ed elevata opportunità di rendimento può aiutare i datori di lavoro a fidelizzare a lungo termine le persone qualificate in ruoli dirigenziali.

La soluzione 1e Swiss Life per quadri

Con la soluzione 1e Swiss Life Business Premium, le persone assicurate hanno la possibilità di partecipare attivamente alle decisioni relative alla cassa pensioni. Per l’investimento del loro patrimonio di previdenza possono scegliere tra otto interessanti strategie d’investimento che presentano una quota azionaria fino al 75%. I collaboratori orientati alla sicurezza hanno, tuttavia, anche la possibilità di stipulare un’assicurazione di risparmio a basso rischio, con garanzia del valore nominale e dell’interesse al 100%.

Domande?

Fissate un colloquio di consulenza con i nostri esperti. Siamo a vostra disposizione per un colloquio personale e non vincolante.

.jpg)