Die Pensionskasse ergänzt die 1. Säule und hilft, den bisherigen Lebensstandard im Alter, bei Invalidität oder im Todesfall zu sichern. Mit einem freiwilligen Einkauf können Sie Ihr Altersguthaben erhöhen und Ihr steuerbares Einkommen senken, da die Einzahlungen steuerlich absetzbar sind. Bedenken Sie jedoch, dass bei der späteren Auszahlung Steuern anfallen.

Wir zeigen Ihnen, worauf Sie beim PK-Einkauf achten sollten, welche Einschränkungen es gibt und in welchen Situationen er sich besonders lohnt.

Was ist ein Pensionskasseneinkauf?

Neben den obligatorischen Beiträgen, die Arbeitgeber und Arbeitnehmende gemeinsam zahlen, können Arbeitnehmende freiwillig zusätzlich in die Pensionskasse einzahlen. Diese sogenannten Einkäufe helfen, Vorsorgelücken zu schliessen und die spätere Rente zu erhöhen. Solche Lücken entstehen häufig durch Erwerbsunterbrüche, etwa durch Elternzeit, Studium, Sabbatical oder Arbeitslosigkeit – aber auch durch ein reduziertes Arbeitspensum.

Haben Sie Fragen zum Einkauf in die Pensionskasse?

Wir klären Ihre Fragen in einem unverbindlichen Gespräch und zeigen passende Lösungen auf.

Welche Vorteile bietet ein Einkauf in die 2. Säule?

Ein freiwilliger PK-Einkauf kann mehrere Vorteile bringen:

• Höhere Rente oder Kapitalleistung: Das Altersguthaben steigt, was die spätere Rente oder die Kapitalauszahlung erhöht.

• Frühpensionierung erleichtern: Ein Einkauf hilft, eine frühzeitige Pensionierung finanziell besser zu planen.

• Steuern sparen: Die einbezahlten Beträge sind steuerlich absetzbar und senken das steuerbare Einkommen.

• Absicherung gegen Risiken: Einkäufe können die Leistungen bei Invalidität und für Hinterbliebene verbessern.

Tipp

Es lohnt sich in der Regel, die Einzahlungen in die Pensionskasse über mehrere Jahre zu verteilen. Der Grund dafür ist, dass die Einzahlungen dann jährlich vom steuerbaren Einkommen abgezogen und so über die Jahre hinweg mehr Steuern gespart werden können.

Was gibt es beim PK-Einkauf zu beachten?

Wie bei der Säule 3a gibt es auch beim Einkauf in die Pensionskasse einiges zu beachten:

- Maximales Einkaufspotenzial prüfen: Ihr aktueller Vorsorgeausweis zeigt, wie viel Sie maximal einzahlen können.

- Sperrfrist von drei Jahren beachten: Bei einem freiwilligen Einkauf in die Pensionskasse gilt eine Sperrfrist von drei Jahren. Während dieser Zeit dürfen keine Vorsorgeguthaben aus der 2. Säule in Kapitalform bezogen werden. Die Sperrfrist betrifft dabei aus Vorsorgesicht nur den eingekauften Betrag. Die Steuerbehörden akzeptieren in der Regel jeglichen Kapitalbezug innerhalb der dreijährigen Sperrfrist nicht. Tätigen Sie dennoch einen Kapitalbezug innerhalb der Sperrfrist, wird der steuerliche Abzug des Einkaufs rückwirkend nicht akzeptiert und allfällige «gesparte» Steuern werden wieder fällig. Ausgenommen von der Sperrfrist sind einzig der Bezug einer Rente bei der Pensionierung sowie der Wiedereinkauf zur Schliessung einer Scheidungslücke. Wenn Sie also in dieser Zeit eine Pensionierung mit Kapitalbezug oder einen Vorbezug für Wohneigentum planen, sollten Sie keinen freiwilligen Einkauf tätigen.

- Wohneigentum hat Vorrang: Falls Sie Gelder aus Ihrer Pensionskasse für den Kauf von Wohneigentum bezogen haben, müssen Sie diese zuerst zurückzahlen, bevor freiwillige Einkäufe möglich sind.

- Einzahlungen begrenzen: Jeder Einkauf löst eine separate Steuerbescheinigung aus. Um den Verwaltungsaufwand gering zu halten und mögliche Gebühren zu reduzieren, genügt in der Regel ein freiwilliger Einkauf pro Jahr.

- Nachlass klären: Klären Sie, was mit den einbezahlten Beträgen im Todesfall geschieht. Falls keine anspruchsberechtigten Hinterbliebenen vorhanden sind, verbleibt das gesamte Altersguthaben unter Umständen in der Pensionskasse. Ehepersonen erhalten in der Regel eine Hinterlassenenrente, für Lebenspartner bzw. -partnerinnen gelten je nach Pensionskasse unterschiedliche Regeln. Einkäufe erhöhen jedoch nicht automatisch die Hinterlassenenrente.

- Freizügigkeitskonto beachten: Falls Sie Freizügigkeitsguthaben haben, selbstständig sind oder neu in die Schweiz gezogen sind, gelten spezielle Regeln. Eine Vorsorgeberatung kann in diesen Fällen sinnvoll sein.

Tipp

Planen Sie den Einkauf sorgfältig – besonders im Hinblick auf Steuern, Pensionierungspläne und mögliche Einschränkungen.

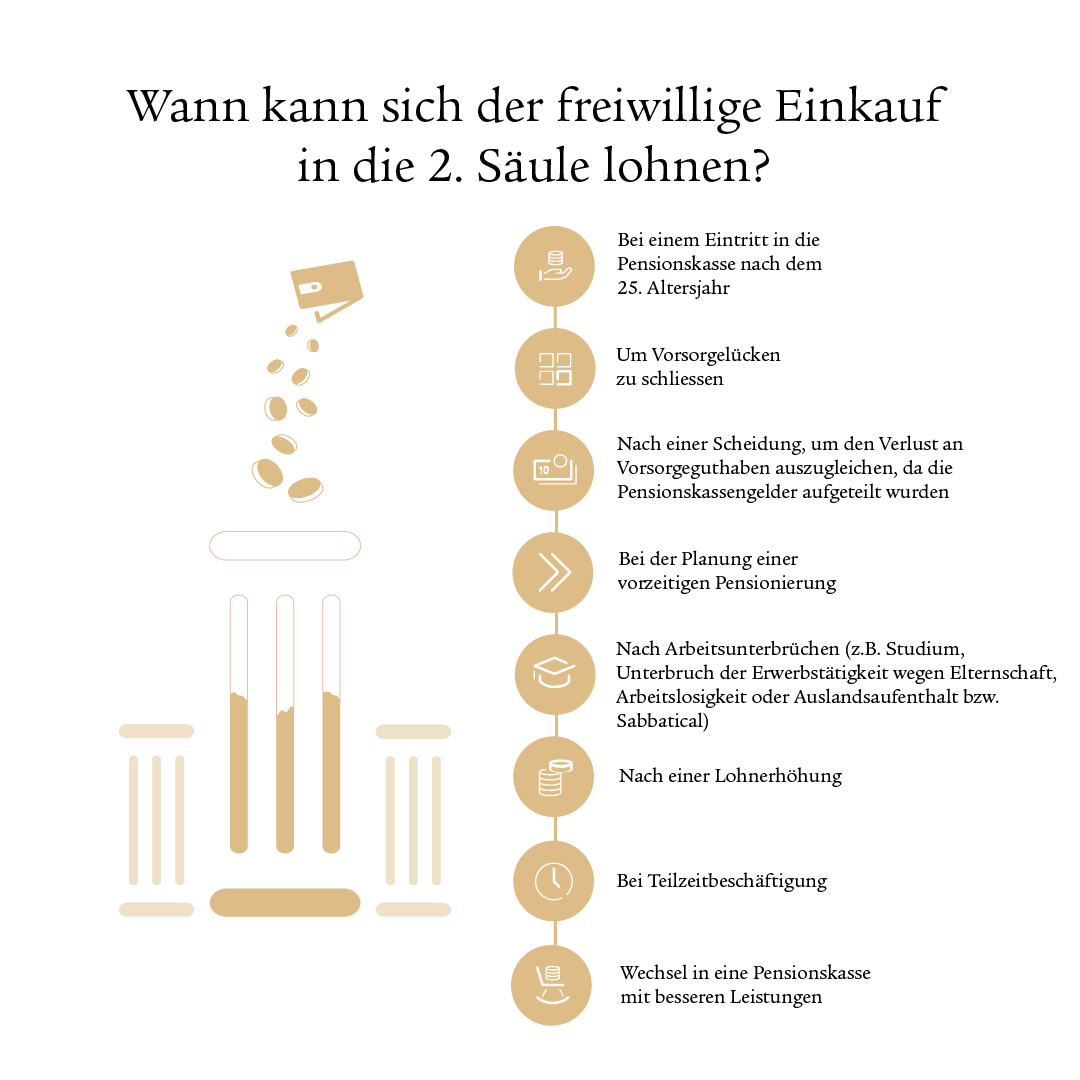

Lohnt sich der freiwillige Einkauf in die 2. Säule?

Ein freiwilliger Einkauf in die Pensionskasse kann besonders in folgenden Situationen sinnvoll sein:

- Teilzeitarbeit: Geringere Pensionskassenbeiträge führen oft zu Vorsorgelücken.

- Erwerbsunterbrüche: Nach Studium, Elternzeit, Arbeitslosigkeit oder einem längeren Auslandsaufenthalt kann ein Einkauf fehlende Beiträge ausgleichen.

- Später Eintritt in die Pensionskasse: Wer erst nach dem 25. Lebensjahr eintritt, hat oft weniger Altersguthaben angespart.

- Lohnerhöhung: Ein Gehaltssprung kann eine Beitragslücke verursachen, die durch einen Einkauf geschlossen werden kann.

- Pensionskassenwechsel: Eine neue Pensionskasse mit besseren Leistungen kann den Einkauf attraktiver machen.

- Vorsorgelücken schliessen: Ein Einkauf erhöht das Altersguthaben und verbessert die Altersrente.

- Frühpensionierung planen: Wer früher in Rente gehen möchte, kann mit Einkäufen finanzielle Einbussen reduzieren.

- Scheidung: Nach einer Scheidung kann ein Einkauf helfen, das geteilte Vorsorgeguthaben wieder auszugleichen.

Beispiel: Sie verdienen neu CHF 90 000 pro Jahr, hatten aber zuvor ein niedrigeres Gehalt. Ihre Pensionskasse berechnet Ihr Altersguthaben so, als hätten Sie diesen höheren Lohn schon immer erhalten. Dadurch entsteht eine Beitragslücke, die Sie mit einem Einkauf schliessen können. Dasselbe gilt, wenn Sie zeitweise Teilzeit gearbeitet oder eine Erwerbspause eingelegt haben.

Warum sich eine Beratung jetzt lohnt

Ein freiwilliger Einkauf kann Ihre Vorsorge stärken und Steuern reduzieren. Ob und in welchem Umfang er sich für Sie lohnt, zeigt sich jedoch erst im Blick auf Ihre persönliche Situation.

In einer Beratung klären wir gemeinsam:

- Welches Einkaufspotenzial Sie konkret haben

- Wie Sie Einzahlungen steuerlich optimal staffeln

- Ob ein Einkauf zu Ihren beruflichen und privaten Plänen passt

- Welche Auswirkungen er auf Rente und Leistungen Ihrer Pensionskasse hat

Das Gespräch schafft Klarheit und gibt Ihnen eine sichere Entscheidungsgrundlage. Richten Sie Ihre Vorsorge gezielt auf Ihre Ziele aus – mit Ihrer persönlichen Einkaufsanalyse.

Steuern werden beim Bezug fällig

Beim Bezug Ihres Pensionskassenkapitals fallen Steuern an. Kapitalbezüge werden getrennt vom übrigen Einkommen zu einem reduzierten Steuersatz besteuert (Kapitalauszahlungssteuer). Entscheiden Sie sich für eine Rente, wird diese wie normales Einkommen zum regulären Einkommenssteuersatz besteuert.

Häufig gestellte Fragen

Ihr maximales Einkaufspotenzial steht auf Ihrem Vorsorgeausweis.

Das Geld bleibt gebunden und kann nur unter bestimmten Bedingungen bezogen werden.

Einzahlungen sind steuerlich absetzbar und reduzieren Ihr steuerbares Einkommen.

Die Säule 3a ist flexibler, während die Pensionskasse höhere Rentenleistungen bietet.

Ja, ein Kapitalbezug ist erst nach drei Jahren steuerlich begünstigt möglich.

Durch eine Lohnerhöhung oder eine Anpassung des Vorsorgeplans.

Je nach Pensionskassenreglement kann es an Hinterbliebene ausbezahlt werden.

Wünschen Sie eine Beratung?

Wir beraten Sie ganzheitlich und abgestimmt auf Ihre Ziele an Ihrem Wunschort.