Für viele Studierende klingen Sparen und Vorsorgen noch weit weg. Wie soll man sich Gedanken um das Leben in der Pension machen, wenn man schon bei der Frage «Wo siehst du dich in fünf Jahren?» überfordert ist? Genau hier setzt dieser Ratgeber an. Er zeigt verständlich, wie Studierende frühzeitig sparen, erste Schritte in die Vorsorge machen und dabei typische Fehler vermeiden – damit Sparen und Vorsorgen schon im Studium Sinn machen.

Wir zeigen, wie schon ein Budgetplan helfen kann, sich einen Überblick über die eigenen Finanzen zu verschaffen und diese gegebenenfalls zu optimieren. Zudem geben wir wertvolle Tipps, warum die Einzahlungen in die AHV für Studierende so wichtig sind und was es sonst finanziell und vorsorgetechnisch zu beachten gibt.

Vorsorge- und Finanztipps

AHV 1. Säule

Auch Studierende sind AHV-beitragspflichtig. Für nicht erwerbstätige Personen beginnt die Beitragspflicht ab dem 1. Januar des Jahres, in dem sie 21 Jahre alt werden.

Gerade im Studium ist das wichtig, weil ohne geregeltes Einkommen AHV-Beiträge leicht vergessen gehen. Werden Beiträge nicht bezahlt, entstehen Beitragslücken. Diese wirken sich später direkt auf die Höhe der AHV-Rente aus.

Der wichtigste Tipp für Studierende

Frühzeitig prüfen, ob die AHV-Beiträge bezahlt sind, und sich aktiv darum kümmern. Wer während des Studiums keine oder nur eine geringe Erwerbstätigkeit hat, muss die Beiträge selbst einzahlen. So lassen sich spätere Rentenkürzungen vermeiden.

So erfüllen Studierende ihre AHV-Beitragspflicht:

- Erwerbstätigkeit neben dem Studium

Bei einer Anstellung rechnet die Arbeitgeberin oder der Arbeitgeber die AHV-Beiträge direkt mit der Ausgleichskasse ab. Der Mindestbeitrag gilt als bezahlt, wenn die AHV-Beiträge mindestens CHF 530 pro Jahr betragen.

Bei einer selbstständigen Tätigkeit bezahlen Sie die AHV-Beiträge selbst und melden sich direkt bei der Ausgleichskasse an. - Ohne Erwerbstätigkeit

Wenn Sie nicht arbeiten, müssen Sie die AHV-Beiträge von CHF 530 selbst einzahlen. So vermeiden Sie Beitragslücken und sichern Ihre spätere Rente. - Verheiratet oder in eingetragener Partnerschaft

Sind Sie nicht erwerbstätig, genügt es, wenn der Ehepartner mindestens den doppelten AHV-Mindestbeitrag von CHF 1’060 einzahlt. Damit ist Ihre Beitragspflicht abgedeckt.

Überprüfung durch die Ausgleichskassen:

Die kantonale Ausgleichskasse an Ihrem Wohnort schickt Ihnen einmal jährlich ein Abklärungsschreiben. Der QR-Code auf diesem Schreiben führt Sie zu einem Online-Fragebogen. Mithilfe dieses Fragebogens wird überprüft, ob Ihre Beitragspflicht erfüllt ist.

Vorsicht bei Beitragslücken

Beitragslücken sind einfach zu übersehen, aber sollten ernst genommen werden. Verpasste Einzahlungen können nur maximal fünf Jahre rückwirkend einbezahlt werden, ansonsten bedeutet es eine tiefere Rente aus der 1. Säule.

Pensionskasse

Erwerbstätige Studierende sind in der Pensionskasse ab dem 1. Januar des Jahres, in dem sie 18 Jahre alt werden, beitragspflichtig für die Risiken Invalidität und Tod. Für das Alterssparen startet die Beitragspflicht ab dem 25. Altersjahr. Grundsätzlich gilt: Wer in einem Arbeitsverhältnis jährlich mehr als zweite-saeule-minimum-jahreslohn verdient (Stand aktuelles-jahr), wird in eine Pensionskasse aufgenommen und leistet entsprechende Beiträge.

Einzahlen in die Säule 3a

Auch wenn als Studentin oder Student oftmals wenig Geld für privates Sparen übrig bleibt, lohnen sich bereits im jungen Alter Einzahlungen in die Säule 3a. Durch den Zinseszinseffekt können bereits kleine Beiträge einen erheblichen Unterschied machen, denn durch den Zinseszins wächst das angesparte Vermögen exponentiell an.

Hier erfahren Sie mehr, warum sich frühe Einzahlungen in die Säule 3a lohnen.

Beratung für Studierende

Unsere Expertinnen und Experten beantworten alle Fragen rund um Sparen, Versicherungen und Vorsorge im Studium. Holen Sie sich klare Tipps, vermeiden Sie Lücken.

Spartipps

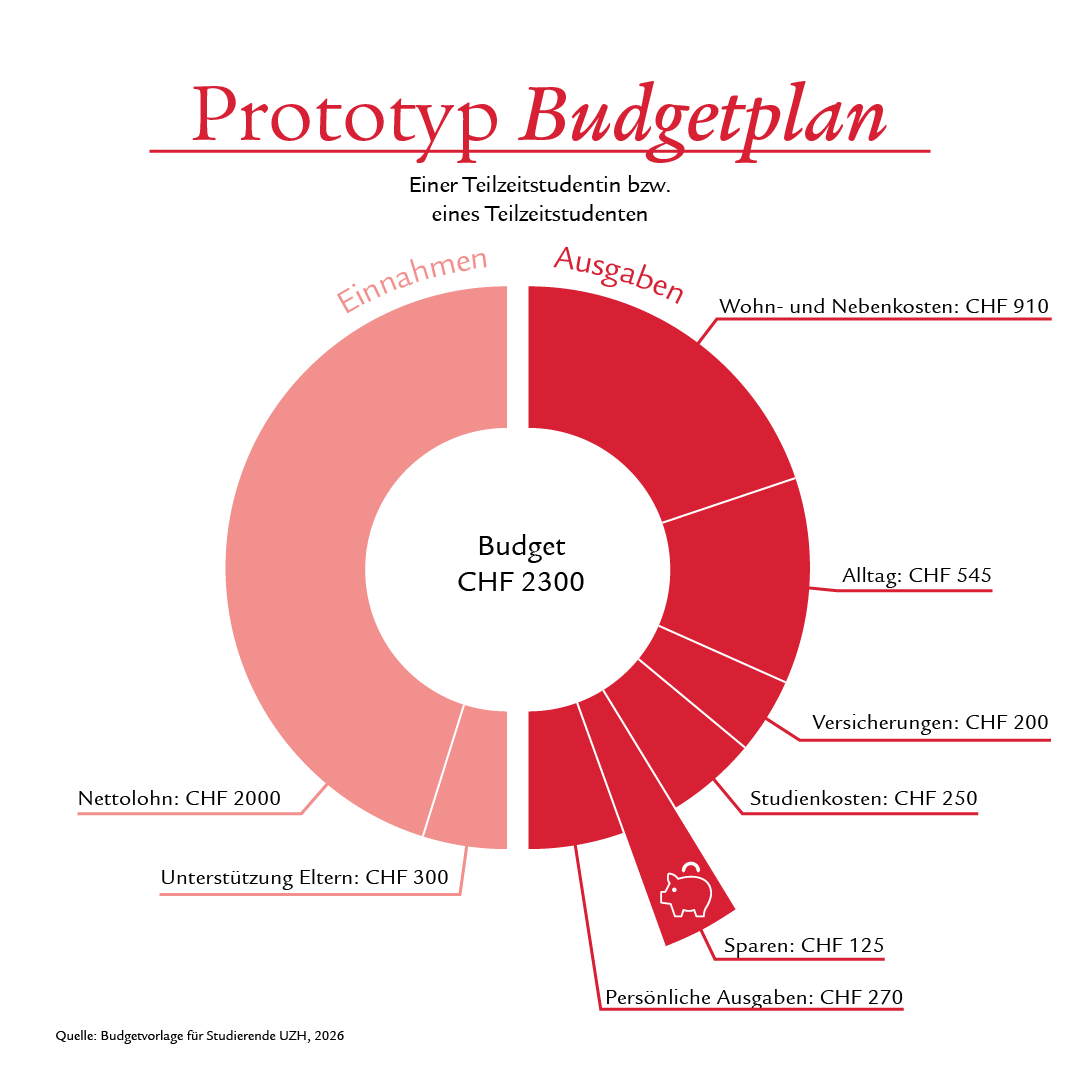

Budgetplanung

Gerade bei einem knappen Budget lohnt es sich, sich einen Überblick über die Einnahmen und Ausgaben zu verschaffen. Hinterfragen Sie einzelne Budgetposten, um Ihre finanzielle Lebenssituation zu optimieren. Mit unserem Budgetrechner können Sie Ihren eigenen Budgetplan erstellen.

Budgetrechner

Erst sparen, dann ausgeben

Es ist sinnvoll, ein Sparkonto anzulegen und zu Monatsbeginn einen Dauerauftrag mit einer regelmässigen Einzahlung auf das Sparkonto einzurichten. Je weniger Geld Sie auf Ihrem Konto zur Verfügung haben, desto weniger kommen Sie in Versuchung, das Geld auszugeben. Selbst wenn Sie nur eine kleine Summe sparen können: Bei unerwarteten Ausgaben, zum Beispiel bei Reparaturkosten für einen kaputten Laptop, sind Sie froh um ein kleines finanzielles Polster.

Sparen beim Bankkonto

Viele Finanzinstitute bieten für Studierende Konten ohne Kontoführungsgebühren an. Teilweise gibt es zusätzlich ein Willkommensguthaben für die Kontoeröffnung. Informieren Sie sich, wo Sie die besten Vorteile erhalten.

Fondssparplan

Neben dem klassischen Bankkonto gibt es auch die Möglichkeit, Geld mit einem Fondssparplan anzulegen. Dabei wird Ihr Geld regelmässig in Anlagefonds oder ETFs investiert. So profitieren Sie von zusätzlichen Renditenchanen an den Finanzmärkten. Daher eignet er sich besonders für den langfristigen Vermögensaufbau.

Ein Fondssparplan funktioniert einfach: Sie zahlen jeden Monat automatisch einen festen Betrag ein und bauen Schritt für Schritt Vermögen auf. Das ist bereits mit kleinen Beträgen möglich und gut mit einem Studentenbudget vereinbar.

Für den Start benötigen Sie ein Depot und legen fest, wie viel Geld Sie monatlich investieren möchten.

Sparen bei der Krankenkasse

Es lohnt sich, die Prämien Ihrer Krankenversicherung regelmässig zu vergleichen. Sie können sich Offerten von verschiedenen Krankenkassen zukommen lassen und diese vergleichen. Nicht nur die Höhe der Prämie kann variieren, sondern auch die enthaltenen Dienstleistungen und Produkte.

Die Grundversicherung kann jedes Jahr bis Ende November gekündigt werden. Hinterfragen Sie also früh genug, welcher Patiententyp Sie sind. Wie oft gehen Sie zum Arzt? Welche Behandlungsarten bevorzugen Sie? Sind Ihnen Zusatzversicherungen wichtig?

Weitere Tipps zum Sparen für Studierende

Für Studentinnen und Studenten gibt es oft Studentenrabatte. Informieren Sie sich, wo Sie von Rabatten profitieren können. Oft erhalten Sie Rabatte bei Freizeitaktivitäten oder Onlinestudentenrabatte bei Musik-Streaming, Mobilfunk und Kleidung.

Unser Tipp

Es lohnt sich, vor jeder Online-Bestellung kurz die Suchmaschine zu fragen, ob der jeweilige Anbieter einen Studentenrabatt anbietet.

Finanzierung des Studiums

Es gibt verschiedene Möglichkeiten, finanzielle Unterstützung für die Finanzierung des Studiums zu erhalten. Wichtig ist, sich frühzeitig mit dem Thema auseinanderzusetzen und die Optionen zu kennen.

Stipendien sind eine zentrale Form der Studienfinanzierung. Zuständig ist in der Regel der Kanton Ihres Wohnortes. Der Antrag sollte rechtzeitig gestellt werden, idealerweise mehrere Monate vor Studienbeginn. Zu beachten ist, dass sich Höhe und Voraussetzungen je nach Kanton unterscheiden. Zusätzlich vergeben auch Hochschulen und private Stiftungen Stipendien. Diese sind kantonal unabhängig und bieten weitere Chancen auf Unterstützung.

Eine weitere Option ist ein Nebenjob neben dem Studium. Besonders für Teilzeitstudierende kann dies eine praktikable Lösung sein, um laufende Kosten zu decken und gleichzeitig Berufserfahrung zu sammeln.

Ergänzend kann auch die finanzielle Unterstützung durch die Familie eine Rolle spielen. Welche Kombination sinnvoll ist, hängt von der persönlichen Situation ab. Wer früh plant, verschafft sich mehr finanzielle Sicherheit und kann sich besser auf das Studium konzentrieren.

Absicherung von Studierenden

Absichern vor Unfällen

Als Student oder Studentin ist man nicht automatisch unfallversichert. Im Falle eines Unfalls können erhebliche Kosten auf einen zukommen, neben dem Leiden der Folgen des Unfalls. Es ist deshalb unbedingt zu empfehlen, als Student oder Studentin dieUnfallversicherung in der Krankenkasse einzuschliessen.

Falls Sie mindestens acht Stunden pro Woche bei einem Arbeitgeber erwerbstätig sind, sind Sie obligatorisch gegen Berufsunfall und Nichtberufsunfall versichert. Ansonsten sind Sie nicht automatisch unfallversichert und sollten sich deshalb eigenverantwortlich bei einer Krankenkasse gegen Unfälle versichern.

Absichern vor Invalidität

Über die staatliche Invalidenversicherung (IV) besteht ein Schutz. Sobald drei Beitragsjahre erreicht wurden, wird eine normale Invalidenrente ausbezahlt. Falls ein Student oder eine Studentin diese Beitrgsjahre nicht erreicht hat, erhält er dennoch eine Invalidenrente aus der 1. Säule, welche nur 133.33% der minimalen Invalidenrente beträgt. Diese Leistungen decken jedoch nicht das Existenzminimum.

Wer neben dem Studium arbeitet, ist zusätzlich über die Arbeitgeberin oder den Arbeitgeber gegen Unfallfolgen versichert und würde von der Unfallversicherung ebenfalls eine Invalidenrente erhalten. Ohne Erwerbstätigkeit greift lediglich die eingeschränkte Unfalldeckung der Krankenversicherung, welche keine Renten auszahlt. Gegen Invalidität infolge Krankheit oder Unfall besteht für Studierende keine Absicherung über die berufliche Vorsorge (2. Säule). Dadurch können im Ernstfall erhebliche finanzielle Lücken entstehen. Deshalb ist es empfehlenswert, bereits während des Studiums eine private Erwerbsunfähigkeits- oder Invaliditätsversicherung abzuschliessen.

Beratungstermin vereinbaren

Unsere Expertinnen und Experten beantworten Ihnen alle Fragen rund um Versicherungen, Vorsorge und Sparen

Dieser Ratgeber entstand durch die Unterstützung der Swiss Life Praktikantin Camilla Zanoni.