Durante gli studi il risparmio e la previdenza sembrano cose ancora lontane. Come si può pensare alla vita in pensione se ci si sente sopraffatti già alla domanda «dove ti vedi tra cinque anni»? Questa guida illustra come si può risparmiare per tempo, muovere i primi passi verso la previdenza ed evitare gli errori tipici, affinché risparmio e previdenza abbiano senso già durante gli studi.

Oggi illustriamo come un semplice budget può essere utile per avere una panoramica delle proprie finanze ed eventualmente ottimizzarle. Inoltre, diamo consigli preziosi sul motivo per cui i versamenti nell’AVS sono molto importanti per studentesse e studenti e sugli altri aspetti che bisogna tenere presente dal punto di vista finanziario e previdenziale.

Consigli previdenziali e finanziari

AVS 1° pilastro

Anche le studentesse e gli studenti sono tenuti a versare i contributi AVS. Per le persone senza attività lucrativa l’obbligo contributivo inizia il 1° gennaio dell’anno in cui compiono 21 anni.

Durante gli studi questo è importante, perché senza un reddito regolare è facile dimenticare i contributi AVS. Il mancato versamento dei contributi genera lacune di contribuzione che in seguito si ripercuoteranno direttamente sull’ammontare della rendita AVS.

Il consiglio più importante per le studentesse e gli studenti

È verificare per tempo se i contributi AVS sono stati versati e occuparsene attivamente. Se durante gli studi non si esercita alcuna attività lucrativa o si esercita solo un’attività lucrativa ridotta, bisogna versare personalmente i contributi. In questo modo, in futuro sarà possibile evitare riduzioni della rendita.

Ecco come le studentesse e gli studenti adempionol’obbligo di contribuzione AVS:

- Attività lucrativa durante gli studi

In caso di impiego, il datore di lavoro conteggia i contributi AVS direttamente con la cassa di compensazione. L’importo minimo è considerato versato se i contributi AVS ammontano ad almeno 530 franchi all’anno.

Chi svolge un’attività indipendente paga direttamente i contributi AVS e si iscrive direttamente alla cassa di compensazione. - Senza attività lucrativa

Chi non lavora deve versare i contributi AVS di 530 franchi in prima persona, al fine di evitare lacune di contribuzione e tutelare la futura rendita.

- Persone sposate o in unione domestica registrata

Per le persone che non esercitano un’attività lucrativa, è sufficiente che il coniuge versi almeno il doppio del contributo minimo AVS di 1060 franchi. In questo modo l’obbligo di contribuzione è rispettato.

Verifica da parte delle casse di compensazione:

Una volta all’anno la cassa cantonale di compensazione del luogo di domicilio invia una lettera di chiarimento. Il codice QR riportato sulla lettera rinvia a un questionario online che permette di verificare se l’obbligo di contribuzione è stato rispettato.

Attenzione alle lacune contributive

Le lacune contributive sono facili da trascurare, ma dovrebbero essere prese sul serio. I versamenti mancati possono essere versati retroattivamente solo entro i cinque anni successivi, altrimenti viene versata una rendita del primo pilastro inferiore.

Cassa pensioni

Le studentesse e gli studenti che esercitano un’attività lucrativa sono soggetti all’obbligo di contribuzione nella cassa pensioni per i rischi di invalidità e decesso dal 1° gennaio dell’anno in cui compiono 18 anni. Per il risparmio per la vecchiaia l’obbligo di contribuzione inizia a partire dai 25 anni. In linea di massima, chi in un rapporto di lavoro guadagna più di zweite-saeule-minimum-jahreslohn all’anno (situazione al aktuelles-jahr), viene ammesso a una cassa pensioni e versa i relativi contributi.

Versare contributi nel pilastro 3a

Spesso alle studentesse e agli studenti rimane poco denaro per il risparmio privato, ma vale la pena di effettuare versamenti nel pilastro 3a già in giovane età. Grazie all’effetto degli interessi composti, anche piccoli contributi possono fare una grande differenza, in quanto il patrimonio risparmiato cresce in modo esponenziale.

Qui sono disponibili maggiori informazioni sui motivi per cui conviene iniziare da subito a versare nel pilastro 3a.

Fissare un appuntamento di consulenza

Le nostre esperte e i nostri esperti risponderanno a tutte le domande in materia di assicurazioni, previdenza e risparmio

Consigli di risparmio

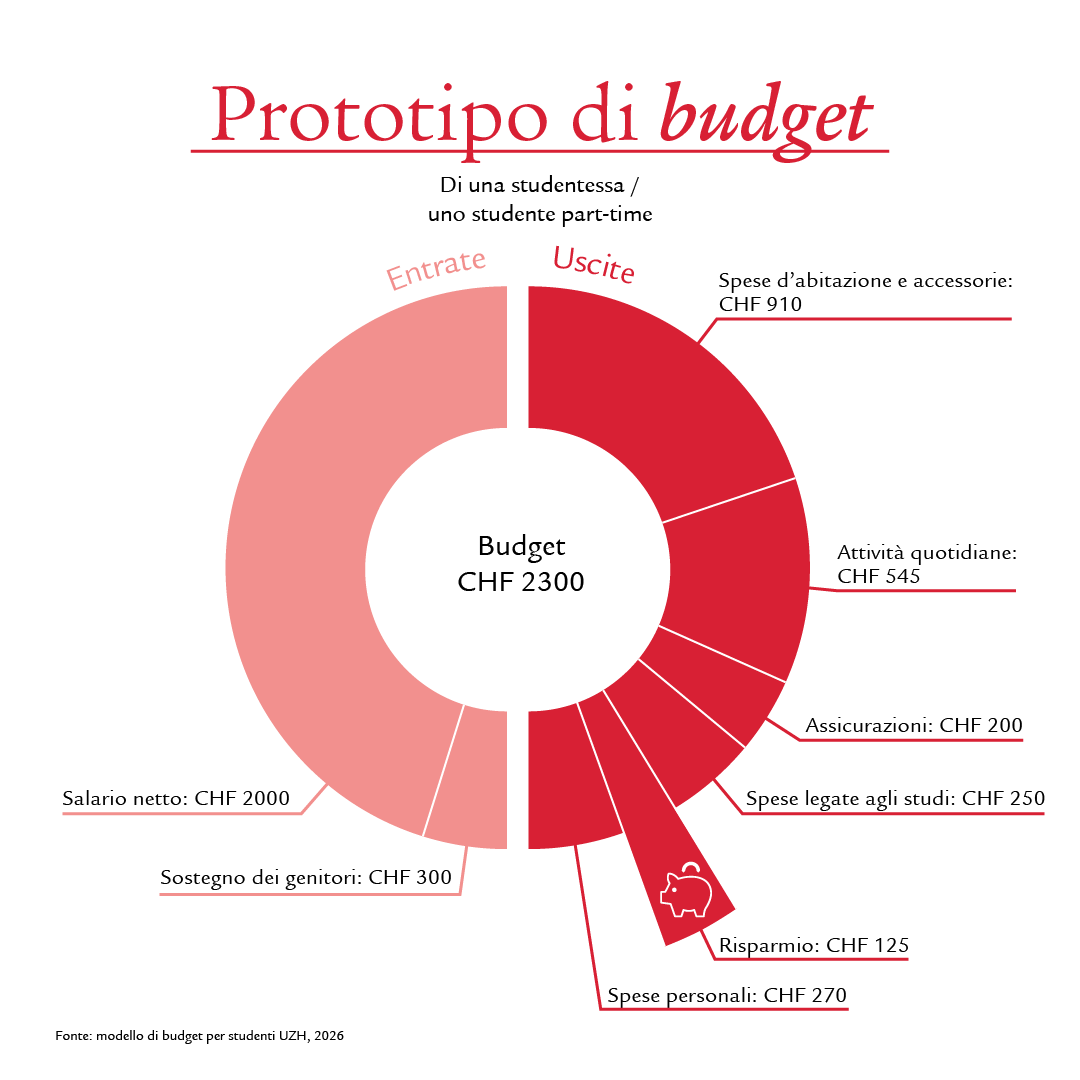

Pianificazione del budget

Specie se si ha un budget limitato, vale la pena di avere una visione d’insieme delle proprie entrate e uscite. È opportuno passare in rassegna le singole voci del budget per ottimizzare la propria situazione finanziaria. Con il nostro calcolatore del budget è possibile creare un budget personale.

Calcolatore del budget

Prima risparmiare, poi spendere

È opportuno aprire un conto di risparmio e impostare un ordine permanente con un versamento regolare sul conto di risparmio all’inizio del mese. Meno denaro si ha a disposizione sul conto e meno si è tentati di spendere. Anche se si riesce a risparmiare solo una piccola somma, questa tornerà utile in caso di speseimpreviste, ad esempio per la riparazione del laptop.

Risparmiare sul conto bancario

Molti istituti finanziari offrono conti senza commissioni di gestione a studentesse e studenti. A volte c’è anche un saldo di benvenuto per l’apertura del conto. È sufficiente informarsi su dove è possibile ottenere i maggiori vantaggi.

Piano di risparmio in fondi d’investimento

Oltre al classico conto bancario, esiste la possibilità di investire il capitale con un piano di risparmio in fondi. Il capitale viene investito regolarmente in fondi d’investimento o ETF e in questo modo si beneficia di ulteriori opportunità di rendimento sui mercati finanziari. Questa soluzione è particolarmente adatta per l’accumulo di patrimonio a lungo termine.

Un piano di risparmio in fondi funziona in modo semplice: versando automaticamente un importo fisso ogni mese, passo dopo passo si accumula un patrimonio. Si può partire da piccoli importi ed è una soluzione perfettamente compatibile con il budget di chi studia.

Per iniziare bisogna avere un deposito e stabilire quanto denaro si desidera investire mensilmente.

Risparmiare sulla cassa malattia

Vale la pena di fare un raffronto regolare dei premi dell’assicurazione malattie. È possibile richiedere offerte a diverse casse malati e confrontarle. Non solo l’ammontare del premio, ma anche i servizi e i prodotti inclusi possono variare.

L’assicurazione di base può essere disdetta ogni anno entro la fine di novembre, quindi è opportuno chiedersi per tempo che tipo di paziente si è, con quale frequenza si consulta il medico, quali tipi di trattamento si preferiscono e se si considerano importanti le assicurazioni complementari.

Altri consigli per risparmiare per gli studenti

Spesso sono previsti sconti per studentesse e studenti, quindi vale la pena di informarsi per scoprire dove si può beneficiare di sconti. Spesso si ottengono sconti su attività ricreative o sconti online per chi studia su musica in streaming, telefonia mobile o abbigliamento.

Il nostro consiglio

Prima di fare un ordine online vale la pena di consultare brevemente il motore di ricerca per verificare se il proprio offerente propone uno sconto studenti.

Finanziamento degli studi

Ci sono diversi modi per ottenere un sostegno finanziario per finanziare gli studi. È importante affrontare questo tema per tempo e conoscere le opzioni adisposizione.

Le borse di studio sono una forma centrale di finanziamento degli studi. La competenza in genere è del Cantone di domicilio. La domanda deve essere presentata in tempo utile, idealmente diversi mesi prima dell’inizio del percorso di studi. Bisogna tenere presente che l’ammontare e le condizioni variano a seconda del Cantone. Inoltre, anche università e fondazioni private assegnano borse di studio. Questi organismi sono indipendenti dai Cantoni e offrono ulteriori opportunità di sostegno.

Un’altra opzione è un lavoro secondario durante gli studi. Questa può essere una soluzione praticabile soprattutto per studentesse e studenti part-time, che così possono coprire i costi correnti e allo stesso tempo acquisire esperienza lavorativa.

A ciò può aggiungersi il sostegno finanziario da parte della famiglia. La scelta più appropriata dipende in larga misura dalla situazione personale. Chi pianifica per tempo avrà una maggiore sicurezza finanziaria e potrà concentrarsi meglio sugli studi.

Copertura studenti

Copertura infortuni

Le studentesse e gli studenti non sono automaticamente assicurati contro gli infortuni. Oltre alle conseguenze sul piano fisico, un infortunio può comportare costi elevati. A chi studia si raccomanda pertanto di includere l’assicurazionecontro gli infortuni nella cassa malati.

Se si lavora per almeno otto ore settimanali presso lo stesso datore di lavoro si è assicurati a titolo obbligatorio contro gli infortuni professionali e non professionali. In caso contrario, non si è automaticamente assicurati contro gli infortuni e bisogna stipulare un’apposita assicurazione presso una cassa malati sotto la propria responsabilità.

Copertura invalidità

Sussiste una copertura tramite l’assicurazione per l’invalidità (AI) statale. Una volta raggiunti i tre anni di contribuzione, viene versata una normale rendita d’invalidità. Se una studentessa o uno studente non ha raggiunto questi anni di contribuzione riceve comunque una rendita d’invalidità dal primo pilastro, la quale ammonta appena al 133,33% della rendita d’invalidità minima. Queste prestazioni non coprono tuttavia il minimo vitale. Chi lavora durante gli studi è assicurato anche contro i postumi d’infortunio tramite il datore di lavoro e riceverebbe una rendita d’invalidità anche dall’assicurazione infortuni. Senza attività lucrativa trova applicazione solo la copertura infortuni limitata dell’assicurazione malattie, che non versa rendite.

Per le studentesse e gli studenti, in caso d’invalidità in seguito a malattia o infortunio non c’è copertura tramite la previdenza professionale (secondo pilastro). Di conseguenza, in alcuni casi possono subentrare notevoli lacune finanziarie. Pertanto, già durante gli studi è consigliabile stipulare un’assicurazione privata per l’incapacità di guadagno o l’invalidità.

Fissare un appuntamento di consulenza

Le nostre esperte e i nostri esperti risponderanno a tutte le domande in materia di assicurazioni, previdenza e risparmio

Questa guida è stata realizzata con il supporto della stagista di Swiss Life Camilla Zanoni.