Pour de nombreux étudiants et étudiantes, l’épargne et la prévoyance sont encore lointaines. Comment envisager sa vie à la retraite si l’on ne sait pas quoi répondre à «Où te vois-tu dans cinq ans»? Ce guide explique de manière compréhensible comment épargner, aborder sa prévoyance et éviter les erreurs courantes. Epargne et prévoyance deviennent ainsi judicieuses dès les études.

Nous vous montrons comment un budget peut vous aider à avoir une vue d’ensemble de vos finances et, le cas échéant, à les optimiser. Nous expliquons en outre pourquoi les versements à l’AVS sont si importants pour les étudiantes et étudiants et ce à quoi il faut veiller en matière de finances et de prévoyance.

Conseils prévoyance et finances

AVS 1er pilier

Les étudiantes et étudiants doivent aussi cotiser à l’AVS. Pour les personnes n’exerçant pas d’activité lucrative, cette obligation commence au 1er janvier de l’année au cours de laquelle elles atteignent l’âge de 21 ans.

C’est particulièrement important pendant les études, car sans revenu régulier, on peut vite oublier de verser ces cotisations. Or, si des cotisations ne sont pas payées, des lacunes de cotisations apparaissent. Celles-ci se répercutent ensuite directement sur le montant de la rente AVS.

Le principal conseil pour les étudiantes et étudiants

Penser à verser ses cotisations AVS à temps. Les personnes qui n’exercent pas d’activité lucrative pendant leurs études, ou à un taux faible, doivent payer elles-mêmes leurs cotisations. Cela leur permet d’éviter des réductions de rente ultérieures.

Voici comment les étudiantes et étudiants remplissentleur obligation de cotiser à l’AVS:

- Exercice d’une activité lucrative parallèlement aux études

En cas d’emploi fixe, l’employeur effectue directement le décompte des cotisations AVS auprès de la caisse de compensation. La cotisation minimale est considérée comme payée lorsque les cotisations AVS s’élèvent au moins à 530 francs par an.

Par contre, si vous exercez une activité indépendante, vous versez vous-même vos cotisations AVS et vous vous annoncez directement à la caisse de compensation. - Sans activité lucrative

Si vous ne travaillez pas, vous devez payer vous-même vos cotisations AVS à hauteur de 530 francs. Vous évitez ainsi les lacunes de cotisations et assurez votre future rente.

- Mariage ou partenariat enregistré

Si vous n’exercez pas d’activité lucrative, il suffit que votre conjointe ou conjoint verse au moins le double de la cotisation AVS minimale de 1060 francs. Votre obligation de cotiser est ainsi satisfaite.

Vérification par les caisses de compensation:

La caisse de compensation cantonale de votre lieu de résidence vous envoie une fois par an une lettre de vérification. Le code QR figurant dans ce présent courrier vous mène à un questionnaire en ligne, qui permet de vérifier si votre obligation de cotiser est remplie.

Attention en cas de lacune de cotisations

Les lacunes de cotisations passent vite inaperçues, mais doivent être prises au sérieux. Les versements non effectués peuvent être remboursés rétroactivement pendant cinq ans au maximum, faute de quoi la rente du 1er pilier est réduite.

Caisse de pensions

Les étudiantes et étudiants exerçant une activité lucrative sont tenus de cotiser à la caisse de pensions pour les risques d’invalidité et décès à partir du 1er janvier précédant leurs 18 ans. Pour l’épargne vieillesse, l’obligation de cotiser débute à 25 ans. En principe, toute personne employée qui gagne plus de zweite-saeule-minimum-jahreslohn par an (état aktuelles-jahr) est affiliée à une caisse de pensions et verse les cotisationscorrespondantes.

Versements dans le pilier 3a

Les étudiantes et étudiants ne disposent souvent que de peu d’argent pour leur épargne privée, mais ils devraient tout de même effectuer des versements dans le pilier 3a. Grâce à l’effet des intérêts composés, même de petits montants peuvent faire une grande différence: en effet, la fortune épargnée augmente de manière exponentielle.

Découvrez ici pourquoi il est judicieux de ne pas attendre pour cotiser au pilier 3a.

Convenir d’un rendez-vous de conseil

Nos expertes et experts répondent à toutes vos questions concernant les assurances, la prévoyance et l’épargne.

Conseils pour faire des économies

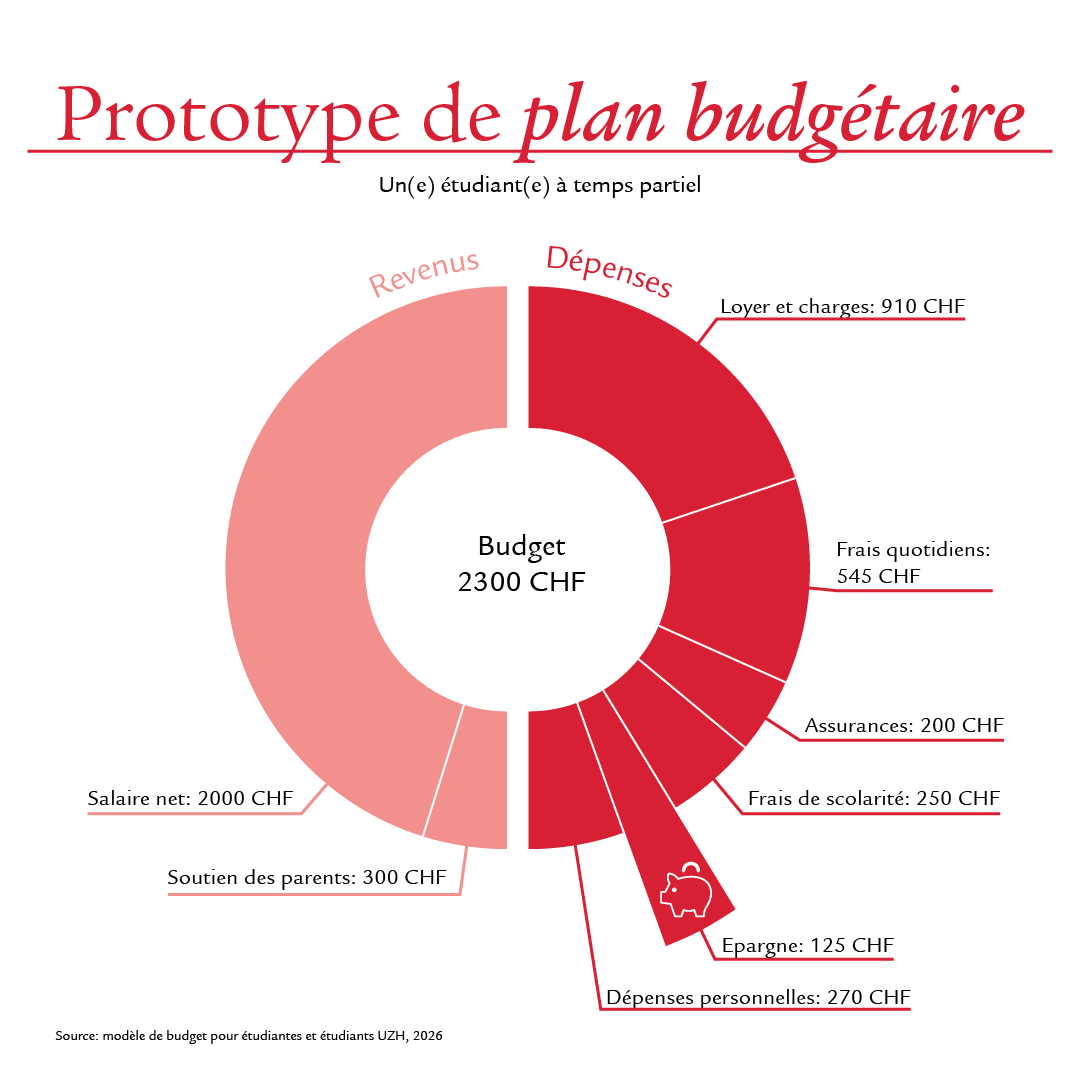

Budgétisation

Lorsque le budget est serré, il vaut la peine d’avoir une vue d’ensemble de ses revenus et de ses dépenses. Réfléchissez à chaque poste budgétaire afin d’optimiser votre situation financière. Notre calculateur de budget vous permet d’établir votre propre budget.

Calculateur de budget

Économisez d'abord, dépensez ensuite

Il est judicieux d’ouvrir un compte d’épargne et de mettre en place un ordre permanent avec un versement sur ce compte au début de chaque mois. Moins vous avez d’argent sur votre compte, moins la tentation de le dépenser sera grande. Même si vous ne pouvez épargner qu’une petite somme, un petit pécule sera le bienvenu en cas de dépenses inattendues, par exemple les frais de réparation d’un ordinateur portable défectueux.

Économiser sur son compte bancaire

De nombreuses institutions financières offrent aux étudiantes et étudiants des comptes sans frais de tenue de compte. Parfois, un avoir de bienvenue est offert à l’ouverture d’un compte. Renseignez-vous pour savoir où obtenir les meilleurs avantages.

Plan d’épargne lié à des fonds

Outre le compte bancaire classique, il est aussi possible de placer de l’argent avec un plan d’épargne lié à des fonds. Votre argent est alors régulièrement investi dans des fonds de placement ou des ETF. Vous bénéficiez ainsi d’opportunités de rendement supplémentaires sur les marchés financiers. Une telle approche convient donc particulièrement à la constitution d’un patrimoine à long terme.

Le principe d’un plan d’épargne lié à des fonds est simple: vous versez automatiquement un montant fixe chaque mois et vous vous constituez pas à pas un patrimoine. C’est possible même avec de petites sommes et tout à fait compatible avec un budget d’étudiante ou étudiant.

Pour commencer, vous avez besoin d’un dépôt, puis vous déterminez le montant que vous souhaitez investir chaque mois.

Économiser sur l'assurance maladie

Il est intéressant de comparer régulièrement les primes de votre assurance maladie. N’hésitez pas à demander des offres auprès de plusieurs assureurs et à les examiner. Le montant de la prime peut varier, tout comme les prestations et produits inclus.

L’assurance de base peut être résiliée chaque année jusqu’à fin novembre. Demandez-vous donc suffisamment tôt quel type de patiente ou patient vous êtes. A quelle fréquence allez-vous chez le médecin? Quels types de traitement préférez-vous? Les assurances complémentaires comptent-elles pour vous?

Autres conseils pour économiser pour les étudiants

Divers rabais sont souvent accordés aux étudiantes et étudiants. Renseignez-vous pour savoir où vous pouvez en bénéficier. C’est souvent le cas pour les activités de loisirs, mais aussi pour la musique en streaming, la téléphonie mobile ou les vêtements.

Notre conseil

Avant toute commande en ligne, vérifiez à l’aide d’un moteur de recherche si le prestataire propose un rabais pour étudiantes et étudiants.

Financement des études

Il existe plusieurs façons d’obtenir une aide financière pour financer vos études. L’important est de se pencher suffisamment tôt sur la question et de connaître les options qui s’offrent à vous.

Les bourses sont une forme essentielle de financement des études. En règle générale, c’est votre canton de domicile qui est compétent. Déposez votre demande à temps, idéalement plusieurs mois avant le début de vos études. Attention, le montant et les conditions varient d’un canton à l’autre. En outre, les universités et les fondations privées octroient également des bourses. Celles-ci ne dépendent pas des cantons et représentent d’autres possibilités de soutien.

Une autre option est d’exercer une activité annexe. En particulier pour les personnes qui étudient à temps partiel, cela peut contribuer à couvrir les frais courants, tout en acquérant une expérience professionnelle.

Enfin, le soutien financier de la famille peut également jouer un rôle. L’option la plus judicieuse dépend de votre situation personnelle. Planifier tôt offre une plus grande sécurité financière et permet de mieux se concentrer sur ses études.

Protection des étudiantes et étudiants

Protection contre les accidents

Les étudiantes et étudiants ne sont pas automatiquement assurés contre les accidents. En plus des conséquences de l’accident en soi, vous pourriez devoir vous acquitter de coûts considérables. Il est donc vivement recommandé aux étudiantes et étudiants d’inclure une assurance accidents dans leur caisse maladie.

Si vous travaillez au moins huit heures par semaine pour un employeur, vous êtes obligatoirement assurée ou assuré contre les accidents professionnels et les maladies professionnelles. Dans le cas contraire, cette protection n'est pas automatique, et vous devriez donc vous assurer individuellement auprès d’une caisse maladie.

Se protéger contre l’invalidité

L’assurance invalidité étatique (AI) offre une couverture. Dès que les trois années de cotisation sont écoulées, une rente d’invalidité normale est versée. Si une étudiante ou un étudiant n’a pas atteint ces années de cotisation, il perçoit tout de même une rente d’invalidité du 1er pilier qui ne s’élève qu’à 133,33% de la rente d’invalidité minimale. Ces prestations ne couvrent toutefois pas le minimum vital. Toute personne qui travaille parallèlement à ses études est en outre assurée contre les suites d’accident par son employeur et recevrait également une rente d’invalidité de l’assurance accidents. Sans activité lucrative, seule la couverture accidents limitée de l’assurance maladie, qui ne verse pas de rentes, intervient.

Les étudiantes et étudiants ne bénéficient d’aucune couverture par la prévoyance professionnelle (2e pilier) contre l’invalidité à la suite d’une maladie ou d’un accident. En cas de coup dur, cela peut entraîner des lacunes financières considérables. C’est pourquoi il est recommandé de conclure une assurance privée pour incapacité de gain ou invalidité pendant ses études.

Convenir d’un rendez-vous de conseil

Nos expertes et experts répondent à toutes vos questions concernant les assurances, la prévoyance et l’épargne.

Ce guide a été réalisé avec le soutien de Camilla Zanoni, stagiaire chez Swiss Life.