La cassa pensioni integra il primo pilastro e contribuisce a garantire l’attuale tenore di vita nella terza età e in caso d’invalidità o di decesso. Con un acquisto facoltativo potete aumentare il vostro avere di vecchiaia e ridurre il reddito imponibile, perché i versamenti sono deducibili dalle imposte. Tuttavia, tenete presente che al momento della riscossione questa sarà soggetta a imposte.

Vi mostriamo a cosa prestare attenzione in caso di acquisto nella cassa pensioni, quali sono le limitazioni e in quali situazioni è particolarmente conveniente.

Cos’è un acquisto nella cassa pensioni?

Oltre ai contributi obbligatori versati da datore di lavoro e dipendenti, questi ultimi possono effettuare versamenti supplementari facoltativi nella cassa pensioni. Questi cosiddetti «acquisti» aiutano a colmare le lacune previdenziali e ad aumentare la rendita futura. Le lacune previdenziali derivano spesso da interruzioni dell’attività lucrativa, per esempio per congedo parentale, studio, congedo sabbatico o disoccupazione, ma anche da una riduzione del grado di occupazione.

Quali vantaggi offre un acquisto nel secondo pilastro?

Un acquisto facoltativo nella cassa pensioni può offrire diversi vantaggi

- Rendita o prestazione in capitale più elevata: l’avere di vecchiaia aumenta, quindi la futura rendita o la liquidazione in capitale sarà più elevata.

- Facilitare il pensionamento anticipato: un acquisto aiuta a pianificare meglio un pensionamento anticipato dal punto di vista finanziario.

- Risparmiare sulle imposte: gli importi versati sono deducibili dalle imposte e riducono il reddito imponibile.

- Copertura dei rischi: gli acquisti possono migliorare le prestazioni d’invalidità e per i superstiti.

Consiglio

Generalmente conviene suddividere l’acquisto nella cassa pensioni su più anni. Il motivo è che i versamenti vengono dedotti annualmente dal reddito imponibile, permettendo di risparmiare più imposte negli anni.

A cosa bisogna prestare attenzione in caso di acquisto nella cassa pensioni?

Come per il pilastro 3a, anche per l’acquisto nella cassa pensioni occorre considerare alcuni aspetti.

- Verificare il potenziale d’acquisto massimo: l’attuale certificato di previdenza indica l’importo massimo che è possibile versare.

- Osservare il periodo di blocco di tre anni: in caso di acquisto facoltativo nella cassa pensioni si applica un periodo di blocco di tre anni. Durante questo periodo non è possibile percepire l’avere di previdenza del secondo pilastro sotto forma di capitale. Il periodo di blocco riguarda, da un’ottica della previdenza, solo l’importo versato per acquisti. Di regola le autorità fiscali non ammettono alcuna liquidazione in capitale durante il periodo di blocco di tre anni. Se si effettua comunque una liquidazione in capitale durante il periodo di blocco, la deduzione fiscale dell’acquisto non verrà accettata con effetto retroattivo ed eventuali imposte «risparmiate» diventeranno di nuovo esigibili. Sono esclusi dal periodo di blocco solo la riscossione di una rendita al momento del pensionamento nonché il riacquisto per colmare una lacuna di divorzio. Se in questo periodo pianificate un pensionamento con liquidazione in capitale o un prelievo anticipato per finanziare la proprietà d’abitazioni, non dovreste effettuare alcun acquisto facoltativo.

- La proprietà d’abitazioni ha la precedenza: se avete prelevato fondi dalla cassa pensioni per l’acquisto di una proprietà d’abitazioni, dovete rimborsarli prima di poter effettuare acquisti facoltativi.

- Limitare i versamenti: ogni acquisto genera un’attestazione fiscale separata. Per contenere l’onere amministrativo e ridurre possibili commissioni, di regola è sufficiente un acquisto facoltativo all’anno.

- Chiarire la successione: chiarite cosa succederà agli importi versati in caso di decesso. Se non vi sono superstiti aventi diritto, l’intero avere di vecchiaia potrebbe rimanere nella cassa pensioni. I coniugi di regola ricevono una rendita per i superstiti, mentre per i partner conviventi vigono regole diverse a seconda della cassa pensioni. Tuttavia, gli acquisti non aumentano automaticamente la rendita per i superstiti.

- Considerare il conto di libero passaggio: se avete averi di libero passaggio, siete indipendenti o vi siete trasferiti di recente in Svizzera, si applicano regole speciali. In questi casi può rivelarsi utile una consulenza previdenziale.

Consiglio

Pianificate l’acquisto con cura, in particolare tenendo conto di imposte, piani di pensionamento e possibili limitazioni.

Desiderate una consulenza?

Richiedete ora un colloquio gratuito e senza impegno.

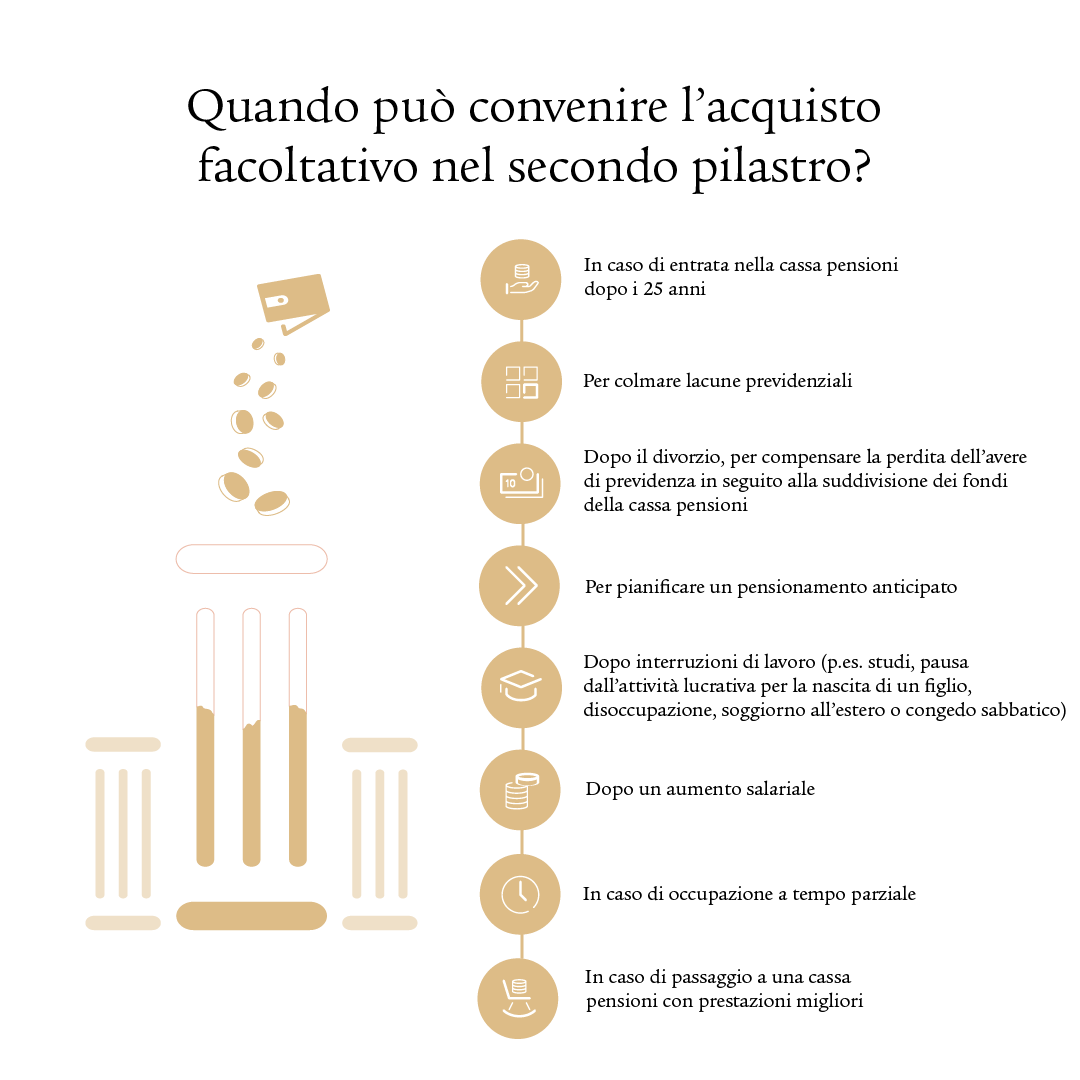

L’acquisto facoltativo nel secondo pilastro conviene?

L’acquisto facoltativo nella cassa pensioni può essere opportuno soprattutto nelle seguenti situazioni:

- Lavoro a tempo parziale: i contributi più bassi nella cassa pensioni spesso causano lacune previdenziali.

- Interruzioni dell’attività lavorativa: dopo gli studi, il congedo parentale, la disoccupazione o un lungo soggiorno all’estero, un acquisto può compensare i contributi mancanti.

- Entrata ritardata nella cassa pensioni: chi aderisce dopo i 25 anni spesso accumula meno averi di vecchiaia.

- Aumento del salario: un aumento salariale può determinare una lacuna di contribuzione che può essere colmata con un acquisto.

- Cambio di cassa pensioni: una nuova cassa pensioni con prestazioni migliori può rendere l’acquisto più interessante.

- Colmare lacune previdenziali: un acquisto aumenta l’avere di vecchiaia e migliora la rendita di vecchiaia.

- Pianificare il pensionamento anticipato: chi desidera andare in pensione anticipatamente può ridurre le perdite finanziarie effettuando acquisti.

- Divorzio: dopo il divorzio un acquisto può aiutare a compensare di nuovo l’avere di previdenza in seguito alla suddivisione.

Esempio: ora guadagnate 90 000 franchi all’anno, ma prima percepivate un salario più basso. La vostra cassa pensioni calcola il vostro avere di vecchiaia come se aveste sempre ricevuto questo salario più elevato. Ne risulta una lacuna di contribuzione che può essere colmata con un acquisto. Lo stesso dicasi se avete lavorato a tempo parziale o se vi siete presi una pausa dall’attività lucrativa.

Le imposte diventano esigibili al momento del prelievo

Il prelievo del capitale della cassa pensioni è soggetto a imposte. Le liquidazioni in capitale vengono tassate separatamente dal resto del reddito a un’aliquota d’imposta ridotta (imposta sul capitale versato). Se optate per una rendita, questa viene tassata come reddito normale alla regolare aliquota dell’imposta sul reddito.

Domande frequenti

Il vostro potenziale d’acquisto massimo è indicato sul vostro certificato di previdenza.

Il denaro rimane vincolato e può essere riscosso solo a determinate condizioni.

I versamenti sono deducibili dalle imposte e riducono il reddito imponibile.

Il pilastro 3a è più flessibile, mentre la cassa pensioni offre prestazioni di rendita più elevate.

Sì, la liquidazione in capitale agevolata fiscalmente è possibile solo dopo tre anni.

Tramite un aumento del salario o un adeguamento del piano previdenziale.

A seconda del regolamento della cassa pensioni, può essere versato ai superstiti.

Desiderate una consulenza?

Richiedete ora un colloquio gratuito e senza impegno.