Ogni anno ricevete dal datore di lavoro un certificato di previdenza, in cui figurano le prestazioni previste nella vecchiaia, in caso d’invalidità e di decesso. Termini tecnici come «salario assicurato» o «possibilità d’acquisto» sono però spesso poco comprensibili. Vi spieghiamo come interpretare il certificato di previdenza per tenere sott’occhio la futura rendita di vecchiaia e le prestazioni.

Come interpretare correttamente il certificato di previdenza?

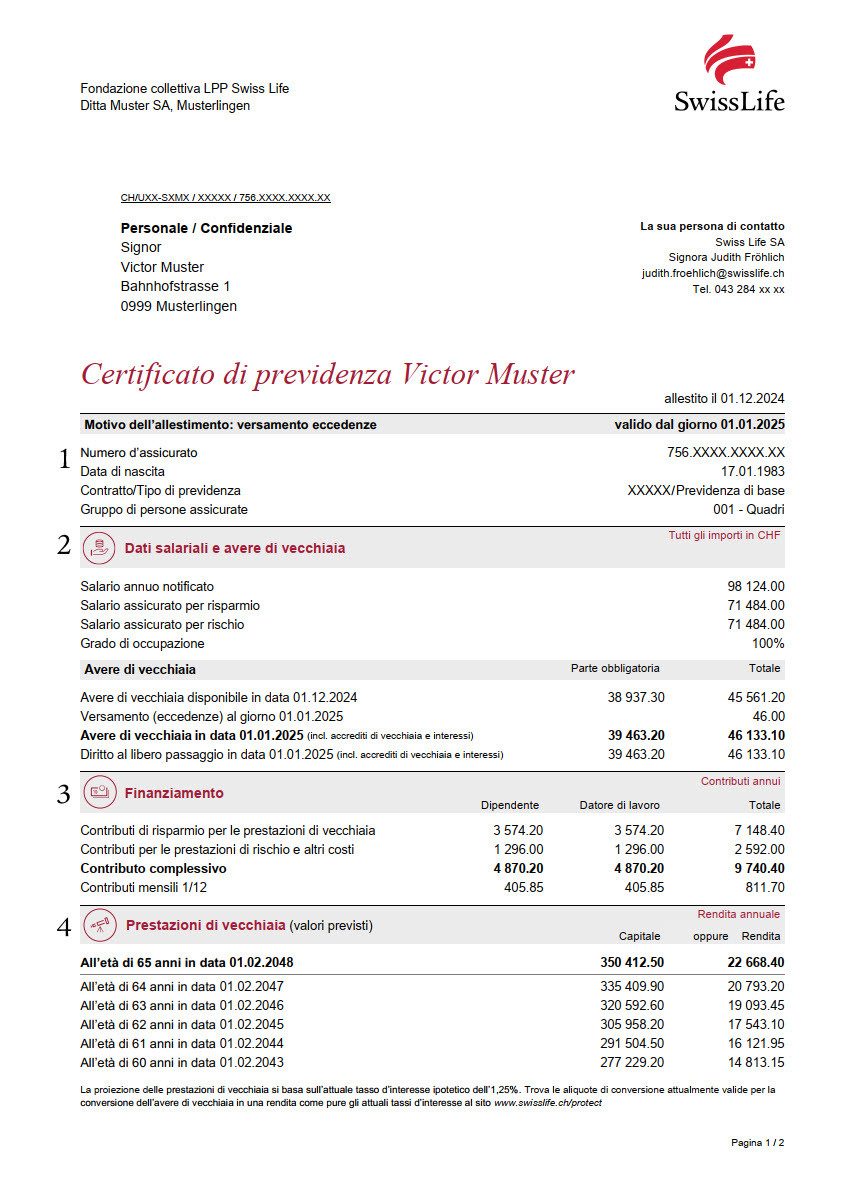

Dati generali e dati salariali

Nella parte superiore del certificato di previdenza si trovano innanzitutto le informazioni di base sulla persona assicurata e sul contratto, tra cui nome, data di nascita, numero AVS, stato civile e grado di occupazione attuale.

In alto figura di regola anche il piano di previdenza in vigore. Numerose casse pensioni offrono modelli flessibili che vi permettono di determinare autonomamente l’ammontare dei vostri contributi di risparmio personali. Di solito sono disponibili diverse varianti di contribuzione, p.es. variante Basic, Standard o Top. Il contributo di risparmio mensile versato nella previdenza professionale varia a seconda del piano di previdenza scelto. Una variante di contribuzione più elevata vi permette di aumentare attivamente le vostre prestazioni di vecchiaia.

Inoltre, vengono indicati il salario annuo e il salario assicurato. Il salario annuo corrisponde al salario annuo soggetto all’AVS notificato dal datore di lavoro e dovrebbe coincidere con il salario lordo del certificato di salario. Il salario assicurato, invece, è inferiore, poiché di regola viene definito e dedotto un importo di coordinamento. Nel aktuelles-jahr l’importo di coordinamento ammonta a bvg-koordinationsabzug. Lo scopo della deduzione è quello di evitare una doppia assicurazione: una parte del reddito è già coperta dal primo pilastro (AVS/AI). Solo la parte di reddito eccedente viene assicurata nella previdenza professionale e costituisce la base di calcolo delle prestazioni della cassa pensioni.

Avere di vecchiaia

Nella parte dedicata all’avere di vecchiaia è indicato lo stato del vostro attuale avere di vecchiaia. Si tratta del capitale effettivamente accumulato presso la vostra cassa pensioni alla data di emissione.

Finanziamento

I contributi di risparmio mensili nonché i contributi di rischio e i contributi ai costi vengono sostenuti sia da voi che dal vostro datore di lavoro. La vostra quota viene dedotta direttamente dal salario lordo, e il datore di lavoro contribuisce per il resto. Il contributo di risparmio, ossia la parte dei contributi destinata alla previdenza per la vecchiaia, confluisce direttamente nel vostro avere di vecchiaia personale e ne determina in modo significativo l’ammontare.

Inoltre vengono riscossi i cosiddetti contributi di rischio, che finanziano le prestazioni assicurate in caso d’invalidità o di decesso. Una parte dei contributi viene inoltre utilizzata per coprire le spese amministrative della cassa pensioni.

Prestazioni di vecchiaia o rendita di vecchiaia

In questa sezione del certificato di previdenza sono illustrate le prestazioni di vecchiaia previste in base alle diverse età di pensionamento, di regola tra i 60 e i 65 anni. Fino al pensionamento il vostro avere di vecchiaia viene remunerato annualmente. Grazie all’effetto degli interessi composti l’avere cresce autonomamente nel tempo, oltre ai contributi versati.

Gli averi di vecchiaia indicati hanno carattere previsionale. Indicano su quale capitale potrete contare al momento del pensionamento. Il calcolo si basa sull’avere di vecchiaia disponibile in quel momento e sugli accrediti di vecchiaia futuri, supponendo che né il salario né il grado di occupazione cambino.

A seconda dell’istituto di previdenza, le prestazioni di vecchiaia vengono riportate con o senza interessi. Il tasso di proiezione utilizzato è un’ipotesi di remunerazione annuale dell’avere e, pertanto, non è garantito.

Oltre alla liquidazione in capitale è riportata anche la rendita annua. Questa rappresenta la prestazione di rendita vitalizia a partire dal pensionamento e viene calcolata in base a un’aliquota di conversione. L’aliquota di conversione può cambiare fino al momento del pensionamento, per esempio in seguito a un adeguamento delle condizioni quadro legali o del piano di previdenza.

Fissare un appuntamento di consulenza

Se vi serve assistenza in materia di previdenza, siamo a vostra disposizione.

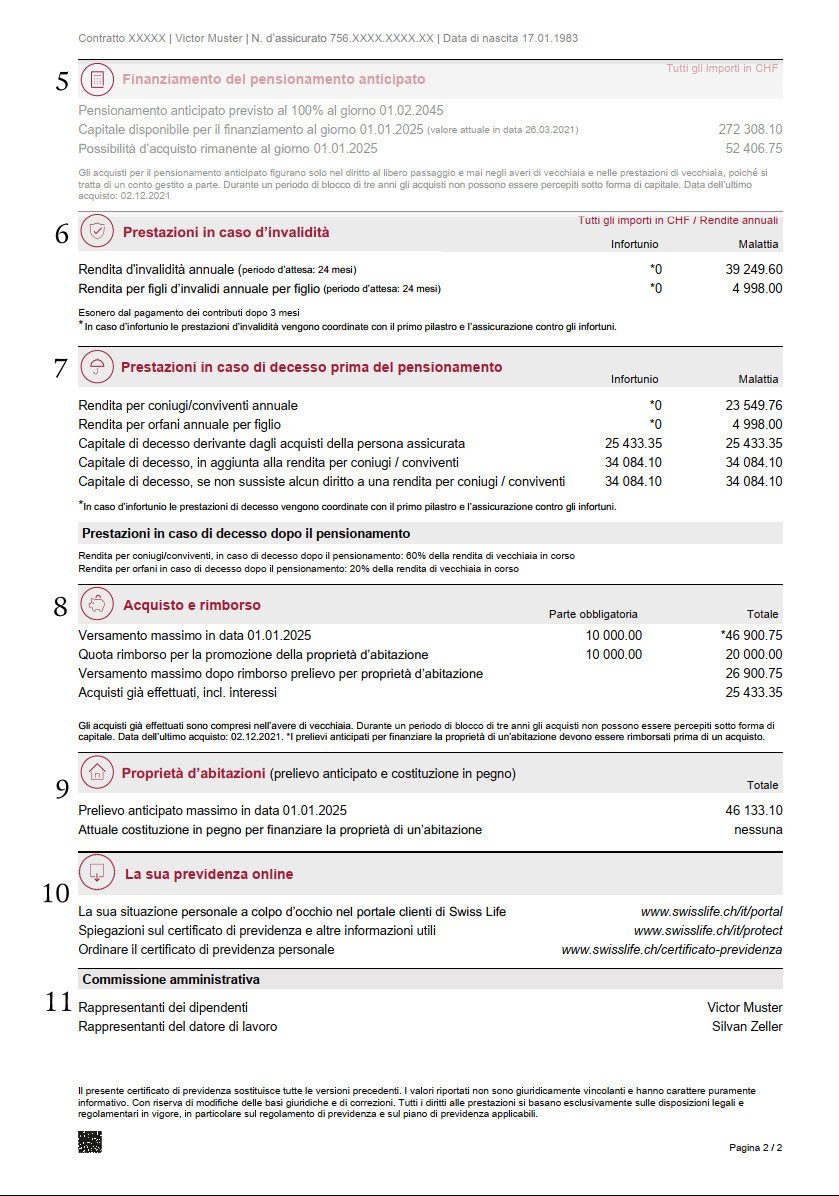

Prestazioni in caso d’invalidità

In caso di invalidità, avete diritto a una rendita d’invalidità. Sul certificato di previdenza, alla sezione «Prestazioni in caso di invalidità», trovate l’importo di questa rendita annua. Ricevete la rendita intera d’invalidità se, in base all’Assicurazione federale per l’invalidità (AI), avete un’invalidità pari almeno al 70% ed è trascorso il periodo d’attesa. Di regola il periodo d’attesa per la rendita d’invalidità è di 12 o 24 mesi. Normalmente godete di un diritto all’esonero dal pagamento dei premi dopo 3 mesi.

In caso di invalidità parziale, la rendita viene versata proporzionalmente in base al grado d’invalidità secondo il regolamento di previdenza. Le prestazioni vengono corrisposte a partire da un grado d’invalidità del 25%. Alcune casse pensioni versano prestazioni solo a partire da un grado d’invalidità del 40%.

Inoltre, per ogni figlia o figlio ricevete una rendita per figli d’invalidi almeno fino al compimento dei 18 anni o, in caso di formazione in corso, dei 25 anni.

Prestazioni in caso di decesso prima del pensionamento

Nel caso in cui decediate prima del pensionamento, le persone aventi diritto ricevono le prestazioni indicate sul certificato di previdenza. La rendita per coniugi o per conviventi viene versata al coniuge avente diritto, alla o al partner convivente oppure alla o al partner registrato/a.

Hanno diritto alla rendita per orfani le figlie e i figli fino all’età di 18 anni oppure fino ai 25 anni se sono in formazione. Sul certificato di previdenza figura anche un eventuale capitale di decesso supplementare.

Consiglio: Se vivete in concubinato, quindi se non siete sposati, si raccomanda di registrare la o il partner per iscritto alla cassa pensioni come persona beneficiaria.

Acquisto e rimborso

Il punto sulle possibilità d’acquisto illustra l’importo che potreste versare facoltativamente nella vostra cassa pensioni per migliorare la vostra previdenza. Gli acquisti nella cassa pensioni offrono non solo migliori prestazioni di rendita, ma anche vantaggi fiscali. Qui trovate maggiori informazioni sull’acquisto nel secondo pilastro

Proprietà d’abitazioni, PPA

PPA significa promozione della proprietà d’abitazioni e consente l’impiego di una parte del capitale di previdenza per il finanziamento della proprietà d’abitazioni a uso proprio. Sul vostro certificato di previdenza figura l’ammontare attuale del prelievo anticipato massimo possibile per finanziare la proprietà di un’abitazione. Fino ai 50 anni di età questo importo corrisponde di regola all’intero avere di libero passaggio. A partire dai 50 anni vale quanto segue: potete prelevare metà dell’attuale diritto al libero passaggio oppure l’importo che era disponibile al compimento dei 50 anni, a seconda di quale dei due importi sia più elevato.

Diritto al libero passaggio

La prestazione di libero passaggio indica l’importo che potete portare con voi in caso di uscita dalla cassa pensioni, che si tratti di un cambio d’impiego o di un trasferimento all’estero.

Se terminate il vostro rapporto di lavoro e passate a un nuovo datore di lavoro, il capitale di previdenza risparmiato fino a quel momento viene trasferito alla cassa pensioni del vostro nuovo datore di lavoro. Importante: contattate per tempo il nuovo istituto di previdenza in modo da garantire un passaggio senza problemi.

Se decidete di lasciare la vostra impresa senza iniziare subito un nuovo impiego, è importante trasferire i fondi della cassa pensioni su un conto di libero passaggio o su una polizza di libero passaggio. Questa operazione è indispensabile per mettere al sicuro il vostro capitale di vecchiaia. Qui trovate maggiori informazioni sul conto di libero passaggio.

Cosa significano «regime obbligatorio» e «regime sovraobbligatorio» nel certificato di previdenza?

Nel certificato di previdenza l’avere di vecchiaia è spesso suddiviso in due parti: l’avere obbligatorio e l’avere sovraobbligatorio. Questa distinzione è importante perché indica quali prestazioni sono garantite dalla legge e quali vanno oltre il regime legale.

Regime obbligatorio (prestazioni LPP)

Questa parte della cassa pensioni è disciplinata per legge e costituisce il livello minimo della previdenza professionale. Si basa sulla parte del vostro salario compresa tra l’importo di coordinamento (aktuelles-jahr: zweite-saeule-minimum-jahreslohn) e il limite massimo assicurato (aktuelles-jahr: zweite-saeule-maximum-jahreslohn). Il regime obbligatorio vi assicura che nella terza età, in caso di invalidità o di decesso riceviate una prestazione minima garantita per legge.

Regime sovraobbligatorio (prestazioni supplementari facoltative)

Tutto ciò che va al di là dei requisiti minimi di legge fa parte del regime sovraobbligatorio.

Vi rientrano, ad esempio:

- parti di salario superiori a zweite-saeule-maximum-jahreslohn (situazione aktuelles-jahr)

- parti di salario inferiori alla soglia d’accesso o se non è stata definita alcuna soglia d’accesso

- prestazioni supplementari facoltative del datore di lavoro

- acquisti facoltativi

Le casse pensioni stabiliscono autonomamente le regole in ambito sovraobbligatorio, ad esempio prevedendo aliquote di conversione più basse o prestazioni di rischio migliori. Spesso nel regime sovraobbligatorio si trova gran parte del patrimonio di previdenza. Le prestazioni non sono stabilite per legge, con conseguenti differenze fra le casse pensioni, per esempio a livello di rendita, remunerazione o possibilità di acquisto. Verificate le condizioni sul vostro certificato di previdenza.

Regime obbligatorio e sovraobbligatorio a confronto

| Criterio

| Regime obbligatorio (LPP)

| Regime sovraobbligatorio |

| Basi | Prescritto dallalegge (LPP) | Prestazionisupplementari facoltative della cassa pensioni |

| Fascia salariale

| Parte di salario compresa tra zweite-saeule-minimum-jahreslohn e zweite-saeule-maximum-jahreslohn (situazione de aktuelles-jahr) | Parti di salario oltre zweite-saeule-maximum-jahreslohn o contributi supplementari |

| Regolamentazione | Rigorosamente disciplinato dalla legge

| Regolamentazioneindividuale per ogni cassa (strutturabile in modo flessibile) |

| Aliquota di conversione

| 6,8% (valore minimolegale, situazione 2025) | Generalmente piùbassa |

| Protezione | Garantito dalla legge (p.es. in caso di disdetta o divorzio)

| Nessuna protezione legale – le prestazioni possono variare |

| Trasparenza | Disciplinato in modouniforme e chiaro | Differenze a seconda del datore di lavoro / della cassa pensioni |

| Obiettivo | Copertura minimanella vecchiaia, in caso d’invalidità e di decesso | Miglioramento della previdenza, p.es. migliori prestazioni di rendita |

FAQ – Domande frequenti sul certificato di previdenza

Il certificato di previdenza, noto anche come certificato della cassa pensioni, contiene tutte le informazioni principali sulla previdenza professionale (secondo pilastro). Fornisce una panoramica strutturata sulle prestazioni previste per la vecchiaia, nel caso di invalidità e di decesso.

Di regola il certificato di previdenza vi viene trasmesso annualmente – di solito all’inizio dell’anno – direttamente dal vostro datore di lavoro. Potete comunque richiedere il certificato in qualsiasi momento alla vostra cassa pensioni o, se disponibile, tramite il portale online del vostro istituto di previdenza.

Di regola una volta all’anno, spesso all’inizio dell’anno civile o in occasione di ogni modifica della polizza, ad esempio in caso di modifica salariale, divorzio o prelievo anticipato.

Si tratta della rendita stimata che potete aspettarvi al momento del pensionamento, in base a dati e ipotesi attuali riguardanti il salario e il grado di occupazione.

In caso di cambio d’impiego, l’avere di previdenza accumulato viene trasferito alla cassa pensioni del vostro nuovo datore di lavoro oppure, in mancanza di un nuovo impiego, su un conto di libero passaggio o una polizza di libero passaggio. Importante: questo processo non avviene automaticamente. Dovete avviare attivamente il trasferimento.

L’aliquota di conversione determina l’ammontare della rendita annua che ricevete con l’avere di vecchiaia accumulato. Per l’avere LPP obbligatorio questo tasso ammonta attualmente al 6,8% (situazione 2025).

Il salario assicurato corrisponde al salario annuo al netto dell’importo di coordinamento (aktuelles-jahr: bvg-koordinationsabzug). Di regola questo importo costituisce la base per il calcolo delle prestazioni.

Il regime obbligatorio copre le prestazioni minime prescritte per legge, mentre il regime sovraobbligatorio comprende le prestazioni facoltative supplementari della cassa pensioni.

La rendita d’invalidità annuale, le rendite per i figli e l’esonero dal pagamento dei premi a seconda del grado d’invalidità.

Nella sezione «Prestazioni in caso di decesso» sono elencate le rendite o le prestazioni in capitale per il coniuge, il / la partner o i figli.

Sul certificato di previdenza l’importo massimo possibile per l’acquisto è di solito indicato nella sezione «Acquisto nella previdenza» o «Acquisti facoltativi». Questo importo indica quanto potete versare a titolo supplementare nella cassa pensioni per migliorare le vostre prestazioni di vecchiaia. Oltre ad aumentare la vostra futura rendita, l’acquisto comporta di regola anche vantaggi fiscali.

Sì, tramite la promozione della proprietà d’abitazioni (PPA). Il prelievo anticipato massimo possibile figura sul certificato.

Si tratta di un documento di due pagine corredato di tabelle e importi relativi a salario, avere di vecchiaia, rendite previste e prestazioni di rischio.

Che aspetto ha un certificato di previdenza?

Consiglio:Controllate regolarmente il certificato di previdenza

Prendetevi il tempo necessario una volta all’anno per esaminare il certificato di previdenza, ad esempio assieme alla dichiarazione d’imposta. Verificate i seguenti punti:

- Il salario notificato è corretto?

- È possibile effettuare acquisti facoltativi?

- La vostra o il vostro partner è registrata/o come persona beneficiaria? (Particolarmente importante in caso di concubinato)

- Le attuali prestazioni di rischio (in caso di invalidità o decesso) corrispondono alla vostra situazione personale?

Domande sul certificato di previdenza?

Siamo a vostra disposizione.

Promemoria relativo al certificato di previdenza

Una guida passo per passo al certificato di previdenza