Una soluzione LPP commisurata alle esigenze offre alle vostre e ai vostri dipendenti un prezioso contributo all’avere di vecchiaia e condizioni di lavoro più allettanti. Sono soprattutto alcune prestazioni sovraobbligatorie a dare più valore alla cassa pensioni delle vostre collaboratrici e dei vostri collaboratori. E ne beneficia anche l’azienda. Ecco una panoramica.

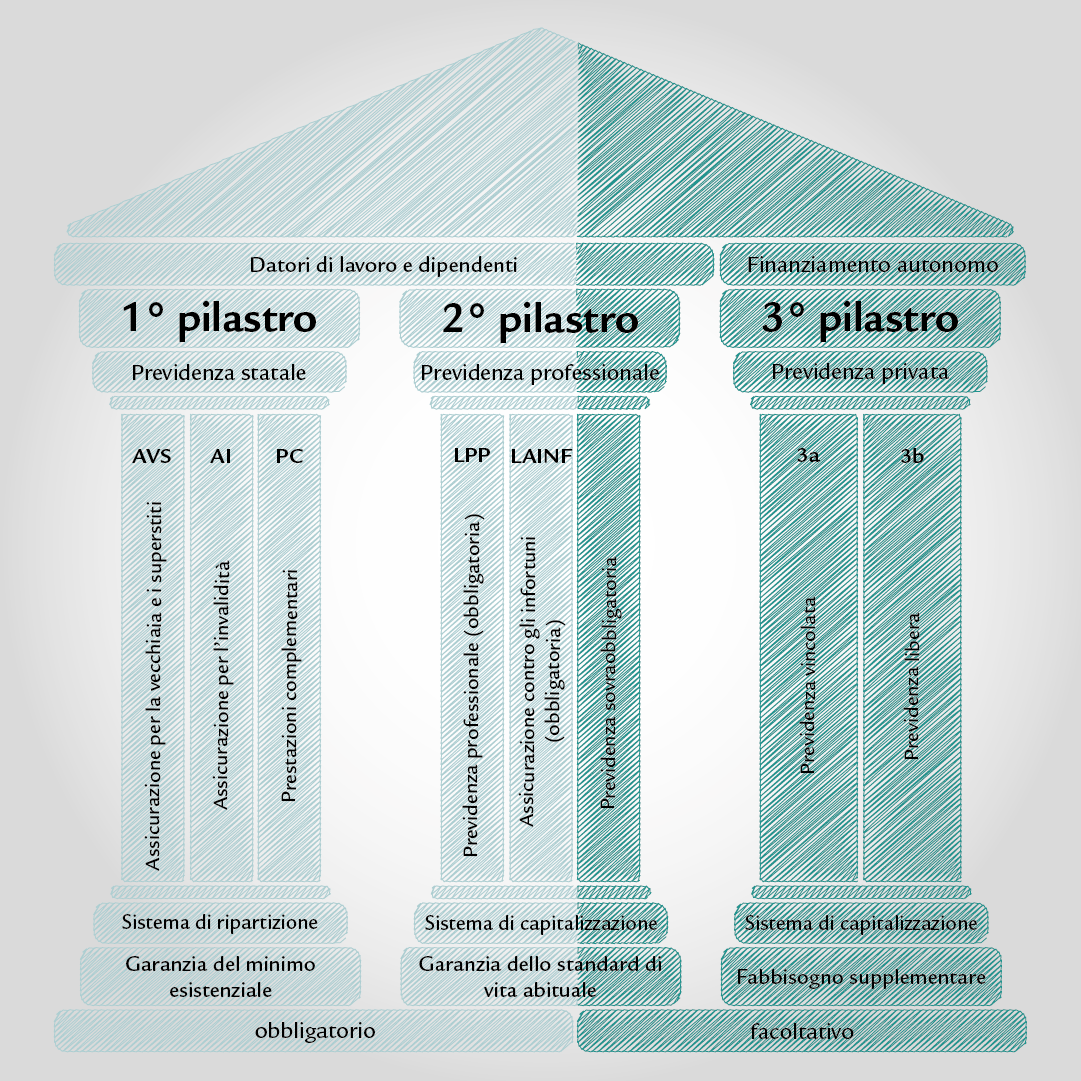

La previdenza professionale ai sensi della LPP costituisce, assieme all’assicurazione contro gli infortuni secondo la LAINF, il secondo pilastro del sistema dei tre pilastri della previdenza per la vecchiaia svizzera. Dopo il pensionamento i primi due pilastri devono garantire il 60% del reddito percepito fino a quel momento. A questi si aggiunge il terzo pilastro, facoltativo e autofinanziato.

Mentre il primo pilastro consiste interamente in prestazioni obbligatorie, il secondo pilastro offre un margine di manovra più ampio: oltre al minimo prescritto dalla legge (regime obbligatorio), prevede anche prestazioni facoltative per le persone assicurate, il cosiddetto regime sovraobbligatorio.

Nella parte sovraobbligatoria le aziende possono anche assicurare salari più elevati rispetto a quanto previsto dalla legge o versare importi più cospicui. Le prestazioni LPP sovraobbligatorie aumentano l’attrattività delle aziende come datori di lavoro, il che può essere un vantaggio, ad esempio, in caso di carenza di personale specializzato.

Quali prestazioni sono previste dal regime obbligatorio?

La Legge sulla previdenza professionale (LPP) stabilisce chi deve essere affiliato a un istituto di previdenza. Tuttavia, la LPP disciplina soltanto un minimo, detto anche regime obbligatorio. Da un lato, conta l’età: di solito, a partire dal 1° gennaio successivo al compimento del 17 °anno di età sussiste l’obbligo di contribuzione per i rischi decesso e invalidità, invece dal 1° gennaio dopo aver compiuto 24 anni viene versato anche il contributo di risparmio per la vecchiaia. L’obbligo di contribuzione termina con il raggiungimento dell’età di riferimento.

Un altro criterio importante è il salario annuo. La soglia d’accesso si raggiunge con un salario annuo soggetto all’AVS di zweite-saeule-minimum-jahreslohn (situazione aktuelles-jahr). Le persone che guadagnano un salario annuo inferiore a questo minimo, per legge non hanno alcun obbligo di contribuzione. Il salario annuo massimo assicurato ammonta a zweite-saeule-maximum-jahreslohn (situazione aktuelles-jahr). Nel regime sovraobbligatorio le aziende possono assicurare anche salari che superano tale limite (cfr. sotto).

A cosa devono prestare attenzione le aziende nell’ambito della LPP?

Oltre all’età e all’ammontare del salario esistono altri criteri di cui tener conto nell’ambito della previdenza professionale.

Regime sovraobbligatorio: quali vantaggi posso offrire alle mie collaboratrici e ai miei collaboratori?

Numerose casse pensioni offrono prestazioni che vanno oltre il regime obbligatorio e che sono definite dalle aziende assieme alla commissione di previdenza. Le soluzioni sovraobbligatorie non sono per forza uniformi per tutto il personale, esistono anche soluzioni per i quadri (come ad es. la soluzione di previdenza 1e) o prestazioni diverse in base a età e salario. Le aziende più grandi offrono spesso anche piani a scelta: questo modello permette alle dipendenti e ai dipendenti di scegliere ogni anno se versare a titolo facoltativo e di tasca propria maggiori contributi di risparmio per la vecchiaia.

Qui di seguito vi illustriamo una selezione delle prestazioni sovraobbligatorie più comuni, così che la vostra impresa possa creare condizioni più interessanti e il vostro personale possa risparmiare per la vecchiaia in piena libertà di scelta finanziaria.

Assicurare i salari oltre il regime obbligatorio

Nel regime obbligatorio LPP sono assicurati i salari annui soggetti all’AVS compresi tra zweite-saeule-minimum-jahreslohn (soglia d’accesso, situazione aktuelles-jahr) e zweite-saeule-maximum-jahreslohn (salario massimo LPP, situazione aktuelles-jahr). Se un’azienda desidera assicurare collaboratrici e collaboratori con salari inferiori o superiori a questi importi, può farlo nel regime sovraobbligatorio. Per le dipendenti e i dipendenti con salari bassi, l’azienda può versare contributi facoltativi, in modo da versare denaro nella loro cassa pensioni. Per le collaboratrici e i collaboratori con salari superiori al massimo LPP, invece, il fatto che l’azienda consideri queste componenti salariali può rappresentare un’interessante condizione di assunzione.

Inoltre, potete offrire un vantaggio anche alle dipendenti e ai dipendenti più giovani versando contributi nella loro cassa pensioni già prima che compiano 25 anni.

Importo di coordinamento più basso

Sottraendo al salario annuo l’importo di coordinamento si ottiene il cosiddetto salario coordinato. Sul salario coordinato la cassa pensioni riscuote i contributi di risparmio, i contributi di rischio e i contributi ai costi per la previdenza professionale. L’importo di coordinamento corrisponde ai 7/8 della rendita AVS massima attuale e nel aktuelles-jahr ammonta a bvg-koordinationsabzug.

Il salario viene coordinato per armonizzare le rendite del 1° e del 2° pilastro. La deduzione serve a garantire che la cassa pensioni riscuota i contributi di risparmio e versi le prestazioni dopo il pensionamento solo per la parte di salario per la quale l’AVS non versa una rendita.

Per assicurare una parte di salario più grande, le aziende possono abbassare o eliminare del tutto l’importo di coordinamento: questo consente di far confluire un importo più elevato nella cassa pensioni delle collaboratrici e dei collaboratori.

Contributi di risparmio più elevati per dipendenti e datori di lavoro

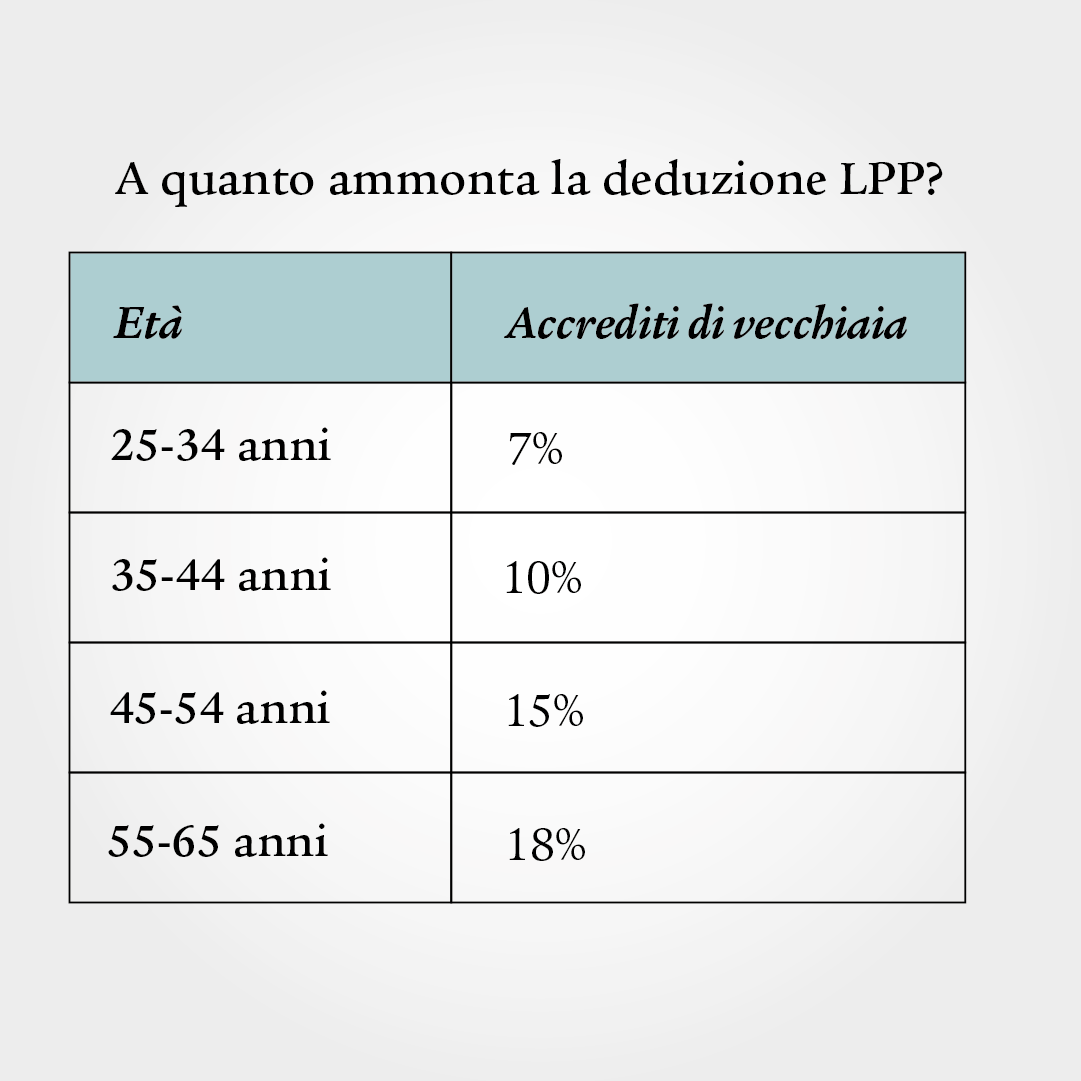

I contributi di risparmio obbligatori si basano su quattro categorie d’età e ammontano al 7-18% (cfr. tabella). Il datore di lavoro deve versarne almeno la metà, mentre l’altra metà è a carico della collaboratrice o del collaboratore.

Accollandosi oltre la metà del contributo di risparmio le aziende possono offrire condizioni LPP più vantaggiose alle proprie collaboratrici e ai propri collaboratori che, in questo modo, hanno una deduzione LPP più bassa e un salario più elevato a fronte di contributi di risparmio invariati.

Tasso d’interesse sull’avere di vecchiaia

Per l’avere accumulato nel regime obbligatorio la LPP prescrive un tasso d’interesse minimo che nel aktuelles-jahr è pari all’zweite-saeule-mindestzinssatz. Spesso, però, le casse pensioni remunerano l’avere di vecchiaia con un tasso d’interesse più elevato.

Il tasso d’interesse minimo prescritto si applica solo alla parte obbligatoria della previdenza professionale e non si applica, invece, alle prestazioni sovraobbligatorie. Nel regime sovraobbligatorio le casse pensioni stabiliscono autonomamente il tasso d’interesse.

Scelta della strategia d’investimento

Alcuni modelli consentono alle collaboratrici e ai collaboratori di stabilire autonomamente la strategia d’investimento del proprio patrimonio di previdenza: le dipendenti e i dipendenti possono scegliere in autonomia se intendono correre rischi d’investimento e il relativo livello di tali rischi.

Da questa scelta derivano opportunità di rendimento basse o elevate. Ne è un esempio la scelta della quota azionaria nel patrimonio di previdenza tra il 15% e il 75%.

Aliquota di conversione nel regime sovraobbligatorio: cosa si applica?

L’aliquota minima di conversione per il regime obbligatorio LPP è prescritta dalla legge e determina la rendita annua in base all’intero avere di vecchiaia nella cassa pensioni. Attualmente l’aliquota di conversione è del zweite-saeule-umwandlungssatz (situazione aktuelles-jahr). Se una persona ha accumulato nella cassa pensioni un avere di vecchiaia obbligatorio di 200 000 franchi, la rendita versata annualmente ammonta al 6,8% di questa somma, ossia 13 600 franchi o 1133 franchi al mese.

L’aliquota di conversione prescritta dalla legge si applica all’età di pensionamento ordinaria. In caso di pensionamento anticipato di solito le casse pensioni abbassano l’aliquota di conversione: di quanti punti percentuali ammonta la riduzione dipende dalla cassa pensioni e dal modello scelto.

Analogamente al tasso d’interesse minimo, anche l’aliquota minima di conversione si applica solo al regime obbligatorio. Per la parte sovraobbligatoria le casse pensioni stabiliscono autonomamente l’aliquota di conversione, orientandosi a criteri relativi all’aspettativa di vita e di rendimento in linea col mercato.

Aliquota di conversione differenziata o unitaria

Le casse pensioni possono applicare due diverse aliquote di conversione all’avere di vecchiaia: l’aliquota minima di conversione prevista dalla legge sull’avere nel regime obbligatorio e un’aliquota di conversione fissata individualmente per il regime sovraobbligatorio. In questo caso si parla di aliquota di conversione differenziata.

Si contrappone la cosiddetta aliquota di conversione unitaria. La cassa pensioni fissa un’aliquota di conversione unitaria da applicare all’intero avere di vecchiaia. Questa si basa su un calcolo misto fra l’avere obbligatorio e quello sovraobbligatorio. Questo metodo è ammesso per legge solo se è garantito che la rendita risultante sia almeno pari a quella ottenuta con l’applicazione di due aliquote di conversione separate. Questo viene verificato da ogni cassa pensioni tramite un cosiddetto conto testimone. Pertanto, si procede a un calcolo interno per appurare se le prestazioni minime previste per legge vengono sempre rispettate.

Quali agevolazioni fiscali offrono le prestazioni sovraobbligatorie alla mia azienda?

A beneficiare delle prestazioni sovraobbligatorie LPP non sono solo le vostre collaboratrici e i vostri collaboratori ma anche la vostra azienda. Infatti, potete dedurre i contributi del datore di lavoro versati alla cassa pensioni dalle imposte.

Esempi di come aumentare i contributi del datore di lavoro, beneficiando al contempo di agevolazioni fiscali: aumentate il contributo del datore di lavoro e versate oltre il 50% prescritto dei contributi LPP oppure versate contributi nella cassa pensioni già prima del 25 anno d’età delle vostre e dei vostri dipendenti.

Quali aspetti sono rilevanti per la scelta del regime sovraobbligatorio?

Per la scelta delle prestazioni LPP sovraobbligatorie vanno considerate alcune caratteristiche dell’azienda. Oltre alla situazione finanziaria di un’impresa conta anche il personale. Di seguito vi illustriamo i criteri più importanti.

Età del personale

Le vostre e i vostri dipendenti sono piuttosto giovani e danno importanza al risparmio autonomo? Oppure il vostro personale è già in età avanzata, non ha urgente bisogno di denaro e preferisce avere a disposizione più patrimonio di previdenza per l’imminente pensionamento? Le risposte a queste e ad altre domande simili vi aiutano a trovare il modello di cassa pensioni adatto.

Struttura salariale dell’azienda

Un fattore centrale è anche la struttura salariale della vostra azienda: se pagate per lo più salari superiori al salario massimo LPP è opportuno includere prestazioni sovraobbligatorie, in modo che le vostre e i vostri dipendenti possano poi andare in pensione in piena libertà di scelta finanziaria.

Disponibilità di personale specializzato

La carenza di personale qualificato all’interno dell’azienda può ritardare importanti processi aziendali. Grazie alle prestazioni sovraobbligatorie nella cassa pensioni, la vostra azienda gode di una posizione migliore sul mercato dei datori di lavoro, permettendovi di distinguervi dalla concorrenza e di acquisire preziose collaboratrici e preziosi collaboratori per la vostra azienda.

Domande frequenti sulla previdenza complementare LPP

Entrambi gli ambiti previdenziali fanno parte del 2° pilastro: per la parte obbligatoria si parla anche di pilastro 2a, mentre per la parte sovraobbligatoria di pilastro 2b.

Assicuratevi di allegare le prestazioni della cassa pensioni al contratto di lavoro. Inoltre, fate in modo che le informazioni sulla cassa pensioni siano facilmente accessibili al personale, ad esempio mettendole a disposizione in una cartella personale o in intranet.

La LPP è la legge che disciplina le prestazioni nel regime obbligatorio LPP. La cassa pensioni, invece, è l’istituto che gestisce e versa gli averi di vecchiaia.

Cambiare la soluzione pensionistica può avere senso, se cambiano la struttura salariale o d’età dell’azienda. Anche lo sviluppo aziendale è determinante, ad esempio se l’azienda ha superato con successo la fase iniziale e dispone di maggiori risorse.

Dalla riforma AVS 21 il termine «età di pensionamento ordinaria» è stato sostituito da «età di riferimento». L’età di riferimento corrisponde all’età in cui è possibile riscuotere la rendita AVS senza deduzioni o supplementi. La modifica del termine interessa il primo e il secondo pilastro.

Fissare un appuntamento di consulenza

Vi forniamo una consulenza individuale nel corso di un colloquio personale. La consulenza è gratuita e senza impegno.