Eine passende, auf die Bedürfnisse abgestimmte BVG-Lösung bietet Ihren Angestellten einen wertvollen Beitrag ans Altersguthaben und attraktivere Arbeitsbedingungen. Hierbei sind es vor allem einige überobligatorische Leistungen, welche die Pensionskasse Ihrer Mitarbeitenden aufwerten. Auch das Unternehmen selbst profitiert davon. Eine Übersicht.

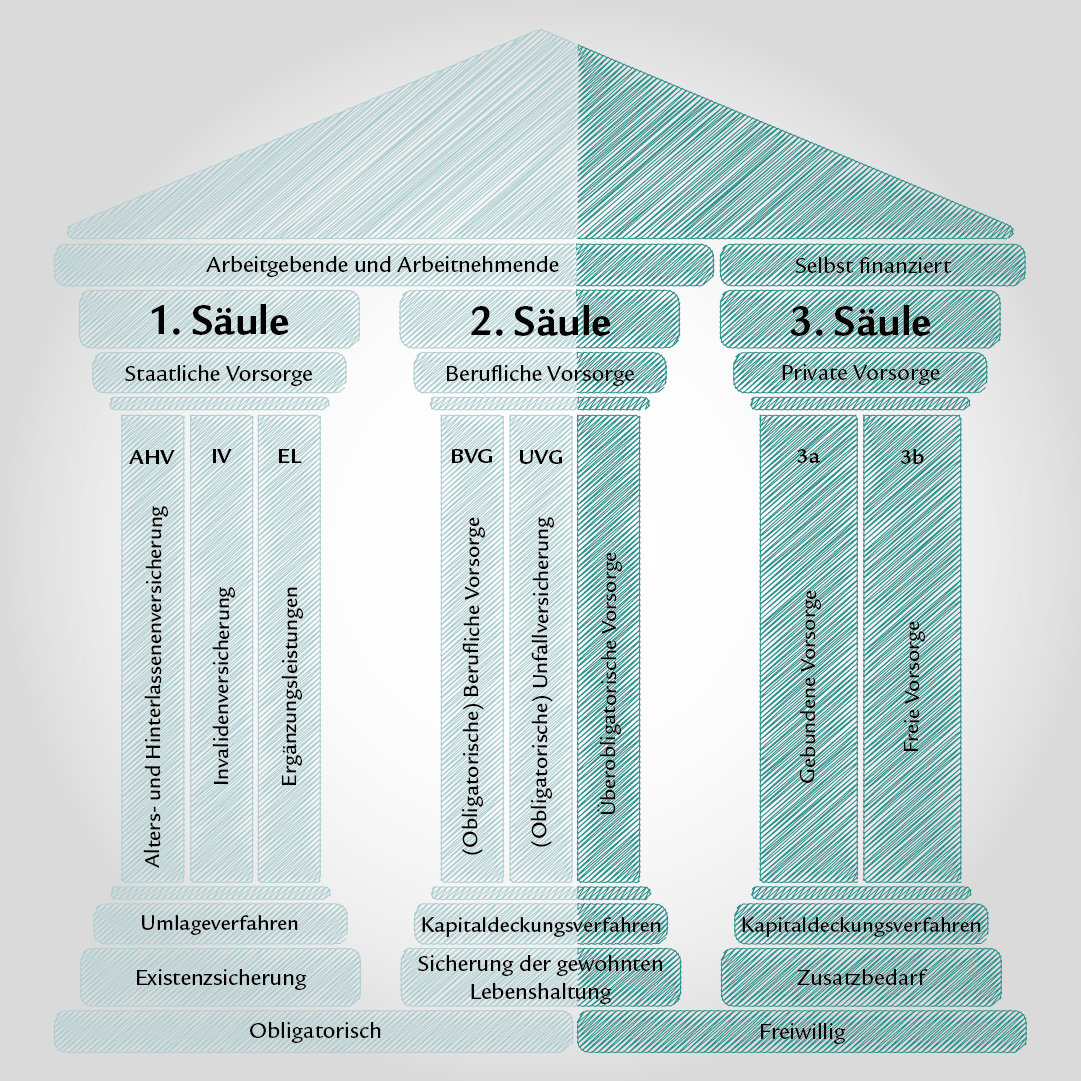

Die berufliche Vorsorge (nach BVG) bildet zusammen mit der Unfallversicherung (nach UVG) die zweite Säule des Dreisäulensystems der Schweizer Altersvorsorge. Nach der Pensionierung sollen die ersten beiden Säulen 60 Prozent des bisherigen Einkommens gewährleisten. Dazu kommt die freiwillige und selbstfinanzierte dritte Säule.

Während die erste Säule komplett aus obligatorischen Leistungen besteht, bietet die zweite Säule mehr Spielraum. Darin gibt es neben dem gesetzlich vorgeschriebenen Minimum (Obligatorium) auch freiwillige Leistungen für Versicherte, das sogenannte Überobligatorium.

Im überobligatorischen Teil können Firmen unter anderem höhere Löhne versichern, als es das Gesetz vorschreibt, oder grössere Beträge einzahlen. Mit überobligatorischen BVG-Leistungen machen sich Unternehmen als Arbeitgeber attraktiver. Dies kann etwa bei einem Fachkräftemangel ein Vorteil sein.

Beratungstermin vereinbaren

Unsere Expertinnen und Experten informieren Sie gerne persönlich und unverbindlich.

Welche Leistungen sind im Obligatorium enthalten?

Das Gesetz über die berufliche Vorsorge (BVG) hält fest, wer an eine Vorsorgeeinrichtung angeschlossen sein muss. Das BVG regelt allerdings nur ein Minimum, auch Obligatorium genannt. Einerseits spielt das Alter eine Rolle: In der Regel besteht ab dem 1. Januar nach dem vollendeten 17. Altersjahr eine Beitragspflicht für die Risiken Tod und Invalidität. Ab dem 1. Januar nach vollendetem 24. Altersjahr gibt es zusätzlich noch den Alterssparbeitrag. Die Beitragspflicht endet mit dem Erreichen des Referenzalters.

Andererseits ist der Jahreslohn ein weiteres wichtiges Kriterium. Die Eintrittsschwelle liegt beim AHV-pflichtigen Jahreslohn von zweite-saeule-minimum-jahreslohn (Stand aktuelles-jahr). Für Mitarbeitende mit einem Jahreslohn unter diesem Mindestlohn besteht gesetzlich keine Beitragspflicht. Der maximal versicherte Jahreslohn beträgt zweite-saeule-maximum-jahreslohn (Stand aktuelles-jahr). Unternehmen können im Überobligatorium auch Löhne ausserhalb dieses Bereichs versichern (siehe unten).

Was Unternehmen beim BVG beachten sollten

Neben Alter und Lohn gibt es weitere Kriterien, die bei der beruflichen Vorsorge beachten werden sollten.

Überobligatorium: Welche Vorteile kann ich meinen Mitarbeitenden bieten?

Viele Pensionskassen kennen Leistungen, die über das Obligatorium hinausgehen. Diese bestimmen Unternehmen zusammen mit der Vorsorgekommission. Die überobligatorischen Lösungen sind nicht zwingend für die ganze Belegschaft einheitlich. Es gibt auch Kaderlösungen (wie die 1e-Vorsorgelösung) oder unterschiedliche Leistungen nach Alter und Lohn. Grössere Unternehmen bieten zudem oft Wahlpläne an. Mit diesem Modell können Angestellte jährlich wählen, ob sie freiwillig mehr Alterssparbeiträge selbstfinanziert einzahlen möchten.

Folgend zeigen wir Ihnen eine Auswahl an gängigen überobligatorischen Leistungen, damit Ihr Unternehmen attraktivere Bedingungen schafft und Ihre Angestellten finanziell selbstbestimmt fürs Alter sparen:

Löhne ausserhalb des Obligatoriums versichern

Im BVG-Obligatorium sind AHV-pflichtige Jahreslöhne zwischen zweite-saeule-minimum-jahreslohn (Eintrittsschwelle, Stand aktuelles-jahr) und zweite-saeule-maximum-jahreslohn (BVG-Maximallohn, Stand aktuelles-jahr) versichert. Will ein Unternehmen Mitarbeitende mit Löhnen unter oder über diesem Bereich versichern, gibt es diese Möglichkeit im Überobligatorium. Für Angestellte mit niedrigen Löhnen kann ein Unternehmen freiwillig Beiträge einzahlen, damit auch Geld in die Pensionskasse dieser Angestellten fliesst. Für Mitarbeitende mit Löhnen über dem BVG-Maximum kann die freiwillige Berücksichtigung dieser Lohnbestandteile eine attraktive Anstellungsbedingung sein.

Zudem können Sie auch jüngeren Angestellten einen Vorteil bieten und bereits vor dem 25. Lebensjahr Beiträge in die Pensionskasse bezahlen.

Tieferer Koordinationsabzug

Der Jahreslohn abzüglich des Koordinationsabzugs ergibt den sogenannten koordinierten Lohn. Auf dem koordinierten Lohn erhebt die Pensionskasse Sparbeiträge sowie Risiko- und Kostenbeiträge für die berufliche Vorsorge. Der Koordinationsabzug entspricht jeweils 7/8 der aktuell maximalen AHV-Rente, im Jahr aktuelles-jahr entspricht das bvg-koordinationsabzug.

Der Lohn wird koordiniert, um die Renten der ersten und der zweiten Säule aufeinander abzustimmen. Der Abzug soll gewährleisten, dass die Pensionskasse nur auf demjenigen Lohnteil Sparbeiträge erhebt und nach der Pensionierung auszahlt, für den die AHV keine Rente ausrichtet.

Um einen grösseren Lohnteil zu versichern, können Unternehmen den Koordinationsabzug tiefer ansetzen oder ganz streichen. Dadurch fliesst ein höherer Betrag in die Pensionskasse der Mitarbeitenden.

Höhere Sparbeiträge von Mitarbeitenden und Arbeitgeber

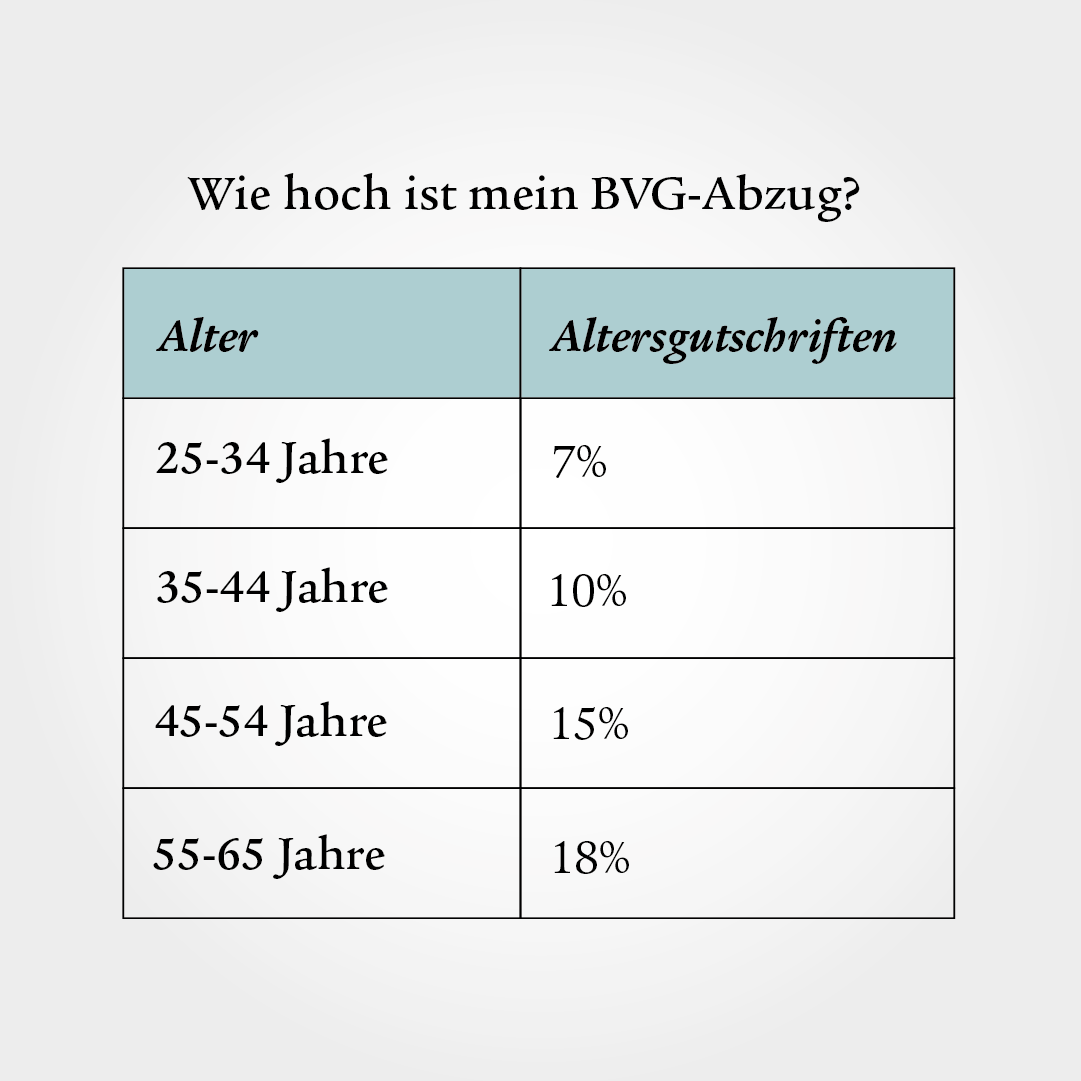

Die obligatorischen Sparbeiträge richten sich nach vier Altersklassen und betragen 7 bis 18 Prozent (siehe Tabelle). Der Arbeitgeber muss davon mindestens die Hälfte einzahlen, die andere Hälfte übernehmen die Mitarbeitenden.

Unternehmen können ihren Mitarbeitenden attraktivere BVG-Bedingungen bieten, indem sie mehr als die Hälfte des Sparbeitrags übernehmen. Somit haben Angestellte einen tieferen BVG-Abzug und einen höheren ausbezahlten Lohn bei gleichbleibenden Sparbeiträgen.

Zinssatz auf das Altersguthaben

Das BVG schreibt für das im Obligatorium angesparte Guthaben jeweils einen Mindestzinssatz vor. Im Jahr aktuelles-jahr beträgt dieser zweite-saeule-mindestzinssatz. Pensionskassen verzinsen das Altersguthaben jedoch oft mit einem höheren Zinssatz.

Der vorgeschriebene Mindestzinssatz gilt nur für den obligatorischen Teil der beruflichen Vorsorge. Für überobligatorische Leistungen gilt der Mindestzinssatz nicht. Im Überobligatorium bestimmen die Pensionskassen den Zinssatz selbst.

Auswahl der Anlagestrategie

In einigen Modellen können Sie Mitarbeitenden die Möglichkeit geben, selbst über die Anlagestrategie ihres Vorsorgevermögens zu bestimmen. Hier können Angestellte selbst wählen, ob und wie hohe Anlagerisiken sie eingehen wollen.

Daraus ergeben sich entsprechend tiefe bis hohe Renditechancen. Ein Beispiel dafür ist die Auswahl des Aktienanteils im Vorsorgevermögen zwischen 15 und 75 Prozent.

Umwandlungssatz im Überobligatorium: Was gilt?

Der Mindestumwandlungssatz für das BVG-Obligatorium ist gesetzlich vorgeschrieben und bestimmt die jährliche Rente anhand des gesamten Altersguthabens in der Pensionskasse. Aktuell liegt dieser Umwandlungssatz bei zweite-saeule-umwandlungssatz (Stand aktuelles-jahr). Wenn jemand ein obligatorisches Altersguthaben von 200 000 Franken in der Pensionskasse angespart hat, beträgt die jährlich ausbezahlte Rente 6,8 Prozent davon, also 13 600 Franken oder monatlich 1133 Franken.

Der gesetzlich vorgeschriebene Umwandlungssatz gilt für das ordentliche Pensionsalter. Bei einer Frühpensionierung kürzen die Pensionskassen den Umwandlungssatz in der Regel. Um wie viele Prozentpunkte sie diesen kürzen, hängt von der jeweiligen Pensionskasse und dem gewählten Modell ab.

Wie beim Mindestzinssatz gilt auch beim Mindestumwandlungssatz: Dieser gilt nur für das Obligatorium. Für den überobligatorischen Teil bestimmen die Pensionskassen den Umwandlungssatz selbst und verwenden dafür marktgerechte Grundlagen betreffend Lebens- und Renditeerwartung.

Gesplitteter oder umhüllender Umwandlungssatz

Pensionskassen haben die Möglichkeit, zwei unterschiedliche Umwandlungssätze auf das Altersguthaben anzuwenden: den gesetzlichen Mindestumwandlungssatz auf das Guthaben im Obligatorium und einen individuell festgelegten Umwandlungssatz auf das Überobligatorium. Man spricht in diesem Fall von einem gesplitteten Umwandlungssatz.

Andererseits gibt es den sogenannten umhüllenden Umwandlungssatz. Dabei legt die Pensionskasse einen einheitlichen Umwandlungssatz fest, der auf das gesamte Altersguthaben angewendet wird. Dieser basiert auf einer Mischrechnung aus obligatorischem und überobligatorischem Guthaben.Rechtlich zulässig ist diese Methode nur, wenn sichergestellt ist, dass die resultierende Rente mindestens so hoch ausfällt wie bei der Anwendung von zwei separaten Umwandlungssätzen. Dies wird von jeder Pensionskasse mittels einer sogenannten Schattenrechnung überprüft. Dabei wird intern nachgerechnet, ob die gesetzlichen Mindestleistungen jederzeit eingehalten werden.

Welche steuerlichen Vorteile bieten überobligatorische Leistungen für mein Unternehmen?

Von überobligatorischen BVG-Leistungen profitieren nicht nur Ihre Mitarbeitenden, sondern auch Sie als Unternehmen. Sie können Arbeitgeberbeiträge an die Pensionskasse von den Unternehmenssteuern abziehen.

Beispiele, mit denen Sie Ihre Arbeitgeberbeiträge erhöhen und dabei von den steuerlichen Vorteilen profitieren können: Sie erhöhen den Arbeitgeberbeitrag und bezahlen mehr als die vorgeschriebenen 50 Prozent der BVG-Beiträge oder Sie zahlen Beiträge bereits vor dem 25. Lebensjahr der Angestellten in die Pensionskasse ein.

Welche Aspekte sind für die Auswahl des Überobligatoriums relevant?

Einige Eigenschaften des Unternehmens spielen bei der Wahl hinsichtlich überobligatorischer BVG-Leistungen eine Rolle. Neben der finanziellen Situation eines Unternehmens zählt hierzu auch die Belegschaft. Eine Auswahl der wichtigsten Kriterien:

Alter der Angestellten

Sind Ihre Angestellten eher jung und legen Wert auf eigenständiges Sparen? Oder ist Ihre Belegschaft bereits älter, benötigt das Geld nicht dringend und ist froh, wenn in der bevorstehenden Pensionierung mehr Vorsorgevermögen zur Verfügung steht? Antworten zu diesen und ähnlichen Fragen helfen, ein geeignetes Pensionskassenmodell zu finden.

Lohnstruktur im Unternehmen

Ein zentraler Faktor ist auch die Lohnstruktur in Ihrem Betrieb. Bezahlen Sie eher Löhne aus, die über dem BVG-Maximallohn liegen, dann ist es sinnvoll, überobligatorische Leistungen einzuschliessen, damit Ihre Angestellten später finanziell selbstbestimmt in Rente gehen können.

Verfügbarkeit von Fachkräften

Ein Mangel an Fachkräften im eigenen Unternehmen kann wichtige Geschäftsprozesse verzögern. Mit überobligatorischen Leistungen in der Pensionskasse steht Ihr Unternehmen auf dem Arbeitgebermarkt besser da. So heben Sie sich von der Konkurrenz ab und gewinnen wertvolle Mitarbeitende für Ihr Unternehmen.

In 5 Klicks zur passenden Pensionskassen-Lösung – digital, schnell, unkompliziert.

Sie führen. Wir vereinfachen. Holen Sie sich Ihre individuelle Pensionskassen-Offerte – online, kostenlos und in 48 Stunden zugestellt.

Häufig gestellte Fragen zum BVG-Überobligatorium

Beide Vorsorgebereiche sind Teil der zweiten Säule. Beim obligatorischen Teil spricht man auch von der Säule 2a, beim überobligatorischen Teil von der Säule 2b.

Stellen Sie sicher, dass Sie die Leistungen der Pensionskasse dem Arbeitsvertag beilegen. Sorgen Sie zudem dafür, dass die Informationen zur Pensionskasse für Mitarbeitende leicht zugänglich sind, beispielsweise in einem persönlichen Ordner oder im Intranet.

Das BVG ist das Gesetz, das die Leistungen im BVG-Obligatorium regelt. Die Pensionskasse hingegen ist die Einrichtung, welche die Altersguthaben verwaltet und auszahlt.

Ein Wechsel der Pensionskassenlösung kann sinnvoll sein, wenn sich die Alters- oder die Lohnstruktur im Unternehmen verändert. Auch die Entwicklung einer Firma ist dafür ausschlaggebend, etwa wenn die Firma die Gründungsphase erfolgreich überstanden hat und mehr Mittel zur Verfügung stehen.

Der Begriff «ordentliches Rentenalter» wurde bei der Reform AHV 21 durch den Begriff «Referenzalter» ersetzt. Das Referenzalter entspricht dem Alter, in dem die AHV-Rente ohne Abzüge oder Zuschläge bezogen werden kann. Die Begriffsanpassung betrifft die erste und die zweite Säule.

Beratungstermin vereinbaren

Unsere Expertinnen und Experten informieren Sie gerne persönlich und unverbindlich.