Objectif d’épargne lointain, réserve de sécurité, source de préoccupation? Dix Suisses et Suissesses âgés de 16 à 68 ans parlent de prévoyance vieillesse et de liberté de choix financière.

Ladina n’a pas encore les moyens d’épargner pour la retraite, qui est encore loin. Pourtant, cette étudiante en graphisme a comme l’impression qu’elle ne devrait pas remettre à trop tard le règlement de sa propre prévoyance. Dans la cuisine de la colocation, une discussion a récemment eu lieu sur la votation concernant l’AVS et l’avenir du système de prévoyance. «Je pense que je devrai travailler plus longtemps et mettre de l’argent de côté pour ma prévoyance vieillesse.»

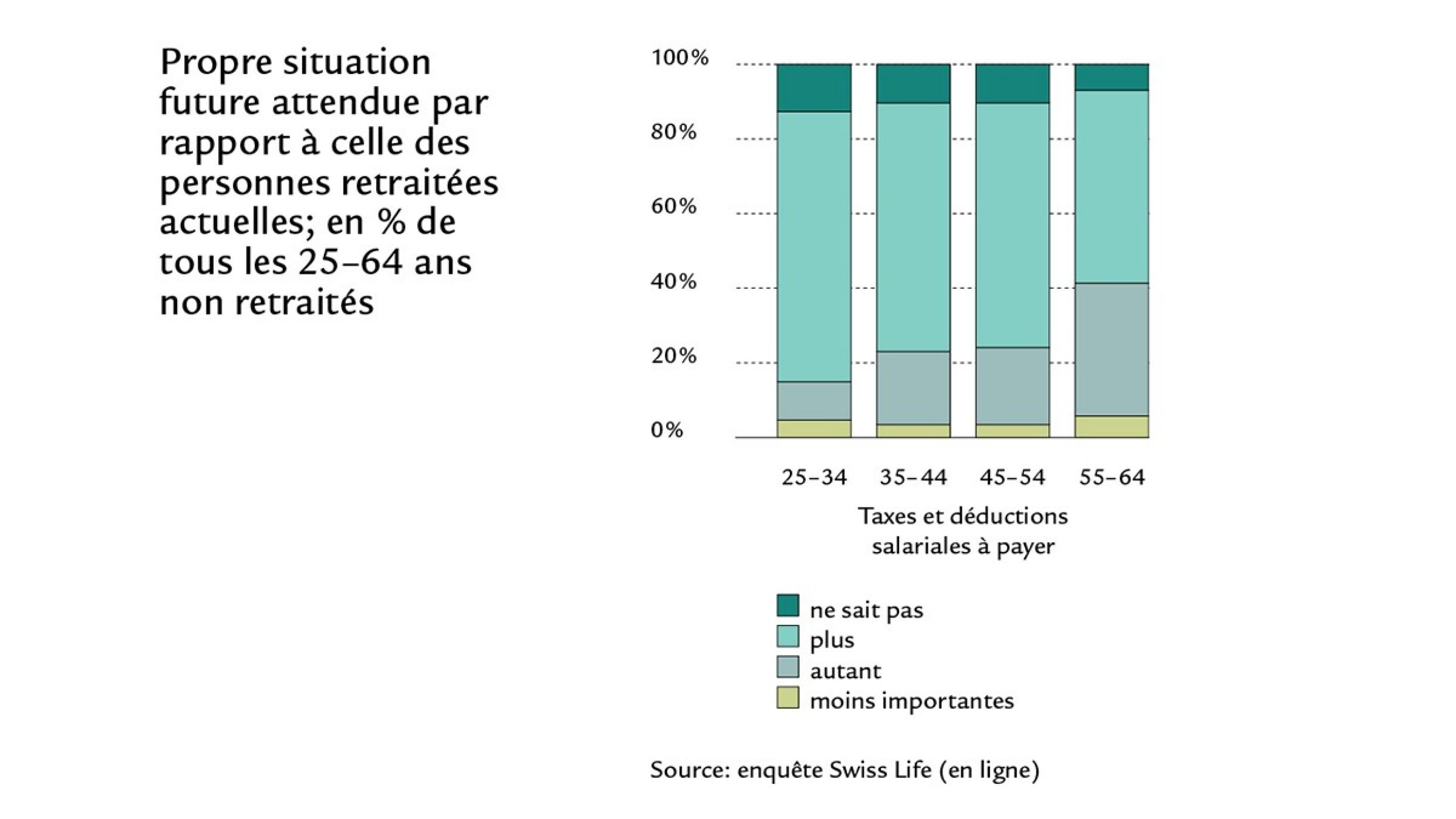

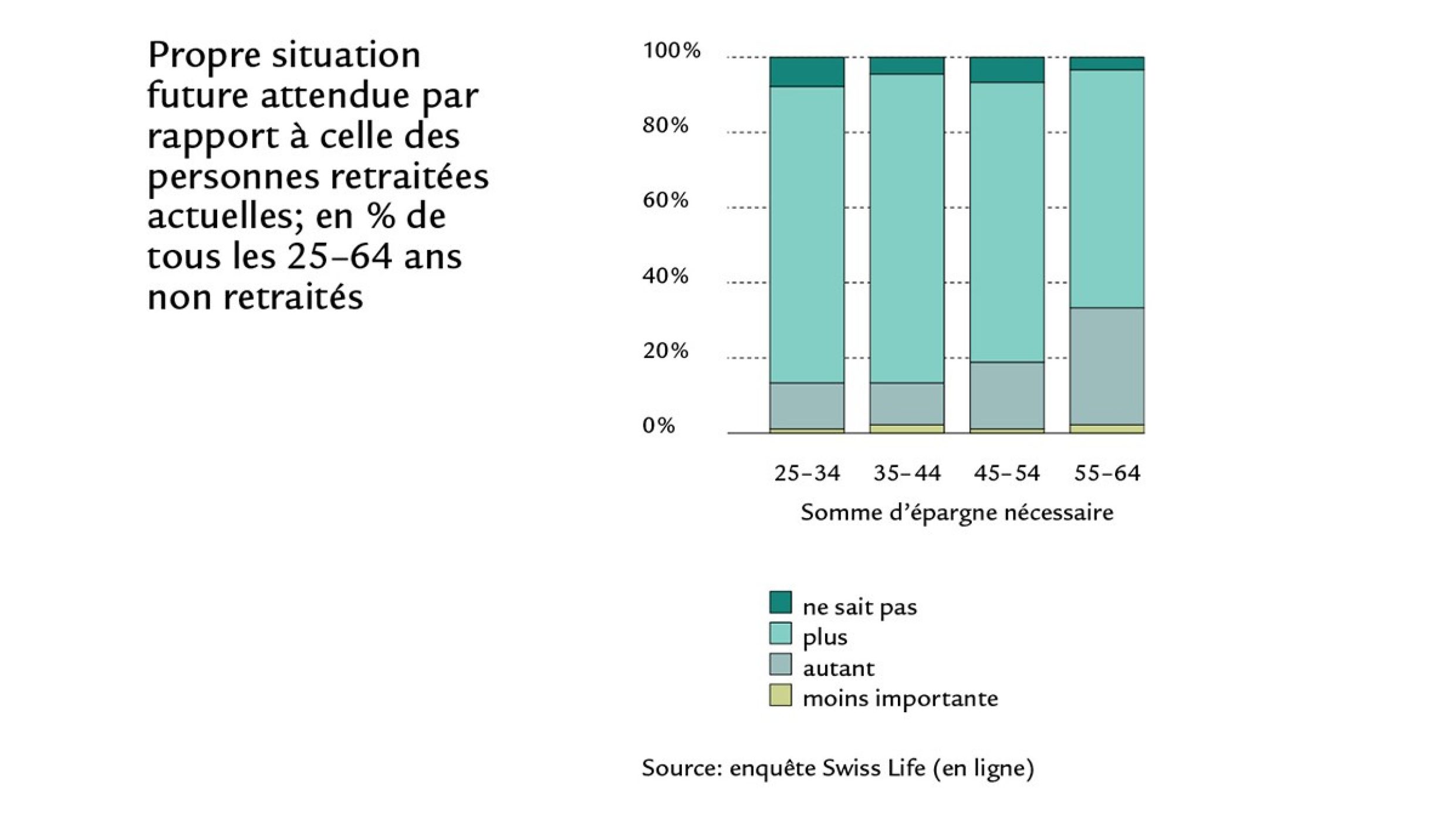

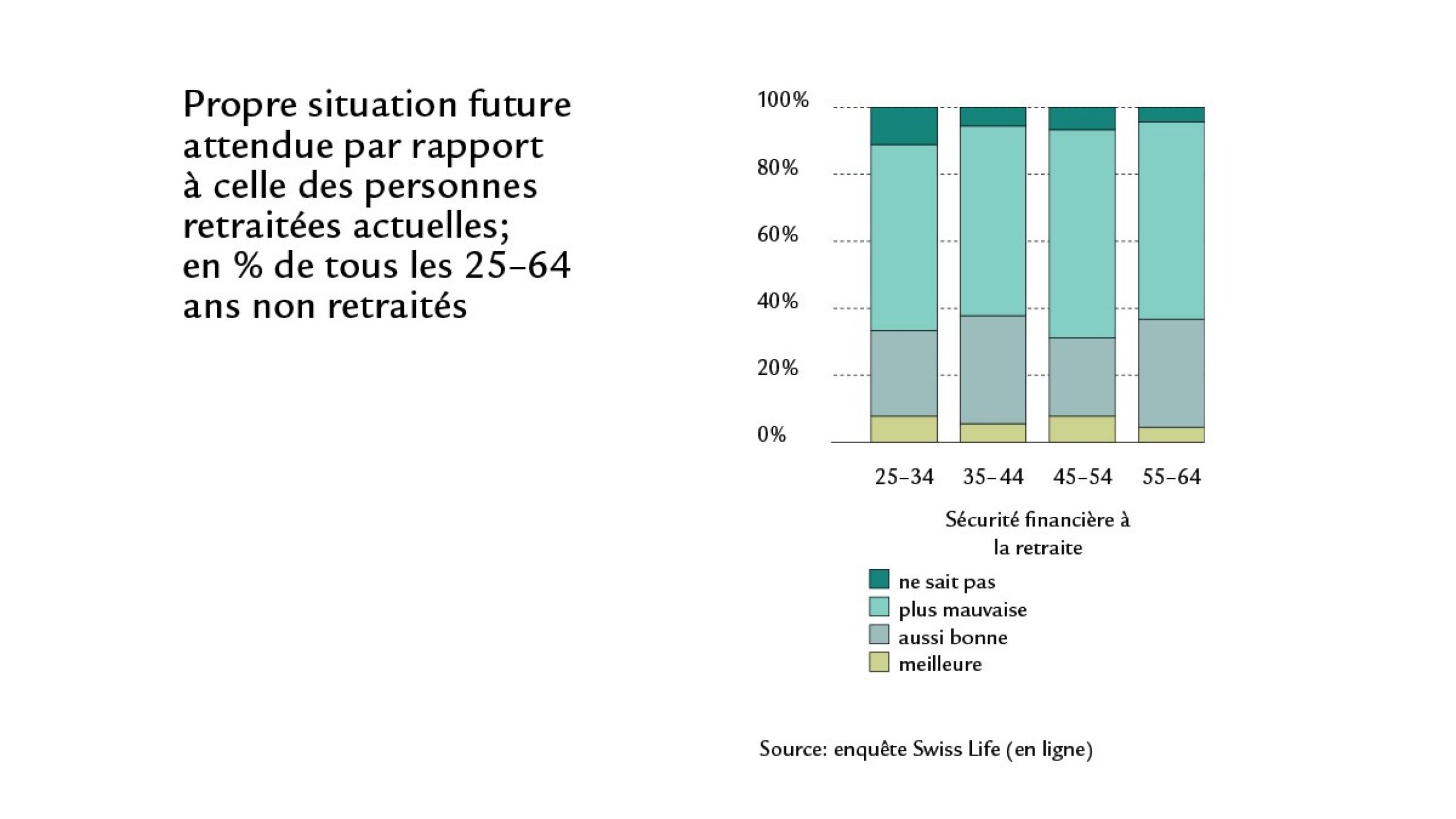

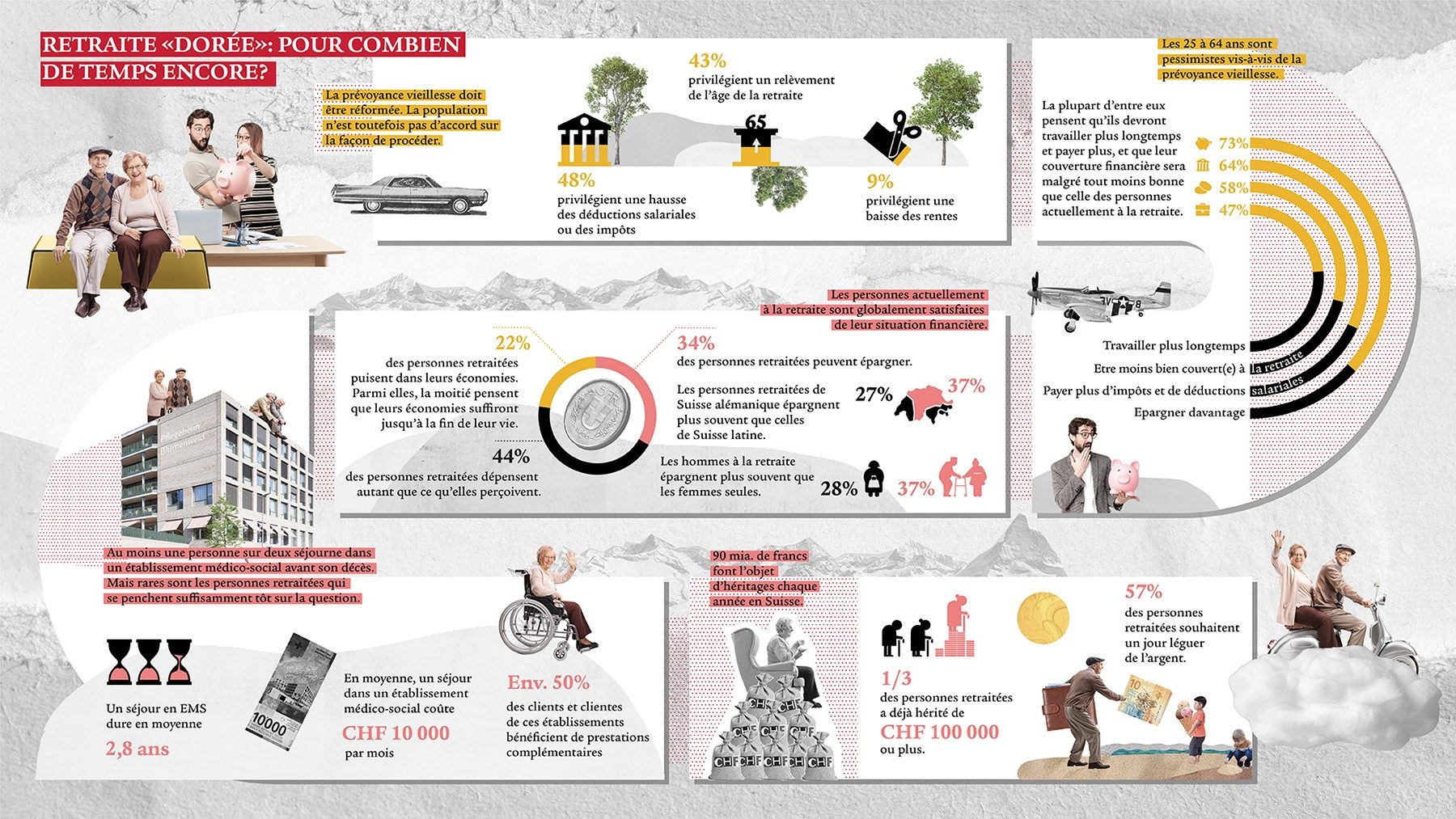

Ladina n’est pas la seule à faire cette analyse. Selon une nouvelle étude de Swiss Life, environ la moitié (47%) des personnes interrogées en âge de travailler s’attendent à pouvoir prendre leur retraite plus tard que la génération actuelle de personnes retraitées. Une nette majorité (64%) pense qu’ils devront verser plus d’impôts et de déductions salariales pour leur prévoyance vieillesse. 73% pensent devoir épargner davantage pour assurer leur couverture financière. Et pourtant, 58% craignent d’être un jour moins bien couverts financièrement que les générations aujourd’hui à la retraite.

Erwartungen der Erwerbsbevölkerung

La liberté de choix financière commence par l’acquisition de connaissances

Susanne, la soixantaine, puise déjà dans ses économies. Elle est à la retraite depuis un an et profite de son temps libre supplémentaire pour se consacrer à sa passion, la peinture. Financièrement, elle se sent libre de ses choix et a bon espoir que son argent suffira jusqu’au bout. «J’ai la chance d’avoir toujours pu mettre de l’argent de côté au cours de ma longue vie professionnelle», déclare la retraitée de 65 ans.

Près de la moitié (48%) des 65 à 75 ans interrogés par Swiss Life qui puisent dans leur fortune estiment que leurs économies suffiront jusqu’à la fin de leur vie. En Suisse, plus d’un ménage sur trois (34%) est en mesure d’épargner encore à la retraite.

Etude Swiss Life: Retraite «dorée»: pour combien de temps encore? Epargne, besoin d’assistance et transmission à la retraite.

Patrick atteindra l’âge ordinaire de la retraite dans onze ans. A 54 ans, ce père de deux adolescents envisage avec optimisme l’aspect financier de cette phase de sa vie. Il a acquis son logement il y a longtemps avec sa femme et les versements réguliers dans le troisième pilier lui donnent un sentiment de sérénité. «Je pense que dans l’ensemble, tout va bien pour nous», déclare cet employé d’une compagnie aérienne. «Mais nous vivons toujours plus longtemps, c’est un défi pour le système de prévoyance.»

Se faire conseiller

Aborder son avenir financier en toute liberté de choix.