Obiettivo di risparmio distante, riserva per sicurezza o fattore di preoccupazione? Dieci svizzere e svizzeri tra i 16 e i 68 anni parlano della previdenza per la vecchiaia e della libertà di scelta finanziaria.

Per Ladina non è ancora possibile risparmiare per la vecchiaia e il pensionamento è ancora lontano. Tuttavia, alla studentessa di graphic design rimane la sensazione di non dover più rimandare troppo a lungo la questione della propria previdenza. Recentemente nella cucina dell’appartamento condiviso il dialogo si è soffermato sulla votazione sull’AVS e sul futuro del sistema previdenziale. «Penso che un giorno lavorerò più a lungo e penso anche che dovrò provvedere personalmente a mettere da parte denaro per la previdenza per la vecchiaia».

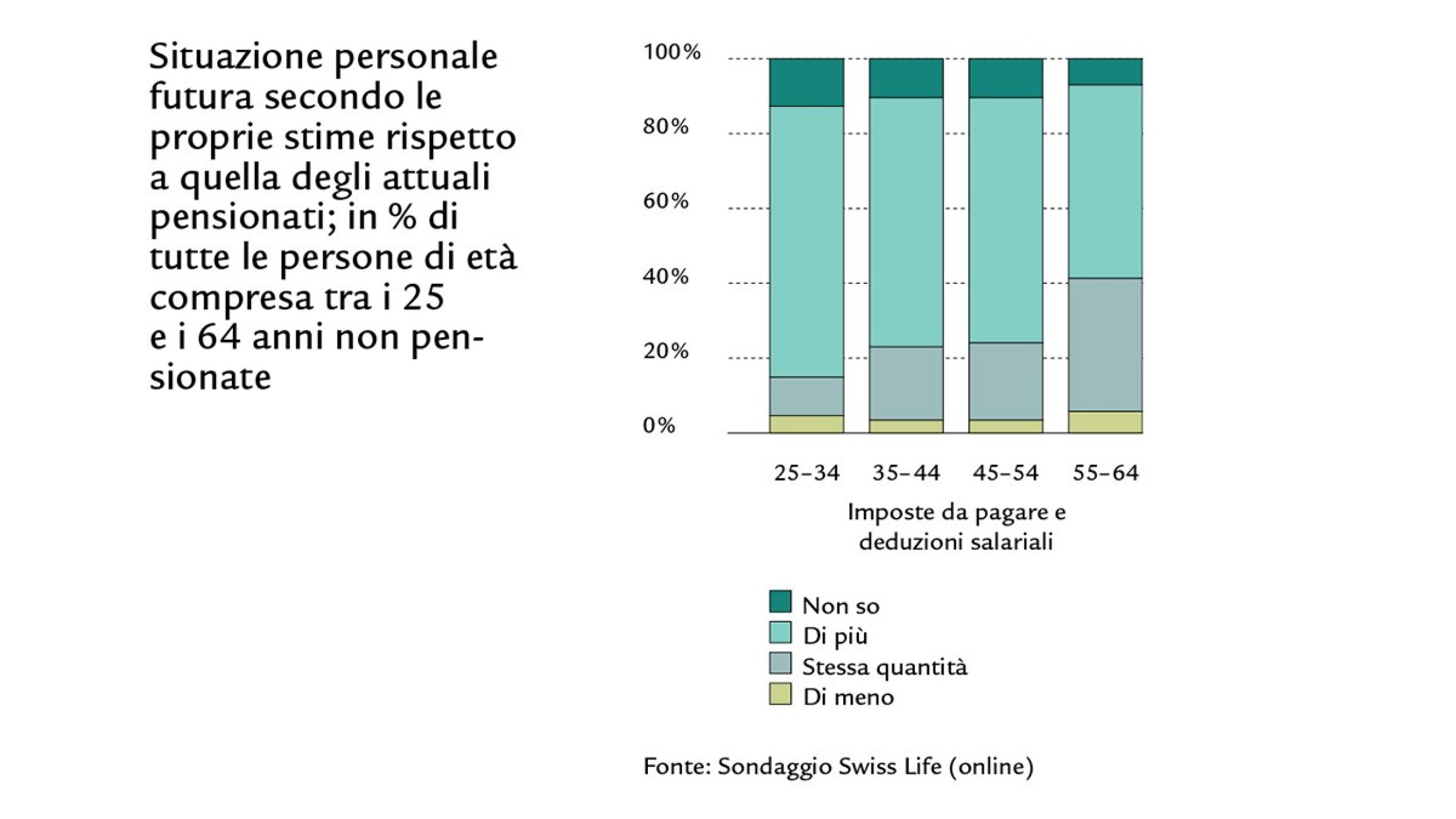

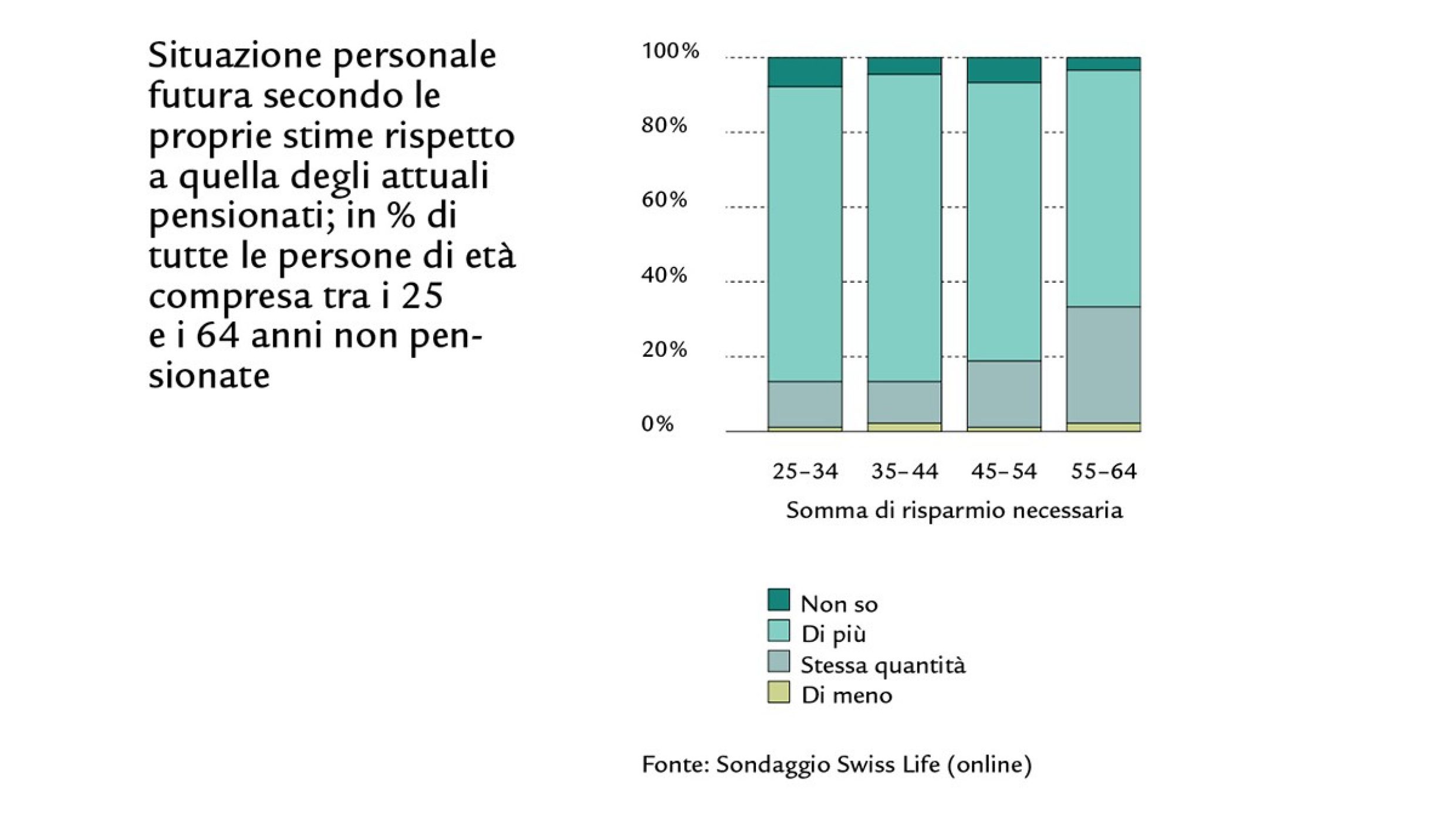

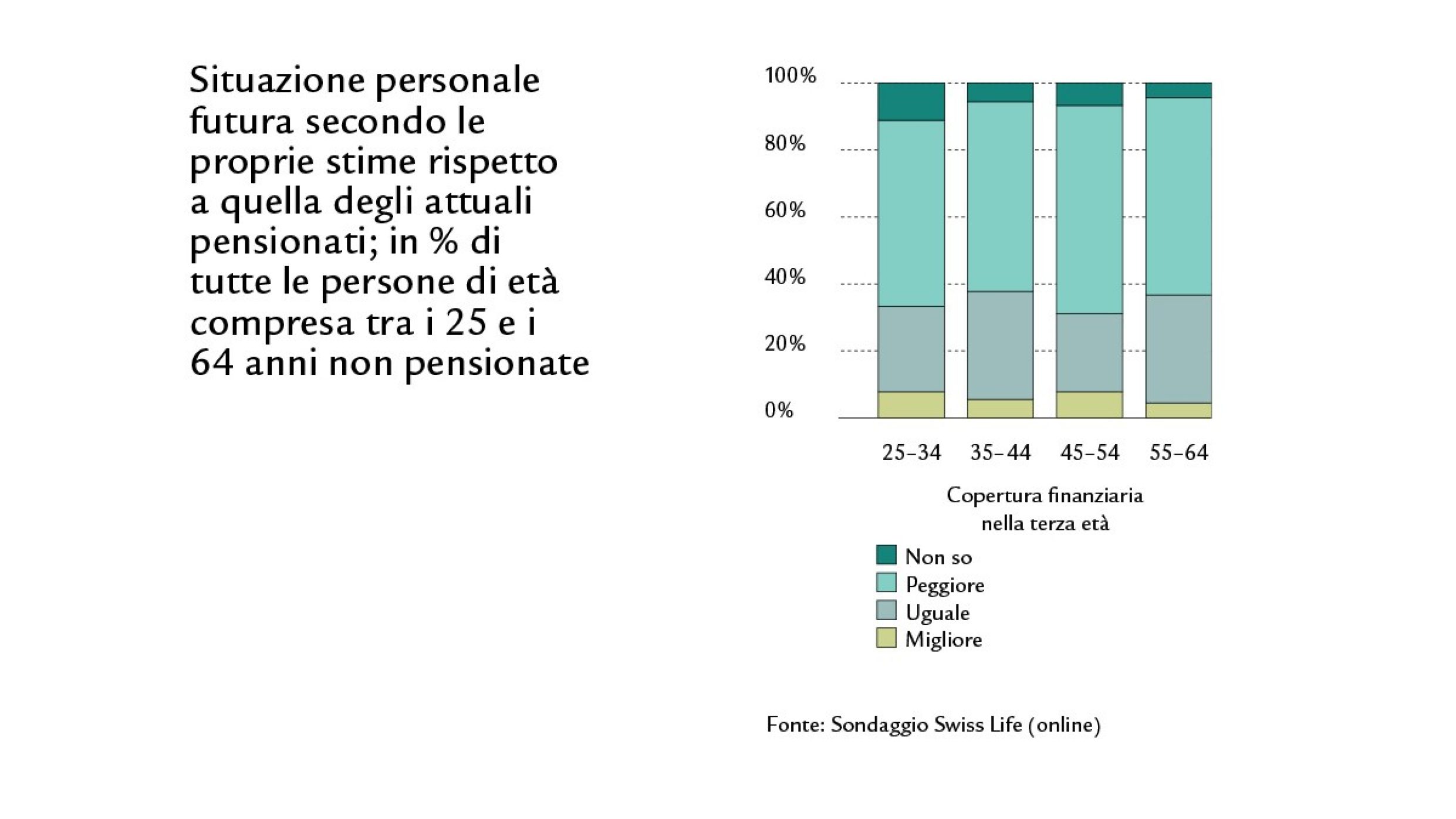

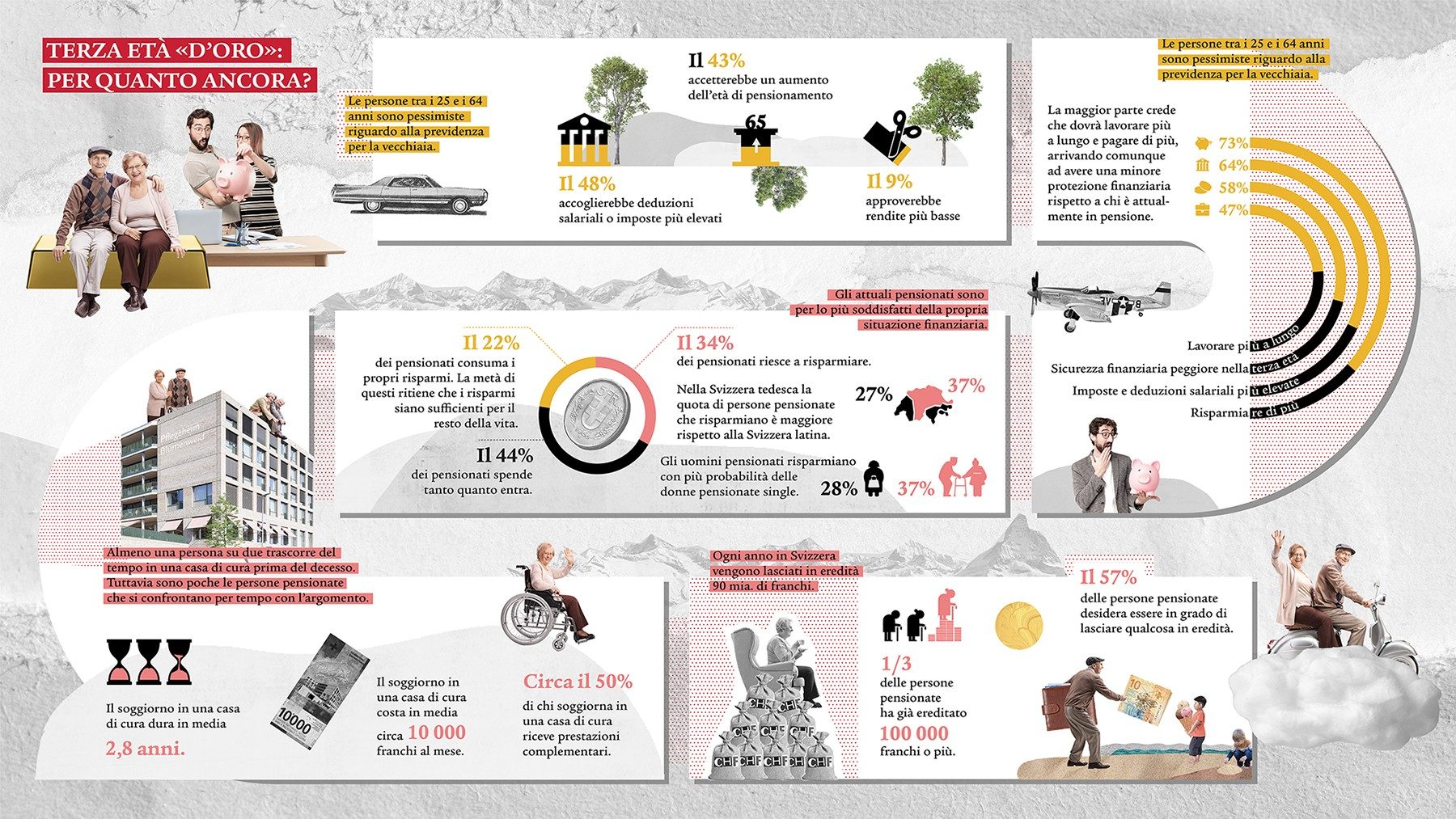

Ladina non è la sola a pensarla così. Secondo un nuovo studio di Swiss Life, circa la metà (47%) delle persone intervistate in età lavorativa prevede di andare in pensione più tardi rispetto all’attuale generazione in pensione. Una netta maggioranza (64%) prevede di pagare imposte e deduzioni salariali più elevate per la propria previdenza per la vecchiaia. Il 73% ritiene di dover risparmiare di più per la propria sicurezza finanziaria. Eppure, il 58 per cento teme che una volta giunta la terza età usufruirà di una sicurezza finanziaria peggiore rispetto a chi è attualmente in pensione.

Erwartungen der Erwerbsbevölkerung

La libertà di scelta finanziaria inizia con la costituzione di know-how

Susanne, sessantacinquenne, ha già cominciato a consumare i suoi risparmi, è in pensione da un anno e si gode il tempo libero in più per dedicarsi alla sua passione, la pittura. Sente di disporre di piena libertà di scelta finanziaria e crede che il denaro le basterà fino alla fine. «Mi trovo nella fortunata situazione di aver sempre potuto mettere da parte qualcosa nel corso della mia lunga vita lavorativa», afferma la pensionata 65enne.

Quasi la metà (48%) delle persone tra i 65 e i 75 anni intervistate da Swiss Life che attinge al proprio patrimonio prevede che i propri risparmi dureranno per il resto della vita. In Svizzera un’economia domestica su tre (34%) può continuare a risparmiare anche nella terza età.

Lo Studio Swiss Life: Terza età «d’oro»: per quanto ancora? Risparmi, necessità di assistenza ed eredità dopo il pensionamento

A Patrick mancano ancora undici anni al pensionamento ordinario. Il 54enne, padre di due adolescenti, guarda con ottimismo all’aspetto finanziario di questa fase della vita. Gli danno tranquillità l’abitazione propria acquistata molto tempo fa insieme alla moglie e i versamenti regolari effettuati nel terzo pilastro. «Penso che nel complesso per noi le cose vadano piuttosto bene», afferma il dipendente di una compagnia aerea. «Ma viviamo sempre più a lungo e ciò rappresenta una sfida per il sistema previdenziale».

Fissare un colloquio di consulenza

Un colloquio personale vi darà l’opportunità di trovare le soluzioni adatte alle vostre esigenze.