I giovani svizzeri sono piuttosto pessimisti riguardo alla propria previdenza per la vecchiaia. Chi è già in pensione invece spesso può incrementare ulteriormente il proprio patrimonio e vorrebbe lasciarlo in eredità. Andreas Christen, ricercatore in materia di previdenza, parla del nuovo studio di Swiss Life.

Lavorare più a lungo, risparmiare di più e pagare di più le imposte: ecco cosa si aspettano i giovani.

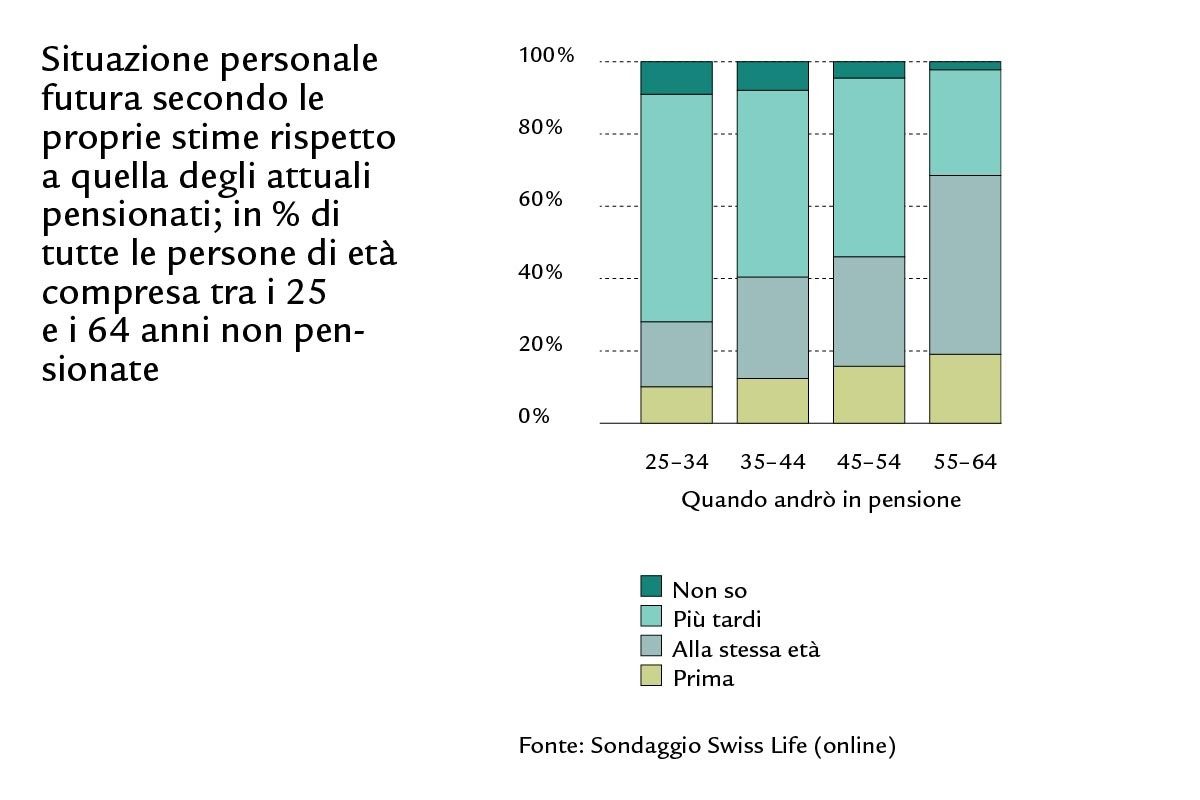

Andreas Christen, secondo il suo studio la popolazione attiva svizzera prevede di godere di meno libertà di scelta dal punto di vista finanziario nella terza età rispetto agli attuali pensionati. Da dove viene questo pessimismo diffuso?

Andreas Christen: Secondo il nostro sondaggio, da un lato le persone sotto i 65 anni prevedono che il «prezzo» della previdenza per la vecchiaia – sotto forma di un’età di pensionamento più elevata o in termini monetari – sarà più elevato di quello che hanno dovuto pagare gli attuali pensionati. Dall’altro, pensano che il loro pensionamento sarà meno «d’oro» di quello della maggior parte dell’attuale generazione di pensionati. Tuttavia, questo non è un fenomeno del tutto nuovo. I dati precedenti mostrano che già 20 o 30 anni fa la previdenza per la vecchiaia era fonte di preoccupazione.

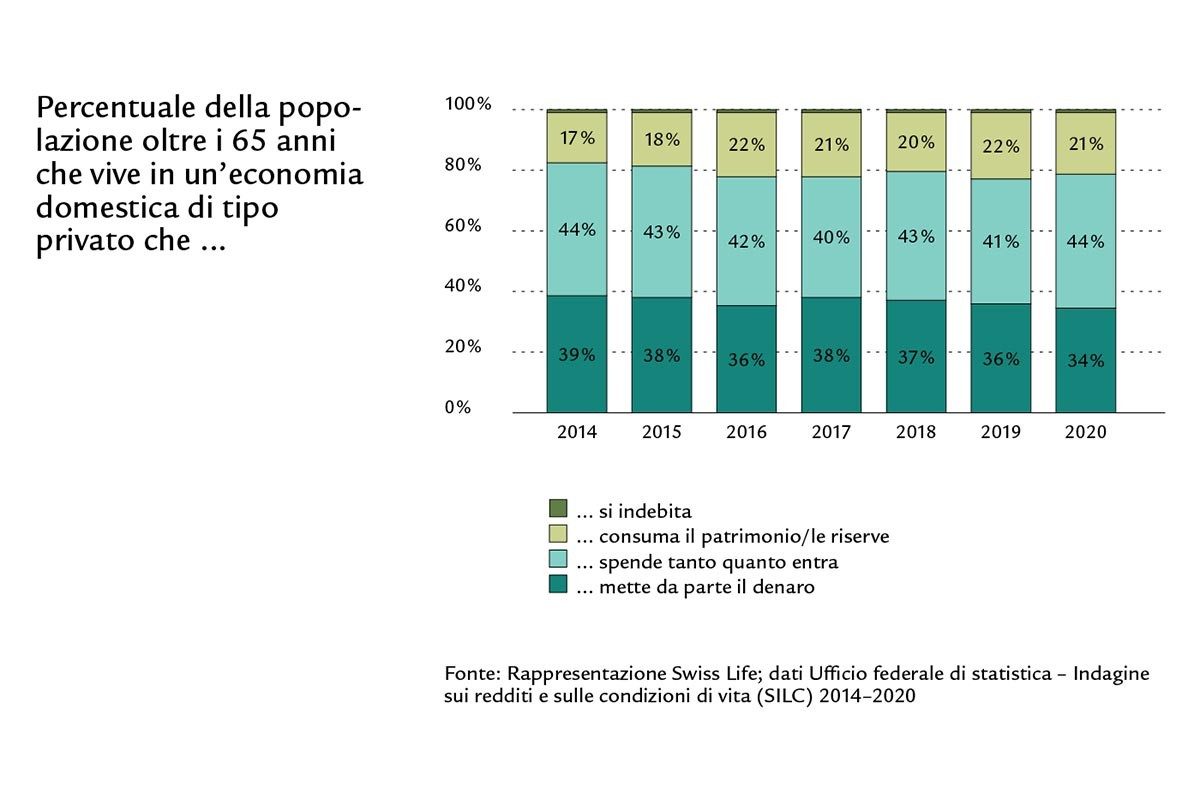

Per le persone già pensionate il quadro è diverso: la maggior parte ritiene di disporre di una piena libertà di scelta finanziaria e più di una persona su tre può continuare a risparmiare anche durante il pensionamento. In questo caso, la propensione al risparmio non dipende solo dal patrimonio. Chi ha di più, può mettere da parte di più?

Andreas Christen: Esattamente. Quanto maggiore è il patrimonio, tanto più le persone continuano a risparmiare anche da pensionate. Nel nostro sondaggio, nelle economie domestiche con oltre 1 milione di franchi di patrimonio, una persona pensionata su due tra i 65 e i 75 anni ha dichiarato di essere in grado di risparmiare. Per le persone con un patrimonio inferiore ai 50 000 franchi, la percentuale scende a un quarto.

Andreas Christen è economista e da più di dieci anni è ricercatore su vari temi macroeconomici. Da quasi quattro anni, nel ruolo di Senior Researcher Previdenza presso Swiss Life, analizza tematiche inerenti alla previdenza per la vecchiaia. Ha già pubblicato gli studi «Cosa ci si può permettere in pensione?», «Vivere più a lungo, lavorare più a lungo?», «Vivere più a lungo, dare lavoro più a lungo?», «Il divorzio: un rischio per la previdenza.» e «Gender pension gap».

Il 21% dei pensionati non riesce a risparmiare e consuma il proprio patrimonio, ossia per esempio il capitale risparmiato durante l’età lavorativa nel secondo o terzo pilastro.

Andreas Christen: Ciò non significa necessariamente che la situazione finanziaria risulti sempre tesa. Secondo il nostro sondaggio, comunque, la metà dei pensionati che divorano il proprio patrimonio si aspetta che i risparmi durino per tutta la vita, e in nove casi su dieci queste persone sono soddisfatte della loro situazione finanziaria.

Soprattutto le donne pensionate single hanno meno probabilità di risparmiare. Come mai?

Andreas Christen: Ciò potrebbe essere dovuto anche al fatto che in media le donne in età di pensionamento hanno un reddito e un patrimonio inferiore rispetto agli uomini single. Ciò dipende spesso da diverse storie lavorative, ad esempio interruzioni e lavoro a tempo parziale.

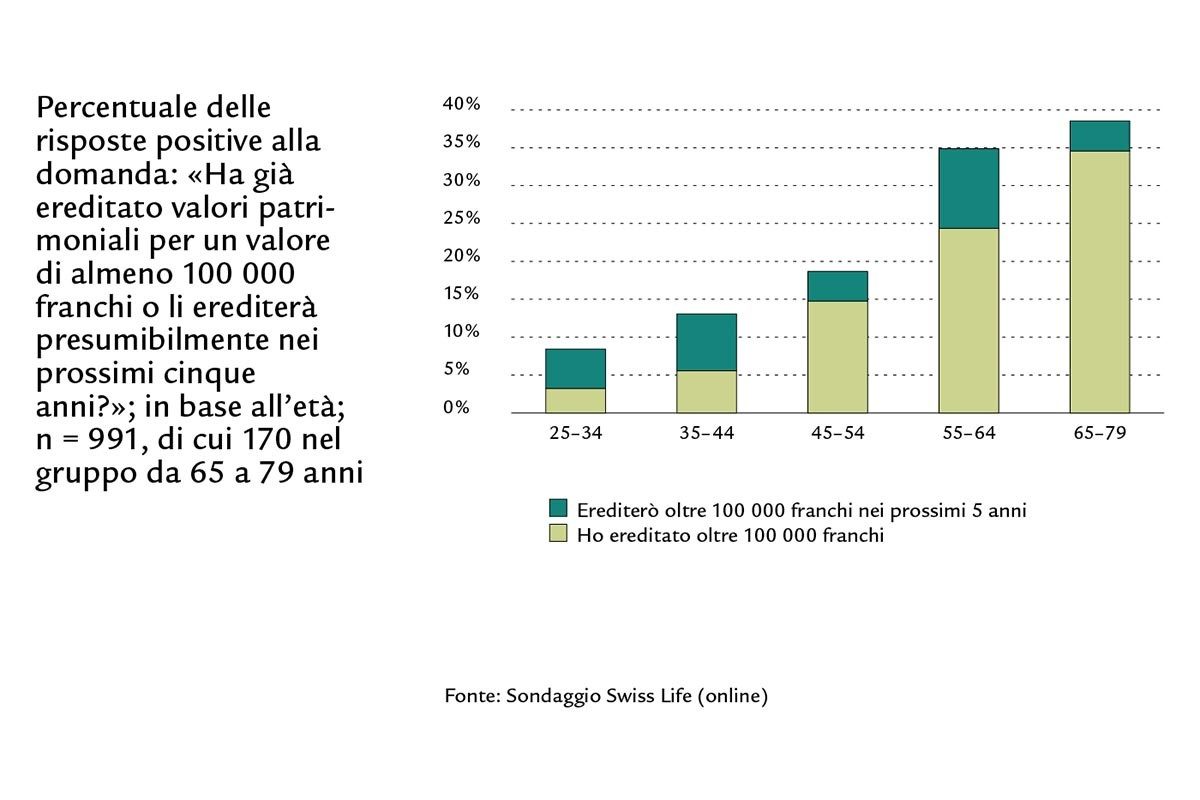

Quasi il 60% degli attuali pensionati vorrebbe trasmettere il proprio patrimonio. La generazione più giovane può quindi sperare di migliorare la propria situazione finanziaria grazie a un’eredità?

Andreas Christen: Una persona over 65 su tre in Svizzera ha già ereditato oltre 100 000 franchi nella sua vita. Chi eredita qualcosa sarà sicuramente avvantaggiato, ma di regola ciò avviene solo durante l’età di pensionamento o poco prima, ossia quando la maggior parte delle persone riceve un’eredità. Per gran parte della popolazione, tuttavia, anche in futuro si tratterà giusto di un piccolo extra.

Ogni anno in Svizzera vengono donati o lasciati in eredità 90 miliardi di franchi, ovvero il 12% della produzione economica.

Nell’ultima fase della vita, in media una persona su due necessita di assistenza in casa di cura, ma questa è costosa. In questo caso rimane qualcosa da lasciare in eredità?

Andreas Christen: Il nostro sondaggio mostra che il tema del finanziamento di soggiorni in case di cura tende a essere messo in secondo piano, almeno all’inizio dell’età pensionabile. Se in età avanzata si verifica effettivamente un soggiorno di diversi anni in una casa di cura, mediamente della durata di tre anni, solo in pochi riescono a finanziarlo con la propria pensione. In molti casi, tuttavia, è probabile che resti ancora qualcosa.

«Una persona su due va in casa di cura.»

La riforma della previdenza per la vecchiaia è un tema intergenerazionale. Le proposte di riforma sono molte, ma, come dimostra il suo studio, la volontà di riforma è altalenante.

Andreas Christen: L’aspetto interessante è che questa volontà è più elevata per i pensionati che non per la popolazione in età lavorativa. Molto probabilmente le attuali beneficiarie e gli attuali beneficiari di rendite ne saranno anche meno toccati, sia in termini di costi che di benefici.

Quali soluzioni metterebbero d’accordo la maggioranza secondo il suo sondaggio?

Andreas Christen: La ricerca di soluzioni è difficile. Due terzi delle persone tra i 25 e i 79 anni sono a favore di almeno una delle tre possibili soluzioni principali, ossia «maggiori deduzioni salariali / imposte», «aumento dell’età di pensionamento» e «rendite più basse». Tuttavia, nessuna di per sé ottiene il consenso della maggioranza. La soluzione più accolta è quella di aumentare le imposte e le detrazioni salariali, cosa che il 48% sarebbe disposto a fare. Il 43% approverebbe un’età di pensionamento più elevata.

Richiedere subito una consulenza

Affrontare il proprio futuro finanziario in piena libertà di scelta